Allein in den letzten beiden Jahren hat sich der Aktienkurs von Mastercard verdoppelt. Dieser Trend könnte sich langfristig fortsetzen, da der Markt, in dem die Kreditkartengesellschafft agiert, sehr zukunftsträchtig ist. Weltweit wird bargeldloses Bezahlen immer beliebter. Auch wenn wir hier in Deutschland diesen Weg etwas behäbiger gehen als andere Nationen wie die USA oder Schweden, lässt sich dieser Trend dennoch kaum mehr aufhalten und Mastercard ist einer der größten Profiteure dieser Entwicklung.

Wir haben ernsthaft versucht eine passende Einleitung in Anlehnung an die weltweit bekannte „Priceless/Unbezahlbar-Werbung“ von Mastercard zu verfassen, doch wir sind kläglich gescheitert, daher fangen wir nun einfach an.

Mastercard Inc.

Mastercard ist neben Visa eine der beiden großen internationalen Kreditkartengesellschaften. Das Unternehmen vergibt Lizenzen an Banken (Issuing-Lizenzen), die es den Geldhäusern ermöglichen Kredit- & Debitkarten auszugeben. Durch die Zahlungsabwicklung und der daraus entstehenden Provision verdient Mastercard sein Geld. Mit diesem Geschäftsmodell unterscheidet sich das Unternehmen bspw. von American Express, da Amex seine Kreditkarten selbst vertreibt.

Historie

1966

Mehrere Banken schließen sich zur Interbank Card Association (ICA) zusammen.

1969

Die nationale Marke “Master Charge: The Interbank Card” wird eingeführt und die First National City Bank wird Teil der ICA.

1979

Master Charge: The Interbank Card wird umbenannt in MasterCard.

2006

MasterCard International geht an die Börse und ändert den Namen in MasterCard Worldwide.

2010

Mastercard übernimmt den britischen Zahlungsdienstleister DataCash.

2014

Mastercard geht eine Kooperation mit Apple ein.

2017

Mastercard kauft Brighterion, ein Unternehmen, das sich auf künstliche Intelligenz spezialisiert.

(Quellen: Wikipedia: https://en.wikipedia.org/wiki/Mastercard, Chosen Payments: https://www.chosenpayments.com/the-history-of-mastercard/)

Gegenwart

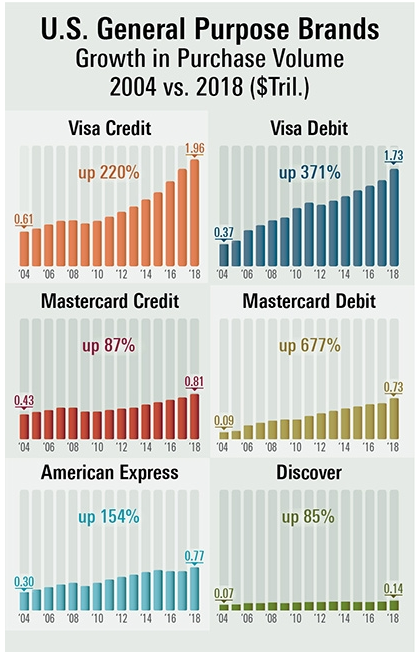

Der Trend geht weltweit immer mehr dahin bargeldlos zu bezahlen. Überall auf der Welt steigt die Zahl der bargeldlosen Transaktionen, nur wir Deutschen und einige Südeuropäer hinken ein bisschen hinterher und hängen an unserem Bargeld. Bargeldloses Bezahlen ist die „Abwicklung von Zahlungen ohne Verwendung von Bargeld, d.h. von Konto zu Konto. Buchgeldzahlungen können durch Verrechnungsscheck, Lastschrift oder Überweisung erfolgen, mittels der ein Betrag dem Konto des Zahlungspflichtigen belastet und auf dem Konto des Zahlungsempfängers gutgeschrieben wird. […] Eine weitere Form der bargeldlosen Zahlung ist die Kartenzahlung, bei der Transaktionsbelege vom Kartenakzeptanten zur Gutschrift des Rechnungsbetrages bei der Kartenorganisation eingereicht werden.“ (Vgl. Gabler Wirtschaftslexikon: https://wirtschaftslexikon.gabler.de/definition/bargeldloser-zahlungsverkehr-28136)

Ein weiterer Trend, den sowohl Mastercard als auch Visa mitgehen ist kontaktloses Bezahlen. Dabei wird die Kreditkarte, das Smartphone oder die Smartwatch genutzt. Nutzt man ein mobiles Endgerät (z.B. Smartphone) handelt es sich definitionsgemäß um Mobile Payment. Mastercard kooperiert hier auch schon mit den Großen der Branche, wie Apple, Google und PayPal.

Auch gab es 2019 bereits einige neue Geschäftsabschlüsse. So gab es einen Deal mit Westpac Banking, einer der vier großen Banken Australiens. „Mastercard wird nicht nur sein Debitkartengeschäft mit der Bank weiterführen, sondern nun auch der einzige Emittent der Verbraucher- und Unternehmenskreditkarten von Westpac sein.“ (Vgl. The Motley Fool: https://www.fool.de/2019/02/10/das-erfolgsgeheimnis-von-mastercard/)

Einen ähnlichen Vertrag hat Mastercard auch mit Frankreichs größer Bank Credit Agricole abgeschlossen.

Immer wichtiger wird der unauffällige Posten in der Bilanz, der da heißt „Other Revenues“. „Es ist fast schon die Regel, dass wenn Mastercard — wie fast jedes Quartal — einen neuen Geschäftsabschluss ankündigt, darauf eine Anmerkung wie „und als Teil dieses Geschäfts werden sie auch … abonnieren“ folgt.

In diesem Quartal stieg die Kategorie „Sonstige Erlöse“, in der die Umsätze dieser Dienstleistungen verbucht werden, auf 996 Mio. US-Dollar, was einem Anstieg von 17 % gegenüber dem vierten Quartal 2017 entspricht. Das ist ein schnelleres Wachstum als in allen anderen Umsatzkategorien — ein Trend, der sich laut den Erwartungen des Managements fortsetzen soll.“ (Vgl. The Motley Fool: https://www.fool.de/2019/02/10/das-erfolgsgeheimnis-von-mastercard/)

Darunter verstecken sich zusätzliche Dienstleistungen von Mastercard wie Beratungsdienste, Kundentreueplattformen oder Datenanalysetools.

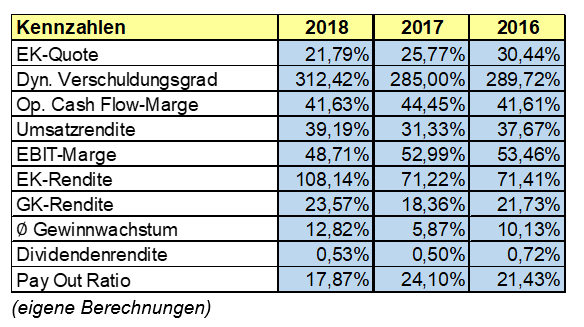

Kennzahlenanalyse

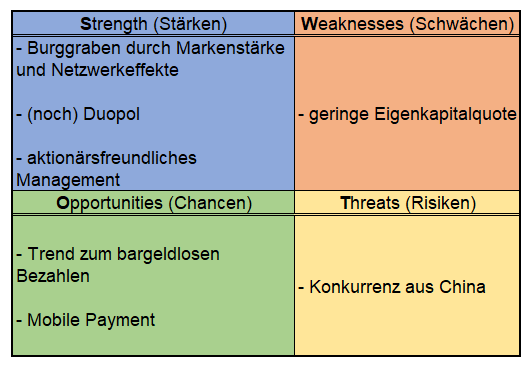

Als wirklich überragend kann wohl die EBIT-Marge bezeichnet werden. Diese beträgt fast 50% und zeigt auch, wie groß die Marktmacht der großen Kreditkartenunternehmen ist. Bei jeder Transaktion bleibt ein großer Teil vom Kuchen bei Mastercard und das spiegelt sich auch in den Margen wider. Die EK-Quote ist mit knapp 20% im Jahr 2018 relativ gering, aber im branchenüblichen Durchschnitt. Dafür beträgt die EK-Rendite Sage und Schreibe über 100%. Selbst bei einer relativ geringen EK-Quote ist das immer noch ein Spitzenwert. Trotz der geringen Eigenkapitalquote könnte Mastercard seine Schulden innerhalb von drei Jahren mithilfe des operativen Cashflows zurückzahlen. Auch das Gewinnwachstum gefällt mit konstant guten Werten. Viel Grund zum Meckern gibt es hier nicht. Die Zahlen sprechen für sich, Mastercard hat wirklich starke Werte mit einem kleinen Wermutstropfen in Form der relativ geringen EK-Quote.

Qualitative Analyse

Als Kreditkartenunternehmen zählt Mastercard zu einem der größten Profiteure des Trends hin zu bargeldlosem Bezahlen. Auch wenn wir Deutschen hier noch sehr vorsichtig unterwegs sind, sieht es in großen Teilen der Welt bereits ganz anders aus. Für die USA, die skandinavischen Länder und viele Schwellenländer ist dieser Trend bereits Alltag geworden.

„Einige Restaurants akzeptieren gar kein Bargeld mehr – im Gegenteil etwa zu Berlin, wo es bei vielen Cafés und Bars „Cash only“ heißt. Doch nicht nur auf der Karte des hippen Burgerladens „Flippin’ Burgers“ in Stockholm steht: „We are a cash free restaurant.“ (Vgl. Handelsblatt: https://www.handelsblatt.com/finanzen/anlagestrategie/trends/bargeldloses-bezahlen-die-deutsche-liebe-zum-cash-nur-bares-ist-wahres/20803898.html?ticket=ST-580444-mxJMLtgdvfOeraiXsmnN-ap5) „

Und die Zukunft für das Bargeld sieht nicht rosig aus. Es wird davon ausgegangen, dass es früher oder später womöglich komplett verschwinden wird.

„Die Dänen sind auf dem Weg zu einer bargeldlosen Gesellschaft schon weit“, sagt Deloittes Technologie-Experte Frederik Behnk. […] Das Land könne eins der ersten wirklich bargeldlosen Länder der Welt werden. (Vgl. Handelsblatt: https://www.handelsblatt.com/finanzen/anlagestrategie/trends/bargeldloses-bezahlen-die-deutsche-liebe-zum-cash-nur-bares-ist-wahres/20803898.html?ticket=ST-580444-mxJMLtgdvfOeraiXsmnN-ap5)

Davon profitieren unter anderem die Kreditkartengesellschaften wie Visa und eben Mastercard.

Mastercard ist eine der bekanntesten Marken der Welt. Den bereits angesprochenen Werbeslogan „Unbezahlbar/Priceless“ kennt jeder. 2018 war Mastercard in den SyncForce Ranking The Brands Top 100 auf Platz 39 (2017: Platz 64). Mit einem geschätzten Markenwert von über 18 Mrd. US-$ belegt Mastercard 2019 den 94. Platz (2018: Platz 117) bei Brand Finance Global 500. Bei Millward Brown landet Mastercard auf Platz 10 der BrandZ Top 100 Most Valuable US Brands: Mastercard is the second fastest growing brand in one of the fastest growing categories. […] Mastercard derives its growing value by being an expertly managed brand that invests heavily in effective communications. […] As financial companies race to improve their apps and more and more people adopt electronic payments, Mastercard’s future looks incredibly bright. (Vgl. Kantar Millward Brown: http://www.millwardbrown.com/brandz/rankings-and-reports/top-us-brands)

Mastercard besitzt neben der starken Marke noch einen weiteren Burggraben, da bei Kreditkartengesellschaften Netzwerkeffekte zum Tragen kommen. Je mehr Banken mit Mastercard zusammenarbeiten und je mehr Händler die Kreditkarten akzeptieren, desto schneller vergrößert sich das Netzwerk und schlussendlich auch die Einnahmen des Unternehmens.

CEO Ajaypal Singh Banga besitzt über 280.000 Mastercard-Anteile, welche derzeit über 50 Mio US-$ wert sind. (Vgl. MarketScreener: https://www.marketscreener.com/business-leaders/Ajaypal-Singh-Banga-2046/biography/)

Wenn der CEO des Unternehmens eine beachtliche Anzahl an Aktien besitzt bzw. ein Großteil seines Vermögens von der Unternehmensentwicklung abhängt (das dürfte bei 50 Mio US-$ der Fall sein), ist das in der Regel eine gute Sache für die Aktionäre. Die Kursentwicklung seit 2009, das Jahr in dem Banga das Ruder übernommen hat, eine sinkende Aktienanzahl und steigende Dividenden deuten auf ein fähiges und aktionärsfreundliches Management hin.

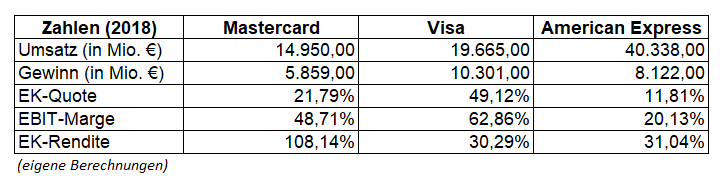

Konkurrenz- & Wettbewerbsanalyse

Die nackten Zahlen der drei großen Kreditkartenunternehmen bescheinigen American Express den meisten Umsatz. Jedoch spielen Mastercard und Visa hinsichtlich des reinen Kreditkartengeschäfts in einer eigenen Liga.

Vergleicht man Mastercard und Visa merkt man schnell, dass sich diese beiden noch – darauf kommen wir später zu sprechen – ein Duopol teilen. Der Marktanteil von Visa ist etwas größer. Dennoch nehmen sich beide Unternehmen hinsichtlich ihrer Geschäfte nicht viel und können aufgrund ihrer Marktmacht jeweils genügend Geld für sich abschöpfen. Im direkten Vergleich von Mastercard, Visa und Amex wachsen alle recht stark.

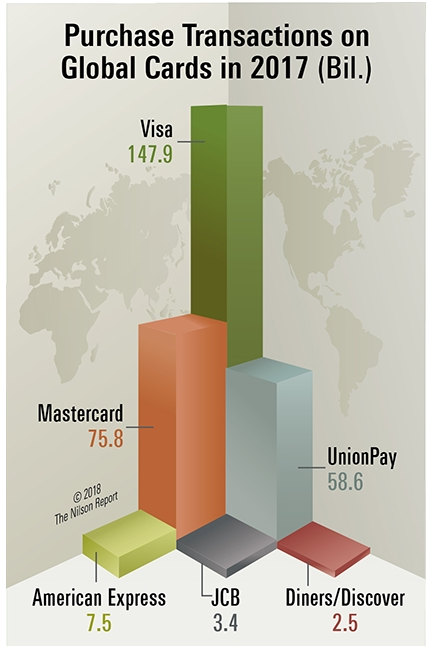

Seit einiger Zeit mischt aber ein anderer Player ganz oben mit und zwar das chinesische Unternehmen China UnionPay.

„Seit Jahren schon versuchten Mastercard und Visa einen Fuß in die Tür des innerchinesischen Zahlungsverkehrs zu bekommen. Doch bisher sind alle diese Versuche gescheitert und es macht ganz den Anschein, als solle sich daran in der nächsten Zukunft nicht viel ändern. Lediglich die international agierenden Hotelketten und Restaurants mit überwiegend internationalen Gästen akzeptieren ausländische Kreditkarten. Ansonsten wird in China bar bezahlt oder bargeldlos so gut wie ausschließlich mit den Karten der staatlichen Gesellschaft »Union Pay«.“ (Vgl. Die Freie Welt: https://www.freiewelt.net/nachricht/schlechte-karten-fuer-auslaendische-kreditkartengesellschaften-in-china-10077150/)

Da „[…] die Abwicklung von Kartenzahlungen in China von Unionpay – einem Unternehmen, an dem alle großen chinesischen Banken beteiligt sind […]“ dominiert wird, gibt es hier bisher noch sehr wenige Einstiegschancen sowohl für Mastercard als auch für Visa. (Vgl. Handelsblatt: https://www.handelsblatt.com/finanzen/banken-versicherungen/us-zahlungsdienstleister-mastercard-und-visa-kaempfen-um-das-china-geschaeft/23861966.html?ticket=ST-975832-HSYWaH2pJl0y3e0nEKmt-ap6)

Somit bilden Mastercard und Visa immer noch ein Quasi-Duopol im Kreditkartenmarkt. Auch der neue Trend hinsichtlich bargeldlosen Bezahlens kommt ihnen mehr entgegen, als es den beiden Unternehmen Marktanteile wegnimmt. Aber es kommen starke neue Player aus China wie China UnionPay und in Zukunft werden sicherlich noch weitere Dienstleister ins Geschehen einwirken. Dennoch wird sich an der Vormachtstellung der beiden Branchenprimusse erst einmal nichts ändern.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,5% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 2,5% zusammen.

Bei aktuellen Owner Earnings von 7.405 Mio. US-$ (2018) ergeben sich folgende Werte:

Fairer Wert: 216 €

10% Sicherheitsmarge: 194 €

20% Sicherheitsmarge: 173 €

30% Sicherheitsmarge: 151 €

40% Sicherheitsmarge: 130 €

Buchwert: 5 €

Derzeitiger Aktienkurs (12.03.2019): 201 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Tja, was soll man hier noch hinzufügen? Mastercard ist ein Unternehmen, welches eine herausragende Stellung in einem zukunftsträchtigen Markt besitzt, die eine Hälfte eines Quasi-Duopols ist und durch zwei unserer Lieblingsburggräben beschützt wird. Es ist echt schwer hier großartig negative Punkte zu finden. Natürlich könnte die Eigenkapitalquote höher sein und auch gilt Grahams geniale Weisheit: „A great company is not a great investment if you pay too much for the stock.” Aber unterm Strich haben wir leider kaum negative Punkte, die wir euch zu diesem Unternehmen nennen können. Aber ihr könnt uns gerne eines Besseren belehren, falls wir etwas „biased“ sind.

Jetzt seid ihr wieder gefragt: Was haltet ihr von Mastercard? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Circle anschließen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hallo Andreas, hallo Daniel,

sehr tolle und detaillierte Analyse, klasse Beitrag!

Ich selbst bin seit einiger Zeit bei Mastercard investiert und kann eure Einschätzung nur teilen – Mastercard ist ein absolutes Top Investment.

Beste Grüße

Oliver von Finanzzauber

Hallo Oliver,

vielen Dank für das Lob! 🙂 Bei uns macht Mastercard auch schon seit längerer Zeit eine der größeren Positionen in unserem wikifolio aus und wir sind damit weiterhin sehr zufrieden.

Bayrische Grüße

Dani