„(…) be fearful when others are greedy and greedy only when others are fearful.” (Warren Buffett: Shareholder Letter (2004))

Nachdem wir im letzten Artikel (Value Investing nach Benjamin Graham (Grundlagen des Value Investings Part I)) die Anfänge des Value Investings und damit das Konzept von Benjamin Graham, das er nach der Weltwirtschaftskrise (1929) entwickelt hatte, beleuchtet haben, geht es heute um Warren Buffett (CEO von Berkshire Hathaway).

Wie jedes erfolgreiche Konzept hat sich auch die Strategie des Value Investings über die Jahrzehnte weiterentwickelt. Und einen großen Anteil an dieser Weiterentwicklung hatte eben Warren Buffett (auch genannt: „Das Orakel von Omaha“).

Warren Buffett war Ben Grahams bester Schüler und wurde im Laufe der Zeit der wohl erfolgreichste Investor unserer Zeit. Er war nicht nur ein Student von Graham an der Columbia University in New York, sondern arbeitete auch später für ihn bei dessen Graham-Newman Partnership.

Somit hatte Ben Graham einen sehr großen Einfluss auf den damals noch unbekannten Herren aus Omaha. Aus diesem Grund erfüllen auch Buffett‘s Erweiterungen des Value Investing Ansatzes immer noch die grundlegenden Kriterien seines Mentors.

Grundsätzlich beruht seine Anlagephilosophie auf dem Kauf von qualitativ hochwertigen Unternehmen mit vertrauenswürdigen Managern zu einem günstigen Preis (Günstiger Preis? Graham lässt grüßen!).

Das quantitative Verständnis von Preis und Wert hat er von Graham übernommen. Die qualitative Komponente stammte hauptsächlich von dem Value Investor Philip Fisher, dessen Konzept ihm durch seinen Geschäftspartner Charlie Munger nähergebracht wurde. (Vgl. Robert G. Hagstrom: Warren Buffett: Sein Weg. Seine Methode. Seine Strategie.)

Buffett, der sich anfangs fast ausschließlich an die Lehren von Graham hielt, hat dann beide Komponenten zusammengefügt und seinen eigenen Value Investing Stil entwickelt.

Autor und Investor Robert Hagstorm hat nach jahrelanger Analyse der Aktienkäufe von Warren Buffett seine Strategie in vier Grundsätze einordnen können:

- Unternehmensbezogene Grundsätze

- Managementgrundsätze

- Finanzgrundsätze

- Marktgrundsätze

(Vgl. Robert G. Hagstrom: Warren Buffett: Sein Weg. Seine Methode. Seine Strategie.)

Viele der Anforderungen, die Warren Buffett an ein Unternehmen bzw. an eine Aktie stellt, lassen sich somit folgendermaßen unterteilen:

Unternehmensbezogene Grundsätze

Das Unternehmen …

… muss einfach und verständlich sein.

… braucht eine konsistente betriebliche Vorgeschichte.

… soll eine starke Marke besitzen. Dieses Alleinstellungsmerkmal bezeichnet er gerne als „Burggraben“ und soll langfristig gute wirtschaftliche Aussichten garantieren.

Managementgrundsätze

Das Unternehmen …

… soll ein rationales Management besitzen, welches sich aufrichtig gegenüber seinen Aktionären verhält und versucht den Shareholder Value zu maximieren (Das Unternehmen sollte aus jedem Dollar der einbehaltenen Gewinne mindestens einen Dollar Marktwert generieren.). Generell bevorzugt Warren Buffett Manager, die wie Eigentümer denken und handeln. Dies ist z.B. bei Familienunternehmen wie Krones, Rational und Bakkafrost der Fall oder auch, wenn das Management selbst einen Großteil der Aktien besitzt – beides geht oft Hand in Hand.

Finanzgrundsätze

Das Unternehmen …

… soll eine hohe Eigenkapitalrendite aufweisen.

… hohe Ertragsmargen besitzen.

Marktgrundsätze

Die Aktie des Unternehmens …

… muss zu einem erheblichen Abschlag auf dessen inneren Wert (Sicherheitsmarge) gekauft werden können.

Werden diese Anforderungen von einem Unternehmen erfüllt, ist die Wahrscheinlichkeit groß, dass Warren Buffett aktiv wird und in das Unternehmen investiert.

Darüber hinaus erachtet Warren Buffett folgende Konzepte als essentiell für erfolgreiches Investieren:

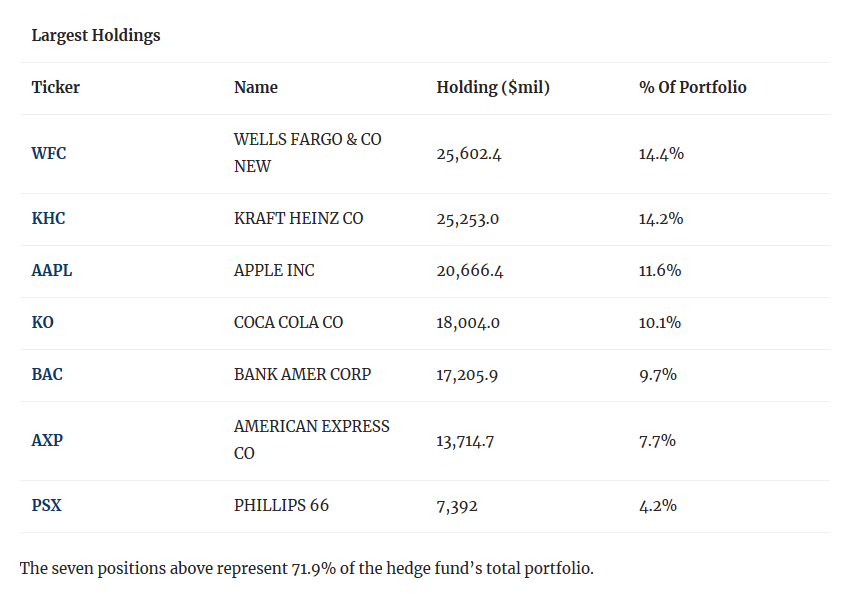

Er bevorzugt ein konzentriertes Portfolio im Gegensatz zu extremer Diversifikation.

“Diversification is protection against ignorance. It makes little sense if you know what you are doing.“ (Warren Buffett)

(Valuewalk.com: http://www.valuewalk.com/2017/12/warren-buffett-portfolio-update-q4-2017/)

Derzeit machen fünf Unternehmen ca. 60 % seines Portfolios aus.

Auch John Maynard Keynes – selbst ein erfolgreicher Anleger (Chest Fund des King’s College in Cambridge) – war davon überzeugt, dass ein konzentriertes Portfolio langfristig bessere Ergebnisse liefern würde. Keynes glaubte nicht daran, dass man sein Risiko minimiert indem man sein Kapital über möglichst viele Unternehmen verteilt, die man kaum kennt.

Genauso wenig wie von Diversifikation ist „das Orakel von Omaha“ von übertriebenem Aktionismus überzeugt, da durch zu häufiges Handeln die Transaktionskosten steigen und somit die Rendite geschmälert wird. Deswegen bevorzugt Warren Buffett einen langfristigen Anlagehorizont.

“No matter how great the talent or efforts, some things just take time. You can’t produce a baby in one month by getting nine women pregnant.” (Warren Buffett)

Somit kann Warren Buffett einerseits vom Zinseszins (Hierzu gibt’s einen netten kleinen Artikel von uns auf Investorenausbildung.de: https://investorenausbildung.de/was-ist-der-zinseszinseffekt-und-wie-kann-ich-davon-profitieren/) profitieren und andererseits seine Transaktionskosten minimieren.

Ebenfalls ist es Warren Buffett sehr wichtig, sich mit seinen Investitionsentscheidungen innerhalb seines Kompetenzkreises zu bewegen.

“If we can’t find things within our circle of competence, we won’t expand the circle. We’ll wait” (Warren Buffett)

Dies ist auch der Grund dafür warum er nach Unternehmen mit einfachen und verständlichen Geschäftsmodellen sucht.

Nach diesem Artikel und dem Artikel „Value Investing nach Benjamin Graham (Grundlagen des Value Investings Part I)“ sollte man nun ne recht gute Vorstellung haben worum es grundsätzlich beim Value Investing geht.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! ?

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Andreas & Daniel