Heute gibt es eine Premiere auf dem Bavarian Value Blog. Es ist die erste Inside-Analyse eines DAX-Unternehmens. Wir knöpfen uns die Beiersdorf AG, den Konsumgütergiganten aus Hamburg, vor.

Beiersdorf AG

Die Beiersdorf AG ist ein deutsches Konsumgüterunternehmen, welches 1882 in Hamburg gegründet wurde und heute weltweit über 20.000 Mitarbeiter beschäftigt. Dabei fokussiert sich Beiersdorf auf zwei doch recht unterschiedliche Bereiche: Haut- & Körperpflege und selbstklebende System- & Produktlösungen

Aus diesen beiden Feldern ergeben sich auch die beiden Unternehmensbereiche des Konzerns – Consumer und tesa.

Der Bereich Consumer steht für die Hautpflegeprodukte mit dem Flaggschiff Nivea für den Massenmarkt, Eucerin (Dermokosmetik), La Prairie (Selektivkosmetik), aber auch Hansaplast (Wundversorgung), Labello, 8×4 und viele weitere Marken.

Die tesa SE, ein seit 2001 unabhängig geführter Teilkonzern innerhalb von Beiersdorf, ist der zweite Unternehmensbereich und uns allen vor allem wegen dem gleichnamigen Klebeband, dem Tesafilm, wohl bestens bekannt. Hier entstehen selbstklebende System- & Produktlösungen für Industrie- & Gewerbekunden und Endverbraucher.

Historie

1882

Paul C. Beiersdorf meldet das Patent für die „Herstellung von gestrichenen Pflastern“ an und gründet Beiersdorf in Hamburg.

1893

Der erste internationale Kooperationsvereinbarung mit dem New Yorker Handelsunternehmen Lehn & Fink wird geschlossen.

1900

Eucerin wird zum Patent angemeldet.

1909

Der Lippenpflegestift Labello kommt auf den Markt.

1911

Die Nivea Creme wird entwickelt.

1922

Die Rechtsform wird gewechselt und damit die Aktiengesellschaft P. Beiersdorf & Co. AG gegründet. Zudem wird Hansaplast auf den Markt gebracht.

1936

Die Dachmarke für technische Klebebänder tesa entsteht.

1991

Beiersdorf übernimmt La Prairie.

2001

Die Beiersdorfsparte tesa wird zur Tochtergesellschaft tesa AG.

2003

Die Tchibo Holding AG wird durch eine Erhöhung der Beteiligung von 30,3% auf 49,9% größter Beiersdorf-Aktionär.

2007

Beiersdorf übernimmt 85% der Anteile des chinesischen Haarpflegeunternehmens C-BONS Hair Care.

2008

Die Beiersdorf AG steigt in den DAX auf.

2019

Stefan De Loecker wird Vorstandsvorsitzender der Beiersdorf AG.

Gegenwart

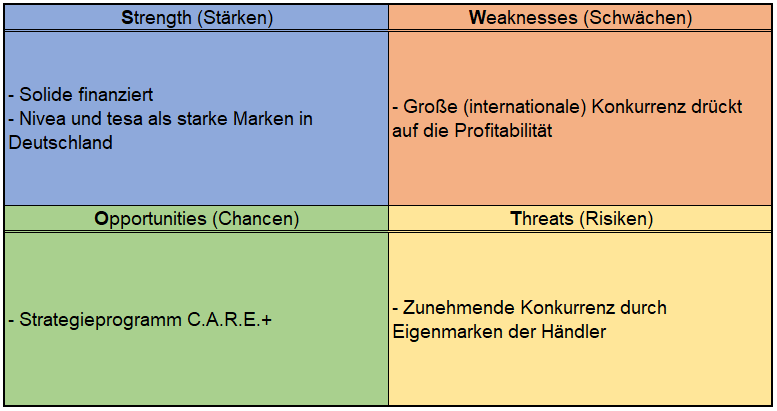

Im Februar 2019 gab Beiersdorf den Startschuss für das neue Strategieprogramm C.A.R.E.+ für den Unternehmensbereich Consumer. Mit einer mehrjährigen Investitionsoffensive soll wettbewerbsfähiges und nachhaltiges Wachstum erzeugt werden. Dabei steht C.A.R.E.+ für Courage (Mut), Aspiration (Zielstrebigkeit), Responsibility (Verantwortung) und Empathy (Empathie).

Mit C.A.R.E.+ legt Beiersdorf fünf Unternehmensprioritäten fest:

- Konsumentennähe durch Digitalisierung

- Mit Hautpflege gewinnen

- Wachstumsmärkte erschließen

- Wachstum durch Produktivitätssteigerung

- Auf starkem Fundament aufbauen: Compliance – Core Values – Kultur – Nachhaltigkeit

In diesem Zusammenhang führt Beiersdorf nach über 30 Jahren mit Skin Stories eine neue Marke ein und erschließt damit ein neues Geschäftsfeld – Pflegeprodukte für tätowierte Haut. Auch bei Eucerin konnte mit der neuen Eucerin Anti-Pigment-Serie basierend auf dem eigens entwickelten und patentierten Wirkstoff Thiamidol ein innovativer Durchbruch erzielt werden und machte Eucerin in vielen Ländern zum Marktführer im Bereich Dermokosmetik.

Macht sich C.A.R.E.+ auch jetzt schon, ein Jahr nach dem Start, in den Geschäftszahlen bemerkbar? Die Antwort ist Ja.

Der Umsatz legte um 5,8% im Vergleich zum Vorjahr auf 7,65 Mrd. € zu. Dabei belief sich das organische Wachstum auf 4,1%. Die Unternehmensbereiche entwickelten sich aber sehr unterschiedlich. Consumer (mit C.A.R.E.+) verzeichnete ein Umsatzwachstum von 6,5% auf 6,27 Mrd. € (organisch: 4,8%), wohingegen es bei tesa lediglich für 2,7% auf 1,38 Mrd. € (organisch: 0,8%) reichte. Hier sieht man auch, dass für Beiersdorf das Hautpflegesegment eine höhere Bedeutung hat, da dort ca. 82% des Umsatzes erzielt werden. Eine Gemeinsamkeit der beiden Segmente gibt es jedoch. Bei beiden Unternehmensbereichen ist Europa der größte Markt – bei Consumer mit ca. 48% des Umsatzes und bei tesa sogar mit knapp 53% des Umsatzes. Außerdem findet in beiden Unternehmensbereichen das größte organische Wachstum in der zusammengefassten Region Afrika, Asien, Australien statt.

Jedoch machten sich auch die Investitionen im Rahmen von C.A.R.E.+ in der G&V bemerkbar und drückten das EBIT um 6,0% auf ca. 1,0 Mrd. €. Damit ergibt sich eine EBIT-Marge von 13,5%. Für die Hamburger ist jedoch das EBIT ohne Sondereffekte (in 2019 bspw. die Akquisition von Coppertone) die wichtigere Kennzahl. Aber auch hier ging des aufgrund der Investitionsoffensive um 1,6% im Vergleich zum Vorjahr nach unten.

Nichtsdestotrotz zeigt sich der Vorstandvorsitzende Stefan De Loecker insgesamt sehr zufrieden mit der Umsetzung von C.A.R.E.+, da bisher das gewünschte nachhaltige und wettbewerbsfähige Wachstum erzielt und Marktanteile gewonnen wurden. Auch bei den Nachhaltigkeitszielen liegt man in Plan und so wurden beispielsweise bereits alle Standorte auf Strom aus erneuerbaren Energien umgestellt.

Zudem übernahmen die Hamburger Coppertone für 550 Mio. US-$ von Bayer um Fuß im US-amerikanischen Sonnenschutzmarkt zu fassen. Coppertone ist damit nach Nivea, Eucerin, Aquaphor und La Prairie die fünfte Marke aus dem Consumer-Bereich in Nordamerika und die erste große Übernahme im Rahmen von C.A.R.E.+.

Kennzahlenanalyse

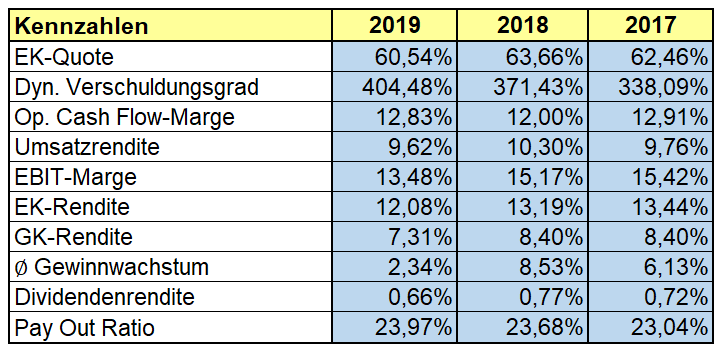

Die EK-Quote ist mit über 60% natürlich sehr gut. Der dynamische Verschuldungsgrad steigt, jedoch (noch) in vertretbarem Rahmen. Damit ist Beiersdorf wirklich gut finanziert und sollte auch größere Krisen meistern können. Was dagegen nicht so toll aussieht ist das Thema Profitabilität. EBIT-Marge und Umsatzrendite können nicht wirklich überzeugen. Auch die EK-Rendite fällt mit Werten zwischen 12% und 13% eher mau aus. Zudem werden Dividendeninvestoren mit einer Dividendenrendite von unter 1% wahrscheinlich nie wirklich glücklich. Was sollen wir sagen? Finanziell stabil ist Beiersdorf in jedem Fall, beim Rest gibt’s aber Abzüge in der B-Note. Man muss abwarten welche Wachstumspotentiale durch C.A.R.E.+ gehoben werden können, aber ein Tenbagger wird Beiersdorf wohl so schnell nicht.

Qualitative Analyse

Beiersdorf fertigt und verkauft hauptsächlich Kosmetikprodukte und Klebematerialien. Es ist damit ein typischer Konsumgüterhersteller, der sich auf zwei Bereiche fokussiert. Die Produkte werden dabei an Drogerie- & Supermärkte, sowie Industrie- & Gewerbekunden verkauft.

Beim Thema Marken muss sich Beiersdorf keineswegs verstecken.

Neben dem Hautpflegeprodukten von Nivea kennt auch wirklich jeder die Labello-Lippenpflegestifte, die Hansaplast-Pflaster oder tesa. tesa ist in Deutschland größtenteils sogar zu einem eigenen Wort für Klebefolie geworden, eine größere Auszeichnung kann eine Marke fast nicht bekommen. Die Produkte sind allen voran im deutschsprachigen Raum bekannt. Dabei sticht vor allem Nivea hervor und bleibt als 3.-beliebteste Marke der deutschen auch 2019 auf dem Treppchen des Top Brand Health Reports 2019.

International schafft es Nivea im Markenranking 2020 von Brand Finance immerhin auf den 267. Rang. Im deutschsprachigen Raum kann bei Nivea gut und gerne von einem Burggraben im Sinne von Markenstärke reden. Damit ist es aber auch die einzige Marke von internationalem Format.

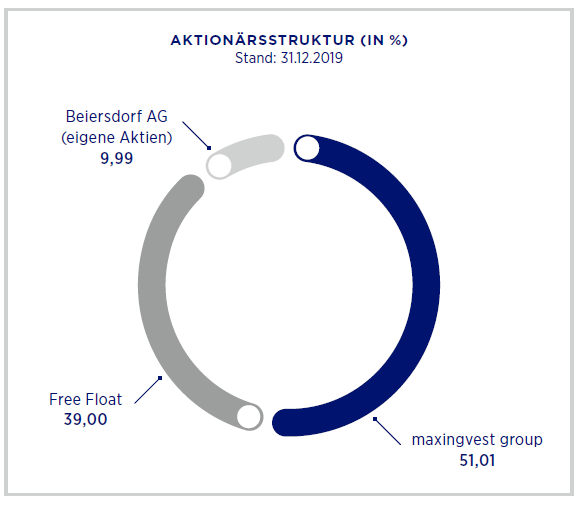

Größter Anteilseigner von Beiersdorf ist mit ca. 51% die maxingvest group.

Dahinter verbirgt sich die Dachgesellschaft von Tchibo und Beiersdorf. Diese ist in vollständigem Besitz der Familie Herz, den Nachfahren der Tchibo-Gründer.

Zum Thema Aktien bleibt noch zu erwähnen, dass Beiersdorf sein letztes Aktienrückkaufprogramm in 2004 vollzogen und selbst in der Finanzkrise 2008 keine eigenen Aktien zurückgekauft hat. Das liegt allerdings an einer Besonderheit:

„Beiersdorf hält 9,99% der eigenen Aktien. Das ist der gesetzliche Höchstwert. Zusätzliche Rückkäufe sind daher nicht möglich. Für den Fall, dass Beiersdorf seine eigenen Aktien annulliert, sind solche Rückkäufe möglich.“ (Vgl. Beiersdorf: https://www.beiersdorf.de/investoren/finanzberichte/ergebnisse-und-praesentation)

Konkurrenz- & Wettbewerbsanalyse

Man muss sich nur mal im Drogeriemarkt vor Ort oder im Supermarkt um die Ecke in der Kosmetikabteilung anschauen. Konkurrenz wohin das Auge reicht. Vor allem in den Bereichen Cremes, Deos, Shampoos und Co. ist die Auswahl schier grenzenlos.

National konkurriert Beiersdorf hauptsächlich mit Henkel (Persil, Schwarzkopf, Schauma, Pritt, Pattex). International warten noch Schwergewichte wie Johnson & Johnson (Bebe, Penaten, Listerine, Regaine, Nicorette), Procter & Gamble (Head&Shoulders, Pampers, Gilette, Oral-B, Wick, Febreze), LOréal (Garnier, Maybelline New York, Vichy, Lancôme) und Reckitt Benckiser (Air Wick, Clearasil, Durex, Sagrotan, Vanish, Veet). Wie ihr sehr mangelt es nicht an Konkurrenz.

In Sachen Umsatz ist Beiersdorf mit 7,6 Mrd. € sogar der kleinste Fisch im Teich. Johnson & Johnson ist fast zehnmal so groß (75 Mrd. € Umsatz). Erfreulich ist hingegen die sehr starke EK-Quote von 60% im Branchenvergleich. Hier können nur Henkel (59%) und LOréal (67%) mithalten. In Sachen Profitabilität bewegt man sich mit einer EBIT-Marge von 13% irgendwo im unteren Mittelfeld. Hier sind die US-Riesen dann doch profitabler unterwegs.

Wie schon erwähnt ist vor allem in Deutschland die Marke Nivea ein Brett. „Nivea ist die stärkste Marke Deutschlands mit einem Brand Strength Index (BSI-Wert) von 88. Nivea hat ein hohes Maß an Konsumentenvertrauen für die hervorragende Qualität und Zuverlässigkeit seiner Produkte entwickelt, und dies wurde durch zunehmend innovative Werbung ergänzt.“ (Vgl. Brand Finance: https://brandfinance.com/press-releases/nivea-ist-die-strkste-marke-deutschlands/)

International spielt Beiersdorf aber eher eine untergeordnete Rolle. Nivea kennt man, aber danach wird die Luft dünn.

Risiken

Welches Risiko birgt ein Investment in so ein großes und solides Konsumgüterunternehmen wie Beiersdorf? Der Burggraben von Beiersdorf besteht hauptsächlich durch das große Portfolio von bekannten Marken, welches die Kunden an die Produkte binden soll. Und wie wir schon bei einigen Analysen erwähnt haben, wird es immer schwieriger für die Konsumgüterproduzenten diese Markenstärke aufrecht zu erhalten, da die eigenen Produkte mit den deutlich günstigeren Eigenmarken der Händler konkurrieren. Sobald Beiersdorf und Konsorten die Kunden nicht mehr an ihre Marken binden können, geht die Preissetzungsmacht flöten und die Profitabilität des Unternehmens wird stark darunter leiden.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,0% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 380 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 37 €

10% Sicherheitsmarge: 33 €

20% Sicherheitsmarge: 30 €

30% Sicherheitsmarge: 26 €

40% Sicherheitsmarge: 22 €

Buchwert: 24 €

Derzeitiger Aktienkurs (xx.05.2020): 94 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Beiersdorf ist ein durch und durch solides Unternehmen mit dem man auch in der aktuellen Situation gut schlafen kann. Die Coronakrise wird wohl keine größeren langfristigen Auswirkungen auf die Hamburger haben. Die Risiken sind überschaubar, die Chancen aber leider auch. Beiersdorf versucht mit C.A.R.E.+ neue Felder zu erschließen und damit das Wachstum anzukurbeln. Das ist unserer Meinung nach auch der richtige Ansatz ist, trotzdem ist das Tenbagger-Potential von Beiersdorf eher gering – je nach Anlagehorizont versteht sich.

Wir behalten Beiersdorf auf der Watchlist und beobachten weiterhin die Entwicklung der Hamburger.

Jetzt seid ihr wieder gefragt: Wie steht ihr zu Beiersdorf? Wie seht ihr die Hamburger im Vergleich zu anderen Konsumgüterunternehmen? Würdet ihr gerne mehr DAX-Titel auf dem Bavarian Value Blog sehen? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Beiersdorf: https://www.beiersdorf.de/ueber-uns/ueberblick

Beiersdorf: https://www.beiersdorf.de/marken/ueberblick

Beiersdorf: https://www.beiersdorf.de/ueber-uns/unsere-geschichte/meilensteine

Beiersdorf: https://www.beiersdorf.de/investoren/finanzberichte/ergebnisse-und-praesentation

Beiersdorf: Geschäftsbericht 2019

manager magazin: https://www.manager-magazin.de/unternehmen/industrie/beiersdorf-kauft-bayer-tochter-coppertone-a-1267336.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hallo,

ein wertvoller Artikel mit vielen inspirierenden Einblicken ..

Schöne Grüße

Uwe

Vielen Dank Uwe!

Beste Grüße aus Bayern

Dani