Heute möchte ich euch eine Kennzahl vorstellen, die Dani und ich sehr gerne benutzen, um Unternehmen zu analysieren, nämlich die EBIT-Marge. Im Nachfolgenden will ich euch zeigen, wieso Dani und ich diese Kennzahl immer zu Rate ziehen.

Das EBIT

Zunächst einmal brauchen wir logischerweise das sogenannte EBIT. Das ist Englisch und steht für „Earnings Before Interest and Taxes“. Also auf gut Deutsch ist das der Gewinn zuzüglich Zinsen und Steuern. Oftmals wird das EBIT auch als „Operating Income“ oder „Operativer Gewinn“ in der G&V bezeichnet. Man könnte das EBIT aber auch ganz einfach selbst ausrechnen. Dabei gehen wir folgendermaßen vor:

Jahresüberschuss (Net Income) + Steueraufwand / – Steuererträge = EBT (Earnings Before Taxes) + Zinsaufwand / – Zinserträge = EBIT

Oftmals ist das EBIT aber auch schon verzehrfertig in der G&V (Income Statement) für uns angerichtet.

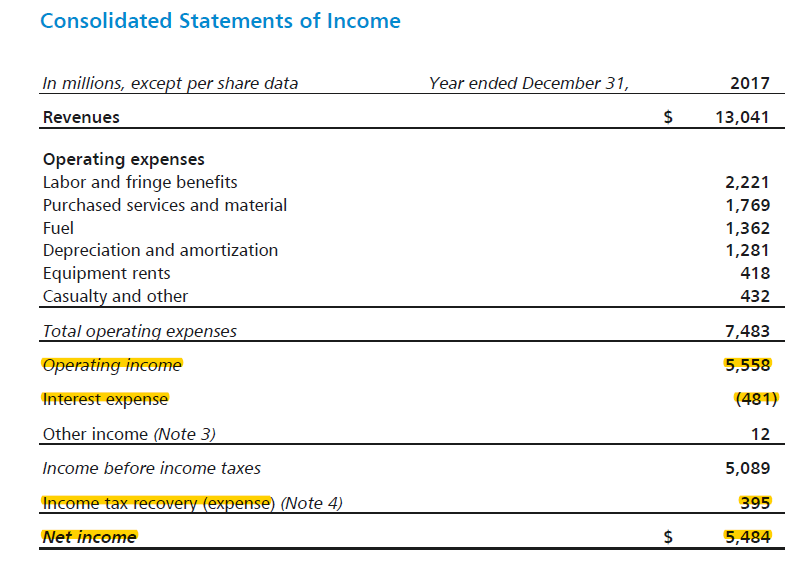

Wir sind zwar ziemliche Nerds, aber eine eigene Eisenbahn im Keller haben wir nicht. Dahingegen hätten wir aber gerne Aktien von Eisenbahn-Unternehmen und als Beispiel zeige ich euch die EBIT-Berechnung anhand des kanadischen Bimmelbahn-Unternehmens „Canadian National Railway“:

(Canadian National Railway Annual Report 2017)

(Canadian National Railway Annual Report 2017)

Hier ist der „Operating Income“ bzw. das EBIT mit 5.558 Mio. CAD angegeben.

Das EBIT hat für mich einen gravierenden Vorteil im Gegensatz beispielsweise zur reinen Betrachtung des Jahresüberschusses. Ich finde, dass das EBIT Unternehmen vor allem auch auf internationaler Ebene vergleichbarer macht. Ein höherer Gewinn kann ja beispielsweise auch dadurch zustande kommen, dass ein Unternehmen viel weniger Steuern zahlen muss. Deswegen „bereinigt“ das EBIT sozusagen solche Ungleichheiten und schafft zumindest ein gewisses Maß an Vergleichbarkeit. Profitabilität wird nur maximiert, wenn das Unternehmen seine operativen Ausgaben kontrollieren kann und gleichzeitig seinen Umsatz maximiert. Deswegen ist das EBIT ein erster Indikator für Effizienz.

Die EBIT-Marge

Die Marge berechnet sich durchweg genauso wie andere Margen auch. Man muss einfach das EBIT durch den gesamten Umsatz teilen und voila wir haben unsere EBIT-Marge. Prinzipiell kann man sagen, je höher dieser Wert ist, desto besser.

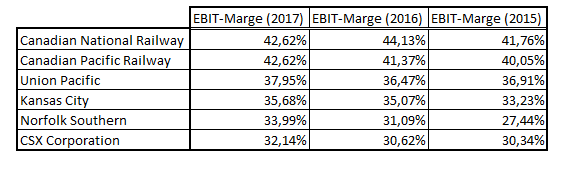

In unserem obigen Beispiel wären das:

Das bedeutet, dass das Unternehmen VOR Zinsen und Steuern 42,62 % vom Kuchen behalten kann.

Und was kann ich mir nun davon kaufen? Ist das Unternehmen deswegen supertoll? Jetzt ist Vorsicht geboten, denn die EBIT-Marge macht wie viele andere Kennzahlen auch nur als Vergleichswert Sinn. Und wenn man ähnliche Sachen vergleicht, dann macht sie umso mehr Sinn. Deswegen hab ich da schon wat vorbereitet:

Wie ihr sehen könnt hat Canadian National Railway die im Vergleich höchste EBIT-Marge unter den erwähnten Eisenbahn-Unternehmen. In Sachen Profitabilität kann man demnach festhalten, dass Canadian National Railway im Vergleich am profitabelsten wirtschaftet. Die EBIT-Marge kann vor allem im Branchenvergleich somit anzeigen, welches Unternehmen einen Wettbewerbsvorteil oder einen Burggraben haben kann, aufgrund einer gewissen Preissetzungsmacht, oder weil das Unternehmen niedrigere Kosten als Wettbewerber hat. Ich mag die EBIT-Marge einfach als einen langfristigen Indikator für die Wettbewerbsfähigkeiten eines Unternehmens und finde sie vor allem im Vergleich zu ähnlichen Unternehmen in der Branche äußerst nützlich. Die EBIT-Marge ist der Anteil am Umsatz eines Unternehmens, der dazu genutzt werden kann um Geld an Investoren und Steuern zu zahlen. In dem konkreten Beispiel der Eisenbahn-Unternehmen ist Canadian National Railway von den Vergleichsunternehmen am profitabelsten und hat somit einen Wettbewerbsvorteil gegenüber dem Rest der Truppe. Natürlich kann man auch die anderen Profitabilitätskennzahlen wie die EBT-Marge oder die Umsatzrendite zu Rate ziehen, die EBIT-Marge gibt meiner Meinung nach aber einfach den besten Überblick über die Wettbewerbsfähigkeit vor allem innerhalb einer Branche. Die EBIT-Marge gibt die operative Leistung des Unternehmens wieder ohne auf Unterschiede zu Zins- und Steuerbelastungen eingehen zu müssen.

Auch der Value Investor Phil Fisher legte einen großen Wert auf die EBIT-Marge (er nannte diese allerdings immer nur Profit Margin, was nicht ganz exakt ist.)

“A low profit margin can indicate that a company’s costs are too high or that the market won’t support a high enough price for its products and services. However, there is not an absolute number that is considered a good profit margin; what’s considered good depends on the company’s industry. Comparing a company’s profit margins to those of its competitors can indicate whether the company has a good profit margin and how the company may perform long term. Comparing a company’s most recent year’s profit margin to its previous year’s profit margins tells you how the company is performing over time. Value investors want to see a company’s profit margin be higher than that of its competitors, and they want the companies they invest in to have consistent or increasing profit margins over time.”

(Vgl. Investopedia.com: https://www.investopedia.com/university/value-investing/value-investing5.asp)

Margen über Margen

Es gibt natürlich noch jede Menge anderer Margen, die man sich ansehen könnte. Der gute Herr Buffett steht beispielsweise auf die „Profit Margin“ (in diesem Falle meint Buffett im Gegensatz zu Phil Fisher aber „das Original“, also die Umsatzrendite 😉 ), oder zu gut Deutsch die Umsatzrendite. Seit Jahren geistert in diversen Geschäftsberichten auch immer wieder mal das EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) herum. Diese Zahl sieht oftmals hübscher aus, da die Abschreibungen einfach hinzuaddiert werden, hat aber meiner Meinung nach eine nur sehr begrenzte Aussagekraft.

Welche Kennzahlen benutzt ihr, um Unternehmen innerhalb einer Branche zu vergleichen? Findet ihr die EBIT-Marge überbewertet, oder nutzt ihr sie auch? Wie vergleicht ihr am sinnvollsten Unternehmen hinsichtlich Profitabilität? Schreibt mir, kommentiert und diskutiert, auch gerne über Facebook und Instagram!

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Eurer freundlicher Value Investor aus der bayrischen Nachbarschaft