Es ist mal wieder an der Zeit einen Blick auf eine der Kennzahlen zu werfen, die wir euch in unserem „The Bavarian Way of Value Investing – Part I“ – Artikel vorgestellt haben: Die Gesamtkapitalrendite

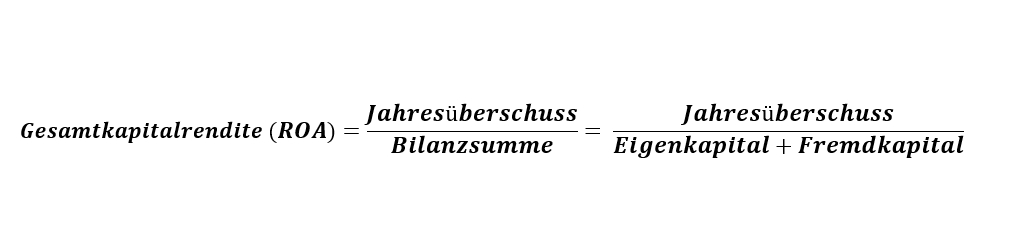

Die Gesamtkapitalrendite oder im englischen Return on Assets (ROA) ist eine Kennzahl um die Profitabilität des Unternehmens bestimmen zu können.

Die Bestandteile

Um die Gesamtkapitalrendite berechnen zu können benötigen wir zunächst das Gesamtkapital. Das Gesamtkapital entspricht der kompletten Bilanzsumme (Total Assets), also Eigenkapital plus Fremdkapital.

Für den Zähler benötigen wir leidglich den Jahresüberschuss (Net Profit).

„Um die Effizienz eines Unternehmens zu messen, haben Analysten den „Return On Assets“ erfunden, zu Deutsch die Gesamtkapitalrendite oder Anlagerendite. Diese Verhältniszahl ergibt sich, indem man den Reingewinn durch das Gesamtvermögen (die Bilanzsumme) teilt.“ (Vgl. Mary Buffett, David Clark: So liest Warren Buffett Unternehmenszahlen)

Wie auch Investopedia halten wir uns an diese Berechnung der Gesamtkapitalrendite bzw. des ROA. Viele deutschsprachige Seiten zählen jedoch zum Jahresüberschuss noch die Fremdkapitalkosten (Zinsaufwand) hinzu. Schlussendlich ist es mal wieder „wurscht“ an welche Berechnung man sich hält, solange man in seinen Analysen konsistent vorgeht und nicht zwischen beiden Methoden hin und her springt wie man gerade lustig ist.

Die Berechnung

Nehmen wir zum besseren Verständnis doch wie immer ein Beispiel aus der Praxis:

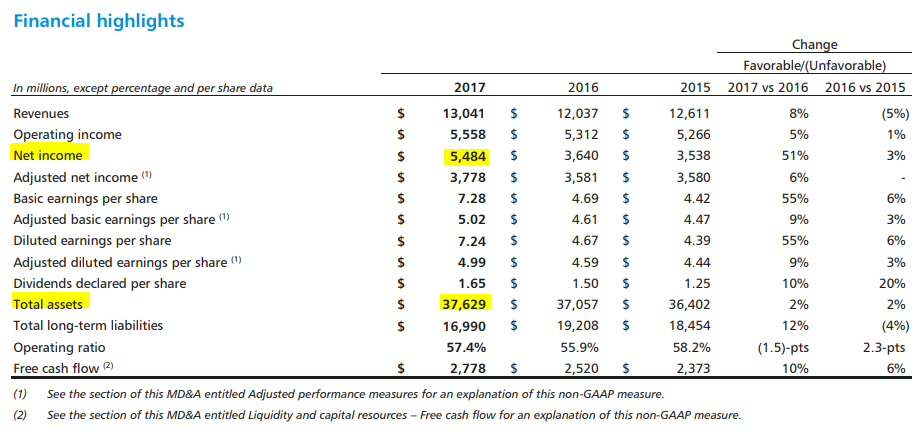

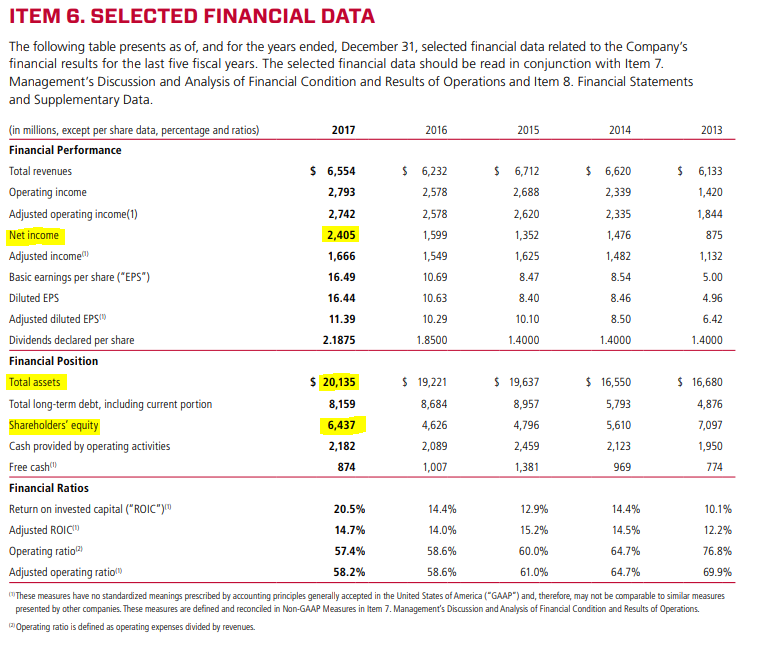

Ich habe mich für die beiden kanadischen Eisenbahngesellschaften Canadian National Railway und Canadian Pacific Railway entschieden.

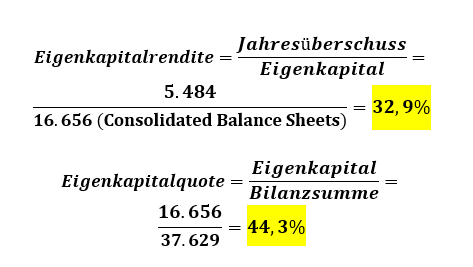

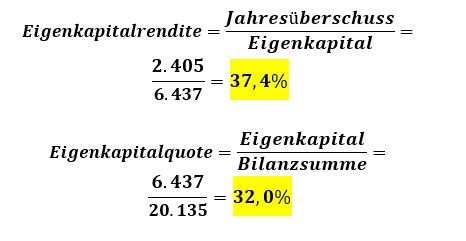

Berechnen wir zunächst die Eigenkapitalrendite und die Eigenkapitalquote der Unternehmen:

Canadian National Railway

Canadian Pacific Railway

Es fällt gleich auf, dass die Canadian Pacific Railway eine höhere EK-Rendite aufweist. Arbeitet das Unternehmen deshalb profitabler? Nicht unbedingt, da es lediglich eine Eigenkapitalquote von 32% hat, CN jedoch stolze 44,3%. Somit „erkauft“ sich Canadian Pacific Railway die bessere EK-Rendite durch eine geringere EK-Quote bzw. einer höheren Verschuldung. Wie kann man diesen Effekt nun bereinigen? Indem wir die Gesamtkapitalrendite verwenden.

Einigen von euch ist eventuell schon aufgefallen, dass sich die GK-Rendite gar nicht so erheblich von den beiden anderen Kennzahlen unterschiedet und das ist korrekt. Man kann die GK-Rendite auch mit Hilfe der beiden anderen Kennzahlen errechnen:

Man kürzt etwas rum (Okay, man kürzt lediglich das Eigenkapital) und schon gelangt man zur Gesamtkapitalrendite.

Wie stehen die beiden Kanadier jetzt da:

Canadian National Railway

Canadian Pacific Railway

Die Gesamtkapitalrendite zeigt, wie profitabel das Unternehmen mit seinem gesamten zur Verfügung stehenden Kapital wirtschaftet. In unserem Beispiel sieht man sehr schön wie sich die Situation verändert hat. Nimmt man den Faktor Eigenkapital aus dem Spiel, wird deutlich, dass Canadian National Railway seine gesamten Mittel effizienter einsetzt. Wobei ich hier auch erwähnen muss, dass Werte über 10% generell wirklich gut sind.

Es kann nur eine(n) geben?

Man kann in der Tat behaupten, dass die Gesamtkapitalrendite das Beste aus beiden Welten vereint. Zum einen stellt es die Profitabilität des Unternehmens dar und zum anderen wird die Verschuldung des Unternehmens berücksichtigt, da man sich keine höhere Rendite durch eine geringere Eigenkapitalquote ermogeln kann.

Aber auch wenn Andi und ich große Fans der Gesamtkapitalrendite sind, weil man bei dieser Kennzahl nicht so schnell in die Irre geführt wird, wäre es ein großer Fehler sich nur auf eine Kennzahl zu verlassen. Es ist immer sinnvoll bei der quantitativen Analyse mehrere Kennzahlen zu Rate zu ziehen um die einzelnen Unternehmen miteinander vergleichen zu können. Daher verwenden wir trotz dieses „Allrounders“ weitere Kennzahlen, welche wir in unserem „The Bavarian Way of Value Investing – Part I“ – Artikel bereits angesprochen haben. Hierzu zählen eben auch die Eigenkapitalrendite und die Eigenkapitalquote. Unternehmen sind zu komplex um sie mit einer Kennzahl analysieren zu können. Jede einzelne Kennzahl hat ihre Vor- und Nachteile und somit auch ihre Berechtigung – die meisten zumindest.

Somit greift die bekannte Highlander-Weisheit „Es kann nur einen geben“ bei Kennzahlen leider nicht.

Hier jedoch leider falsch, Christopher Lambert ?

Und jetzt seid ihr wieder gefragt: Verwendet ihr die Gesamtkapitalrendite? Welche Kennzahlen findet ihr wichtig? Haut in die Tasten und schreibt uns eure Meinung – gerne auch auf Facebook oder Instagram. Für interessante Diskussionen könnt ihr euch auch unserer Facebook-Gruppe The Value Circle anschließen.

Abschließend, wie immer, noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! ?

Euer freundlicher Value Investor aus der bayrischen Nachbarschaft