Nachdem wir bereits eine Vielzahl an großen Luxusunternehmen wie Kering, Hermès, Burberry und Moncler unter die Lupe genommen haben, folgt heute endlich der Branchenprimus. Es geht einmal mehr nach Frankreich und dieses Mal eben zu LVMH Moët Hennessy Louis Vuitton.

LVMH Moët Hennessy Louis Vuitton SE

LVMH entstand 1987 aus der Fusion von Moët Hennessy und Louis Vuitton und ist heute nach eigenen Angaben das weltweit führende Luxusunternehmen. Zum Portfolio des französischen Luxusunternehmens mit Hauptsitz in Paris gehören heute 75 Marken (Maisons), die LVMH in sechs Geschäftsfelder unterteilt:

- Wines and Spirits (Weine und Spirituosen): LVMH ist nach eigenen Angaben Weltmarktführer bei Cognac und bei Champagner. Zum Produktportfolio zählen z.B. Moët (Champagner), Dom Pérignon (Champagner), Hennessy (Cognac), Belvedere (Wodka), Glenmorangie (Scotch Whisky) und Ardbeg (Scotch Whisky). 2022 entfiel ca. 9% des Konzernumsatzes auf Wines and Spirits.

- Fashion and Leather Goods (Mode und Lederwaren): Hierunter laufen Haute Couture und Luxusmode mit Marken wie Louis Vuitton (z.B. Lederwaren, Konfektionskleidung (Prêt-à-porter) für Damen und Herren, Schuhe und Accessoires), Christian Dior (z.B. Haute Couture, Lederwaren, Konfektionskleidung (Prêt-à-porter), Schuhe und Accessoires), Fendi (z.B. Konfektionskleidung (Prêt-à-porter), Schuhe und Accessoires), Marc Jacobs (z.B. Konfektionskleidung (Prêt-à-porter), Lederwaren und Schuhe), Celine (z.B. Konfektionskleidung (Prêt-à-porter) für Damen und Herren, Lederwaren, Schuhe und Accessoires), Givenchy (z.B. Haute Couture, Konfektionskleidung (Prêt-à-porter) für Damen und Herren und Accessoires) und Berluti (z.B. Schuhe und Lederwaren). Fashion and Leather Goods war im Geschäftsjahr 2022 für ca. 49% des Gesamtumsatzes verantwortlich.

- Perfumes and Cosmetics (Parfüme und Kosmetika): LVMH ist ein großer Akteur im Parfüm-, Make-up-& Hautpflegesektor mit bekannten Marken wie bspw. Christian Dior (z.B. Parfüms) und Givenchy (z.B. Parfüms). Die Business Unit Perfumes and Cosmetics kam 2022 auf einen Umsatzanteil von ca. 10%.

- Watches and Jewelry (Uhren und Schmuck): LVMH‘s jüngste Business Unit umfasst High-End-Uhren &-Schmuck mit Marken wie TAG Heuer (z.B. Uhren), Tiffany & Co. (z.B. Schmuck) und Bulgari (z.B. Schmuck) und brachte es im Geschäftsjahr 2022 auf einen Umsatzanteil von ca. 13%.

- Selective Retailing (Selektiver Einzelhandel): Hierunter laufen die Einzelhandels-& Reiseeinzelhandelsaktivitäten (Duty Free) der Franzosen wie bspw. Sephora (Kosmetikkette) und DFS bzw. Duty Free Shoppers (Reiseeinzelhändler). Selective Retailing war 2022 für ca. 19% des Konzernumsatzes verantwortlich.

- Other Activities (Andere Aktivitäten): Hier fassen die Franzosen alle Aktivitäten zusammen, die zu den anderen Geschäftsfeldern nicht wirklich passen wie z.B. die Les Echos Group (führende französische Finanzzeitung) und Royal Van Lent (Werft für maßgeschneiderte Yachten). Der „Rest“ kam 2022 auf einen Umsatzanteil von unter 1% und ist damit eher zu vernachlässigen.

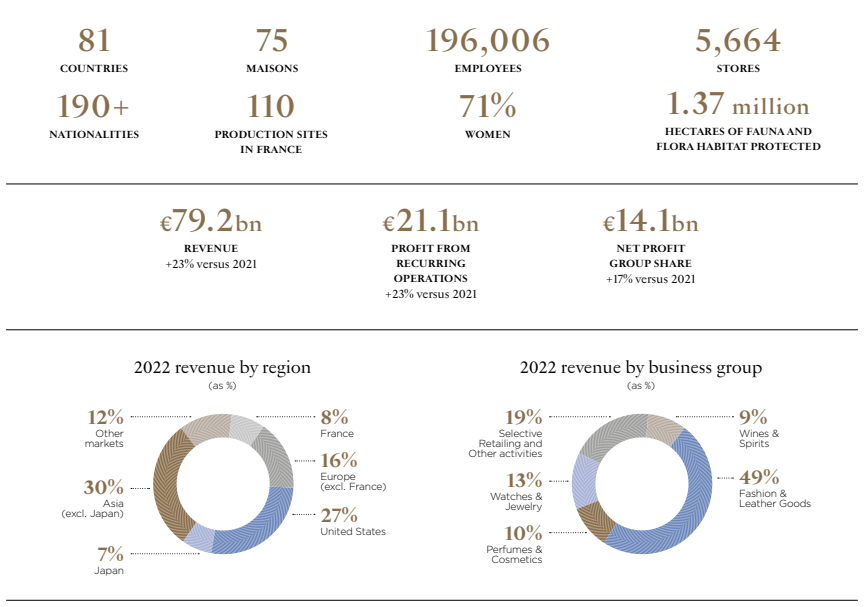

Wisst ihr noch als man Real Madrid Anfang der 2000er mit Spielern wie Zinédine Zidane, Luís Figo, Ronaldo, Raúl, Roberto Carlos und David Beckham als „die Galaktischen“ bezeichnete? So kann man wohl auch das Markenportfolio von LVMH innerhalb der Luxusbranche mit Louis Vuitton, Christian Dior, Fendi, Marc Jacobs, Celine, Givenchy, Loewe, TAG Heuer, Tiffany, Bulgari, Moët, Dom Pérignon, Hennessy & Glenmorangie bezeichnen. 31 der 75 Marken (Maisons) sind bereits über 100 Jahre alt. Heute ist LVMH in 81 Ländern vertreten, beschäftigt ca. 196.000 Mitarbeiter und betreibt weltweit knapp 5.700 Filialen.

Historie

1743

Der Weinhändler Claude Moët exportiert Wein von der Champagne nach Paris und gründet Moët et Cie.

1765

Die Hennessy Cognac-Brennerei wird vom irischen Militäroffizier Richard Hennessy gegründet.

1846

Das spanische Modeunternehmen mit Fokus auf Lederwaren Loewe wird in Madrid gegründet.

1854

Louis Vuitton wird in Paris gegründet.

1895

Der Italiener Alessandro Berluti gründet die Schuh-Manufaktur Berlutti in Paris.

1945

Das Modeunternehmen Céline wird in Paris gegründet.

1952

Hubert de Givenchy gründet in Paris das französische Luxusmodehaus Givenchy.

1971

Aus dem Zusammenschluss von Moët & Chandon und Hennessy entsteht Moët Hennessy.

1984

Louis Vuitton geht in Paris an die Börse.

1987

Moët Hennessy und Louis Vuitton schließen sich zu LVMH zusammen.

1988

Givenchy wird Teil von LVMH.

1993

LVMH übernimmt Berluti.

1996

Céline und Loewe werden Teil von LVMH.

1999

LVMH gründet seine Uhren-& Schmucksparte.

2019

Das von Sängerin Rihanna entwickelte Modehaus Fenty wird unter dem Dach von LVMH in Paris gegründet.

2021

LVMH übernimmt Tiffany & Co..

Gegenwart

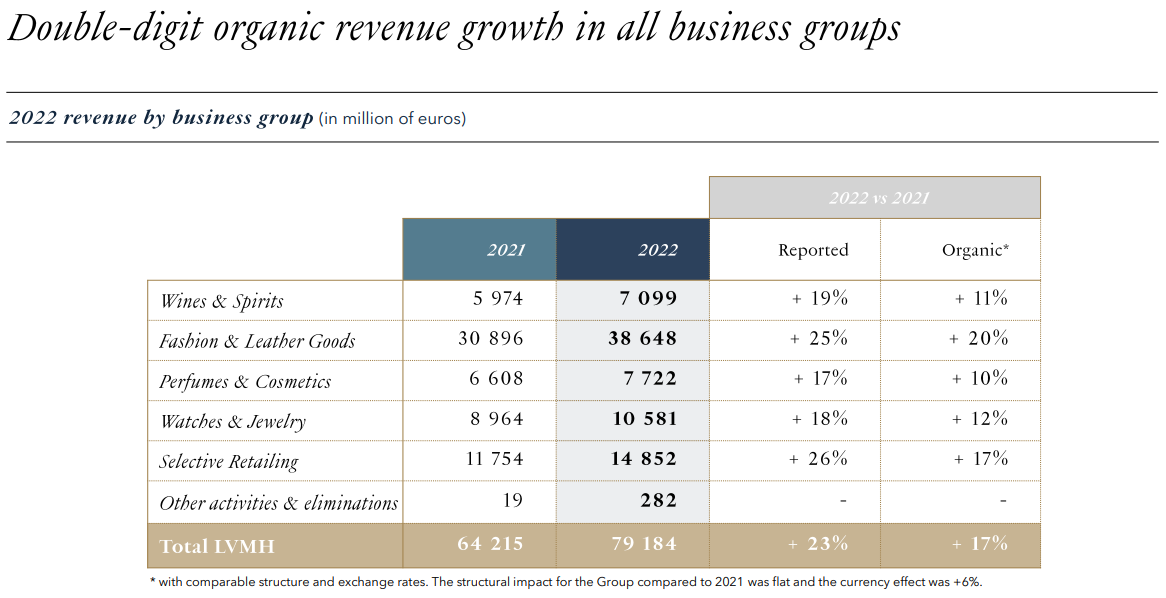

Im Geschäftsjahr 2022 konnten die Franzosen den Umsatz im Vergleich zum Vorjahr um starke ca. 23,3% auf ca. 79,2 Mrd. € steigern. Das organische Umsatzwachstum (wechselkursbereinigt und ohne Akquisitionen, etc.) betrug ca. 17%.

Vor allem die Bereiche Selective Retailing und Fashion and Leather Goods stachen dabei positiv mit Wachstumsraten von knapp 26,4% bzw. ca. 25,1% hervor. Dahinter folgen Wines and Spirits mit über 18,8%, Watches and Jewelry mit über 18,0% und Perfumes and Cosmetics mit knapp 16,9%.

Auch organisch – ohne Übernahmen und Wechselkurseffekte – konnten die Franzosen in allen fünf Geschäftsfeldern zweistellig wachsen, angeführt von Fashion and Leather Goods mit ca. 20% und „Schlusslicht“ Perfumes and Cosmetics mit ca. 10%. Das zeigt, dass im Geschäftsjahr 2022, trotz des russischen Angriffskriegs auf die Ukraine, Inflation und Rezessionsängsten die Nachfrage nach „absoluten“ Luxusgütern stark geblieben ist.

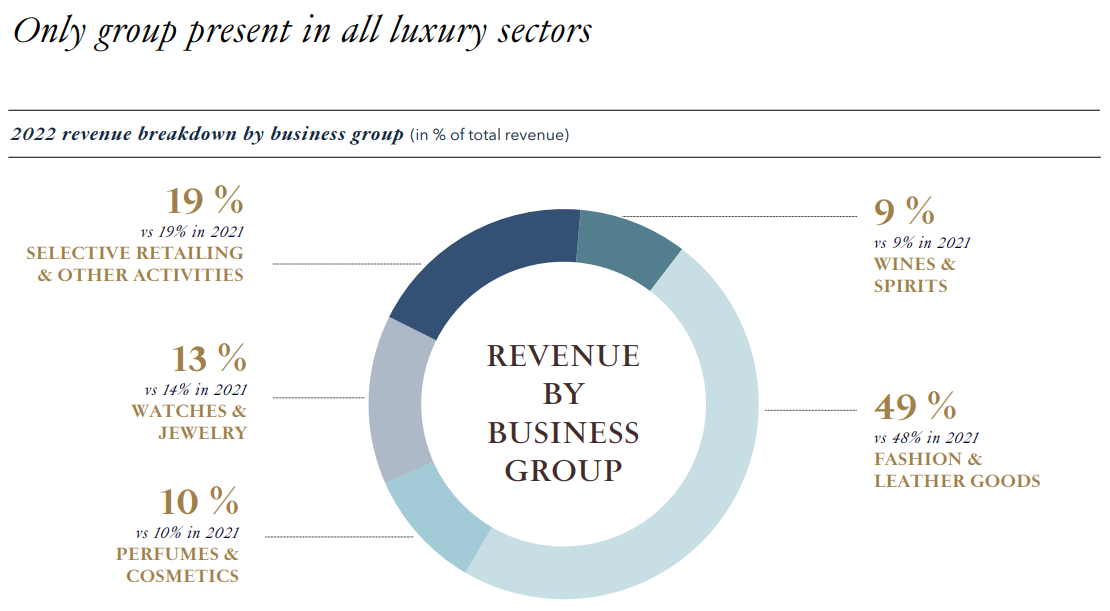

Das größte Geschäftsfeld von LVMH bleibt nach wie vor Fashion and Leather Goods mit einem Umsatzanteil von ca. 48,8% (2021: Ca. 48,1%) gefolgt von Selective Retailing mit knapp 18,8% (2021: Ca. 18,3%) und Watches and Jewelry mit knapp 13,4% (2021: Knapp 14,0%). Zum Schluss kommen Perfumes and Cosmetics mit einem Umsatzanteil von knapp 9,8% (2021: Ca. 10,3%) und Wines and Spirits mit knapp 9,0% (2021: Ca. 9,3%).

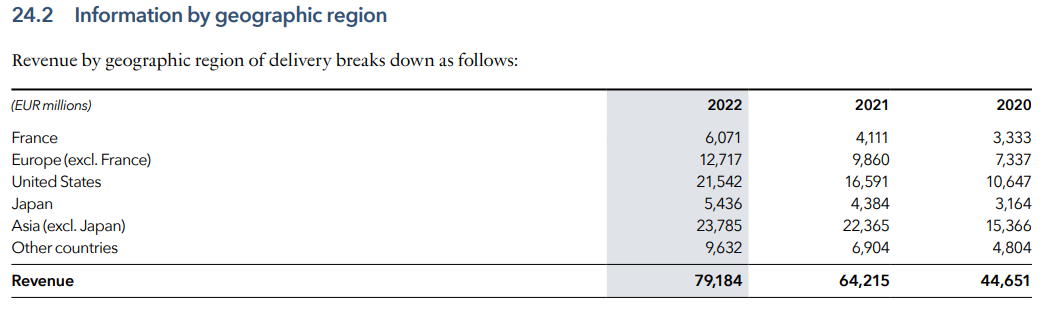

Die Franzosen sind aber nicht nur über die einzelnen Geschäftsfelder, sondern auch über Regionen hinweg diversifiziert. Das größte Wachstum konnte LVMH im Heimatmarkt Frankreich mit einer Umsatzsteigerung von knapp 47,7% erzielen. Dahinter folgen die Regionen „der Rest“ (Other Countries) mit einer Umsatzsteigerung von ca. 39,5%, die USA mit über 29,8%, Europa (ohne Frankreich) mit knapp 29,0%, Japan mit ca. 24,0% und zu guter Letzt Asien (ohne Japan) mit über 6,3%. Die relative Schwäche in Asien lag vor allem an der Zero-Covid-Strategie und den damit einhergehenden Lockdowns in China. Die umsatztechnisch wichtigste Region für LVMH ist trotzdem weiterhin Asien (ohne Japan) mit einem Umsatzanteil von über 30,0% (2021: Ca. 34,8%), vor den USA mit ca. 27,2% (2021: Über 25,8%) und Europa (ohne Frankreich) mit knapp 16,1% (2021: Knapp 15,4%). Auf den letzten Plätzen folgen „der Rest“ mit knapp 12,2% (2021: Knapp 10,8%), Frankreich mit knapp 7,7% (2021: Ca. 6,4%) und Japan mit knapp 6,9% (2021: Über 6,8%).

Auch bei der Profitabilität konnte LVMH überzeugen. Das EBIT stieg im Geschäftsjahr 2022 um über 22,4% auf knapp 21,1 Mrd. € und der Gewinn um ca. 17,0% auf ca. 14,1 Mrd. €.

Die profitabelste Sparte der Franzosen ist sowohl die größte – Fashion and Leather Goods. Diese kam im Geschäftsjahr 2022 auf eine Marge von über 40,6%. Dahinter folgen Wines and Spirits mit einer Marge von knapp 30,4%, Watches and Jewelry mit knapp 19,1%, Perfumes and Cosmetics mit über 8,5% und zum Schluss der margenschwache Einzelhandel – Selective Retailing – mit ca. 5,3%.

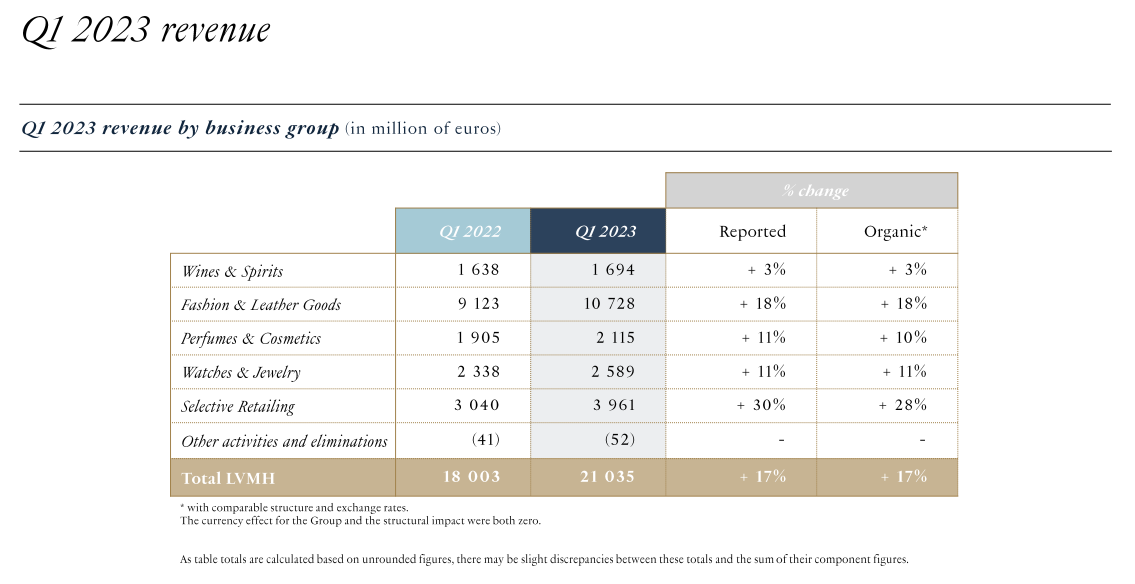

Mittlerweile hat LVMH auch die Ergebnisse zum ersten Quartal 2023 veröffentlicht. Der Umsatz konnte im Vergleich zum Vorjahreszeitraum um über 16,8% gesteigert werden. Das organische Wachstum (wechselkursbereinigt und ohne Akquisitionen, etc.) belief sich ebenfalls auf gut 17%.

Das stärkste Umsatzwachstum legten erneut Selective Retailing und Fashion and Leather Goods an den Tag mit Wachstumsraten von knapp 30,3% bzw. ca. 17,6%. Perfumes and Cosmetics kam auf über ca. 11,0% Umsatzwachstum, Watches and Jewelry kam auf über 10,7% und Wines and Spirits auf ca. 3,4%, wo die Cognac-& Spirituosensparte in den USA schwächelte. Das organische Wachstum hat sich bei den einzelnen Geschäftsfeldern kaum davon unterschieden.

Im Vergleich zum gesamten Geschäftsjahr 2022 haben sich die Umsatzanteile nach Regionen wenig verändert. Die Franzosen sind also weiterhin sowohl über die verschiedenen Geschäftsfelder als auch Regionen gut diversifiziert.

Im Bereich Fashion and Leather Goods hebt das Management vor allem die starke Performance von Louis Vuitton und Christian Dior Couture hervor. Erst im Februar dieses Jahres wurde verkündet, dass der US-amerikanische Musiker Pharrell Williams der neue Men’s Creative Director von Louis Vuitton, sprich der wird Chefdesigner für Männermode der Luxusmarke wird. LVMH schafft es wohl in der Tat erfolgreich, dass es von all den ganzen Sorgen um Rezession, Inflation oder Was-auch-immer-ion in so gut wie keiner Wiese tangiert wird. Das ist schon durchaus beeindruckend.

Kennzahlenanalyse

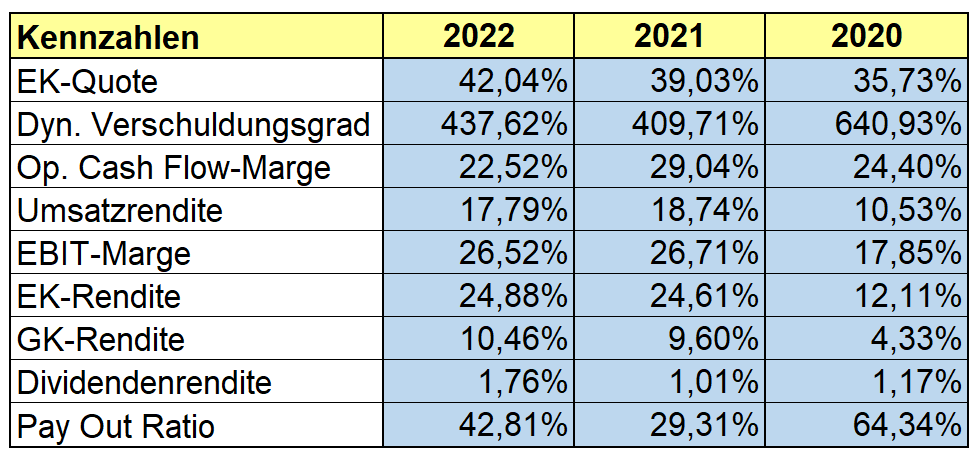

Bei den Kennzahlen von LVMH kann man wahrlich nicht meckern. Einer Eigenkapitalquote von über 42% in 2022 steht eine Eigenkapitalrendite von sehr guten 25% gegenüber. Der dynamische Verschuldungsgrad könnte mit 437% gerne ein bisschen geringer sein. LVMH hat durch stetige Übernahmen über die Jahre auch einen erheblichen Goodwill (ca. 25 Mrd. € bei einer Bilanzsumme von knapp 135 Mrd. €) angehäuft – allein die Übernahme von Tiffany im Jahr 2020 für 16,2 Mrd. € schlägt hier ordentlich zu Buche.

Der Umsatz wiederum konnte von ca. 47 Mrd. € in 2018 auf über 79 Mrd. € im Geschäftsjahr 2022 gesteigert werden. Der Gewinn stieg im Vergleich zum Umsatz sogar noch stärker – in 2018 lag die Umsatzrendite noch bei fast 14%, in 2022 waren es bereits knapp 18%. Die EBIT-Marge von fast 27% ist ebenfalls überragend und für Dividendeninvestoren springt auch etwas raus. Alles in allem Kennzahlen, wie man sie sich als (Value) Investor wünscht.

Qualitative ANalyse

LVMH ist ein französisches Luxus-Konglomerat, welches 1987 aus der Vereinigung von Louis Vuitton und Moët Hennessy hervorging. Das Luxusunternehmen gliedert sich in sechs verschiedene Segmente:

Wines & Spirits war im Geschäftsjahr 2022 für knapp 9% der Umsätze verantwortlich und besteht aus sehr bekannten alkoholischen Getränkemarken im gehobenen Preissegment wie den Champagnern Moët und Dom Pérignon oder dem Cognac Hennessy.

Fashion & Leather Goods mit einem Umsatzanteil von ca. 49% in 2022 ist das umsatzstärkste Segment und umfasst bekannte Marken wie Louis Vuitton, Christian Dior oder Marc Jacobs, welche z.B. Lederwaren, Konfektionskleidung (Prêt-à-porter) für Damen und Herren, Schuhe, Handtaschen und mehr anbieten.

Die Sparte Perfumes & Cosmetics mit einem Umsatzanteil von fast 10% wartet z.B. mit Düften, Make-Up und anderen Beauty-Produkten der Marken Christian Dior, Guerlain, Kenso und Fenty Beatuy by Rihanna auf.

Watches & Jewelry war im Geschäftsjahr 2022 für knapp 13% der Umsätze verantwortlich und bietet bspw. Produkte wie Uhren, Schmuck & Co. der Marken Bulgari, Chaumet, TAG Heuer, Tiffany & Co. oder Hublot an.

Selective Retailing besteht aus verschiedenen Einzelhandels-& Reiseeinzelhandelsmarken wie Sephora, Le Bon Marché in Paris, DFS oder Starboard Cruise Services und 2022 für knapp 19% der Umsätze verantwortlich waren.

Last and literally least wäre da noch Other Activities mit all den Luxusaktivitäten, die sonst nirgends reinpassen unn einem vergleichsweise niedrigen Umsatzanteil von gerade einmal 0,3% in 2022.

LVMH selbst bezeichnet seine einzelnen Marken als Maisons, also Häuser. Das Besondere am Geschäftsmodell ist, dass diese zwar teilweise bereits seit langer Zeit LMVH angehören, die einzelnen Maisons dabei aber relativ dezentral und unabhängig vom Gesamtkonstrukt LMVH agieren können – und damit sind sie sehr erfolgreich. Man könnte LVMH dahingehend fast als Luxus-Berkshire-Hathaway ansehen. Dort mischen sich Warren Buffett und Charlie Munger auch nicht in das Tagesgeschäft ihrer gekauften Unternehmen ein, sondern dienen als Schirm und Ratgeber.

Gezielte Zukäufe spielten dabei immer eine wichtige Rolle, was auch die jüngste Übernahme von Tiffany & Co. einmal mehr eindrucksvoll beweist. LVMH versucht seit langer Zeit durch Übernahmen die besten Luxusmarken der Welt unter einem Haus zu vereinen.

Zudem versucht LVMH den Großteil der Wertschöpfungskette selbst zu besetzen um eine bessere Kostenkontrolle zu ermöglichen.

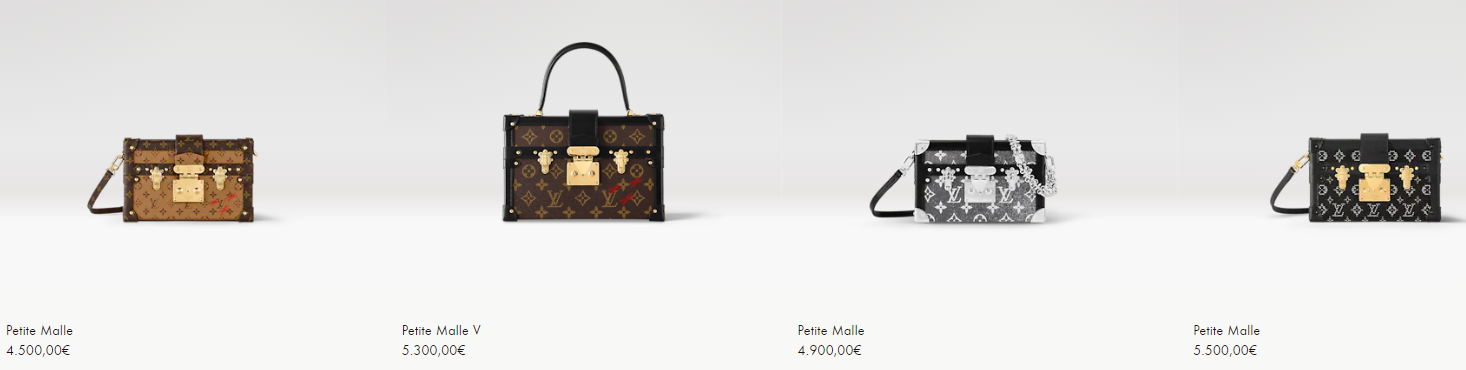

Auch hinsichtlich Preissetzungsmacht setzt LVMH eigene Maßstäbe. “Louis Vuitton, Dior, and a handful of its pure luxury competitors including Hermès and Chanel have perfect price discipline and distribution grip — they sell 100% retail and 100% at full price. This allows them to follow a strict policy of putting through annual price increases well above inflation. This is best seen in following the price of a specific product. For example, we can see below that over a 40 year time period Louis Vuitton’s Speedy 30 handbag’s price has grown at a CAGR of 5%. Dior has also been consistently raising its prices as it establishes itself as a high-end luxury brand, as shown below for its iconic Lady Dior handbag.” (Vgl. Punch Card Investors: https://punchcardinvestor.substack.com/p/lvmh-and-the-luxury-strategy)

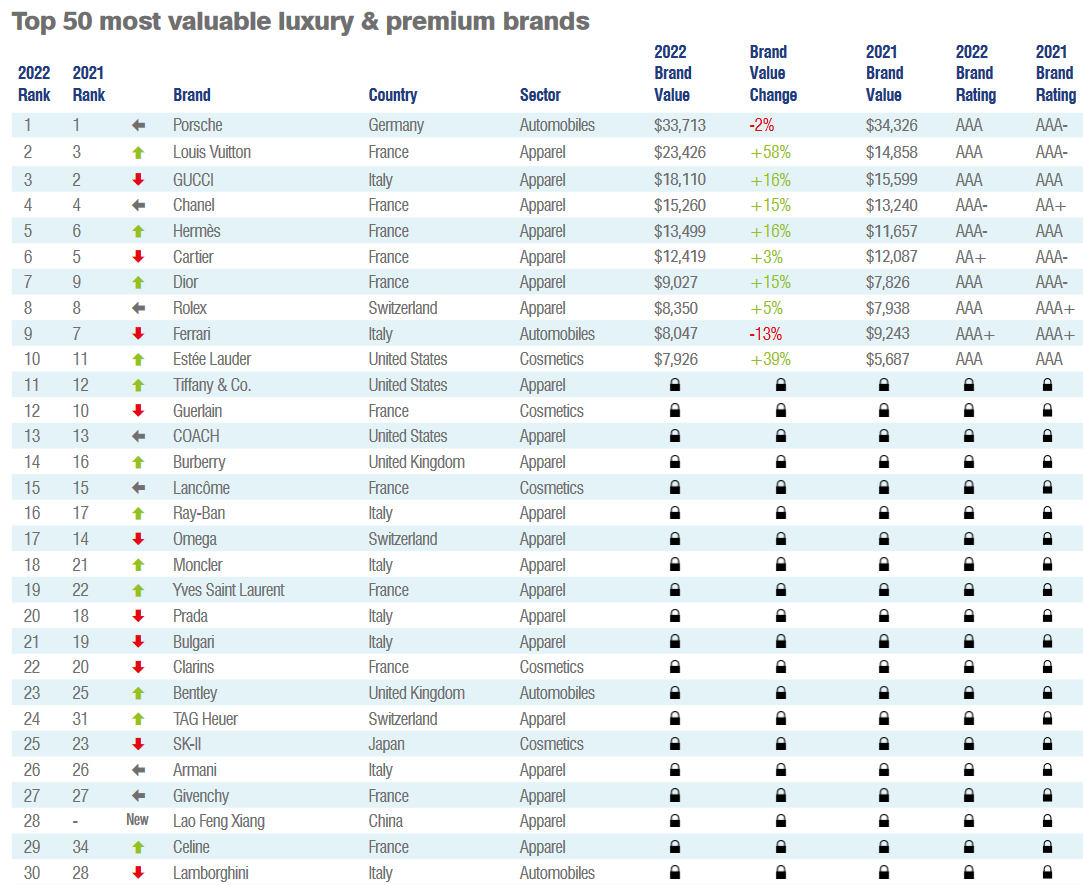

Welch ein Powerhouse LVMH ist zeigt sich allein in der Markenstärke seiner Häuser (Maisons). Im 2022 Ranking der wertvollsten Luxusmarken der Welt von Brand Finance ist LVMH mehrfach vertreten.

Dazu gehören beispielsweise auf Platz 29 Celine (z.B. Konfektionskleidung (Prêt-à-porter) für Damen und Herren, Lederwaren, Schuhe und Accessoires), TAG Heuer (z.B. Uhren) auf Platz 24, Guerlain auf Platz 12 (z.B. Kosmetik), Dior (z.B. Haute Couture, Lederwaren, Konfektionskleidung (Prêt-à-porter), Schuhe und Accessoires) auf Platz 7 and last but not least Louis Vuitton (z.B. Lederwaren, Konfektionskleidung (Prêt-à-porter) für Damen und Herren, Schuhe und Accessoires) itself auf Platz 2 weltweit.

Auch weitere Statistiken an von anderen Quellen zeigen ein ähnliches Ergebnis:

Hier kommt Louis Vuitton dann sogar auf Platz1 und das mit gehörigem Abstand. Den Stempel Burggraben durch Markenbekanntheit hat sich LVMH aus unserer Sicht somit redlich verdient.

Der globale Luxusmarkt soll laut Statista zwischen 2023 und 2028 mit einer jährlichen Wachstumsrate von 3,3% steigen.

In 2028 soll somit ein Gesamtvolumen von mehr als 418 Mrd. US-$ erreicht werden, wobei Luxusmode wohl den größten Teil davon einnehmen wird.

Am Erfolg von LVMH hat natürlich auch der CEO Bernard Arnault einen gehörigen Anteil. Der derzeit reichste Mann der Welt (ja, noch vor Elon Musk) hat Stand Mai 2023 ein Privatvermögen von knapp 234 Mrd. US-$ und schlägt somit Elon Musk (176 Mrd.) und Jeff Bezos (134 Mrd.) um ein gutes Stück. Das hat auch viel mit LVMH zu tun, denn Bernard Arnault und seine Familie halten mit über 48% den Großteil des Unternehmens in eigenen Händen.

Und er hat das nicht alles von Papi geerbt, sondern sich selbst aufgebaut. Als er Ende der 80er LVMH übernahm war das Unternehmen noch relativ unbedeutend, heute ist es das wertvollste Luxus-Konglomerat der ganzen Welt.

„1984, einige Jahre vor der Fusion zu LVMH, wurde die Luxusmarke Christian Dior vom französischen Unternehmer Bernard Arnault gekauft – diesen zog Henry Racamier zurate, als es in der Führungsetage von LVMH zu Meinungsverschiedenheiten kam: Racamier bat Arnault, Unternehmensanteile zu erwerben, um ebenfalls ein Mitspracherecht zu erhalten und seine Stellung unterstützen zu können. Kurz darauf erwarben Arnault und andere Investoren im Rahmen von erneuten Streitigkeiten weitere Unternehmensanteile und hatten den ehemaligen Besitzern nun 45 Prozent des Konzerns abgekauft.

Es kam zu einem Rechtsstreit zwischen Arnault und Racamier – Arnault gewann und Ramacier konnte seine Unternehmensanteile nicht mehr halten. Bereits zwei Jahre nach der Fusion, im Jahr 1989, machte Arnault sich – offenbar gegen den Willen Ramaciers und Chevaliers – zum CEO von LVMH. In diesem Rahmen wurde auch Dior zur LVMH-Marke.“ (Vgl. finanzen.net: https://www.finanzen.net/nachricht/aktien/mo-t-hennessy-louis-vuitton-lvmh-die-geschichte-des-groessten-luxus-unternehmens-weltweit-9698731)

Konkurrenz- & Wettbewerbsanalyse

Luxusunternehmen sind wiederkehrende Bekannte auf unserem Blog. LVMH ist und bleibt der Branchenprimus und ist gemessen am Umsatz mit fast 80 Mrd. € Umsatz in 2022 eindeutig der größte Player. Dahinter folgen L’Oréal (größter Kosmetikhersteller der Welt mit Marken wie Lancôme, Giorgio Armani Beauty, Diesel oder Yves Saint Laurent), Kering (z.B. Kleidung, Lederwaren, Schmuck und Uhren mit Marken wie bspw. Gucci, Saint Laurent, Bottega Venetta, Brioni), Richemont (z.B. Uhren, Schreibgeräte, Schmuck und Kleidung mit Marken wie bspw. Cartier, Chloé, Montblanc und Dunhill), Hermès (z.B. Lederwaren, Reitsportprodukte wie Sättel, Taschen, Seiden-& Kaschmir-Schals, Krawatten, Parfüms, Schuhe, Handschuhe, Schmuck), Tapestry (z.B. Mode und Lederwaren mit Marken wie Coach, Kate Spade, Stuart Weitzmann), Capri Holdings (z.B. Kleidung, Schuhe, Uhren und Handtaschen der Marken Michael Kors, Versace, Jimmy Choo), Prada (z.B. Kleidung, Schuhe und Lederwaren mit Marken wie Prada, Miu Miu, Car Shoe), Burberry (bekannt vor allem für Trenchcoats sowie andere Oberbekleidung, Lederwaren und Konfektionskleidung) und schließlich Moncler (z.B. Bekleidung (vor allem bekannt für Daunenjacken), Schuhe, Lederwaren, Accessoires, Parfüms der Marken Moncler und Stone Island).

Hinsichtlich der EK-Quote können sich eigentlich alle Luxus-Unternehmen durchaus sehen lassen, aber dennoch stechen einige hervor. Auf Platz 1 befindet sich Hermès mit sehr starken 71%, gefolgt von Moncler (63%) und L’Oréal (58%). LVMH ist im Vergleich mit 42% eher im unteren Mittelfeld angesiedelt, was wohl auch an den zahlreichen Übernahmen der letzten Jahre liegt.

Die Luxusunternehmen begeistern in der Regel mit hohen EBIT-Margen, allen voran Hermès (41%), Moncler (30%) sowie LVMH und Kering auf Platz 3 (beide 27%).

Bei der EK-Rendite stechen vor allem Tapestry (38%), Capri Holdings (32%) und wieder einmal Hermès hervor. LVMH ist mit fast 25% aber auch nicht schlecht dabei.

Die Marke Louis Vuitton z.B. erzielte 2021 einen Großteil der Umsätze mit Lederwaren (78%), welche auch im Preis etwas leichter zu erhöhen sind, da diese meistens nicht einer Saison zugeordnet werden und als unvergänglicher angesehen werden. Die Marken der Konkurrenz sind etwas diversifizierter aufgestellt wie die Produktzusammensetzungen beispielsweise bei Hermès (50% Lederwaren, 19% Schuhe, 13% Ready-to-wear) oder Burberry (29% Lederwaren, 3% Schuhe, 59% Ready-to-wear) zeigen. Das kann LVMH aber durch sein breites Portfolio an absoluten Luxusmarken mehr als ausgleichen.

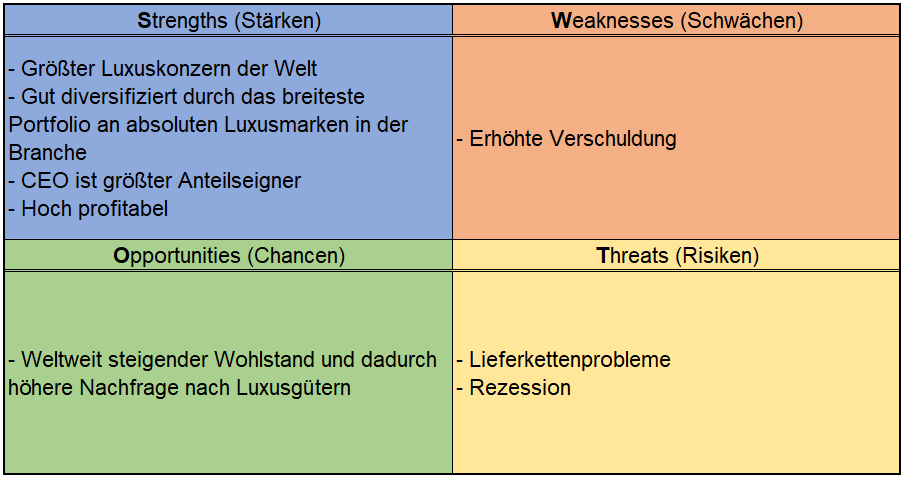

Risiken

Ehrlicherweise muss man sagen, dass wir uns wohl selten bei einem Unternehmen so schwer getan haben Schwächen und Risiken zu identifizieren. Gehen wir mal ein paar Punkte durch, die wir bspw. bei anderen Luxusunternehmen wie Moncler, Hermès und Burberry entdecken konnten.

Themen wie Inflation und Rezession, die ggf. zu einer gewissen Kaufzurückhaltung führen konnten wie bei Hermès während der Finanzkrise (2007/08) als die Gewinne von 2007 – 2009 stagnierten, spürt LVMH derzeit irgendwie überhaupt nicht. Wenn man sich die Umsatz-& Gewinnentwicklung im Geschäftsjahr 2022 oder auch im ersten Quartal 2023 noch einmal ansieht, erkennt man, dass die Geschäfte bei den Franzosen nie besser gelaufen sind. Vor kurzem kamen jedoch Meldungen von Analysten von Morgan Stanley und Deutsche Bank auf, dass die Nachfrage bei Luxusgütern aufgrund der sich abschwächenden US-Wirtschaft und eines langsamer-als-erhofften Rebounds in China nachlassen könnte, was zu einem Abverkauf der Aktien der Luxusunternehmen führte. Innerhalb von zwei Tagen verloren die europäischen Luxusunternehmen ca. 60 Mrd. US-$ an Marktkapitalisierung. Trotzdem sind wir der Meinung, vor allem weil es LVMH schon gezeigt hat, dass sich die Franzosen auch durch solche herausfordernden Rahmenbedingungen sehr erfolgreich durchmanövrieren können.

LVMH ist mit seiner Vielzahl an absoluten Luxusmarken zudem so stark diversifiziert, dass die Gefahr, dass eine Marke aus der Mode kommt, was z.B. für Moncler und Burberry ein ernstzunehmendes Problem darstellen würde, den Galaktischen der Luxusbranche kaum jucken würde. Natürlich ist das auch bei LVMH abhängig welche Marke es erwischt, denn gegebenenfalls würde es z.B. bei Louis Vuitton doch ein bisserl jucken, aber ihr wisst was wir meinen. Außerdem ist man nicht nur über die 75 Maisons hinweg diversifiziert, sondern darüber hinaus sind auch die Umsätze schön über die verschiedenen Regionen verteilt, wodurch die Franzosen auch „schwächelnde“ Regionen, wie vorher bereits angesprochen (abschwächende US-Wirtschaft), ausgleichen können – wieder kein übermäßig großes Risiko.

Aber schlussendlich gibt es wohl ein Risiko, welches auch vor LVMH nicht Halt macht – Lieferkettenproblem. Bekommen die Maisons keine Rohmaterialien, kann nicht produziert werden und ohne Produkte, keine Umsätze und kein Gewinn. Daher versucht LVMH die generelle Flexibilität seiner Supply Chain für die kritischsten Materialien und Produkte weiter zu erhöhen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 13.500 Mio. € (2022) ergeben sich folgende Werte:

Fairer Wert: 589 €

10% Sicherheitsmarge: 530 €

20% Sicherheitsmarge: 471 €

30% Sicherheitsmarge: 412 €

40% Sicherheitsmarge: 353 €

Buchwert: 113 €

Derzeitiger Aktienkurs (01.06.2023): 822 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Man kann echt nicht viel meckern bei LVMH. Die Franzosen haben sowohl in der Spitze als auch in der Breite das am besten aufgestellte Portfolio der Luxusbranche. Und da das Unternehmen über viele Marken und Regionen gut diversifiziert ist, sehen wir wenig wirklich gravierende Risiken für den Luxusgiganten. Daher sollte es auch keinen verwundern, dass das Unternehmen Bernard Arnault zum reichsten Menschen des Planeten gemacht hat. Es ist aber auch der Grund warum die Aktie nie wirklich günstig ist. Schlussendlich stellt sich für uns die Frage, wie viel sind wir bereit für das Unternehmen über den von uns geschätzten fairen Wert zu bezahlen. Und mit dieser Frage beschäftigen wir uns schon sehr lange.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr LVMH ein? Welche Risiken haben wir ggf. übersehen? Welche Unternehmen aus der Luxusbranche habt ihr im Portfolio? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Verabschiede dich von deinen manuellen Excel-Vorlagen und erstelle deine persönlichen, individuellen Kennzahlenanalysen von knapp 3.000 Unternehmen automatisiert in wenigen Sekunden für nur 2,90 € im Monat.

Vollversion Stox Box Blue: 30 Tage kostenlos testen

Kostenlose Version Stox Box Light: Ohne Angaben von Zahlungsinformationen

Weitere Quellen

LVMH: https://www.lvmh.com/investors/

LVMH: https://www.lvmh.com/group/milestones-lvmh/1593-to-the-present/

LVMH: https://www.lvmh.com/investors/investors-and-analysts/at-a-glance/

LVMH: https://www.lvmh.com/investors/investors-and-analysts/publications/

LVMH: https://www.lvmh.com/news-documents/news/louis-vuitton-appoints-pharrell-williams-as-its-new-mens-creative-director/

BrandFinance: https://brandirectory.com/rankings/luxury-and-premium/

The Fashion Law: https://www.thefashionlaw.com/lvmh-a-timeline-behind-the-building-of-a-conglomerate/

Wikipedia: https://en.wikipedia.org/wiki/LVMH

Statista: https://www.statista.com/chart/8798/most-valuable-luxury-brands-by-brand-value/

Statista: https://de.statista.com/statistik/daten/studie/181482/umfrage/liste-der-top-25-milliardaere-weltweit/

Punch Card Investor: https://punchcardinvestor.substack.com/p/lvmh-and-the-luxury-strategy

Forbes: https://www.forbes.com/sites/markfaithfull/2023/05/24/luxury-stocks-tumble-323-billion-in-the-european-sector-amid-fears-of-soft-us-sales/?sh=56a1ec7d6042

Financial Times: https://www.ft.com/content/834baf73-4d74-436d-bb37-bbba89ebed30

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.