Der Gaststar-Special-August und das anschließende Portfolio-Update sind rum, somit wird es wieder Zeit für eine Inside-Analyse. Dabei knöpfen wir uns mal wieder ein Luxusunternehmen vor. Mit den Daunenjacken des Unternehmens ist man wohl perfekt für die Après-Ski-Party in Kitzbühel oder St. Moritz ausgerüstet – so stellen wir uns zumindest den Dresscode in den beiden Nobelskiorten vor. Heute geht’s um das italienische Unternehmen Moncler.

Moncler S.p.a.

Moncler ist ein italienisches Luxusbekleidungsunternehmen mit französischen Wurzeln, welches vor allem für seine Daunenjacken bekannt ist. Heute vereint das italienische Unternehmen mit Hauptsitz in Mailand die beiden Marken Moncler und Stone Island. Die heutige Moncler Group entstand im April 2021 durch die Übernahme des italienischen Bekleidungsunternehmens Stone Island durch Moncler. Daraus resultierend haben die Italiener ihr Unternehmen in zwei Business Units eingeteilt: Industries S.p.A. (Moncler) und Sportswear Company S.p.A. (Stone Island)

Die Marke Moncler ist vor allem für ihre Daunenjacken bekannt. Diesen wurden ursprünglich dadurch bekannt, dass damit echte Expeditionen wie z.B. die Erstbesteigung des K2, des zweithöchsten Berges der Welt, ausgestattet wurden. Heute hat die Marke nicht nur im sportlichen Bereich einen Namen, sondern konnte sich auch erfolgreich im Luxussegment positionieren.

Und Moncler bietet nicht nur Daunenjacken. Mittlerweile gibt es drei Linien: Die Kernmarke Moncler bzw. Moncler Collection (z.B. Bekleidung für Damen, Herren, Kinder, Schuhe, Lederwaren wie Taschen & Rucksäcke, Accessoires, Parfüms), Moncler Grenoble (High Performance (Hochleistungssportbekleidung), Performance & Style (sportlich-stylische Bekleidung), Après-Ski (unserer Meinung nach Kleidung für Leute, die auf der Après-Ski-Party in Kitzbühel oder St. Moritz so aussehen wollen als würden sie voll den sportlichen Lebensstil haben) und Moncler Genius (jugendliche Bekleidung (Damen, Herren, Schuhe), die vor allem die Generation Z (20 – 30-Jährige) ansprechen soll)

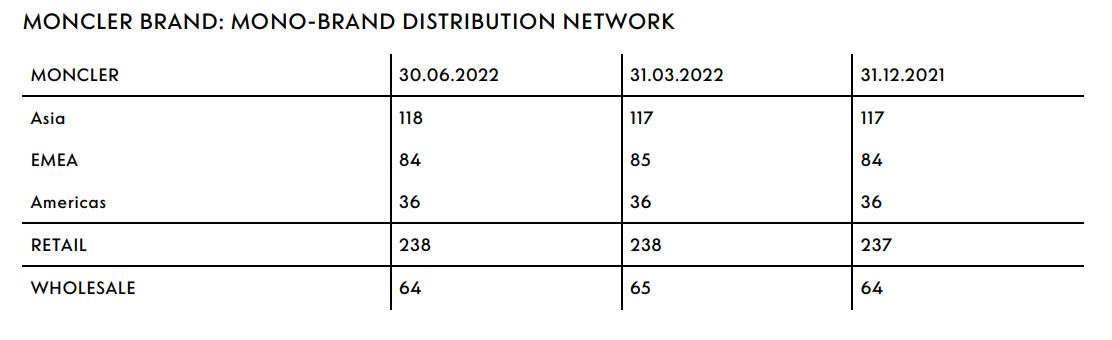

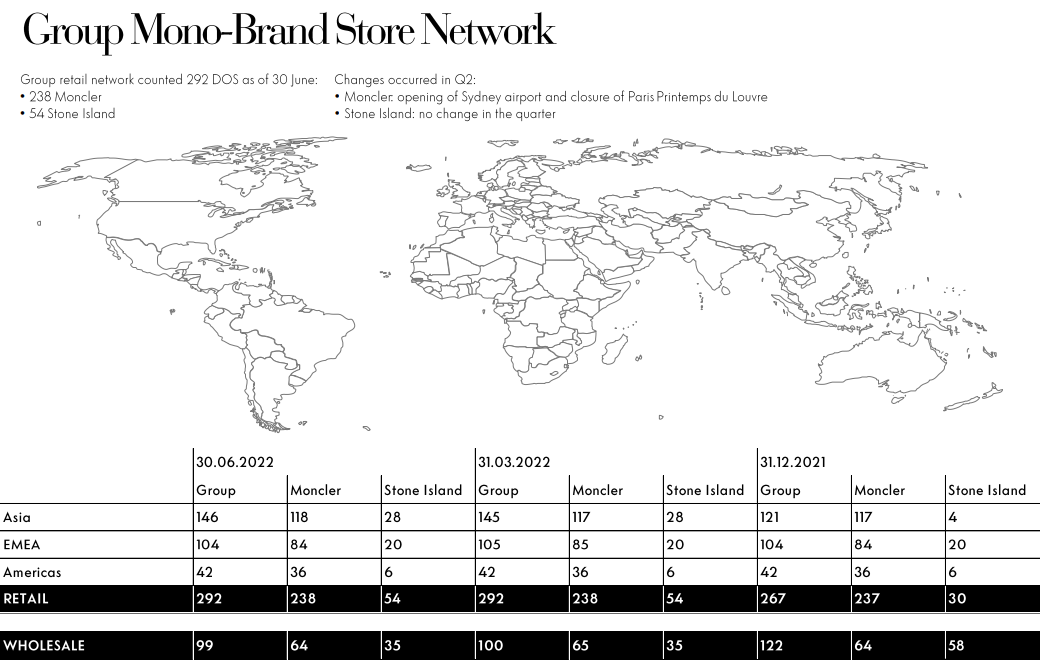

Die Produkte von Moncler werden sowohl über den Einzelhandel (Retail Channel bzw. Direct-To-Consumer (DTC)), wozu das Unternehmen direkt-betriebene Geschäfte (Directly Operated Stores = DOS), den Online-Shop und E-Konzessionen (E-Concessions = Marken werden über die Online-Plattform eines Einzelhändlers verkauft, der dafür eine Provision erhält), als auch über den Großhandel (Wholesale Channel), wozu z.B. Mehrmarken-Geschäfte, Shop-in-Shops (SiS) in Luxuskaufhäusern und Online-Luxus-Mehrmarkenhändler (E-Tailers) gehören, vertrieben. Zum 30.06.2022 gab es 238 direkt-betriebene Mono-Brand Stores (Directly Operated Stores = DOS) und 64 Mono-Brand Wholesale Stores (Shop-in-Shops (SiS)).

Der Umsatz der Marke Moncler betrug im Geschäftsjahr 2021 über 1,8 Mrd. € und somit knapp 89,2% des Gesamtumsatzsatzes des Konzerns.

Die italienische Bekleidungsmarke Stone Island hat sich vor allem auf informelle und zeitgenössische Herrenmode im oberen Preissegment spezialisiert. Die Marke bietet aber auch eine Kollektion für Kinder und Jugendliche – Stone Island Junior.

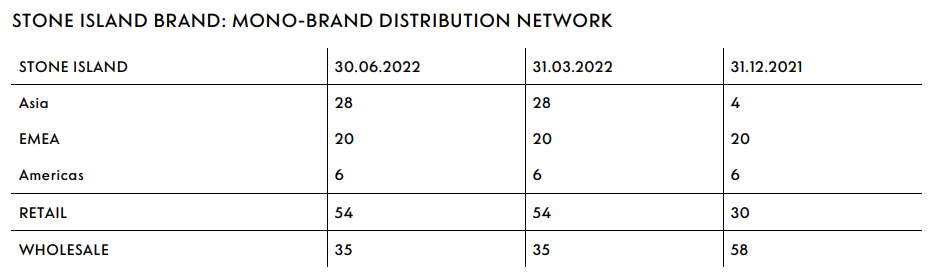

Auch die Produkte von Stone Island werden ähnlich wie bei Moncler sowohl über den Einzelhandel (Retail Channel bzw. Direct-To-Consumer (DTC)) als auch über den Großhandel (Wholesale Channel) verkauft. Darüber hinaus wird die Marke in einigen Märkten durch Vertriebsverträge mit qualifizierten und langjährigen Partnern verwaltet. Zum 30.06.2022 gab es 54 direkt-betriebene Läden und 35 Mono-Brand Wholesale Stores (Shop-in-Shops (SiS)).

Stone Island hat im Geschäftsjahr 2021 einen Umsatz von ca. 310 Mio. € erzielt, davon über 220 Mio. € seit der Übernahme durch Moncler im April 2021. Dementsprechend hat Stone Island über 10,8% zum Gesamtumsatz der Moncler Group im Geschäftsjahr 2021 beigetragen.

Historie

1952

In Monestier-de-Clermont, einem Bergdorf in der Nähe von Grenoble, gründen René Ramillon und Andrè Vincent das Unternehmen Moncler um Kleidungsstücke zu produzieren, die Arbeiter über ihren Overalls tragen um sich vor den rauen klimatischen Gegebenheiten zu schützen.

1954

Die italienische Expedition um Achille Compagnoni und Lino Lacedelli zum K2, dem zweithöchsten Gipfel der Welt, wird mit Daunenjacken von Moncler ausgerüstet und endet mit der erfolgreichen Erstbesteigung des K2.

1968

Anlässlich der olympischen Winterspiele von Grenoble wird Moncler offizieller Ausrüster des französischen Abfahrtsskiteams.

1980

Unter der stilistischen Leitung von Chantal Thomass hält Moncler Einzug in den Bereich der urbanen Kleidung.

1982

Massimo Osti entwickelt die erste Stone Island Kollektion.

1983

Über das Familienunternehmen GFT, Gruppo Finanziario Tessile, übernimmt Carlo Rivetti 50% der Marke Stone Island.

1993

Zusammen mit seiner Schwester Cristina übernimmt Carlo Rivetti die Marke Stone Island komplett.

2003

Die Marke Moncler wird vom italienischen Unternehmer Remo Ruffini übernommen und neu auf den Bereich Luxus ausgerichtet.

2005

Stone Island Junior, eine Kollektion für Kinder und Jugendliche, kommt auf den Markt.

2008

Die E-Commerce-Plattform stoneisland.com geht online.

2013

Moncler geht in Mailand an die Börse.

2018

Moncler startet das Projekt Moncler Genius – One House, Different Voices – um die Marke Moncler unter Beibehaltung der Individualität neu zu interpretieren.

2021

Moncler übernimmt die italienische Herren-Modemarke Stone Island, schließt sein E-Commerce-Internationalisierungsprojekt ab und bringt seine ersten Parfüms, Moncler Pour Femme und Moncler Pour Homme, auf den Markt.

Gegenwart

Ende Juli haben die Italiener die Zahlen für das erste Halbjahr 2022 veröffentlicht. Das Geschäftsjahr von Moncler entspricht ganz klassisch dem Kalenderjahr, somit endete das erste Halbjahr am 30.06.2022.

Und das erste Halbjahr lief echt gut für die italienischen Daunenjackenproduzenten. Der Umsatz konnte um ca. 47,7% im Vergleich zum ersten Halbjahr 2021 auf knapp 918,4 Mio. € gesteigert werden. Auch währungsbereinigt lag die Steigerung noch bei ca. 46% bzw. 62% ggü. dem ersten Halbjahr 2019 – dem letzten „Vor-Pandemie-Halbjahr“. Das EBIT konnte ggü. dem Vorjahreszeitraum um knapp 117,8% auf knapp 180,2 Mio. € gesteigert werden. Das entspricht einer EBIT-Marge im ersten Halbjahr 2022 von über 19,6%. Der Gewinn stieg um ca. 317,2% auf knapp 211,3 Mio. €. Hier fließt aber dieses Jahr ein positiver Steuereffekt aus der Stone-Island-Übernahme mit ein. Unabhängig davon, sind das aber mehr als beeindruckende Zahlen. Daher werfen wir doch lieber noch einen genaueren Blick auf die beiden Segmente Moncler und Stone Island.

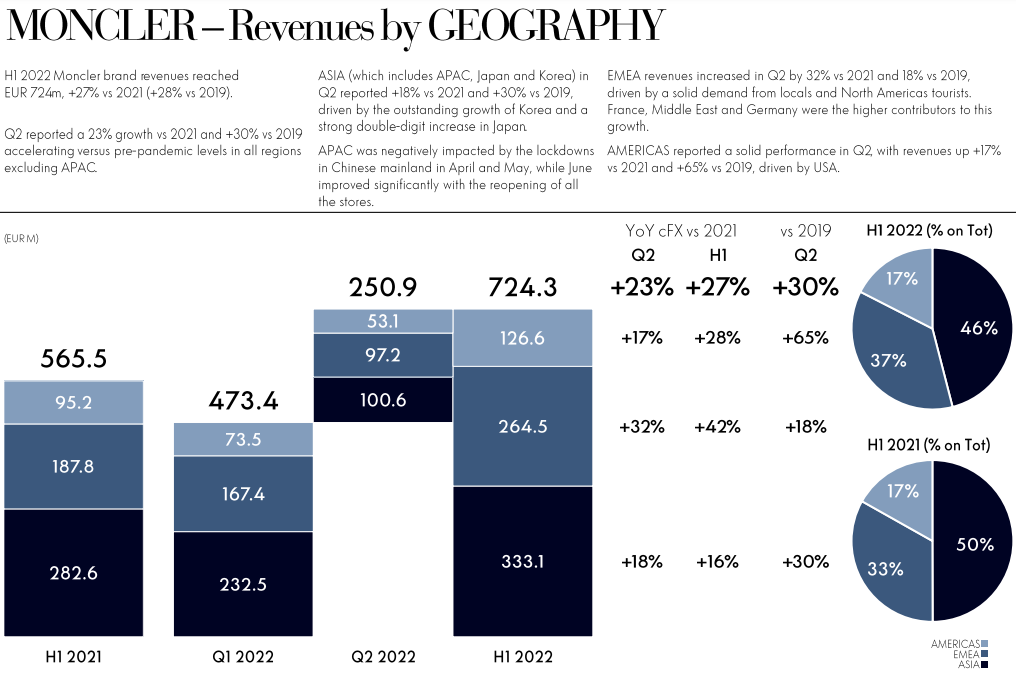

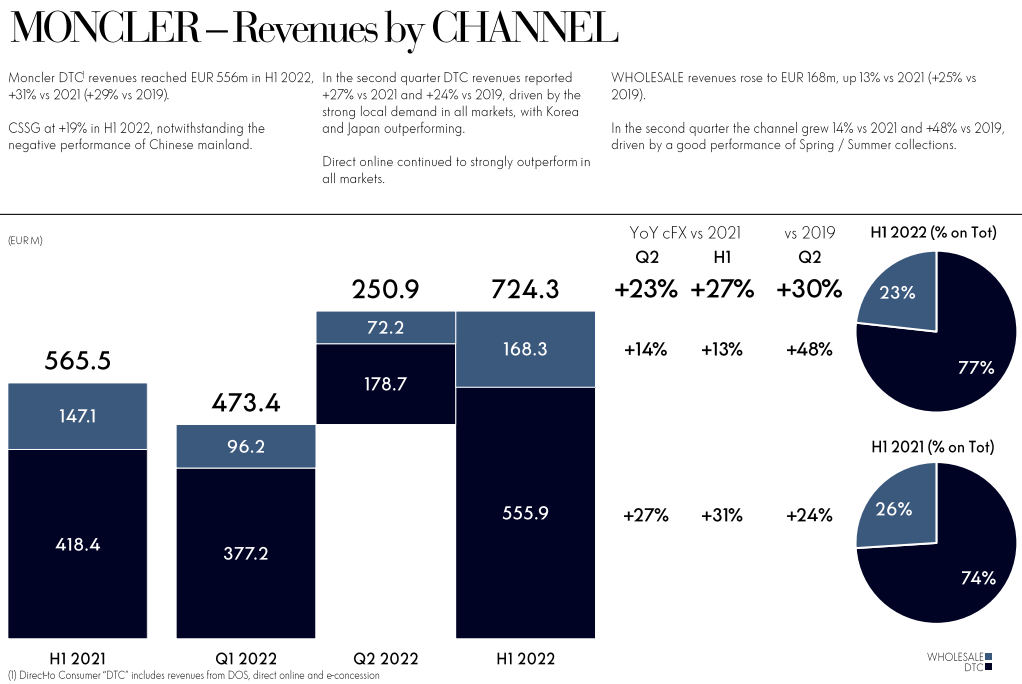

Sehen wir uns zunächst die „Hauptmarke“ Moncler an. Moncler war im ersten Halbjahr für knapp 78,9% des Umsatzes verantwortlich. Der Umsatz bei Moncler konnte um knapp 28,1% im Vergleich zum Vorjahreszeitraum auf knapp 724,3 Mio. € gesteigert werden. Währungsbereinigt belief sich die Steigerung auf ca. 27% ggü. dem ersten Halbjahr 2021 und ca. 28% ggü. dem ersten Halbjahr 2019 vor der Pandemie.

Die höchste Steigerung konnte Moncler in der Region EMEA (Europe, Middle East & Africa) vorweisen. Hier konnte der Umsatz im ersten Halbjahr um knapp 40,9% gesteigert werden. Dahinter folgen Americas (Nord- & Südamerika) mit einer Steigerung von ca. 30,0% und Asia (Asien-Pazifik) mit ca. 17,9%. Währungsbereinigt ändert sich an der Reihenfolge auch nichts: EMEA (+42%), Americas (+28%), Asia (+16%)

Die Umsatztreiber waren vor allem Südkorea, Japan, Frankreich, Deutschland, der mittlere Osten und die USA. Die Entwicklung in der Region EMEA wurde auch durch den wiederauflebenden Tourismus begünstigt. Gegenwind kam hingegen aus China und den dortigen Lockdowns im Zuge der Zero-Covid-Strategie.

Interessant sind auch die währungsbereinigten Steigerung ggü. dem ersten Halbjahr 2019 – vor der Pandemie. Hier liegt Americas mit einer Steigerung von ca. 50% auf dem ersten Platz, gefolgt von Asia mit ca. 34% und Schlusslicht ist die Region EMEA mit einer Umsatzsteigerung von ca. 13%. Dementsprechend wächst Moncler vor allem in Nord-& Südamerika und Asien, während man bspw. in der europäischen Heimat eher weniger vom Fleck kommt.

Die größte Region für Moncler bleibt aber weiterhin Asia mit einem Umsatzanteil von ca. 46,0% im ersten Halbjahr 2022 (H1 2021: 50,0%), gefolgt von EMEA mit 36,5% (H1 2021: 33,2%) und Americas mit 17,5% (H1 2021: 16,8%).

Dann werfen wir natürlich auch noch einen Blick auf die Umsatzverteilung hinsichtlich der beiden Vertriebskanäle: Retail Channel bzw. Direct-To-Consumer (direkt-betriebene Läden (Directly Operated Stores = DOS), Online-Shop und E-Konzessionen (E-Concessions)) & Wholesale Channel (z.B. Mehrmarken-Geschäfte, Shop-in-Shops (SiS) in Luxuskaufhäusern und Online-Luxus-Mehrmarkenhändler (E-Tailers))

Im ersten Halbjahr 2022 hat Moncler knapp 76,8% über den Vertriebskanal Direct-To-Consumer (DTC) eingenommen (H1 2021: 74,0%). Somit kommt der Wholesale Channel noch auf über 23,2% (H1 2021: 26,0%). Während der Einzelhandel um knapp 32,9% (währungsbereinigt ca. 31%) ggü. dem Vorjahreszeitraum zulegen konnte, schaffte der Wholesale Channel „lediglich“ eine Steigerung von ca. 14,4% (währungsbereinigt ca. 13%). Das gute Einzelhandelsergebnis lässt sich auf die schon erwähnte sehr gute Entwicklung in Südkorea und Japan zurückführen, aber auch durch eine starke Nachfrage im E-Commerce-Bereich. Diese Effekte haben die negativen Effekte in China (zweitweise ein Drittel geschlossene Läden aufgrund der Lockdowns im Zuge der Zero-Covid-Strategie) mehr als ausgeglichen. Das Like-For-Like-Wachstum (Comparable Store Sales Growth (CSSG) = Wachstum auf gleicher Fläche (Directly Operated Stores (DOS), die seit mindestens 12 Monaten geöffnet haben)) lag bei ca. 19% im Vergleich zum ersten Halbjahr 2021.

Gegenüber dem ersten Halbjahr 2019 (Vor-Pandemie) sind aber beide Vertriebskanäle relativ gleichauf mit einem währungsbereinigten Wachstum bei Direct-To-Consumer (DTC) von ca. 29% und ca. 25% bei Wholesale.

Die Anzahl der direkt-betriebenen Mono-Brand Stores (Directly Operated Stores = DOS) hat sich im Vergleich zum letzten Quartal nicht verändert. In der Region Asia (Asien-Pazifik) ist ein Laden am Flughafen von Sydney hinzugekommen, während in Paris einer geschlossen wurde – unterm Strich 238. Fast die Hälfte dieser Geschäfte (49,6%) gibt’s in der Region Asia, gefolgt von EMEA (35,3%) und Americas (15,1%). Von den Shop-in-Shops (SiS) gibt es im Vergleich zum 31.03.2022 einen Laden weniger.

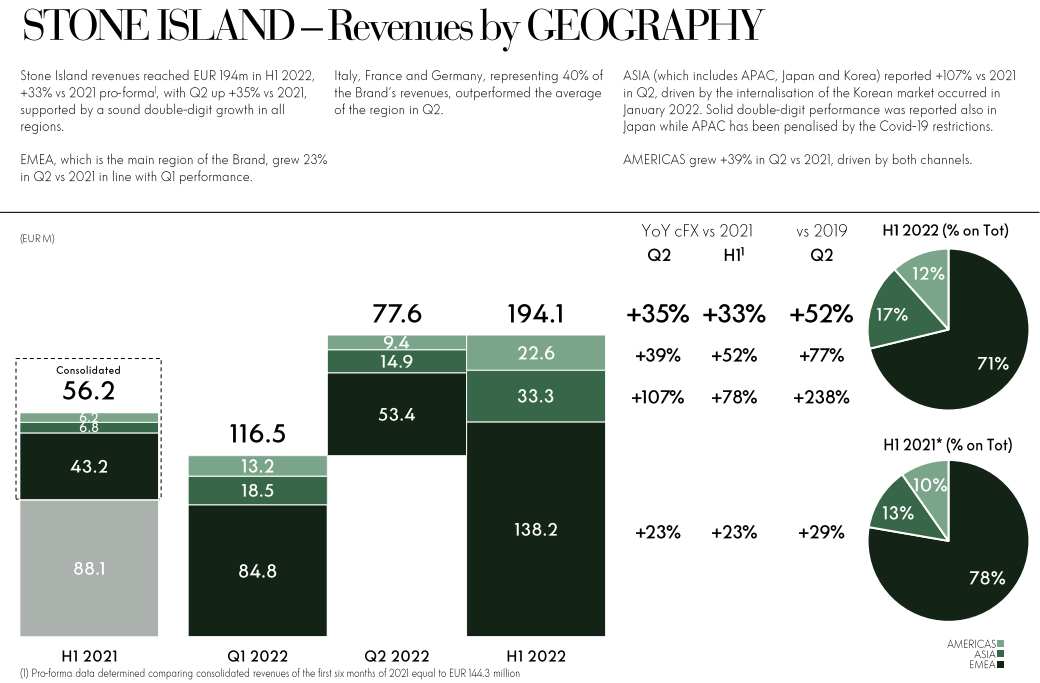

Und wie sieht’s bei Stone Island aus?Stone Island war im ersten Halbjahr 2022 für über 21,1% der Umsätze der Moncler Group verantwortlich. Der Umsatz konnte um ca. 34,5% von 144,3 Mio. € auf 194,1 Mio. € gesteigert werden. Ca. 88,1 Mio. € davon erzielte Stone Island im ersten Quartal 2021, sprich bevor die Übernahme durch Moncler abgeschlossen wurde, welche somit nicht in den Zahlen der Moncler Group auftauchen. Währungsbereinigt kam man auf eine Umsatzsteigerung von ca. 33% ggü. dem ersten Halbjahr 2021 und ca. 61% ggü. dem gleichen Zeitraum im 2019 vor der Pandemie. Damit wächst Stone Island derzeit schneller als Moncler (währungsbereinigtes Umsatzwachstum: ca. 27% ggü. dem ersten Halbjahr 2021 und ca. 28% ggü. dem ersten Halbjahr 2019).

Stone Island ist im Vergleich zu Moncler aktuell noch viel stärker auf die Region EMEA konzentriert. Hier wurden im ersten Halbjahr 2022 ca. 71,2% der Umsätze erzielt. Abgeschlagen dahinter folgen die Regionen Asia (knapp 17,2%) und Americas (über 11,6%). Dafür wächst man aber in diesen Regionen am stärksten. In Asia konnte man den Umsatz im Vergleich zum ersten Halbjahr 2021 um knapp 83,4% (währungsbereinigt ca. 78%) steigern. Americas kommt auf eine Umsatzsteigerung von über 61,4% (währungsbereinigt ca. 52%) und zu guter Letzt EMEA mit „nur“ ca. 23,2% (währungsbereinigt ca. 23%). Der Vergleich zum Vor-Pandemie-Zeitraum (erstes Halbjahr 2019) zeigt noch deutlicher wo der „Wachstumsfokus“ liegt. Währungsbereinigt konnte Stone Island seinen Umsatz in der Region Asia um ca. 182% steigern, in Americas um ca. 77% und in der Region EMEA kommt man auf eine Steigerung ggü. 2019 von ca. 44%.

Getrieben wurde das Wachstum im zweiten Halbjahr 2022 neben den guten Ergebnissen in Italien, Frankreich und Deutschland (zusammen ca. 40% des Umsatzes von Stone Island) auch durch Japan und Südkorea. Seit dem 01.01.2022 erfolgt der Vertrieb der Marke Stone Island auf dem südkoreanischen Markt über ein Joint Venture mit einem lokalen Partner, an dem der Konzern mit 51% beteiligt ist.

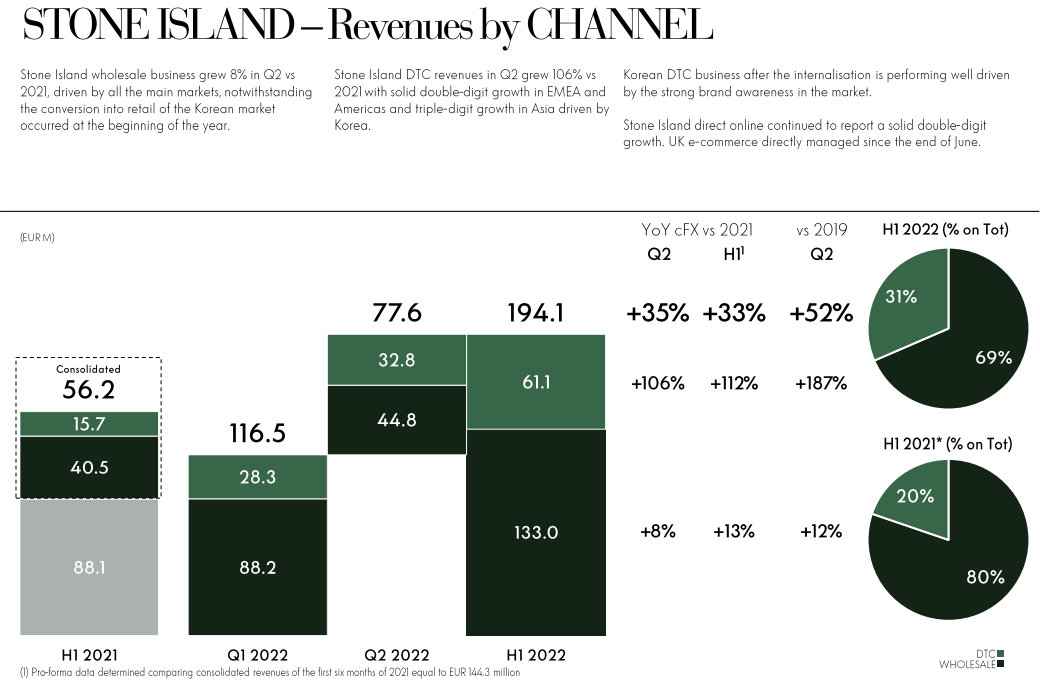

Im Gegensatz zu Moncler ist bei Stone Island Wholesale der wichtigere Vertriebskanal. Ca. 68,5% des Umsatzes hat Stone Island über diesen Vertriebskanal im ersten Halbjahr 2022 erzielt. Der Vertriebskanal Direct-To-Consumer (DTC) kommt somit auf ca. 31,5%. Dafür wächst DTC deutlich stärker. Über DTC konnte man den Umsatz im Vergleich zum Vorjahr um ca. 114,3% (währungsbereinigt ca. 112%) steigern, während Wholesale lediglich auf eine Umsatzsteigerung von knapp 14,9% (währungsbereinigt ca. 13%) kommt. Im Vergleich zu vor Corona (erstes Halbjahr 2019) lagen die währungsbereinigten Steigerungen bei DTC bei ca. 138% und bei Wholesale bei ca. 40%.

Die gute Entwicklung 2022 im DTC-Bereich lag vor allem an den guten Entwicklungen in Europa, in der Region Americas und der Neuaufstellung in Südkorea (Umwandlung von Wholesale zu mehr Retail/DTC).

Diese Transformation sieht man auch sehr gut an der Entwicklung der direkt-betriebenen Mono-Brand Stores (Directly Operated Stores = DOS). Gab es davon zum 31.12.2021 erst 4 in der Region Asia, sind es nun 28 und damit ist Asia die Region mit den meisten Directly Operated Stores (DOS). Im Wholesale-Bereich ist die Entwicklung eine andere. Gab es am 31.12.2021 noch 58 Shop-in-Shops (SiS), sind es heute nur noch 30. Daran erkennt man wo die Reise bei Stone Island hingehen soll.

Die Bruttomarge der Moncler Group ist im ersten Halbjahr 2022 um ca. 1,4%-Punkte von 75,2% auf 73,8% gefallen. Laut Management lässt sich der Rückgang der Marge auf den höheren Wholesale-Anteil zurückzuführen, der aus der Übernahme von Stone Island (April 2021) resultierte. Stone Island ist 2021 erst ab dem zweiten Quartal in das Ergebnis von Moncler eingeflossen, während es 2022 logischerweise in beiden Quartalen in den Zahlen auftauchte. Dementsprechend lässt sich auch die Neuaufstellung in Südkorea (Umwandlung von Wholesale zu mehr Retail/DTC) nachvollziehen, da DTC der margenstärkere Kanal ist.

Trotz der derzeitigen geopolitischen Unsicherheiten erwarten die Italiener, dass sie auch 2022 auf ihrem Wachstumskurs bleiben.

Dabei setzt man bei Moncler weiter darauf den Omnichannel-Vertrieb (vor Ort und digital) weiter auszubauen. Nachdem man 2021 das Online-Shop-Internalisierungsprojekt abgeschlossen hatte, konnte im ersten Halbjahr 2022 der Direct-Online-Umsatz der Marke (Umsatz über den eigenen Online-Shop und E-Konzessionen (E-Concessions)) währungsbereinigt um ca. 61% gesteigert werden. Zudem hat man China als Fokusregion für Wachstum auserkoren. Vor gut einem Jahr hätten wir sicherlich gesagt, dass das sinnvoll ist. Asien und vor allem China sind für ihre Wachstumspotentiale im Luxusmarkt durch ihren bisher immer weiter steigenden Wohlstand bekannt. Heute und im Hinblick auf die Spannungen rund um Taiwan sollte man die Sache aber vielleicht mit einer gewissen Skepsis betrachten und die Entwicklung genau beobachten.

Bei Stone Island will man die Internationalisierung weiter vorantreiben. Das macht Sinn. Die Marke ist noch sehr „europäisch“ und daher hat man jenseits von Europa noch reichlich Potential. Dabei werden vor allem Nordamerika und auch wieder China ins Auge gefasst. Auch die Entwicklung in Richtung DTC soll weitergehen.

Kennzahlenanalyse

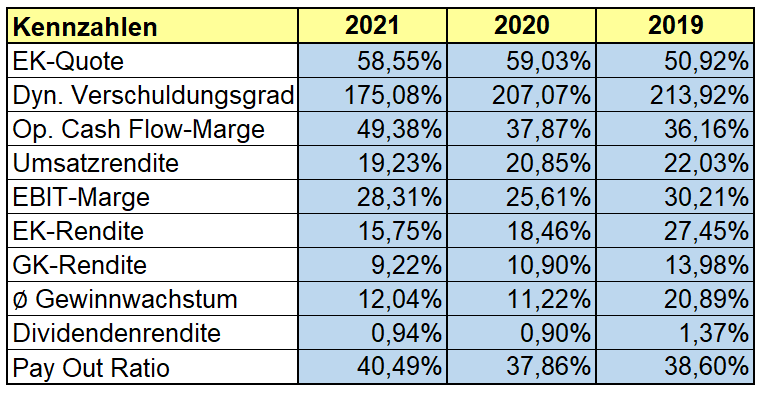

Der Blick auf die Zahlen lässt einen wirklich staunen. Die Eigenkapitalquote lag in 2021 bei fast 59% und ist mit ein paar Schwankungen seit 2015 immer bei über 50%. Das zusammen mit einem sehr geringen dynamischen Verschuldungsgrad von nur rund 180% in 2021 lässt Moncler als finanziell stabiles Unternehmen dastehen. Auch im Bereich der Margen schneidet das Luxusunternehmen sehr gut ab. Die EBIT-Marge überzeugt mit Werten von konstant über 25% und auch die Umsatzrendite konnte in 2021 mit 19% überzeugen. Das alles zusammen mit einer Eigenkapitalrendite von knapp 16% in 2021 lässt die Aussage zu, dass Moncler Werte für seine Anteilseigner schafft. Dazu kommt, dass das Gewinnwachstum überzeugt und durchschnittlich im zweistelligen Bereich wächst.

Qualitative ANalyse

Moncler ist ein Luxusbekleidungsunternehmen aus Italien, das vor allem durch seine Daunenjacken Bekanntheit erlangt hat. Die Moncler S.P.A. besteht dabei aus den beiden Divisionen Industries S.P.A. (Marke Moncler) und Sportswear S.PA. (Marke Stone Island).

Die Marke Moncler ist zwar hauptsächlich für seine Daunenjacken bekannt, unterteilt sich mittlerweile aber in drei Kollektionen. Moncler bzw. Moncler Collection bietet Bekleidung für Männer, Frauen und Kinder und darüber hinaus Schuhe, Lederwaren (Taschen, Rucksäcke und Zubehör), Sonnenbrillen, Brillen und Parfüms.

Die zweite Kollektion Moncler Grenoble unterteilt sich wiederum in High Performance (Hochleistungssportbekleidung), Aprés-Ski (sportliche Kleidung eher für die Partygänger) und Performance & Style (sportliche Kleidung mit mehr Fokus auf Design als auf Funktionalität).

Last but not least gibt es noch die Linie Moncler Genius, die sich vor allem auf Kleidung für Jugendliche spezialisiert.

Moncler besetzt die gesamte Wertschöpfungskette größtenteils selbst. Die kreative Schaffensphase ist Unternehmenssache, genauso wie die Beschaffung der notwendigen Rohstoffe und die Herstellung von Prototypen. Die Produktion ist teils intern, teils an Dritte ausgelagert. Die Rohmaterialien werden von 370 Anbietern bezogen, wobei die Top 40 für mehr als 80% davon verantwortlich sind. Die Produktion für sämtliche Teile der Welt erfolgt hauptsächlich im Moncler Produktionsstandort in Rumänien mit mehr als 1.100 Angestellten oder über Drittanbieter (Facon Manufacturers), die primär ebenfalls aus osteuropäischen Ländern stammen.

Die Distribution der Waren erfolgt sowohl über den Einzelhandel (Retail Channel bspw. über Directly Operating Stores (DOS) oder dem Online-Shop) als auch über den Großhandel (Wholesale Channel bspw. über Mehrmarken-Geschäfte, Shop-in-Shops (SiS) und Online-Luxus-Mehrmarkenhändler (E-Tailers)). Stand 30.06.2022 gab es 238 direkt-betriebene Mono-Brand Stores (Directly Operated Stores = DOS) und 64 Mono-Brand Wholesale Stores (Shop-in-Shops (SiS)).

Die neue Marke Stone Island ist eine Herrenmarke im oberen Luxussegment, die aber mittlerweile auch Modelle für Jugendliche anbietet. Deren Gründer kreierte zuerst Kleidung für Seemänner. Allerdings muss dazu gesagt werden, dass auch Frauen die Kleidung anscheinend kaufen.

Die Verteilung der Umsätze spricht noch eine eindeutige Sprache. Ca. 89% der Umsätze lieferte 2021 Moncler bei, während sich Stone Island für die restlichen 11% verantwortlich zeichnete. Man sollte aber auch berücksichtigen, dass 2021 die Ergebnisse von Stone Island erst ab dem zweiten Quartal – nach der Übernahme – ins Konzernergebnis eingeflossen sind. 78% der Umsätze wurden über den Retail Channel erwirtschaftet und die anderen 22% über den Wholesale Channel.

Im Luxury & Premium Report von Brand Finance aus dem Jahr 2021 belegt Moncler unter den wertvollsten Luxusmarken der Welt Rang 21. Stone Island war dort 2021 nicht vertreten.

Wichtig in der Modeindustrie ist ein persönlicher Bezug zur Marke und das Ansprechen der relevanten Zielgruppen über soziale Medien. Wir gehören zwar mit Anfang 30 eher zum alten Eisen in Bezug auf Social Media mit der Hauptnutzung von Facebook, Instagram und Twitter, aber vieles spielt sich vor allem für die Generation Z (geboren ca. 1997 bis 2012) auf TikTok ab und hier weiß Moncler wie’s geht.

„Firstly, TikTok’s 1.2 billion active user population is 70% Gen Z. Gen Z currently has $143 billion in total spending power, and by 2025, millennials and Gen Z will contribute 130% of the growth in the personal luxury goods market.” (Vgl. Fanbytes: https://fanbytes.co.uk/luxury-brands-on-tiktok/)

Erwähnenswert ist auch, dass es die Marke Moncler nicht nur in die oberen Ränge weltweit beim Luxus-Ranking geschafft hat, sondern auch im Brand Finance Apparel 50 2022 Ranking (Kleidung). Hier logiert Moncler auf Platz 26. Zudem gehört Moncler zu den am schnellsten wachsenden Modemarken. Stone Island ist noch relativ klein und taucht daher noch in keinem dieser Rankings auf.

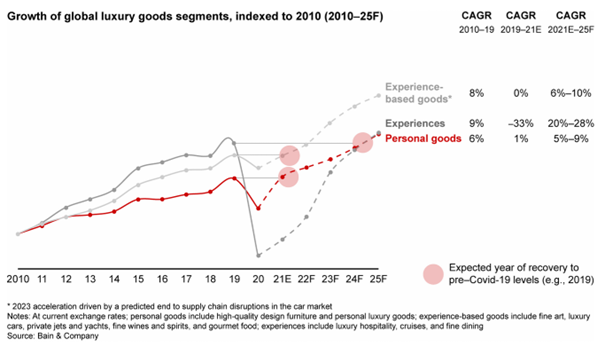

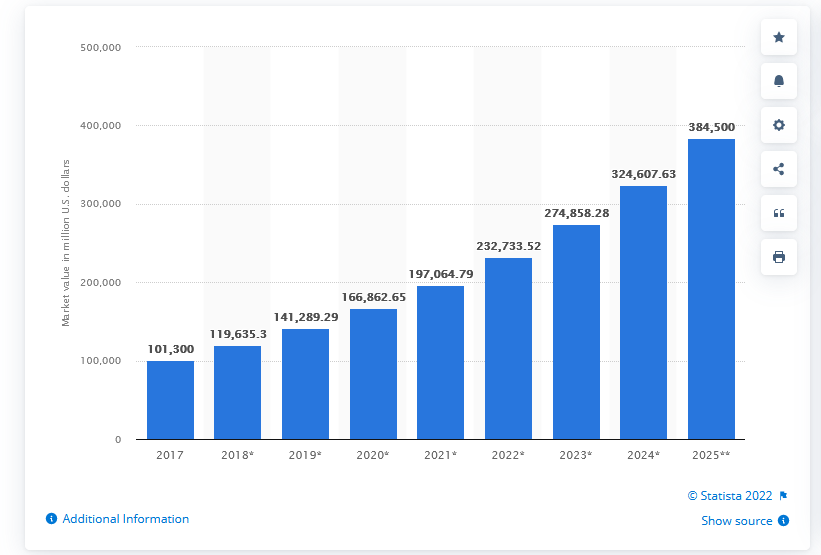

Darüber hinaus hat sich die Marke Moncler durch ihre Historie eine extrem gute „Street Credibility“ oder in diesem Fall wohl eher „Mountain Credibility“ aufgebaut, da mit den Jacken von Moncler tatsächlich echte Expeditionen wie beispielsweise die erfolgreiche Erstbesteigung des K2, des zweithöchsten Gipfels der Welt, ausgerüstet wurden. Es steckt auf der einen Seite also viel Qualität in den Produkten, die auch wirklich „was aushalten“, und auf der anderen Seite kann man sich bei Austern und Champagner in Kitzbühel wie Reinhold Messner fühlen. Der globale Markt für Luxusgüter soll laut einer Studie von Bain zwischen 2021 und 2025 zwischen 6% – 10% (Experience-based Goods wie Luxusautos und Yachten), 20%-28% (Experiences wie Reisen) und 5% – 9% (Personal Goods wie Bekleidung, Accessoires, etc.) jährlich wachsen.

Es gibt also noch genügend Potenzial für Wachstum und auch trotz Krisen und Wirtschaftsflauten gibt es immer noch genügend vermögende Personen weltweit, die sich Luxusgüter leisten können und wollen. Vor allem im asiatischen Raum (wie bspw. China, Indien, Malaysia, Thailand etc.) gibt es immer mehr vermögende Menschen, die sich Luxusprodukte leisten können und auch wollen.

Der Wert des Daunenjacken-Markts an sich soll ebenfalls weiter kräftig zulegen und bis 2025 über 385 Mrd. US-$ betragen.

Die Geschicke des Unternehmens leitet bereits seit 2003 Remo Ruffini als CEO des Unternehmens, nachdem er Moncler, damals fast bankrott, übernommen hatte. Er war es auch, der sich dafür verantwortlich zeichnete die Marke Moncler so aufzubauen wie sie heute dasteht und führte das Unternehmen 2013 an die Börse. Dass er schon immer groß dachte, zeigt sich bereits in einem Interview der FAZ aus dem Jahr 2018:

„Seiner Liebe zu experimentellen Designern bleibt der Vorstandsvorsitzende und Großaktionär aber treu. Pierpaolo Piccioli von Valentino soll die reiche Couture-Kundin ansprechen, die irisch-britische Designerin Simone Rocha die romantisch verspielte junge Frau, Hiroshi Fujiwara die Snowboard- und Musikszene, Craig Green den avantgardistisch orientierten Männermode-Fan. „Verschiedene Designer für verschiedene Stimmungslagen“, sagt Ruffini. „Das sich acht Namen, die genug Ideen haben, das auch öffentlich darzustellen.“ (Vgl. FAZ: https://www.faz.net/aktuell/stil/mode-design/remo-ruffini-von-moncler-revolutioniert-das-modegeschaeft-15457618.html)

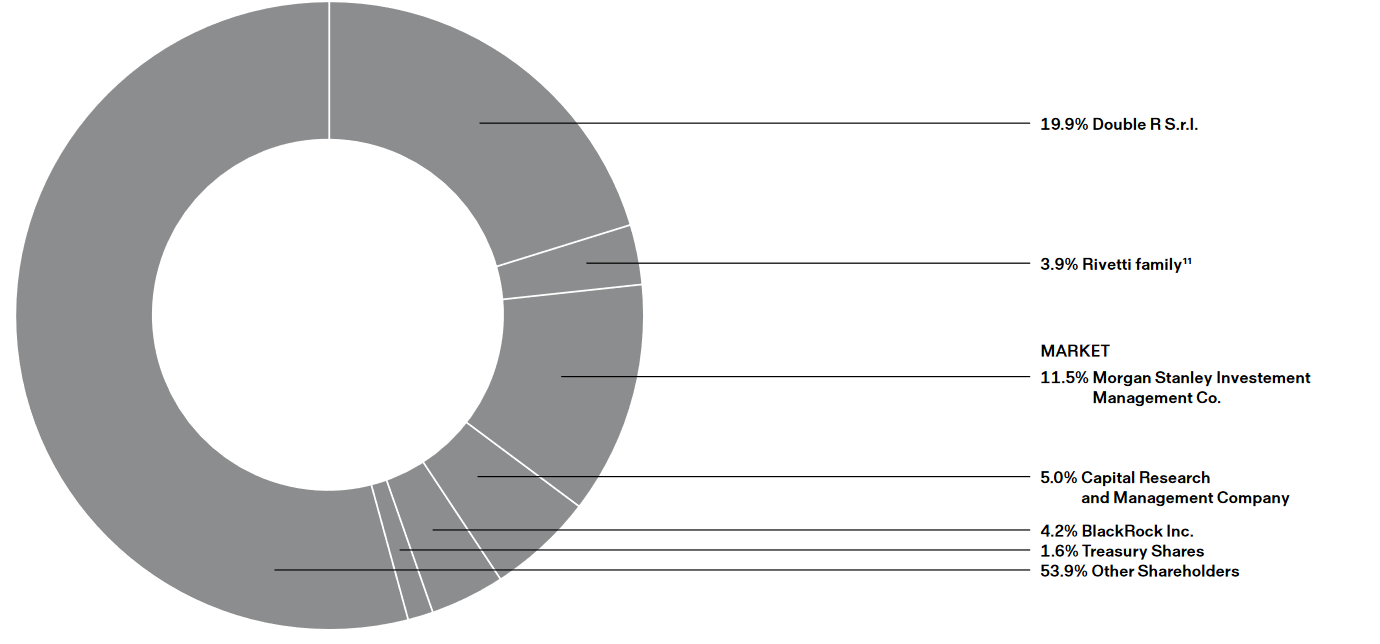

Passend dazu auch die Struktur der Anteilseigner:

Hinter dem kryptischen Namen Double R.S.r.l. mit der Mehrheit von fast 20% versteckt sich nichts Geringeres als das Investmentvehikel des CEOs Remo Ruffini, der als de-facto kontrollierende Mehrheit des Unternehmens ein gesteigertes Interesse daran haben dürfe, dass es auch am Kapitalmarkt rund läuft. Die 3,9% der Rivetti Family gehören der Familie um Carlo Rivetti, der in den 1980er und 1990er Stone Island erst teilweise und dann komplett übernommen hat.

Die Aktienanzahl von Moncler ging in den letzten Jahren eher nach oben als nach unten. Allerdings gibt es seit März 2022 ein Aktienrückkaufprogramm, dass zumindest erlaubt bis zu 0,4% bzw. in einem Volumen von 56 Millionen € zurückzukaufen. Das ist nichts Weltbewegendes, aber zumindest ein Anfang ist gemacht.

Konkurrenz- & Wettbewerbsanalyse

Die Luxusbranche haben wir schon in ein paar anderen Inside-Analysen genauer betrachtet und die einzelnen Player vorgestellt. Mit Abstand am größten gemessen am Umsatz ist LVMH (diverse Luxusgüter wie Mode Lederwaren, Spirituosen, Uhren, Parfüm mit Marken wie bspw. Louis Vuitton, Dior, Moët & Chandon, Dom Pérignon, Tiffany). Dahinter folgen Kering (diverse Luxusprodukte wie Mode, Lederwaren, Schmuck und Uhren mit Marken wie bspw. Gucci, Saint Laurent, Bottega Venetta, Brioni), Richemont (Uhren, Schreibgeräte, Schmuck und Bekleidung mit Marken wie bspw. Cartier, Chloé, Montblanc und Dunhill), Hermès (verschiede Luxusgüter wie Lederwaren, Sattlerwaren, Seiden- und Kaschmir-Schals, Krawatten, Parfüm, Schuhe, Handschuhe, Schreibwaren, Schmuck und Porzellan), Tapestry (Mode und Lederwaren mit Marken wie Coach, Kate Spade, Stuart Weitzmann), Capri Holdings (Kleidung, Schuhe, Uhren und Handtaschen der Marken Michael Kors, Versace, Jimmy Choo), Prada (Mode, Schuhe und Lederwaren mit Marken wie Prada, Miu Miu, Car Shoe) und Burberry (Bekleidung, Lederwaren, Schuhe, Uhren, Schmuck, Parfüm der gleichnamigen Marke).

Den meisten Umsatz erzielt LVMH, welcher im Jahr 2021 knapp 64 Mrd. € beträgt. Moncler ist hier mit knapp 2 Mrd. € im unteren Umsatzbereich anzusiedeln, von den „Großen“ sind eigentlich nur noch Kering (18 Mrd. €) und Richemont (13 Mrd. €) auch nur annähernd in den höheren Umsatzregionen von LVMH unterwegs.

Hinsichtlich der EK-Quote belegt Moncler mit fast 59% Platz zwei hinter Hermès (68%) und noch vor Prada (45%), Burberry (ebenfalls fast 45%) und Kering (44%).

Ähnlich gestaltet sich die Lage im Bereich der EBIT-Marge. Diese ist bei Moncler mit 28% hinter Hermès (39%), aber noch knapp vor Kering (27%) und LVMH (auch knapp 27%).

Die EK-Rendite von Moncler im Jahr 2021 lag mit fast 16% im Mittelfeld. Spitzenreiter ist hier Tapestry (26%), gefolgt von Hermès (26%) und LVMH (25%).

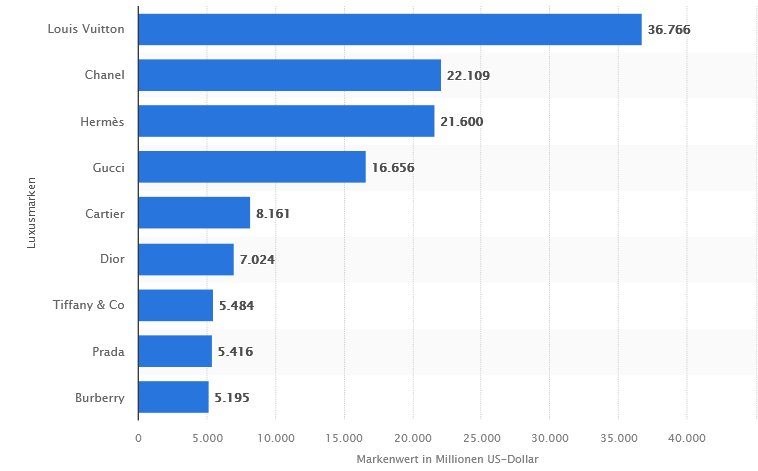

Unter den wertvollsten Luxusmarken weltweit liegt Louis Vuitton (LVMH) mit einem Markenwert von fast 37 Mrd. US-$ auf Platz 1. Dahinter folgen Chanel (22 Mrd. US-$, privates Unternehmen), Hermès (22 Mrd. US-$), Gucci (17 Mrd. US-$), Cartier (17 Mrd. US-$, gehört zu Richemont), Prada (5 Mrd. US-$) und Burberrry (5 Mrd. US-$). Moncler ist noch zu klein um hier aufzutauchen und Stone Island erst recht.

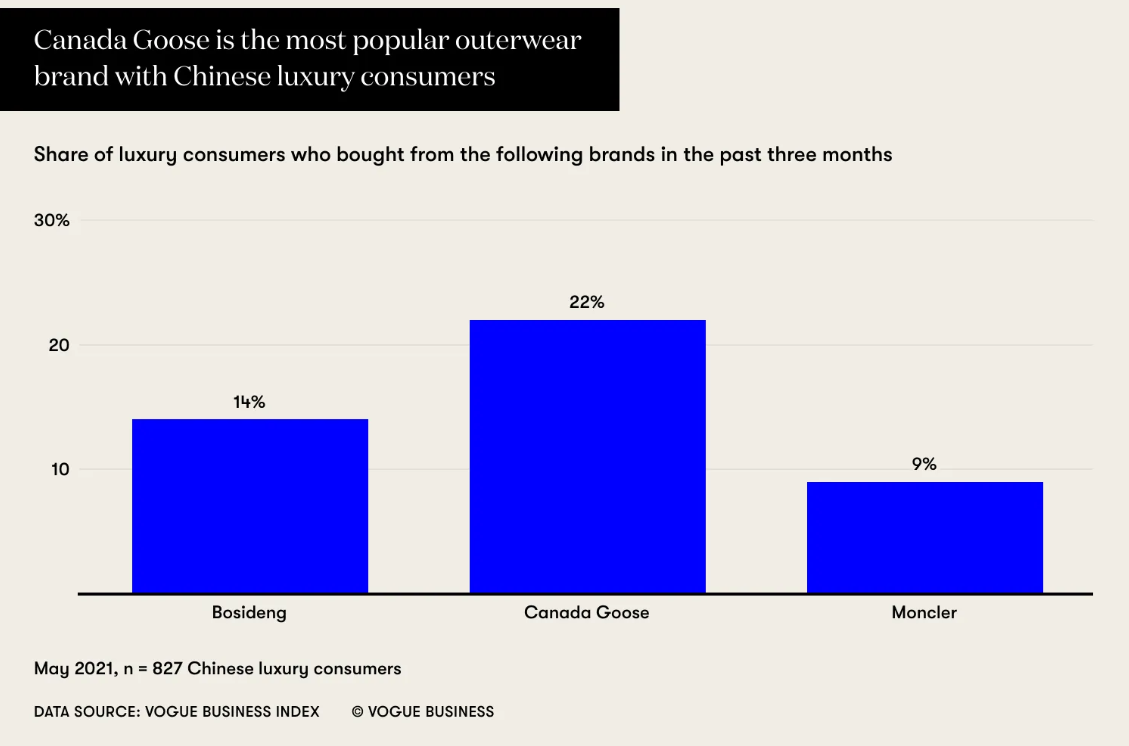

Aber wenn wir jetzt noch einen Blick auf das Produkt werfen wofür Moncler bekannt ist, Daunenjacken, sehen wir, dass der Markt nicht so konkurrenzlos ist wie man vielleicht glaubt. In China hat man beispielsweise große Konkurrenz durch das kanadische Modeunternehmen Canada Goose und das chinesische Unternehmen Bosideng. Canada Goose ist derzeit noch eher eine Outdoor-Marke und weniger im Luxussegment verankert, weshalb die Jacken günstiger sind als die Daunenjacken von Moncler.

Risiken

Bei den Risiken können wir auch bei den Italienern ein paar aufgreifen, die wir schon bei Hermès hatten: Inflation & Lieferkettenprobleme, Rezession und Modetrends

Inflation & Lieferkettenprobleme: Auch Moncler muss mit gestiegenen Rohstoffpreisen und Lieferkosten klarkommen. Zudem muss auch erst einmal sichergestellt werden, dass die Rohstoffe überhaupt geliefert werden können. Den ersten Teil sehen wir bei Unternehmen im gehobenen Luxussegment, wozu wir Moncler zählen, eher als kleineres Problem. Diese exklusiven Marken schaffen es eher leichter gestiegene Preise an die Kunden weiterzugeben. Die gestiegenen Preise machen die Marken gegebenenfalls noch exklusiver und könnten somit vielleicht noch stärker von der vermögenden Kundenklientel nachgefragt werden. Der Teil mit den Lieferkettenproblemen ist aber wieder eine andere Geschichte – keine Rohstoffe, keine Produkte. Bisher konnte man damit aber durch eine gute Diversifizierung über mehrere Lieferanten mit entsprechenden Qualitätsstandards recht gut umgehen. Trotzdem sollte man in der heutigen Zeit eventuell nicht damit rechnen, dass das immer der Fall sein wird.

Rezession: Die Rezessionsängste werden immer größer. Die USA ist per allgemeiner Definition sogar schon in einer Rezession (BIP sinkt in zwei aufeinanderfolgenden Quartalen) – auch, wenn es die Vereinigten Staaten etwas anders sehen. In Europa wird durch die Energiekrise eine Rezession auch immer wahrscheinlicher. Und das würde auch das vorhin angesprochene vermögende Kundenklientel der Italiener wohl empfindlich treffen. Die Italiener sind erst 2013 an die Börse gegangen, daher werfen wir einen Blick auf Hermès und wie sich die Franzosen in der Finanzkrise (2007/08) geschlagen haben. Bei Hermès stagnierten von 2007 – 2009 die Gewinne. Wir gehen davon aus, dass sich Moncler bei einer Rezession ähnlich schwertun wird wie die Franzosen damals. Auch einen Gewinneinbruch können wir an dieser Stelle nicht ausschließen.

Modetrends: Hier sind wir wieder – und ja wir wissen wie schlecht er ist 😉 – bei unserem Spruch: Mode sollte nicht aus der Mode kommen. Sollte Moncler seine Anziehungskraft als Luxusmarke verlieren sieht es düster für die Italiener aus. Moncler ist bei weitem nicht so breit aufgestellt wie bspw. LVMH. Auch hat es noch keine solange Historie wie Hermès – das Unternehmen, welches unserer Meinung nach von der Vergleichbarkeit her sehr gut passt. Auf der anderen Seite spricht Moncler mit seinen drei Modelinien Moncler bzw. Moncler Collection, Moncler Grenoble und Moncler Genius unterschiedliche Zielgruppen an und hat mit der Übernahme von Stone Island auch schon einen Schritt in Richtung Diversifikation unternommen, was dieses Risiko auch reduziert.

Und dann sehen wir bei Moncler noch ein weiteres Risiko: Bei dem ganzen Säbelrasseln rund um China und Taiwan bewerten wir es momentan vielleicht auch zu hoch, aber man sollte es wohl auf dem Schirm haben. Moncler legt mit seiner Kernmarke den Fokus auf China und auch Stone Island soll dorthin stärker expandieren. Aufgrund der dortigen Wachstumschancen hätten wir das vor noch nicht mal einem Jahr als sehr sinnvoll und wohl ohne jegliche Bauchschmerzen bewertet. Nach dem russischen Angriff auf die Ukraine sehen wir es etwas kritischer – rein aus Investorensicht, wir geben auf unserer Seite keine politischen Wertungen ab. Man hat gesehen wie sich Unternehmen (auch Moncler) von ihrem Russlandgeschäft getrennt haben. Bei China und vor allem, wenn man dort seinen Wachstumsfokus setzt, könnte es die Italiener empfindlicher treffen als bei Russland. Hierzu muss man aber auch sagen, dass man derzeit mit der Marke Moncler (noch) relativ gut diversifiziert ist (trotz der Lockdowns in China konnte man in der Region Asia wachsen) und mit Stone Island ist man aktuell vor allem in EMEA vertreten. Trotzdem kann es nicht schaden das im Hinterkopf zu behalten.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 730 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 35 €

10% Sicherheitsmarge: 32 €

20% Sicherheitsmarge: 28 €

30% Sicherheitsmarge: 25 €

40% Sicherheitsmarge: 21 €

Buchwert: 9 €

Derzeitiger Aktienkurs (13.09.2022): 46 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Moncler ist jetzt bei weitem nicht so groß wie LVMH, Kering oder Richemont. Trotzdem ist das italienische Luxusunternehmen durchaus interessant. Die Zahlen sind überzeugend und CEO Remo Ruffini gehören knapp 20% des Unternehmens. Die Marke Moncler mit ihrem weltweit bekannten Daunenjacken besitzt durch ihre Vergangenheit eine sehr hohe Glaubwürdigkeit bei ihrer vermögenden Kundenklientel. Auf der anderen Seite ist man aber auch sehr abhängig davon. Aber mit der Übernahme von Stone Island versucht man sich schon etwas zu diversifizieren – auch wenn dadurch die Margen derzeit noch etwas negativ beeinflusst werden. Aufgrund der geopolitischen Lage sollte man wohl die Expansionspläne in Richtung China zukünftig etwas besser im Auge behalten. Unter Berücksichtigung der Chancen und Risiken haben uns die Italiener durchaus überzeugt und dementsprechend warten wir mal ab welche Angebote uns Mr. Market in den nächsten Tagen, Wochen und Monaten für Moncler so macht.

Jetzt seid ihr wieder gefragt: Habt ihr euch schon mit Moncler beschäftigt? Wie schätzt ihr das Unternehmen ein? Was sind eure Favoriten in der Luxusbranche? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

Moncler: https://www.monclergroup.com/en/

Moncler: https://www.monclergroup.com/en/group

Moncler: https://www.monclergroup.com/en/investor-relations/docs-and-results

Moncler: https://www.monclergroup.com/en/brands/moncler#overview

Moncler: https://www.monclergroup.com/en/brands/stone-island#overview

Moncler: https://www.monclergroup.com/en/brands/moncler/history

Moncler: https://www.monclergroup.com/en/brands/stone-island/history

Fanbytes: https://fanbytes.co.uk/luxury-brands-on-tiktok/

Brand Finance: https://brandirectory.com/rankings/luxury-and-premium/

Brand Finance: https://brandirectory.com/rankings/apparel/

The Fashion Law: https://www.thefashionlaw.com/nike-tops-most-valuable-brands-list-dior-claims-strongest-title/

Luxury Tribune: https://www.luxurytribune.com/en/brand-finance-2022-report-luxury-dethrones-fast-fashion

Bain: https://www.bain.com/insights/from-surging-recovery-to-elegant-advance-the-evolving-future-of-luxury/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.