Jetzt geht es ans Eingemachte. Als Daniel und ich angefangen haben uns mit Value Investing zu beschäftigen sind wir verständlicherweise auf eine Menge an Infos gestoßen und mussten für uns selbst erst einmal klarstellen womit wir auch arbeiten können. Zunächst haben wir uns auf die fundamentale Analyse von Unternehmen gestürzt. Wir haben uns hier stark an Warren Buffett orientiert. Zum Beispiel soll das Unternehmen im Sinne der Shareholder wirtschaften (hohe EK-Rendite). Darüber hinaus ist es uns wichtig, dass das Unternehmen einen „Burggraben“ hat, wie ihn Buffett fordert. Das kann beispielsweise durch eine hohe EBIT-Marge im Vergleich zu Wettbewerbern in der Branche erkannt werden. Wir hatten also bald einen relativ guten Überblick darüber, ob das Unternehmen nach Value Investing Kriterien ein gutes und langfristiges Investment sein könnte. Das Problem auf das wir gestoßen sind war die Bewertung des Unternehmens. Wie konnte man herausfinden, ob die Aktie eines Unternehmens unterbewertet oder überbewertet ist? Wir kaufen als Value Investoren die Aktie des Unternehmens nur, wenn der Marktpreis um einiges günstiger ist als der Wert dieser Aktie, sprich die Aktie muss unterbewertet sein. Aber wie bestimmt man diesen ominösen inneren Wert? Wir sind bei unserer Recherche auf verschiedenste Methoden gestoßen. Aber eine Methode nutzen wir bis heute für alle unsere Unternehmensbewertungen und diese möchte ich euch heute einfach und verständlich näherbringen. Es handelt sich hierbei um ein Discounted Cashflow Modell mit Owner Earnings. Buffett vergleicht diese Methode gerne mit der Bewertung von „Bonds“ (englischer Begriff für festverzinsliche Wertpapiere bzw. Staatsanleihen). Ein Bond hat feste zukünftige Zahlungsströme sowie einen Fälligkeitstag, welcher die zukünftigen Cashflows bestimmt. Diese Coupons kann man aufaddieren und durch einen Diskontierungszinssatz teilen, welcher genau dem Zinssatz des Bonds entspricht. Dadurch wird der heutige Preis des Bonds offenbart. Nach dem gleichen Prinzip folgt das Discounted Cashflow Modell mit Owner Earnings. Nur dass man hier die Cashflows sowie den Diskontierungszinssatz selbst wählen muss. (Vgl. Robert Hagstrom: The Warren Buffett Way)

Cash ist King

„[Intrinsic Value is] an all-important concept that offers the only logical approach to evaluating the relative attractiveness of investments and businesses. Intrinsic Value can be defined simply: It is the discounted value of the cash that can be taken out of a business during its remaining life.” (Warren Buffett – Owner’s Manual of Berkshire Hathaway 1996)

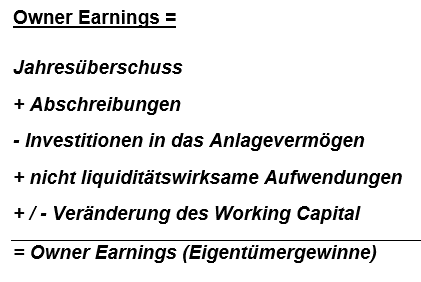

Da haben wir ihn also nun, unseren inneren Wert. Das Konzept an und für sich ist denkbar einfach. Der abgezinste Wert des Cashflows, welcher aus dem Unternehmen während dessen Lebensdauer entnommen werden kann ohne das operative Geschäft zu beeinflussen kann einen inneren Wert wiedergeben. Da fängt der Spaß aber erst so richtig an. Denn Warren Buffett nimmt nicht einfach irgendeinen Cashflow oder den weit verbreiteten Free Cashflow (= Cashflow aus operativer Tätigkeit – Cashflow aus Investitionstätigkeit) sondern er bestimmt diesen Cashflow selbst. Er nennt das Ganze Owner Earnings, welche er wie folgt 1986 definiert hat:

„(…) we can gain some insights about what may be called “owner earnings.” These represent (a) reported earnings plus (b) depreciation, depletion, amortization, and certain other non-cash charges (…) less (c) the average annual amount of capitalized expenditures for plant and equipment, etc. that the business requires to fully maintain its long-term competitive position and its unit volume. (If the business requires additional working capital to maintain its competitive position and unit volume, the increment also should be included in (c).)” (Vgl. Warren Buffett – Shareholder letter 1986)

Das Ganze hört sich erst einmal unglaublich kompliziert an, ist aber bei genauerer Betrachtung gar nicht so schwer zu verstehen.

Diese Owner Earnings kann man relativ einfach ausrechnen und ich zeige euch später anhand unseres Beispiels von Disney, dass das halb so wild ist. Allerdings hört an diesem Punkt die 100%ige Wissenschaft auf und wird ein bisschen zur Kunst. Denn diese Owner Earnings müssen in die Zukunft prognostiziert werden und da fängt das Ganze an etwas schwieriger zu werden. Außerdem müssen besagte Cashflows auch noch abgezinst werden. Doch welchen Zins nehmen wir? Aber eins nach dem Anderen. Ich werde euch Schritt für Schritt durch die Unternehmensbewertung von Disney mitnehmen und versuche alle Schritte auch einfach und verständlich zu erläutern.

Schritt 1: Bestimmung der Owner Earnings

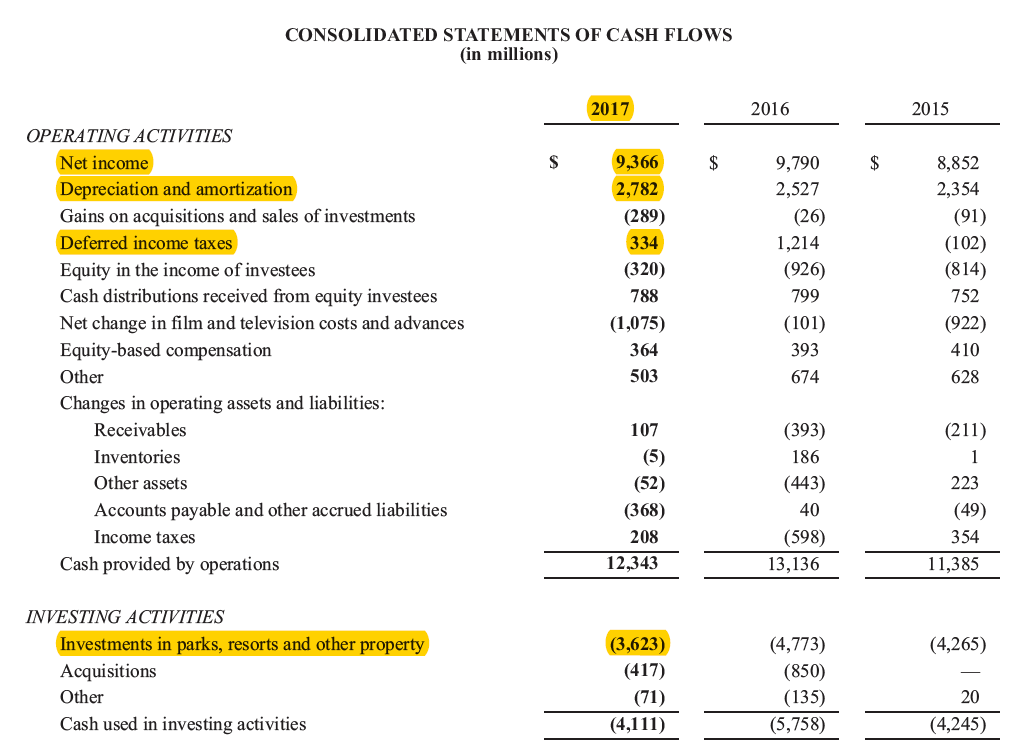

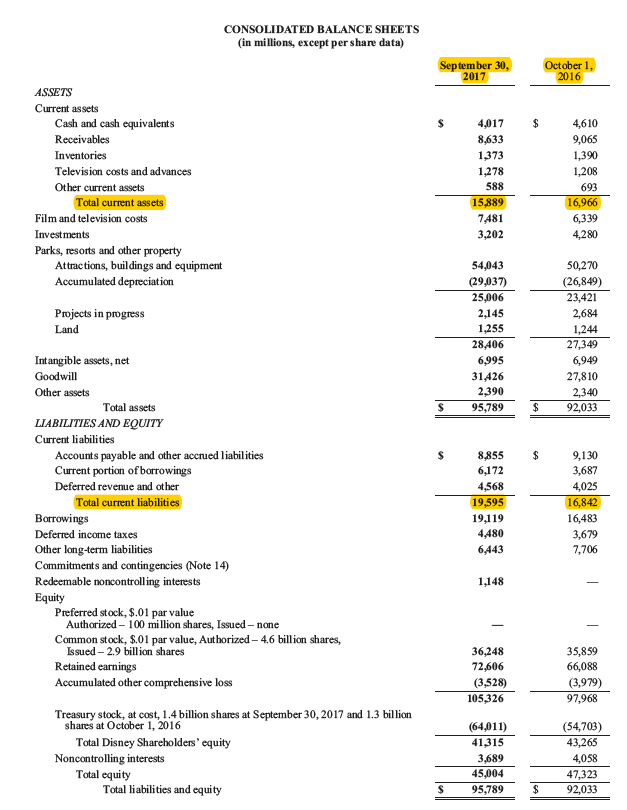

(Quelle: Walt Disney Annual Report 2017)

Wir haben hier nun zum einen das Cashflow Statement (Kapitalflussrechnung) sowie die Bilanz von Disney. Mehr braucht man zunächst nicht um die aktuellen Owner Earnings zu bestimmen. Da sich die Owner Earnings wie oben beschrieben berechnen, sieht diese Rechnung wie folgt aus:

OK, lassen wir das Ganze kurz einmal sacken. Wieso nehmen wir jetzt genau diesen Cashflow, denn nichts anderes als ein Cashflow ist das. Es geht wie gesagt darum, wie viel man als potentieller Eigentümer an Cash aus dem Unternehmen herausnehmen könnte, ohne es zu beeinträchtigen. Der Jahresüberschuss ist hierbei selbsterklärend. Abschreibungen sind erstmal nichts anderes als überlegte Wertminderungen. Es fließt aber real kein Geld aus dem Unternehmen, weswegen die Abschreibungen wieder hinzuaddiert werden. Es ist essenziell wichtig auch die Investitionen in das Anlagevermögen abzuziehen, da das Unternehmen genau diese immer wieder braucht um seine Wettbewerbsposition aufrechtzuerhalten. Nicht liquiditätswirksame Aufwendungen könnten beispielsweise auch eine Erhöhung der Rückstellungen sein, da auch hier real kein Geld aus dem Unternehmen fließt. Im Fall von Disney wären nicht liquiditätswirksame Aufwendungen beispielsweise „Deferred Income Taxes“. Disney muss wie jedes andere Unternehmen auch Steuern zahlen, jedoch sind es aufgrund steuerbilanzieller Sachverhalte manchmal in einem Jahr mehr und in einem anderen weniger. In diesem Fall hat Disney zu viel an Steuern gezahlt und bekommt diese zurück. Eine Erhöhung des Working Capital (Working Capital 2017 – Working Capital 2016) würden wir von den Owner Earnings abziehen, da dies heißt, dass Disney mehr kurzfristiges Kapital braucht um gleich wettbewerbsfähig zu sein. Eine Verringerung wie in diesem Fall führt dazu, dass wir es dazuzählen (Minus und Minus ergibt Plus ;)). Schlussendlich gelangen wir bei den Owner Earnings im Jahr 2017 an. Diese legen nun den Grundstein für die weitere Vorgehensweise.

Schritt 2: Bestimmung der Renditeforderung und der Wachstumsrate

Das ist nun ein ganz essentieller Punkt. Wir sind uns wahrscheinlich fast alle einig, dass wir lieber 100 € heute hätten als 100 € morgen. Aber frägt man uns ob wir lieber 100 € heute hätten oder 200 € in genau einem Jahr wird das Ganze schon schwieriger. Abhilfe verschafft der Diskontierungszinssatz oder die Renditeforderung, welche wir von dem Investment erwarten und welche wir beliebig wählen können. Durch diesen Diskontierungszinssatz können wir zukünftige Zahlungsströme auf einen heutigen Wert festnageln. Doch welchen Diskontierungszinssatz soll man denn nun benutzen? Das hängt ganz ab von der Risikobereitschaft des Einzelnen bzw. wie risikoreich man das Unternehmen einschätzt. Hält man sich an Warren Buffett, so ist seine Minimalforderung der Zinssatz, welchen man auf langfristige Staatsanleihen erhält. Wieso sollte man in Aktien investieren, wenn man mit Staatsanleihen eine höhere Rendite erhält und diesen auch noch so gut wie risikolos? Da langfristige Staatsanleihen derzeit keine allzu große Rendite versprechen, sollte man für sich selbst entscheiden, welche Minimalforderung man an eine Investition hat. Je risikoreicher euch eine Investition oder das zugrundeliegende Unternehmen erscheint, desto höher könnt ihr diese Renditeforderung ansetzen. Es gilt allerdings zu beachten, dass bereits kleine Prozentpünktchen mehr oder weniger hierbei einen riesigen Unterschied ausmachen können. Am Ende des Tages lautet die Frage für euch: Wie viel Rendite erwartet ihr von diesem Investment?

Die Wachstumsrate ist ein weiterer wichtiger Bestandteil. Je nach dem von welchem zukünftigen Wachstum wir ausgehen, fällt auch logischerweise die Wachstumsrate entsprechend aus.

Man muss sich dazu eine einfache Frage stellen: Ist es wahrscheinlich, dass Disney seinen jetzigen Marktanteil beibehält, auch über einen langen Zeitraum? Um konservativ vorzugehen können wir als Minimalwachstumsrate einfach ein Wachstum in Höhe der möglichen Inflation gleichsetzen. Natürlich kann ein Unternehmen auch mehr als die Inflation wachsen. Werte zwischen 0,0% und 3% (ohne Inflation) erachten wir hierbei als sinnvoll, mehr sollte es nur in absoluten Ausnahmefällen sein.

Was heißt das nun konkret?

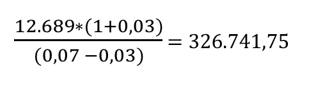

Rechnen wir das einfach mal durch. Wir haben bereits die Owner Earnings für das Jahr 2017 berechnet. Wenn wir nun davon ausgehen, dass Disney ab heute mit einer Wachstumsrate von 3% wächst und wir eine Renditeforderung von 7% haben sieht die Rechnung wie folgt aus:

Das heißt wir gehen davon aus, dass Disney langfristig jährlich seine Owner Earnings um jeweils 3% steigern kann. Wir fordern eine Rendite von jährlich 7% und gelangen somit schlussendlich zu einem heutigen Wert für das Eigenkapital von Disney von 326.741,75. Das ist nun dieser ominöse innere Wert von dem Buffett spricht.

Um auf einen Aktienwert zu kommen, müssen wir dieses Eigenkapital nun durch die Anzahl der ausstehenden Aktien teilen.

Wie ihr in der nachfolgenden Tabelle sehen könnt, ändert sich diese Zahl bereits drastisch, wenn wir eine Rendite von 10% oder höher fordern. Deswegen ist die Festlegung der eigenen Renditeforderung ein solch wichtiger Punkt, da das eben enorme Auswirkungen hat. Natürlich hat auch eine veränderte Wachstumsrate gewichtige Auswirkungen auf den schlussendlichen Wert.

In unserem Fall (7% Renditeforderung und 3% Wachstum) wäre dieser Wert pro Aktie 207,06 $. Aber was heißt das jetzt?

Konkret heißt das Folgendes: Könnte man eine Aktie von Disney heute für 207,06 $ kaufen, so könnte man unter den von uns gemachten Annahmen eine jährliche Rendite von 7% erwarten. Das ist natürlich nur der Fall, wenn die von uns gemachten Vorhersagen auch genau so eintreffen!

Schritt 3: Nachdenken, Hinterfragen und Sicherheitsmarge

Wie ihr sehen könnt ist die zugrundeliegende Technik zur Bewertung von Unternehmen gar nicht so schwierig, wenn man es Stück für Stück angeht. Um die Owner Earnings zu berechnen müsst ihr „nur“ die relevanten Zahlen des Geschäftsberichts ausfindig machen. Danach wird die Bewertung zunehmend zur Kunstform. Daniel und ich halten uns an ein von Buffett oft zitiertes Sprichwort:

„We would rather be approximately right than precisely wrong.” (Originalzitat von Carveth Read – Berkshire Hathaway Shareholder Letters 2010)

Da bei vielen Bewertungsmethoden Schätzungen und Prognosen eine Rolle spielen, ist es selbstverständlich unabdingbar auf den schlussendlichen Wert eine Sicherheitsmarge zu erheben. Man kann nie genau wissen, ob man sich bei seinen gemachten Annahmen nicht doch verschätzt hat. Wir kaufen deswegen Aktien auch nur, wenn sie mindestens 30% unter dem von uns errechneten Wert zu haben sind.

Es gäbe noch etliche andere Bewertungsmethoden, welche wir uns zusätzlich ansehen um ein gutes Gesamtbild zu bekommen. Das allseits beliebte KGV hat unserer Meinung nach nur eine geringe Aussagekraft über die aktuelle Bewertung. Dennoch kann es ein Indikator für eine mögliche Unterbewertung oder Überbewertung sein. Genauso verhält es sich mit dem Buchwert eines Unternehmens (= Buchwert des Eigenkapitals / Anzahl der ausstehenden Aktien). Alles in allem ist das vorgestellte Discounted Cashflow Modell mit Owner Earnings für uns die bewährteste Methode um den inneren Wert einer Aktie zu bestimmen. Zwei Investoren werden nach dieser Methode praktisch nie auf den gleichen Wert gelangen. Natürlich verlassen wir uns nicht nur auf diese eine Rechnung, sondern beziehen auch andere Rechnungen wie z.B. den Buchwert in unsere Überlegungen mit ein.

Wie bereits erwähnt ist die vorgestellte Methode eine vereinfachte Methode des Discounted Cashflow Modells. Daniel und ich schätzen gerne die Owner Earnings der nächsten fünf Jahre explizit und rechnen danach erst mit einer ewigen Wachstumsrate weiter, d.h. wir rechnen in diesem Fall mit zwei Phasen, aber das würde hier den Rahmen sprengen. So oder so hoffe ich, dass ich euch einen guten ersten Eindruck über unsere Bewertungsmethode verschaffen konnte.

Wie bewertet ihr Unternehmen? Benutzt ihr auch ein Discounted Cashflow Modell oder verlasst ihr euch auf eine andere Bewertungsmethode? Lasst es uns wissen und diskutiert gerne mit, wir sind immer für anregende Diskussionen offen! 🙂

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! ?

Eurer freundlicher Value Investor aus der bayrischen Nachbarschaft

Andreas

Ein hochwertiger deutscher value blog scheint das hier. Die DCF Methode ist verständlich erklärt. Mir persönlich fällt es sehr schwer, die qualitativen Aspekte einfließen zu lassen. Kennt ihr übrigens richtig gute europäische Value Investoren in Europa zum Folgen?

Hallo Hector,

dankeschön für die lobenden Worte, wir geben uns allergrößte Mühe! Es ist gar nicht so einfach ein DCF-Modell verständlich und leicht zu erklären.

Die qualitativen Aspekte bereden Daniel und ich gesondert anhand einer Checkliste, da es in der Tat schwierig ist diese wirklich sinnvoll in so eine quantitativ ausgerichtete Bewertung zu quetschen. Demnächst starten wir eine Artikelserie „The Bavarian Way of Value Investing“ bei der wir genauer darauf eingehen wie genau wir den ganzen Prozess gestalten. Kannst du dir dann sehr gerne anschauen. ?

Unsere Vorbilder kommen auch hauptsächlich aus den USA (Buffett, Munger, Lynch, Fisher), aber du könntest dir mal den Herrn Guy Spier näher ansehen. Er managt den Aquamarine-Fonds in Zürich und ist im Bereich Value Investing sehr gut unterwegs.