Heute geht es um ein Unternehmen, welches wir schon seit Jahren mit einer großen Position sowohl in unserem wikifolio als auch in unseren privaten Portfolios haben. Und nach all den Jahren stehen wir renditetechnisch immer noch bei so ziemlich 0% – momentan manchmal auch eher darunter. Daher ist es eine gute Zeit für eine Inside-Analyse zu “unserem” Entertainment-Giganten Disney.

The Walt Disney Company

The Walt Disney Company ist ein weltweit tätiger Unterhaltungskonzern. Das 1923 gegründete Unternehmen beschäftigt heute ca. 190.000 Mitarbeiter weltweit. Der Hauptsitz befindet sich in Burbank, Kalifornien. Disney ist ein wahres Entertainment-Schwergewicht, da zum Konzern nicht nur Mickey Mouse, Donald Duck und die bekannten Zeichentrickfilme wie Der König der Löwen und Aladdin – und deren Realverfilmungen – gehören, sondern auch Marvel inklusive des kompletten Marvel Cinematic Universe (MCU), Star Wars, Pixar (Toy Story, Das große Krabbeln, Die Monster AG) und seit der Übernahme von 21st Century Fox auch Avatar, Die Simpsons und Family Guy.

Aber eins nach dem anderen – sehen wir uns doch zunächst die einzelnen Segmente von Disney an. Wurde bis zum Geschäftsjahr 2020 noch in vier Business Units berichtet (Media Networks; Parks, Experiences and Products; Studio Entertainment; Direct-to-Consumer & International (DTCI)), gibt es mittlerweile nur noch zwei große Segmente.

Disney Media and Entertainment Distribution (DMED):

Disney Media and Entertainment Distribution umfasst die Produktion und den Vertrieb von Filmen und Serien. Produziert werden die Inhalte von drei Unternehmensbereichen: Studios (Spielfilme von Walt Disney Pictures, Twentieth Century Studios, Marvel Studios, Lucasfilm, Pixar und Searchlight Pictures), General Entertainment (Produktion von Original-Serien, Dokumentationen und Nachrichten, aber auch Erwerb von Serien-Rechten), Sports (Sportprogrammrechte für bspw. NBA (National Basketball Association), NFL (National Football League) und Fußball (English Premier League, La Liga, Bundesliga))

Die Inhalte werden über drei Kanäle vertrieben: Linear Networks (eigene Fernsehsender wie ABC, Disney Channel, ESPN und National Geographic), Direct-to-Consumer (eigene Streaming-Dienste wie Disney+, Disney+ Hotstar, ESPN+, Hulu und Star+) und Content Sales/Licensing (z.B. Verkauf/Lizenzierung von Film- und Fernsehinhalten an Drittanbieter (z.B. Fernsehsender, Streaming-Dienste), Kinos, usw.)

Auch die 30%ige Beteiligung an Tata Play (vorher Tata Sky Limited), ein indischer Direct-to-Home-Satellitenfernsehanbieter (DTH), fließt bei Disney Media and Entertainment Distribution mit ein. Da das Segment Disney Media and Entertainment Distribution (DMED) doch einige Aktivitäten umfasst sind auch die Umsatzkanäle vielfältig. Es geht von Affiliate-Gebühren, die von Dritten für die Auslieferung von Disney-Inhalten an deren Kunden gezahlt werden, über Advertising (TV-Werbung) und Subscription Fees (Abogebühren für Streaming-Dienste) bis hin zu den Leihgebühren für Kinofilme, die von den Kinobetreibern bezahlt werden, Einnahmen aus den Verkäufen von DVDs und Blu-rays und der Lizenzierung von IPs (Intellectual Property = geistiges Eigentum) für Musicals. Im Geschäftsjahr 2021 war Disney Media and Entertainment Distribution (DMED) für über 75% des Umsatzes verantwortlich.

Disney Parks, Experiences and Products (DPEP):

Unter Disney Parks, Experiences and Products fallen die beiden Bereiche Parks & Experiences und Consumer Products. Zu Parks & Experiences gehören die Themenparks und Freizeitresorts wie das Walt Disney World Resort in Florida, das Disneyland Resort in California, das Disneyland Paris, das Hong Kong Disneyland Resort (48% Beteiligung), das Shanghai Disney Resort (43% Beteiligung) sowie die Lizenzierung von IPs (Intellectual Property = geistiges Eigentum) an den Betreiber des Tokyo Disney Resort, aber bspw. auch die Disney Cruise Line (Kreuzfahrtschiffe). Umsätze werden hier z.B. durch Ticketverkäufe für die Parks, Verkauf von Essen, Getränken und Merchandise-Artikeln in den Parks, Resorts und auf den Kreuzfahrtschiffen und durch Übernachtungen in den Hotels und Buchungen von Schiffreisen mit der Disney Cruise Line erzielt. Unter Consumer Products läuft bspw. die Lizensierung der IPs an verschiedene Produzenten, Spieleentwickler etc. für die Nutzung der Markenrechte bei der Herstellung von Fanartikeln und Videospielen. Auch die Verkäufe von Merchandise-Artikeln in den Disney Stores, über Webshops und an Großhändler sowie die Veröffentlichung und der Verkauf von Büchern und Comics laufen in die Sparte Consumer Products ein. Im Geschäftsjahr 2021 belief sich der Umsatzanteil von Disney Parks, Experiences and Products (DPEP) auf knapp 25%. Wobei man bedenken sollte, dass dieses Segment zu großen Teilen der Tourismus-Branche zugeordnet werden kann und dementsprechend in den letzten beiden Jahren stark von der Pandemie betroffen war.

Historie

1923

Walt Disney und sein Bruder Roy Oliver Disney gründen das Disney Brothers Cartoon Studio.

1926

Das Disney Brothers Cartoon Studio wird in Walt Disney Studios umbenannt.

1928

Der erste Zeichentrick-Tonfilm mit Micky Mouse, Steamboat Willie, feiert Premiere.

1937

Der erste abendfüllende Zeichentrickfilm, Schneewittchen und die sieben Zwerge, kommt in die Kinos.

1940

Disney geht an die Börse.

1950

Mit Die Schatzinsel feiert Disney‘s erster vollständiger Realfilm Premiere.

1955

Das erste Disneyland eröffnet in Anaheim, Kalifornien.

1964

Mit Mary Poppins kommt der bis dato erfolgreichste Realfilm von Disney in die Kinos.

1966

Gründer Walt Disney stirbt und sein Bruder Roy Oliver Disney übernimmt.

1971

Walt Disney World eröffnet in Orlando, Florida und Roy Oliver Disney stirbt.

1983

Der Disney Channel startet sein Programm und mit Tokyo Disneyland eröffnet der erste Themenpark außerhalb der USA.

1984

Michael Eisner wird Aufsichtsratsvorsitzender und Frank Wells wird Präsident von Disney.

1986

Das Unternehmen ändert seinen Namen von Walt Disney Productions in The Walt Disney Company.

1987

Der erste Disney Store wird in Glendale, Kalifornien eröffnet.

1991

Disney wird in den Dow Jones Industrial Average aufgenommen.

1992

Das Euro Disney wird in Paris eröffnet

1994

Der König der Löwen kommt in die Kinos.

1996

Disney übernimmt Capital Cities/ABC mit dem gleichnamigen Kabelsender ABC.

1997

Das Musical Der König der Löwen feiert am Broadway Premiere.

2004

Disney kauft die Rechte an Jim Henson‘s Muppets.

2005

Robert „Bob“ Iger wird CEO von The Walt Disney Company.

2006

Disney übernimmt das Animationsstudio Pixar für ca. 7,4 Milliarden US-$.

2009

Disney übernimmt Marvel Entertainment für ca. 4,0 Mrd. US-$

2012

Disney übernimmt Lucasfilm und damit die Rechte an Star Wars und Indiana Jones für ca. 4,0 Mrd. US-$ und Marvel’s The Avengers kommt in die Kinos.

2015

Der erste Star-Wars-Film von Disney, Star Wars: Das Erwachen der Macht, kommt in die Kinos.

2018

Disney startet den Streaming-Dienst ESPN+.

2019

Disney übernimmt große Teile von 21st Century Fox wie Avatar, X-Men, Die Simpsons und Family Guy für ca. 71,3 Milliarden US-$, ausgenommen bspw. Fox News, und der Streaming-Dienst Disney+ startet.

2020

Bob Chapek beerbt Bob Iger als CEO.

Gegenwart

Werfen wir ein Blick auf das Zahlenwerk. Das Geschäftsjahr 2021 endete bei Disney am 02.10.2021. Im Mai wurden die Zahlen für das zweite Quartal 2022 veröffentlicht, welches bis zum 02.04.2022 ging. Die ersten sechs Monate des Geschäftsjahres 2022 sehen wir uns nun genauer an. Da, wie schon erwähnt, der Bereich Parks & Experiences stark von der Pandemie betroffen war, ist es auch sinnvoll die Zahlen nicht nur mit dem Vorjahr zu vergleichen, sondern auch das Geschäftsjahr 2020 miteinzubeziehen.

Der Umsatz konnte in den ersten sechs Monaten des Geschäftsjahres 2022 um ca. 28,9% im Vergleich zum Vorjahr gesteigert werden auf knapp 41,1 Mrd. US-$. Im Vergleich zu den ersten Quartalen 2020 lag die Steigerung bei über 7,6%.

Umsatzsteigerung erstes Halbjahr 2022 gegenüber den Vorjahren:

H1 2022: -/- (41,1 Mrd. US-$ Umsatz)

H1 2021: +28,9% (31,9 Mrd. US-$ Umsatz)

H1 2020: +7,6% (38,9 Mrd. US-$ Umsatz)

Die Lockdowns traten weltweit gegen Ende des zweiten Quartals 2020 in Kraft, weswegen diese auf die ersten 6 Monate gesehen noch keinen allzu großen Impact hatten. Das erste Halbjahr 2021 war dann komplett in der dritten, vierten, und/oder fünften Welle (wir kriegen’s nicht mehr ganz hin wie viele Wellen es von Oktober 2021 – März 2022 gab) und fiel entsprechend mäßig aus.

Dann werfen wir an dieser Stelle noch einen Blick auf die Gewinnentwicklung von Disney. In den ersten sechs Monaten des Geschäftsjahrs 2022 konnte der Gewinn um ca. 54,9% im Vergleich zum Vorjahreszeitraum auf ca. 1,8 Mrd. US-$ gesteigert werden. Aber wie sieht der Vergleich mit 2020 aus?

Gewinnsteigerung erstes Halbjahr 2022 gegenüber den Vorjahren:

H1 2022: -/- (1,8 Mrd. US-$ Umsatz)

H1 2021: +54,9% (1,1 Mrd. US-$ Umsatz)

H1 2020: -34,4% (2,7 Mrd. US-$ Umsatz)

Hier sieht man gut, dass Disney noch nicht wieder da angekommen ist wo es einmal war. Beim Gewinn liegt man noch gut ein Drittel unter dem Niveau von 2020. Um diese Ergebnisse besser einordnen zu können gehen wir die einzelnen Segmente des Entertainment-Giganten durch.

Beginnen wir mit Disney Media and Entertainment Distribution (DMED). Das Segment, welches sich mit der Produktion und dem Vertrieb von Filmen und Serien beschäftigt, konnte den Umsatz in den ersten sechs Monaten des Geschäftsjahres um knapp 12,4% auf ca. 28,2 Mrd. US-$ steigern. Gegenüber dem ersten Halbjahr 2020 ist das ebenfalls eine Steigerung von ca. 9,9%.

Linear Networks (eigene Fernsehsender wie ABC, Disney Channel, ESPN und National Geographic) erzielte im ersten Halbjahr 2022 eine Umsatzsteigerung gegenüber dem Vorjahr von knapp 2,7% auf 14,8 Mrd. US-$. Damit ist und bleibt Linear Networks der größte Umsatzkanal im DMED-Segment.

Kurze Anmerkung: Die Summe der Umsätze aus allen drei Umsatzkanälen ergeben einen höheren Umsatz als der, der ausgewiesen wird, da das Ergebnis anschließend noch um Umsätze zwischen den DMED-Sparten bereinigt wird. Wir werden uns bei den Umsatzanteilen an dieser Stelle auf die Summe der einzelnen Umsätze konzentrieren, sprich 28,7 Mrd. US-$ = 100% (2021: 25,6 Mrd. US-$ = 100%).

Die größte Umsatzsteigerung konnten die Streaming-Dienste der Sparte Direct-to-Consumer (z.B. Disney+, ESPN+, Hulu) verzeichnen mit knapp 27,9% auf ca. 5,6 Mrd. US-$. Ebenfalls sehr gut entwickelte sich Content Sales/Licensing, worunter auch das Kinogeschäft fällt, mit einer Umsatzsteigerung von über 18,8% auf ca. 4,3 Mrd. US-$. Da das Kinogeschäft durch die Pandemie getroffen wurde, ist es hier auch sinnvoll sich den Vergleich mit dem ersten Halbjahr 2020 anzusehen. Und schnell merkt man, dass Disney an einigen Stellen noch nicht wieder dort ist wo es einmal war. Der Umsatz liegt immer noch ca. 37,9% unter dem Wert von 2020. Man spürt noch die „Nachwirkungen“ der Pandemie, da es zum einen teilweise noch Beschränkungen bei Kinobesuchen und zum anderen auch noch Einschränkungen bei der Film-& Serienproduktion gab. Trotzdem sind wir der Meinung, dass sich die Situation für Disney weiter verbessern wird – sollte sich die pandemische Lage nicht wieder verschlechtern. Umsatztechnisches Zugpferd waren die Streaming-Dienste, die sowohl durch die Steigerung der Abonnentenzahlen als auch dem durchschnittlichen monatlichen Umsatz pro Abo die Umsätze ankurbelten.

Linear Networks kommt im ersten Halbjahr 2022 auf einen Umsatzanteil im Bereich DMED von ca. 51,6% (H1 2021: 56,9%) gefolgt von Direct-to-Consumer mit ca. 33,4% (H1 2021: 29,4%) und Content Sales/Licensing mit knapp 15,0% (H1 2021: 14,2%).

Aber Umsatz ist nicht alles. Hauptsächlich aufgrund von gestiegenen Produktionskosten und bei den Streaming-Diensten auch Marketing-& Technologiekosten ging die Profitabilität in allen Sparten zurück. Blickt man auf das erste Halbjahr 2022, ist Linear Networks die derzeit einzig profitable Sparte mit einer Marge von ca. 29,1%. So schön auch das Umsatzwachstum bei Direct-to-Consumer ist, profitabel ist die ganze Geschichte (noch) nicht. Das Defizit wurde sogar noch auf knapp 1,5 Mrd. US-$ ausgebaut. Wir glauben auch, dass es noch ein Weilchen dauern wird, bis die Streaming-Dienste profitabel arbeiten, da hier derzeit einfach noch viel Geld in die Produktion, das Marketing und die Technologie fließen wird/muss. Und die Streaming Wars sind wahrscheinlich auch noch lange nicht vorbei. Und solange der Konkurrenzdruck in diesem Feld hoch bleibt, wird es sehr herausfordernd sein profitabel zu arbeiten. Insgesamt kommt Disney Media and Entertainment Distribution (DMED) auf eine Marge von knapp 9,8%.

Bezogen auf die gesamten Umsätze steuerte Disney Media and Entertainment Distribution (DMED) in den ersten sechs Monaten 2022 ca. 67,0% (H1 2021: 78,8%) bei. Der Anteil am Betriebsergebnis lag bei knapp 39,6% (H1 2021: 113,8%). Im Vorjahreszeitraum kam noch das komplette positive Betriebsergebnis aus dem Bereich Disney Media and Entertainment Distribution (DMED), während der Bereich um die Parks die Pandemie voll zu spüren bekam und unterm Strich ein negatives Ergebnis erzielte. Daher wird es nun auch Zeit sich den zweiten großen Bereich von Disney anzusehen.

Disney Parks, Experiences and Products (DPEP), der Bereich um die Resorts, Freizeitpark und Hotels, wurde wie die gesamte Tourismusbranche durch Corona ziemlich komplett zum Erliegen gebracht, aber man erholt sich so langsam.

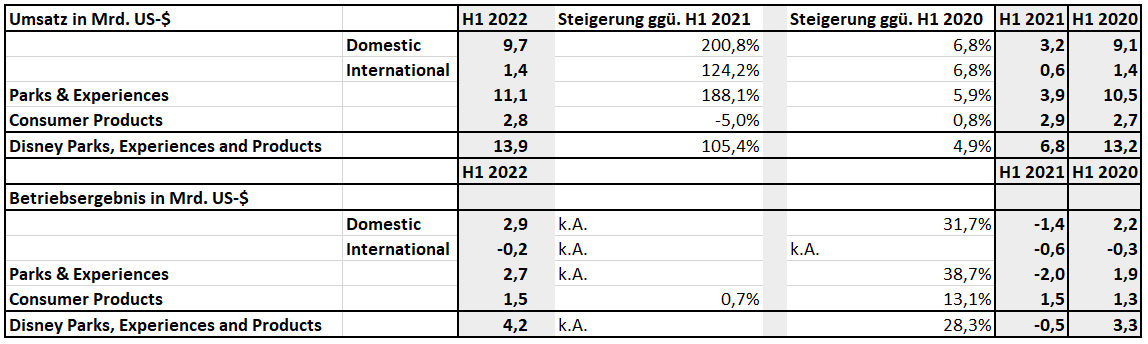

Der Umsatz konnte in den ersten sechs Monaten des Geschäftsjahres 2022 um ca. 105,4% im Vergleich zum Vorjahr auf knapp 13,9 Mrd. US-$ gesteigert werden. Auch ein positives Betriebsergebnis war 2022 wieder drin. Das lässt sich vor allem auf die Parks, etc. zurückführen.

Da Disney für dieses Segment leider nur die Quartalsergebnisse angibt und nicht die Halbjahresergebnisse, haben wir diese jetzt in Excel einfach mal selbst zusammengebastelt.

Und das gleiche noch einmal für die Steigerung gegenüber den Vorjahren.

Das Geschäft um die Parks (Parks & Experiences) hat sich sehr schnell vom Tief des letzten Jahres erholt und man liegt mittlerweile sowohl beim Umsatz als auch beim Betriebsergebnis sogar schon über dem Niveau des Geschäftsjahres 2020. Auch der Anteil am Umsatz und am Betriebsergebnis innerhalb des Bereichs Disney Parks, Experiences and Products (DPEP) entspricht wieder dem Verhältnis von 2020. Und das ist sehr wichtig, denn während Disney Parks, Experiences and Products (DPEP) zwar „nur“ ca. 33,0% zum Gesamtumsatz von Disney beisteuert (H1 2021: 21,2%), war es in den ersten sechs Monaten für 60,4% des Betriebsergebnisses verantwortlich. Disney Parks, Experiences and Products (DPEP) ist der profitablere Bereich mit einer Marge von knapp 30,3% – Disney Media and Entertainment Distribution (DMED) kommt auf knapp 9,8%. Und es ist immer noch Luft nach oben, obwohl Parks & Experiences jetzt schon profitabler ist als im Gleichzeitraum im Geschäftsjahr 2020, da z.B. die Disney Cruise Line immer noch mit Einschränkungen auf Sparflamme unterwegs ist.

Man würde meinen, dass sofern sich die pandemische Lage – hoffentlich – nicht wieder verschlechtert, der Mickey-Mouse-Konzern auf einem guten Weg ist. Nach dem man sich auch lange anhören musste, dass man das Streaming-Geschäft verschlafen hatte, ist Disney hier groß eingestiegen und man konnte innerhalb von nur drei Jahren über 130 Mio. Abonnenten allein von Disney+ (inkl. Disney+ Hotstar) überzeugen. Mit ESPN+ und Hulu kommt man auf über 200 Mio. Abonnenten.

Aber trotzdem glänzt Disney derzeit – vor allem in der medialen Berichtserstattung – primär mir eher negativen Schlagzeilen. Nachdem alle der Meinung waren, dass jeder Unterhaltungskonzern, der in Zukunft noch erfolgreich sein will, ins Streaming-Geschäft einsteigen muss, haben auch viele dieser Unternehmen den Schritt gewagt – und zur Verblüffung vieler hat das plötzlich den Konkurrenzdruck erhöht … Überraschung. Und wie in jeder Branche führt mehr Konkurrenz dazu, dass es schwieriger ist erfolgreich und profitabel zu sein. Bspw. sind die Aktien von Netflix (über -60%) und Disney (über -30%) seit Jahresbeginn stark niedergeprügelt worden. Und bei jeder schlechten Nachricht wird meist die gesamte Branche in Sippenhaft genommen. Als Netflix bei den letzten Quartalszahlen verkündet hat, dass die Abonnentenzahlen zum ersten Mal in der Unternehmensgeschichte gesunken sind, ging’s auch mit Disney bergab, obwohl der Mickey-Mouse-Konzern später steigende Abozahlen vermelden konnte – was aber keinen wirklich gejuckt hat. Ganz nebenbei gab es zu den damaligen Netflix-Zahlen auch eine sehr gute Einschätzung von Jonathan auf Abilitato. Durch die steigende Inflation werden wohl einige den Gürtel auch enger schnallen müssen und dazu gehört dann wahrscheinlich ebenfalls, dass man vielleicht nur noch einen Streaming-Dienst abonniert und nicht mehr zwei, drei oder noch mehr. Somit haben wir ein steigendes Angebot (mehr Streaming-Anbieter), welches auf eine nicht mehr so schnell wachsende oder stagnierende oder eventuell auch sinkende Nachfrage trifft. Dementsprechend wird der Konkurrenzdruck noch eine Zeitlang recht hoch bleiben. Wir gehen davon aus, dass es irgendwann auch bei den Streaming-Anbietern, wie bspw. bei den Eisenbahngesellschaften und Airlines in den USA, zu einer Konsolidierung kommen wird und ein paar wenige große Player übrigbleiben. Dann wird die Branche wohl erst wirklich profitabel werden. Und aufgrund der sehr „starken Content-Bibliothek“ (Disney, Marvel, Star Wars, … sind schon echte Zugpferde) sind wir sehr optimistisch, dass Disney zu diesem erlauchten Kreis gehören wird.

Aber auch abseits dieser „Turbulenzen“ kommt Disney medial derzeit nicht so gut weg: „Nach Kritik an einem Gesetz zum Schulunterricht über sexuelle Orientierung und Geschlechtsidentität verliert der Freizeitpark „Disney World“ in Orlando im US-Bundesstaat Florida sein Selbstverwaltungsrecht.“ (Vgl. Der Standard: https://www.derstandard.de/story/2000135136774/florida-entzieht-disney-world-nach-dont-say-gay-kritik-das)

Der Verlust des Sonderverwaltungsrechts kann dazu führen, dass Disney neue Projekte im Walt Disney World Resort in Florida nicht mehr so leicht umsetzen kann.

Außerdem hat der neue CEO Bob Chapek die gesamte „Don’t Say Gay“-Debatte von Anfang an nicht wirklich toll gehandhabt und es letztendlich geschafft sowohl Demokraten als auch Republikaner zu verärgern – das ist keine politische oder gesellschaftliche Wertung unsererseits, wir analysieren Disney einfach „nur“ aus Investorensicht. Generell braucht man Bob Chapek nicht beneiden. Kurz nachdem er das Amt von Bob Iger übernommen hatte, müsste er sich gleich mit der Pandemie rumschlagen. An sich hatte der Bob – der Chapek, nicht der Iger – bisher noch kaum Möglichkeiten zu zeigen was er als CEO drauf hat, da viel Krisenbewältigung in den letzten beiden Jahren dabei war. Und zwischendurch wirkt er wie bei der „Don’t Say Gay“-Thematik … sagen wir … etwas unglücklich. Erst kürzlich machte Bob Chapek wieder Schlagzeilen durch die Entlassung von Peter Rice, seines Zeichens Chairman of Disney General Entertainment.

Wir können Bob Chapek noch nicht wirklich einschätzen. Operativ konnte er – größtenteils auch den Umständen geschuldet – Disney seinen Stempel als CEO noch nicht aufdrücken. Viele der Schlagzeilen wie bspw. die Entlassung von Peter Rice schätzen wir rein aus Investorensicht erst einmal als uninteressant ein. Rice war ein Manager, der damals bei der Fox-Übernahme mit übernommen wurde, es hat anscheinend nicht gepasst und so musste er gehen. Ok, das nehmen wir jetzt mal so hin und beobachten die Entwicklung von Disney unter Chapek weiter.

Aber von diesen News unabhängig hat Disney dieses Jahr schon einige Hits rausgebracht und auch die Pipeline für das restliche Jahr sieht vielversprechend aus. 2022 konnte man bisher mit Filmen wie Doctor Strange in the Multiverse of Madness mit Benedict Cumberbatch & Elizabeth Olsen, welcher in den Kinos weltweit über 900 Mio. US-$ eingespielt hat, und Lightyear (Pixar) sowie Serien wie bspw. Moon Knight (Marvel) und Star Wars: Obi-Wan Kenobi auf Disney+ große Erfolge feiern. Und im Laufe des Jahres kommen noch Hochkaräter wie z.B. aktuell Thor: Love And Thunder mit Chris Hemsworth, Christian Bale und Natalie Portman und im Dezember Avatar: The Way of Water mit Zoe Saldana raus.

Mit den Parks und Resorts geht es bergauf, die Abonnentenzahlen bei den Streaming-Diensten können bisher weiter zulegen und man darf sich auf weitere wohl sehr erfolgreiche Filme und Serien dieses Jahr und auch darüber hinaus freuen. Hinsichtlich dieser Entwicklung und den zugkräftigen Franchises, die Disney im Portfolio hat wie bspw. Marvel und Star Wars, inklusive deren treuen Fans sieht die Situation operativ aktuell doch eigentlich gar nicht so schlecht für das Unternehmen aus.

Kennzahlenanalyse

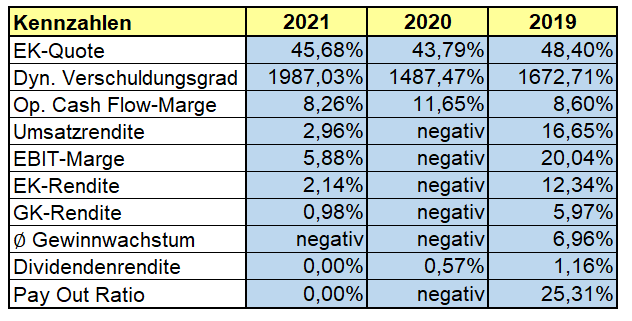

Die letzten (Pandemie-)Jahre haben Disney arg gebeutelt. Schuld daran waren fehlende Resortgäste & Kinobesucher und deren Umsätze. Dennoch konnte die Eigenkapitalquote mit knapp 46% in 2021 ihr gutes Niveau beibehalten. Ziemlich nach unten ging es allerdings bei dem dynamischen Verschuldungsgrad, dieser ist mit fast 2.000% in 2021 bzw. ca. 1.500% in 2020 dann doch deutlich höher als die Jahre zuvor (von 2013 bis 2018 zwischen 320% und 410%). Hier spielt neben der Pandemie aber auf die Fox-Übernahme in 2019 eine gewichte Rolle. Auch die Profitabilität hat merklich gelitten. Während die EBIT-Marge 2020 noch negativ war, konnte man sich 2021 zumindest wieder auf positives Terrain retten. Aber in „normalen“ Zeiten sind hier eher Werte um die 20% und höher zu finden. Ins gleiche Horn stößt die Eigenkapitalrendite mit ca. 2% in 2021 und einem negativen Wert in 2020. Vor der Pandemie erreichte Disney gut und gerne 12% und mehr. Seit dem Ausbruch der Pandemie wird auch keine Dividende mehr gezahlt. Diese wurde für das Unternehmen anderweitig benötigt – anfangs vor allem um den Geschäftsbetrieb zu gewährleisten, mittlerweile aber eher für Investitionen ins Streaming-Geschäft. Solange das Geld sinnvoll im Unternehmen eingesetzt wird stört uns das auch nicht weiter.

Qualitative ANalyse

Die Walt Disney Company ist ein weltweit agierender Entertainment-Konzern bestehend aus den zwei Segmenten Disney Media and Entertainment Distribution (DMED) und Disney Parks, Experiences and Products (DPEP).

Disney Media and Entertainment Distribution (DMED) besteht dabei wiederum aus vielen einzelnen Sparten:

- Linear Networks (eigene Fernsehsender)

- Heimische Fernsehsender (Domestic Channels) wie alle Disney Channels (z.B. Disney Channel, Disney Junior oder Disney XD), ABC, ESPN (Sportkanal mit Livespielen aus Baseball, Basketball, American Football, Eishockey, Fußball u.v.m.), Freeform, FX sowie National Geographic (Naturdokus)

- Internationale Fernsehsender (International Channels) wie Disney, ESPN, Fox (ausgenommen Fox News), National Geographic und Star außerhalb der USA

- Direct-to-Consumer

- Streaming-Dienste wie Disney+, Disney+ Hotstar, ESPN+, Hulu und Star+

- Content Sales/Licensing

- Verkauf und Lizensierung von Film -& Serieninhalten an Dritte

- Kinoverleih

- Home Entertainment Distribution (DVDs, Blu-rays)

- Musikvertrieb

- Lizenzen für beispielsweise Broadway-Musicals

Der Umsatz in diesem Segment kommt dabei auch aus sehr unterschiedlichen Quellen. Beispiele:

- Affiliate-Gebühren erhalten hauptsächlich die Linear Networks von bspw. Anbietern von Kabel- & Satellitensendern, aber auch YouTube TV für das Recht die Inhalte auszustrahlen.

- Advertising besteht schlicht und ergreifend aus Werbeeinnahmen entweder im Bereich des linearen TVs (klassische TV-Werbung) oder Direct-to-Consumer.

- Subscription Fees sind die Abogebühren der Streaming-Dienste wie beispielsweise Disney+.

Die Strategie bei Disney Media and Entertainment Distribution hat sich in den letzten Jahren stark gewandelt. Weg vom analogen Fernsehen zu mehr digitalen Inhalten, bei denen Disney auch stark nachgelegt hat – allen voran natürlich mit dem eigenen Streaming-Dienst Disney+, auf dem der meiste Content exklusiv veröffentlicht wird wie bspw. Inhalte von Disney, Pixar, Marvel, Star Wars und National Geographic.

Das zweite Segment Disney Parks, Experiences and Products (DPEP) teilt sich in die beiden Sparten Parks & Experiences und Consumer Products auf:

- Parks & Experiences:

- Themenparks und Resorts wie z.B. Walt Disney World Resort in Florida, Disneyland Resort Kalifornien, Disneyland Paris, Hong Kong Disneyland Resort (48% Beteiligung) und Shanghai Disney Resort (43% Beteiligung)

- Disney Cruise Line (Kreuzfahrtschiffe), Vacation Clubs (Disney-eigenes Timeshare-Programm), National Geographic Expeditionen usw.

Die Umsatzquellen bei Parks & Experiences sind ebenfalls breit gefächert:

- Theme Park Admissions: Platt gesprochen Eintrittskarten für die Themenparks

- Parks & Experiences Merchandise, Food and Beverage: Alles was in den Parks und auf den Kreuzfahrten verkauft wird, vom Donald-Trinkbecher bis hin zu den Mickey-Mouse-Ohren

- Resorts and Vacations: Umsatz durch Buchungen von Hotelzimmern oder Kabinen auf den Kreuzfahrtschiffen

- Consumer Products:

- Lizenzgebühren für die Nutzung von Markennamen, Charakteren, usw. bei der Herstellung von Merchandise und Videospielen, die von Spieleentwicklern, Verlegern und anderen Produzenten gezahlt werden

- Verkauf von Merchandise-Artikeln in Disney Stores, online und an Großhändler sowie die Veröffentlichung und der Verkauf von Büchern und Comics

Unter den aktuell wertvollsten Marken der Welt laut dem Brand Finance Global 500 2022 Report liegt Disney auf Rang 19 weltweit und auf Rang 5 im Media Ranking. Es gibt nur sehr wenige Unternehmen die eine solche Markenstärke wie das Haus der Maus aufweisen. Die IPs wie Mickey Mouse, Donald Duck, Marvel, Star Wars und Co. sind weltweit bekannt und nicht einfach replizierbar. Unserer Meinung nach besitzt Disney einen sehr tiefen und breiten Burggraben.

„For example, the company Walt Disney, has a wide moat according to Morningstar. This is a well known company (all the Disney movies and products) with well known physical presences (Disney Land, Disney World). There are other competing companies but none quite so large as Walt Disney. Ask anyone and they’ve probably heard of Walt Disney and have probably purchased some Disney items whether it is watching a Disney movie at a theater or some physical Disney product or visiting one of its parks.” (Vgl. Study.com: https://study.com/academy/lesson/what-is-an-economic-moat.html)

Auch die Parks und Resorts sind eine Institution für sich.

Wie bei Games Workshop Group, besteht auch bei Disney ein großer Teil der Fanbase aus Nerds, zu denen wir uns auch zählen. Als Nerd bringt man sehr viel Leidenschaft für ein bestimmtes Franchise mit. In unserem Fall ist das hauptsächlich Marvel (Comics und Filme). Und das „Leiden“ in dem Wörtchen Leidenschaft beschreibt es recht gut. Es müsste schon einiges schiefgehen, dass wir das Interesse an den Marvel-Blockbustern verlieren. Gleiches kann man auch auf die Star Wars Fanbase übertragen. Nerds sind die vielleicht treusten Fans bzw. Kunden, die man sich vorstellen kann. Das hat schon fast Abonnement-Charakter. Und so geht es ja nicht nur uns, sondern weltweit sehr vielen Menschen. Wir denken daher, dass wir den Burggraben aus Nerd-Sicht dann doch relativ gut beurteilen können und die treue Fanbase sicherlich einen gewichtigen Pluspunkt darstellt.

Genügend Wachstumspotenzial ist auch vorhanden. Alleine der globale Streaming-Markt soll von 2022 bis 2030 um mehr als 13% jährlich wachsen.

Und auch der Tourismusmarkt sollte in naher Zukunft wieder sein Vorkrisenniveau erreichen können.

Statista erwartet 2023 wieder das Umsatzniveau von 2019 vor der Pandemie. Ob das alles wirklich so smooth von statten geht, steht in den Sternen, aber schon jetzt ist die Reiselust vieler wieder sehr groß – siehe Flughafen-Chaos.

Nachdem der langjährige CEO Bob Iger seinen wohlverdienten Ruhestand genießt, übernahm 2020 sein Namensvetter Bob Chapek, der bereits seit 30 Jahren beim Haus der Maus angestellt und vorher Chef von Disney Parks, Experiences and Products war. Er hat Disney natürlich 2020 zu einem denkbar ungünstigen Zeitpunkt übernommen, aber trotzdem war seine Performance bisher eher durchwachsen. Seine Führungsqualitäten werden im Gegensatz zu seinem Vorgänger als sehr hart wahrgenommen und auch in der ganzen Debatte um das „Don’t Say Gay“-Gesetz in Florida machte er nicht wirklich eine souveräne Figur.

“On top of the stock woes, Disney CEO Bob Chapek has become a punching bag for cultural critics. Political partisans on the left and right pummeled him over his response to Florida’s putrid “Don’t Say Gay” legislation — first for not speaking out in opposition to the bill and then for actually doing so. Florida governor and America’s Next Top Trump contestant Ron DeSantis took Chapek’s reversal and used it as an excuse to try to cancel one of the state’s biggest and most beloved companies. Theoretically, this should have made Chapek look good in Hollywood since the Disney boss did the right thing by denouncing a homophobic law. But because of the company’s initial wishy-washiness, the CEO seems to have gotten zero credit.” (Vgl. Vulture: https://www.vulture.com/2022/06/disney-bob-chapek-dana-walden.html)

Das kann jetzt alles ganz unglücklich gelaufen sein, aber echte Führungsstärke sieht leider etwas anders aus. Wir werden die Performance von Bob Chapek, wie schon erwähnt, weiter beobachten, aber der Start ging schon etwas schief.

Konkurrenz- & Wettbewerbsanalyse

Disney hat einige Wettbewerber, vor allem in den Bereichen Digital Content bzw. Streaming. Hier wären vor allem Amazon (Amazon Prime), Apple (Apple+), Comcast (NBC, Sky), Netflix (wem wir Netflix erklären müssen, dem können wir leider auch nicht mehr helfen 😉 ), Paramount Global (vorher Viacom CBS mit Angeboten wie Paramount+, MTV, Nickelodeon, CBS) und das erst kürzlich geschaffene AT&T Spin-Off Warner Bros. Discovery (HBO, WarnerBros., Discovery, CNN, DC, Eurosport).

Hinsichtlich des Umsatzes liegt Disney mit „nur“ 63 Mrd. € Umsatz auf Platz vier hinter Amazon (414 Mrd. €), Apple (322 Mrd. €), AT&T (149 Mrd. €) und Comcast (102 Mrd. €), wobei deren Umsatz auch nicht direkt 1zu1 mit dem von Disney vergleichbar ist, da die Hauptgeschäftsfelder der Unternehmen andere sind und sie lediglich „nebenbei“ noch Streaming-Dienste betreiben.

In Sachen EK-Quote ist Disney die unangefochtene Nummer 1 unter den genannten Konzernen mit fast 46%. Auf den Plätzen dahinter folgen relativ dicht gestaffelt Paramount Global (39%), Netflix (36%) und Comcast (35%). Das Jahr 2021 war in Sachen Margen nicht sonderlich gut zu Disney. Lediglich eine EBIT-Marge von 6% blieb übrig und damit ist man auf dem vorletzten Platz, noch vor Amazon (5%). Auch die EK-Rendite ist mit 1% sehr schlecht ausgefallen, Unternehmen wie Apple (150%!), Netflix (32%) oder Amazon (24%) waren 2021 wesentlich weiter vorne.

Ein Alleinstellungsmerkmal von Disney in dieser illustren Runde ist, dass es als einziges (in diesem Fall leider) in der Tourismusbranche aktiv ist, was so ziemlich alle Zahlen während der Pandemie nach unten gedrückt hat. Disney hat in besonderem Maße unter COVID-19 gelitten, die restliche Konkurrenz kam hier glimpflicher davon.

Werfen wir zuerst einen Blick auf die Streaming-Konkurrenz. In diesem Bereich hat Disney die letzten Jahre stark aufgeholt.

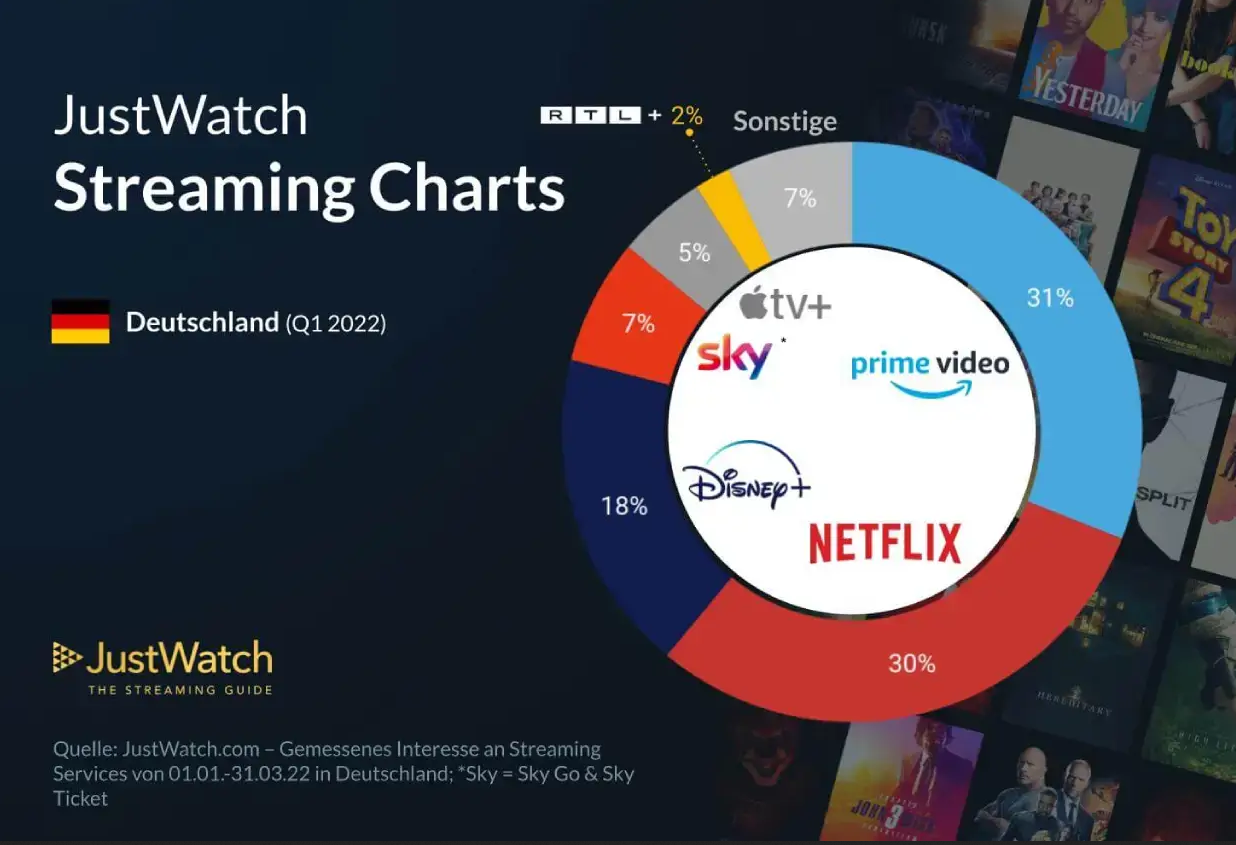

Zunächst schauen wir kurz auf den deutschen Markt: Auf Platz 1 hat sich Prime Video mit 31% Marktanteil (Amazon) geschoben, dicht gefolgt von Netflix (30%) und Disney (18%). Auf den hinteren Plätzen findet sich Sky (Comcast mit 7%), Apple+ (5%), RTL+ (2%) und der ganze Rest mit 7%. Bei Prime Video muss man berücksichtigen, dass es in Amazon Prime mit enthalten ist. Und in diesem Paket gibt’s bspw. auch noch eine schnellere Paketzustellung von Amazon – ein extra Pluspunkt für viele. Dementsprechend gibt es auch Prime-Kunden, die das Abo vor allem wegen der Paketzustellung und nicht exklusiv wegen des Streaming-Angebots abgeschlossen haben.

Sieht man sich nicht nur den Ist-Zustand, sondern die gesamte Entwicklung an, entsteht auch ein recht eindeutiges Bild:

Um ein umfassenderes Bild zu bekommen, werfen wir einen Blick in die USA. Der noch amtierende Platzhirsch Netflix hatte einmal fast 70% Marktanteil, welcher rapide abnimmt. Die Konkurrenz holt immer mehr auf und immer neue Konkurrenten kommen hinzu.

Ein Vergleich der Abokosten von Disney und Netflix beleuchtet auch nochmals die verschiedenen Monetarisierungsversuche. Disney macht weniger Aufhebens um die Aufteilung und bietet das Abo einmal monatlich für 8,99 € (7,99 $ in den USA) oder eine jährliche Zahlung von 89,99 € (79,99 $ in den USA) an. Netflix hat aktuell drei Abos zur Auswahl, für Netflix Basis (kein HD, kein UHD, 1x Streaming) zahlt man 7,99 € monatlich (9,99 $ in den USA) für Netflix Standard (HD, 2x paralleles Streaming) 12,99 € (15,49 $ in den USA) und Netflix Premium (HD und UHD, 4x paralleles Streaming) für 17,99 € (USA 19,99 $). Interessant ist, dass sowohl Disney als auch Netflix demnächst wohl ein billigeres Abo einführen wollen, welches Werbung enthält. Der Vorteil für Disney liegt unseres Erachtens hier darin, dass sie jahrzehntelange Erfahrung mit Werbung hinter sich haben und genau wissen wie das funktioniert. „Essentially, this plan will be cheaper than the regular plan, but will now have short ads that viewers must watch before they can view, or continue viewing, their TV show or movie. The decision was made in a move to ensure Disney+ continued growth in subscribers.” (Vgl. Screenrant: https://screenrant.com/disney-plus-ad-based-plan-subscriber-expectations/)

Während die Abonnentenzahlen von Netflix in letzter Zeit stagnierten (rund 221 Millionen) und das Unternehmen im letzten Quartal sogar einen Rückgang vermelden musste, konnte Disney bisher weiter zulegen:

Der Umsatz pro Abonnent ist bei Disney (Disney+ 4,35 US-$) immer noch deutlich geringer als bei Konkurrent Netflix (15,49 US-$). Man sieht, dass Disney derzeit noch stärker auf Wachstum setzt als auf Profitabilität, aber auch, dass man hier eben noch Potential hat.

Ein Abopreisvergleich zwischen den einzelnen Anbietern zeigt die Potentiale von Disney ebenfalls, während z.B. Netflix zu den teuersten Anbietern gehört.

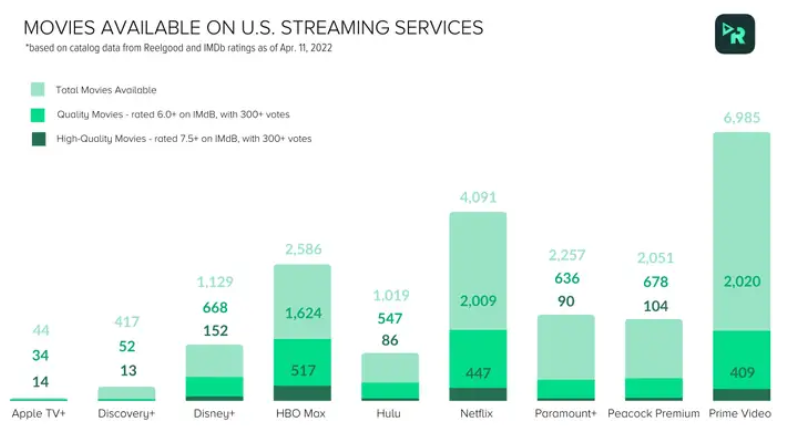

Hinsichtlich Content hat Disney wesentlich weniger Filme und Serien als viele Konkurrenten, setzt dafür aber mehr auf Qualität.

Disney kommt insgesamt auf „nur“ 1.129 Filme und Serien, wovon 152 als Hiqh-Quality bezeichnet werden (rund 13%). Netflix kommt auf 4.091 Filme und Serien mit knapp 11% High-Quality Content. Die wichtigste Aufgabe für Disney+ in den kommenden Jahren ist es – wie für jeden Streaming-Anbieter – immer wieder qualitativ hochwertige Inhalte kreieren um das Publikum bei Stange zu halten.

Disney hat, wie schon erwähnt, den Vorteil, dass es mit Marken à la Star Wars und Marvel, aber auch z.B. Pixar echte Zugpferde hat und sich auf eine treue Fanbase verlassen kann. Trotz der Größe der Content-Bibliothek fehlen solche „Blockbuster-Franchises“ bei Netflix eher.

Und Qualität und Erfolg können Sie nach wie vor bei Disney.

Disney besetzt alleine bei den weltweit erfolgreichsten Filmen aller Zeiten (Avatar (gehört seit der Fox-Übernahme ebenfalls zu Disney), Avengers: Endgame, Titanic (Fox-Übernahme), Star Wars: Episode VII, Avengers: Infinity War, The Lion King, The Avengers, Frozen II, Avengers: Age of Ultron, Black Panther, Star Wars: Episode VIII – The Last Jedi, Frozen, Beauty and the Beast, Incredibles 2, Iron Man 3, Captain America: Civil War, Captain Marvel) 18 Filme unter den Top 30.

Risiken

Wie im Laufe der Analyse bereits an ein paar Stellen erwähnt ist wohl die Pandemie immer noch eins der größten Risiken für Disney. Man erholt sich aktuell und auch die Profitabilität kehrt in der wichtigen und normalerweise sehr profitablen Business Unit Disney Parks, Experiences and Products (DPEP) zurück. Sollte sich aber die pandemische Lage wieder verschlechtern und weltweit erneute Lockdowns drohen, könnte diese Erholung jäh unterbrochen werden. Und somit würde zumindest mittelfristig die Ertragslage eher angespannt bleiben.

Ein weiterer kritischer Punkt ist die allgegenwärtige Inflation. Bei Disney Media and Entertainment Distribution (DMED) haben wir die gestiegenen Produktionskosten bereits erwähnt. Diese drücken auf die Marge und das könnte die Ergebnisse auch noch ein Weilchen belasten. Und dann sind wir hiermit auch schon beim Thema „Gürtel-enger-schnallen“. Man hört immer mehr, dass die Menschen weniger oder gezielter konsumieren und stärker auf den Preis schauen. Und wo kann man leichter „sparen“ als an den Freizeitaktivitäten. Man reduziert die Kinobesuche, die Anzahl an Streaming-Abos, aber auch Disney Parks, Experiences and Products (DPEP) ist betroffen. Man kann ebenso „relativ leicht“ an Freizeitparkbesuchen und Urlauben sparen – zumindest leichter als an lebensnotwenigen Gütern. Alles Dinge mit denen Disney in guten Zeiten sehr viel Geld verdient. Trotzdem hat Disney hier ein Ass im Ärmel – die Zugkraft der Franchises. Wie schon beschrieben, werden einige Menschen auch bewusster/gezielter konsumieren, sprich z.B. anstatt drei Streaming-Dienste nur noch zwei abonnieren oder sich einen Kinobesuch weniger im Jahr gönnen. Und hier kann der Entertainment-Gigant punkten. Denn ein Marvel-Fan wird sich sicherlich, wenn er ins Kino geht, für einen Marvel-Film entscheiden – ja, ist so, keine Diskussion … sonst ist er kein richtiger Marvel-Fan … Nuff said. 😉 Gleiches gilt auch bei Star Wars.

Dann haben wir auch das Thema Streaming generell. Alle Unterhaltungskonzerne stürmen in diesen Markt. Es gibt Amazon Prime Video, Netflix, HBO Max, Paramount+, AMC+, RTL+ und noch viele mehr … und viele davon waren bei ihrer Namensgebung nicht wirklich kreativ. Es wird massiv investiert um Marktanteile zu sichern und auch auszubauen und dementsprechend wird auch derzeit noch viel Geld verbrannt. Wir gehen davon aus, dass es irgendwann eine Konsolidierung gibt und einige wenige große Anbieter übrigbleiben. Ab dann kann in der Branche wirklich gutes Geld verdient werden. Aber das kann sich auch noch länger hinziehen und somit viel Geld kosten. Das Management von Disney geht zwar davon aus, dass Disney+ ab dem Geschäftsjahr 2024 profitabel arbeiten sollte, aber in Anbetracht der großen Konkurrenz ist das noch lange nicht in Stein gemeißelt.

Auch hat Disney seit der Fox-Übernahme deutlich mehr Schulden in der Bilanz. Und die Corona-Jahre haben nicht geholfen die Situation zu verbessern. Im Zuge der Pandemie wurde der Mickey-Mouse-Konzern auch von einigen Rating-Agenturen wie Standard and Poor’s herabgestuft. Das und steigende Zinsen könnte die Beschaffung von frischem Fremdkapital für Disney in Zukunft schwieriger und sehr wahrscheinlich auch teurer machen. Man sollte diese Entwicklung ebenfalls im Auge behalten.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 8.793 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 128 €

10% Sicherheitsmarge: 116 €

20% Sicherheitsmarge: 103 €

30% Sicherheitsmarge: 90 €

40% Sicherheitsmarge: 77 €

Buchwert: 51 €

Derzeitiger Aktienkurs (05.07.2022): 92 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Es ist ganz klar, dass Disney keine leichte Zeit hinter sich hat und das Damokles-Schwert der Pandemie hängt immer noch über dem Unternehmenserfolg. Aber auf der einen Seite hat Disney gezeigt, dass es eine solche Situation überleben kann und auf der anderen Seite sollte man, wie immer beim Investieren, die Lage langfristig betrachten. Irgendwann, davon sind wir fest überzeugt, hat die Menschheit auch diese Pandemie komplett hinter sich gelassen und dann kann Disney auch in seinem Parks & Experiences Bereich wieder aus den Vollen schöpfen. Gleiches sehen wir auch bei den Streaming Wars. Irgendwann, wenn zu viele Anbieter auf dem Markt sind und kaum einer mehr profitabel arbeiten kann, wird es in der Branche zu einer Konsolidierung kommen. Und auch hier kann Disney auf das setzen wofür es bekannt ist – das vielleicht zugkräftigste Portfolio an Franchsies, das es in der Entertainment-Welt gibt. Capcom schmückt sich zwar mit seinem Single Content Multiple Usage Ansatz (Charaktere und andere Inhalte des Unternehmens werden für die Videospiele, Filme, Merchandise und andere Aktivitäten verwendet) aber der eigentliche Meister in dieser Disziplin ist Disney. Und dementsprechend sind wir sehr zuversichtlich, dass auch bei den Streaming-Anbietern das Haus der Maus am Ende zu den großen Playern gehören wird.

Natürlich hatten wir mit diesem Investment in den letzten Jahren nicht wirklich viel Erfolg, das muss man ganz klar sagen. Aber unter dem ganzen Nebel aus Unsicherheiten steckt ein überzeugendes Unternehmen mit unserer Meinung nach langfristig guten Zukunftsaussichten – egal, ob es um die Rückkehr zu alter Stärke (Parks & Experiences) oder um neue Geschäftsfelder (Streaming) geht.

Und warum kaufen wir trotzdem nicht nach? Wie soll das jetzt mit unserem Fazit zusammenpassen? Nuja, es ist gar nicht so irrational wie man vielleicht denkt. Unsere Disney-Position im wikifolio und auch in unseren privaten Portfolios ist einfach schon sehr groß – vor allem im wikifolio. Wir versuchen eher unsere extrem übergewichteten Positionen mittelfristig etwas zu verkleinern. Und dazu würde eine weitere Investition in Disney eher konträr laufen. Gegebenenfalls reduziert sich aber Disney durch weiter sinkende Kurse selbst, dann könnten wir auch nochmal schwach werden, aber eigentlich sieht der Plan anders aus. Man kann also von einem Unternehmen überzeugt sein, aber – sogar auch bei einem passenden Preis – nicht investieren, weil es z.B. im Sinne des Portfoliomanagements einfach nicht passt.

Und eine Sache möchten wir zum Schluss noch erwähnen. Wir haben schon oft gesagt, dass viele Investoren unterschiedliche Meinungen zu Unternehmen haben und jeder hat auch entsprechende Argumente – das ist auch gut so. Auch werden zwei Investoren bei der Berechnung des fairen Wertes wohl nie auf den gleichen Wert kommen – jeder hat seine eigenen Annahmen. Aber auch, wenn verschiedene Investoren vom gleichen Unternehmen überzeugt sind und beide es als unterbewertet erachten, kann der eine investieren und der andere nicht und es kann beides gleichzeitig richtig sein, weil schlicht und ergreifend ihre Portfolios sehr unterschiedlich aufgebaut sind. Deswegen ist es wichtig, wie immer, sich selbst seine eigenen Gedanken über jedes Investment zu machen. Inspiration ist immer gut, aber am Schluss ist die eigene Einschätzung und die Berücksichtigung der eigenen Ausgangslage entscheidend.

Jetzt seid ihr wieder gefragt: Wie steht ihr zu Disney? Habt ihr Disney im Portfolio? Welche Streaming-Dienste habt ihr abonniert? Wart ihr schon einmal in einem Disney-Freizeitpark? Wenn ja, wo steht ihr den Burggraben? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

The Walt Disney Company: https://thewaltdisneycompany.com/about/

The Walt Disney Company: https://thewaltdisneycompany.com/investor-relations/

D23: https://d23.com/disney-history/

Fortune: https://fortune.com/2022/06/14/6-key-flashpoints-that-led-to-disney-ceo-bob-chapek-pulling-the-trigger-on-top-exec-peter-rice/

Wikipedia: https://de.wikipedia.org/wiki/The_Walt_Disney_Company

Collider: https://collider.com/most-anticipated-disney-movies-releasing-this-year/

Box Office Mojo: https://www.boxofficemojo.com/release/rl3724903937/

Android Authority: https://www.androidauthority.com/disney-plus-release-schedule-every-show-movie-3110415/

Grand View Research: https://www.grandviewresearch.com/industry-analysis/video-streaming-market

The Hollywood Reporter: https://www.hollywoodreporter.com/business/digital/disney-content-spend-profit-streaming-1235145367/

Screenrant: https://screenrant.com/disney-plus-ad-based-plan-subscriber-expectations/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.