Es ist in den Finanzmedien und auch in der Finanzcommunity vergleichsweise ruhig um das Unternehmen geworden. Die Aktie hat nach dem letztjährigen Corona-Crash eine Rallye von Split-bereinigt ca. 60 US-$ (im März) auf knapp 130 US-$ (im August) hingelegt. Bis zum 4:1-Aktiensplit im August kannte der Aktienkurs nur den Weg nach oben und das Unternehmen war in aller Munde. Im Verzeichnis der Aktienanalysen der Finanzcommunity von Aktienfinder.net gab es allein von August bis Dezember 12 Analysen zum Unternehmen. Aber seit dem Aktiensplit stagniert der Kurs des Unternehmens – unter Schwankungen – und das Interesse ließ gefühlt von Monat zu Monat nach. Von Januar bis Mai 2021 wurden von der Finanzcommunity nur noch 5 Analysen erstellt – 4 davon noch vor April. Daher könnte man jetzt sagen, wir schreiben unsere Analysen antizyklisch oder wir sind einfach spät dran, das müsst ihr für euch entscheiden ( 😉 ), aber nichtsdestotrotz nehmen wir uns heute Apple vor.

Noch als kleine Erklärung für den Titel unserer Analyse 🙂 :

Apple Inc.

Apple kennt heutzutage jeder. Mit einer Marktkapitalisierung von über 2 Billionen US-$ (Mai 2021) ist das Unternehmen, welches 1976 von Steve Jobs und Steve Wozniak gegründet wurde, aktuell das wertvollste Unternehmen der Welt. Damit ist der Tech-Gigant aus Cupertino, Kalifornien mehr wert als alle 30 DAX-Unternehmen zusammen. Das Unternehmen entwirft, produziert und vermarktet Smartphones (iPhone), PCs und Notebooks (iMac & MacBook), Tablets (iPad), Wearables & Zubehör (AirPods (kabellose In-Ear-Kopfhörer), Apple TV (Set-Top-Box, die an den Fernseher angeschlossen wird), Apple Watch (Smartwatch), Beats Kopfhörer, HomePod (Smart Speaker)) und vertreibt Betriebssysteme (iOS) und verschiedene Services (App Store, Apple Arcade (Aboservice für Games), Apple Music (Musikstreaming-Dienst), Apple News+ (Aboservice für Zeitungen und Zeitschriften), Apple TV+ (Video-on-Demand-Streamingdienst), Apple Fitness+ (Fitnessdienst für Apple Watch), Apple Card (Kreditkarte) & Apple Pay (Bezahldienst)).

Zu den Kunden zählen Privatpersonen, Unternehmen jeglicher Größe, Bildungseinrichtungen und Behörden. Dabei werden die Produkte sowohl direkt über die eigenen Stores oder Onlineshops als auch indirekt über Mobilfunknetzbetreiber, Groß- & Einzelhändler vertrieben. 2020 entfielen 34% auf den direkten und 66% des Umsatzes auf den indirekten Vertrieb. Kein Einzelkunde von Apple ist für mehr als 10% des Umsatzes verantwortlich, wodurch das Unternehmen dahingehend angenehm diversifiziert ist.

Historie

01.04.1976

Steve Jobs, Steve Wozniak und Ronald Wayne, der nach wenigen Wochen wieder aussteigt, gründen Apple Computers, Inc.. Das erste Produkt ist der von Wozniak entwickelte PC Apple I. Als Hauptsitz dient die Garage von Jobs’ Eltern in Los Altos, Kalifornien.

1977

Der Apple II kommt auf den Markt.

1980

Apple geht an die Börse.

1983

Steve Jobs überzeugt PepsiCo-Präsident John Sculley davon CEO von Apple zu werden.

1984

Der von Ridley Scott gedrehte Werbespot „1984“ wird während des Super Bowl XVIII zur Vermarktung des Macintosh (Mac) ausgestrahlt. Der Mac kommt auf den Markt.

1985

Nach verlorenem Machtkampf mit Sculley verlässt Steve Jobs Apple, gründet die Computerfirma NeXT Inc. und kauft Pixar von George Lucas. Auch Steve Wozniak verlässt Apple.

1993

Durch den steigenden Konkurrenzdruck für Mac OS durch Microsoft’s Betriebssystem Windows und ausbleibender Erfolge wird Sculley durch den Berliner Michael Spindler als CEO ersetzt.

1996

Spindler wird von Gil Amelio abgelöst.

1997

Apple übernimmt NeXT für 429 Mio. US-$ inklusive Steve Jobs, der bei Apple zunächst als Berater tätig ist und anschließend Interims-CEO wird. Jobs verkündet, dass Apple eine Partnerschaft mit Microsoft eingeht.

1998

Jobs baut das Produktportfolio um und Apple bringt den iMac auf den Markt.

2000

Apple führt das Betriebssystem Mac OS X ein.

2001

Der erste Apple Store wird eröffnet und der iPod kommt auf den Markt.

2005

Steve Jobs hält seine berühmte Rede an der Stanford University nach erfolgreich überstandener Krebsbehandlung.

2006

Apple stellt die ersten Macs mit Intel-Prozessoren, der iMac und das MacBook Pro, vor.

2007

Das iPhone und der Apple TV kommen auf den Markt.

2010

Der Tablet Computer iPad wird vorgestellt.

2011

Das neue iPhone 4S wird vorgestellt und beinhaltet Spracherkennungs- und Sprachsteuerungssoftware Siri.

05.10.2011

Steve Jobs stirbt mit 56 Jahren an den Folgen seiner Krebserkrankung.

2012

Tim Cook wird CEO von Apple und damit Nachfolger von Steve Jobs.

2014

Apple kauft Beats Electronics mit den Kopfhörern Beats by Dre, stellt die Apple Watch vor und startet den Bezahldienst Apple Pay.

2015

Apple startet den eigenen Musikstreaming-Dienst Apple Music.

2018

Apple bringt den HomePod, einen Smart Speaker mit Siri als Virtual Assistant, auf den Markt.

Gegenwart

Wenden wir uns den aktuellen Ereignissen bei Apple zu – oder wie der Bayer so schön sagt: Dann schaun ma mal.

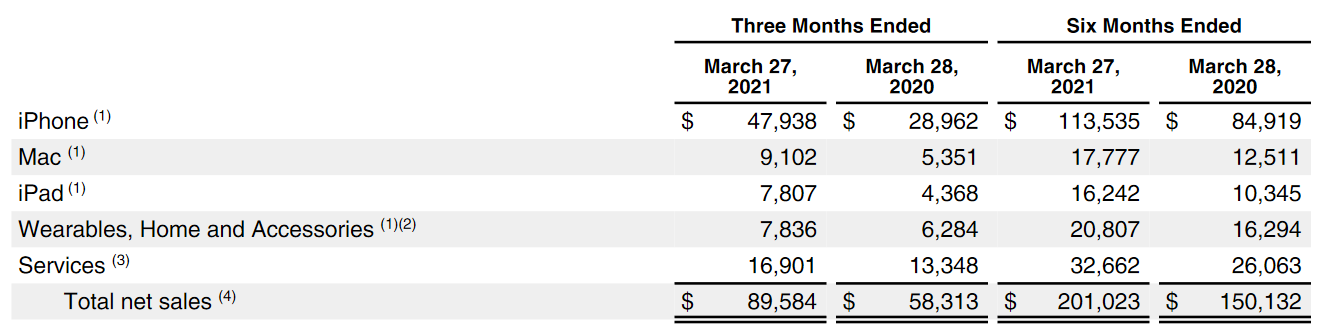

Stürzen wir uns zunächst einmal auf die Zahlen des zweiten Quartals 2021 und vergleichen diese mit dem zweiten Quartal 2020.

Der Umsatz stieg um satte 53,6% von 58,3 Mrd. US-$ auf 89,6 Mrd. US-$. Dabei stieg der Bereich Products (iPhone, Mac, iPad, Wearables, Home and Accessories (AirPods, AppleTV, Apple Watch, Beats, HomePod, iPod touch)) um 61,6% und der Bereich Services (Advertising (Third-Party-Lizenzen, wie Armbänder für die Apple Watch von Nike), AppleCare (priorisierter Zugang zu technischem Support, verbesserter Zugang zum Service-Netzwerk), Cloud Services (Cloud Speicher auf den alle Apple-Geräte Zugriff haben), Digital Content (App Store mit Apple Arcade, Apple Music, Apple News+, Apple TV+) und Payment Services (Apple Card und Apple Pay)) um 26,6%.

Ebenso konnte das EBIT von 12,9 Mrd. US-$ auf 27,5 Mrd. US-$ gesteigert werden was einem Wachstum von 114% entspricht. Fast im Gleichschritt stieg der Gewinn um 110,1% von 11,2 Mrd. US-$ in Q2 2020 auf 23,6 Mrd. US-$ in Q2 2021.

Erwähnenswert ist sicherlich auch der Rückgang der Aktienanzahl durch das Aktienrückkaufprogramm. Hier wurden über das Jahr gesehen fast 4% der ausstehenden Aktien zurückgekauft.

Als nächstes widmen wir uns dem Vergleich des ersten Halbjahres 2021 mit dem ersten Halbjahr 2020.

Der Umsatz konnte von 150,1 Mrd. US-$ auf 201,02 Mrd. US-$ gesteigert werden, was einem Anstieg von 33,9% entspricht. Dabei konnten die Products (+35,7%) auch auf Halbjahressicht mehr zulegen als die Services (+25,4%).

Das EBIT kletterte von 38,4 Mrd. US-$ im Vorjahr auf 61,0 Mrd. US-$ – ein Plus von satten 58,9%. Im Gleichschritt stieg der Gewinn um 56,4% auf 52,4 Mrd. US-$ im Vergleich zu 33,5 Mrd. US-$ im ersten Halbjahr 2020.

Ein Blick auf das Cash Flow Statement zeigt, dass Apple nach wie vor eine wahre Cash-Maschine ist. Der operative Cashflow stieg im Halbjahresvergleich von 43,8 Mrd. US-$ in 2020 auf 62,7 Mrd. US-$ in 2021 – ein Plus von 43,2%. Es wurden zudem mehr Investitionen getätigt und der Cashflow aus Investitionstätigkeit stieg von 4,7 Mrd. US-$ auf 19,0 Mrd. US-$ an. Summa summarum ergibt das einen Free Cash Flow in 2021 von 43,8 Mrd. US-$ und damit 11,8% mehr als im ersten Halbjahr 2020.

Ganz besonders spannend ist natürlich bei Apple der Blick auf die Entwicklung der verschiedenen Produktgruppen. Der Bereich iPhone dürfte ziemlich selbsterklärend sein und beinhaltet sämtliche iPhone-Modelle bis hin zum aktuellsten Modell iPhone 12. Ähnlich sieht es in der Sparte Mac aus, die aus den verschiedenen Modellen von MacBook Air über MacBook Pro bis hin zu den neuen iMacs besteht. Bei Wearables, Home and Accessories handelt es sich um AirPods, Apple TV, die Apple Watch Modelle, Beats Kopfhörer, Home Pod, den iPod touch und sämtliches anderes „Third-Party“-Zubehör wie spezielle Armbänder für die Apple Watch von Nike oder Hermés, kabellose Ladegeräte, Schutzhüllen für das iPhone und vieles mehr. Unter den Bereich Services fallen verschiedene Dienstleistungen wie AppleCare, Umsätze mit Apple Maps (Apple Karten), Siri, Apple TV+ und Cloud-Speicher-Dienstleistungen.

Im Halbjahresvergleich ergibt sich ein ähnliches Bild. Hier konnte der Bereich iPad mit 57,0% am stärksten profitieren. Aufs Wachstumstreppchen schafften es zudem Mac (+42,1%) und iPhone (+33,7%). Die iPhones sind mit einem Umsatzanteil von über 56% immer noch die Haupteinnahmequelle. Dahinter kommen die Bereiche Services (16,2%) und Wearables (10,4%), gefolgt von Mac (8,8%) und iPad (8,1%).

Um das Number Crunching abzuschließen lasst uns noch auf die regionale Verteilung der Umsätze blicken:

Betrachten wir das erste Halbjahr im Vergleich zum Vorjahr. Der wichtigste Markt ist nach wie vor Americas mit einem Umsatzanteil von 40,1%. Dieser verringert sich aber zunehmend und betrug im ersten Halbjahr 2020 noch 44,5%. Auf den weiteren Plätzen folgen Europe (24,7%), Greater China (19,4%), Japan (8,0%) und Rest of Asia Pacific (7,8%). Was das reine Wachstum der Umsätze angeht hat hier eindeutig China die Nase vorne mit einem Zuwachs von 69,5%. Überhaupt ist Asien relativ stark im Aufwind mit 40,2% Umsatzwachstum in Japan und 40,0% Wachstum im Rest von Asien (wobei hier auch Australien mit dabei ist). Die Wachstumsraten von Amerika (20,6%) und Europa (32%) können sich natürlich trotzdem sehen lassen.

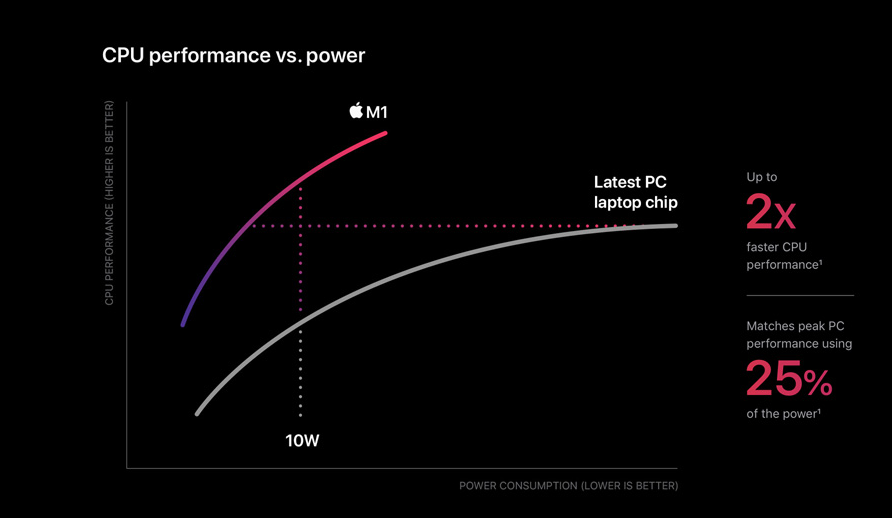

Lassen wir die Zahlen hinter uns und schauen was sich sonst noch so tut. Und das ist einiges. Apple ist ja dafür bekannt seine Kunden in eine gewisse Abhängigkeit zu ziehen und nicht mehr loszulassen, da alle Systeme aufeinander abgestimmt sind und damit relativ reibungslos funktionieren. Da ist man natürlich ungern selbst in dieser Lage. Das war lange so im Bereich der Computerchips, genauer gesagt der CPU (mit der Central Processing Unit werden alle wichtigen Vorgänge gesteuert – sozusagen das „Herz“ eines Computers). Die kam standardmäßig immer von Intel, aber seit einiger Zeit macht Apple das einfach selbst und brachte den M1 Chip auf den Markt der seit Ende 2020 das MacBook Air der 4. Generation, den MacMini der 5. Generation, dem iPad Pro der 5 Generation und dem neuesten MacBook Pro Leistung verschafft. Laut eigenen Angaben ist es natürlich der leistungsstärkste Chip der Welt, für etwas anderes steigt man bei Apple sowieso nicht aus dem Bett. Genauer gesagt geht es um Effizienz und hier hat man laut eigenen Angaben die weltbeste CPU-Leistung pro Watt.

Das ist eine beeindruckende Leistung, wenn man sich vor Augen führt, dass Apple in diesem Bereich vorher wenig Erfahrung hatte und der Nachfolger M2 soll auch schon in den Startlöchern stehen.

Worüber – wie jedes Jahr natürlich – schon wieder reichlich spekuliert wird, sind mögliche neue Produkte von Apple, die nach wie vor sehnsüchtig erwartet werden. Insbesondere hat Apple bei seinem jährlich im Herbst stattfindenden „Fall Event“ die Leute darauf programmiert gehyped nach den neuesten Produkten und Updates zu lechzen, was Google Trends eindrucksvoll zeigt.

Die Spitzen sind jeweils im September und wie es der Zufall so will steigt dort auch immer das „Fall Event“. Wahrscheinlich gibt es für keine anderen Produkte im Tech-Bereich so viele Websites, die sich nur darauf spezialisiert haben zu spekulieren was als „Next Big Thing“ herauskommt und Insiderinformationen darüber an Land zu ziehen wie bei Apple. Für das diesjährige Fall Event wird über ein neues iPhone 13 spekuliert (was auch sonst?), das noch größer, höher, besser und effizienter ist. Auch über das kommende Update der Apple Watch wird diskutiert, welche dann die Series 7 sein würde. Apropos: Mit der Apple Watch ist es dem Unternehmen auf beeindruckende Weise gelungen sich auch im Gesundheitssektor zu etablieren, mit Funktionen wie EKG-Messung am Handgelenk und Erkennung von Herzproblemen. Das ist höchst profitabel und wird sicherlich noch weiter ausgebaut. Für Ende des Jahres sind noch neue Modelle von MacBook Pro, MacBook Air, den AirPods und den AirPods Pro im Gespräch.

Und natürlich gibt es da noch die abgedrehteren Spekulationen rund um AR Smart Glasses für Augmented Reality Brillen, die in Apple-typischer Manier dann natürlich auch einen Modestandard setzen sollen und leicht zu bedienen sind. Hartnäckig halten sich auch Gerüchte um ein Apple Car. Beziehungsweise eigentlich sind es keine Gerüchte, man weiß nur nicht was genau Apple hier plant. Will man wirklich ein komplett eigenes Auto bauen oder nur Software für andere Hersteller zur Verfügung stellen? Die Zeit wird es zeigen, aber wie bei allem hat Apple wahrscheinlich einen eindeutigen Plan.

Kennzahlenanalyse

Apple ist konstant – und zwar konstant gut. Die Umsatzrendite liegt seit über 5 Jahren bei konstant über 20%. Die EBIT-Marge ist minimal zurückgegangen, ist aber mit 24% in 2020 immer noch auf sehr hohem Niveau. Das Gleiche gilt für die operative Cash Flow Marge, welche seit 2013 immer mindestens 28% betragen hat. Will man ein Haar in der Suppe suchen, dann sollte man einen Blick auf die Eigenkapitalquote werfen. Hier ist dann doch ein deutlicher Rückgang zu verzeichnen und zwar seit Längerem. In 2013 lag die EK-Quote noch bei starken 60%. Stand heute sind es leider nur noch 20%, das finden wir nicht gerade erfrischend. Dennoch muss man festhalten, dass der dynamische Verschuldungsgrad weiterhin auf einem stabilen Niveau ist. Das in diesem Zeitraum die Eigenkapitalrendite explodiert ist dürfte klar sein, da sie mit geringerem Eigenkapital im Nenner natürlich größer wird. Trotz der schieren Größe schafft es Apple jedes Jahr aufs Neue seinen Gewinn und auch seinen Umsatz zu steigern. Natürlich nicht mehr in dem Maße der Vergangenheit, aber für die Unternehmensgröße ist das schon eine ganz schöne Leistung.

Qualitative ANalyse

Wir fangen sehr gerne mit der vermeintlich einfachen Frage an „Wie verdient das Unternehmen eigentlich sein Geld?“. Die eindeutige Antworte bei Apple lautet: „Ja“

Apple verdient viel Geld und das hat auch mit dem einzigartigen Geschäftsmodell zu tun. Apple gliedert sein Geschäft in zwei Bereiche, nämlich Products und Services.

Unter Products findet sich das Flaggschiff iPhone, der Mac, das iPad und der Bereich Wearables, Home and Accessories (AirPods, AppleTV, Apple Watch, Beats, HomePod, iPod touch). Unter Services fallen Dienstleistungen wie Advertising (Third-Party-Lizenzen wie z.B. Nike Armbänder für die Apple Watch), AppleCare (priorisierter Zugang zu technischem Support, verbesserter Zugang zum Service-Netzwerk), Cloud Services (Cloud-Speicher, auf den von allen Apple-Geräten aus zugegriffen werden kann), Digital Content (App Store mit Apple Arcade, Apple Music, Apple News+, Apple TV+) und Payment Services (Apple Card und der Bezahldienst Apple Pay). Der erste Weg wie Apple Geld verdient ist der ganz klassische über die Produktverkäufe. Dabei verkauft Apple seine Produkte am liebsten über die eigene Website oder in exklusiven Apple Stores. Die Produkte gelten als hochwertig. Apple ist zwar nicht immer das erste Unternehmen, das spezielle Funktionen einführt, aber meistens machen sie es dann eben am besten. Die zweite Säule umfasst den Bereich Subscription, also wiederkehrende Zahlungsströme durch Abonnements. Man kann zu fast allem das passende Abo finden. Ein bisschen mehr iCloud Speicher hier, ein wenig Apple Music da und weils so gut gefällt dann auch noch ein Apple Arcade Abo, da man ja gerne ohne nervige Werbeunterbrechung exklusive Titel zockt.

Die Einzigartigkeit des Geschäftsmodells kommt aber aus dem geschlossenen Ökosystem. Alle Geräte und Services sind aufeinander abgestimmt. Das iPhone als zentrales Element ist nur der Anfang. Hat man ein iPhone dann kommen auch gut und gerne mal eine Apple Watch dazu und da der Cloud-Dienst auf allen Geräten synchron läuft, wird man zu 90% auch ein Tablet von Apple kaufen und nicht von der Konkurrenz. Die Produkte sollen so einfach zu bedienen sein wie möglich und dabei in ihrer schlichten Eleganz auch noch als Mode-Accessoire dienen. Apple hat damit eine fast eigene Kategorie des Geschäftsmodells aus wiederkehrenden Cashflows, einem eigenen Ökosystem und dem Hauch der Luxus-Marke für jedermann geschaffen.

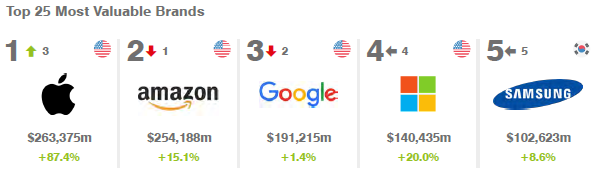

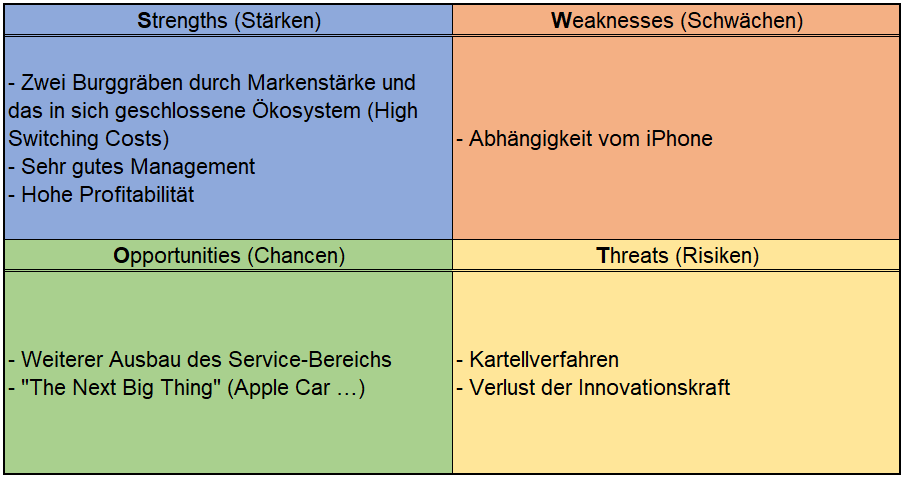

Damit sind wir auch schon bei den Wettbewerbsvorteilen. Apple hat eigentlich zwei tiefe Burggräben. Nicht umsonst ist Warren Buffett einer der größten Fans von Apple und das Unternehmen ist seine größte Position im Portfolio. Der eine Burggraben besteht aus dem in sich geschlossenen Ökosystem, da es für die Kunden mit unglaublich viel Mühe verbunden wäre das Gerät zu wechseln (High Switching Costs). Zudem ist die Markenstärke bemerkenswert, denn man ist hinsichtlich des Markenwertes die weltweite Nummer 1 laut dem Brand Finance Global 500 Report.

Man hat den Thron nach fünf Jahren zurückerobert und grüßt vom Platz an der Sonne mit einem Markenwert von 263 Mio. US-$ noch vor Amazon, Google, Microsoft und Samsung. Das hat auch viel mit Apple‘s erfolgreichen Diversifikation der letzten Jahre und der geminderten Abhängigkeit vom iPhone zu tun.

„Steve Jobs’ legacy continues to flow through Apple, with innovation built into the brand’s DNA. As Apple reclaims the title of the world’s most valuable brand from Amazon five years since it last held the top spot, we are witnessing it Think Different once again. From Mac to iPod, to iPhone, to iPad, to Apple Watch, to subscription services, to infinity and beyond.” – David Haigh, CEO Brand Finance (Vgl. Brandirectory: https://brandirectory.com/rankings/global/)

Die weiteren Zukunftsaussichten schätzen wir bei Apple als blendend ein. Die „alte Welt“ der reinen Produktverkäufe sieht immer noch gut aus.

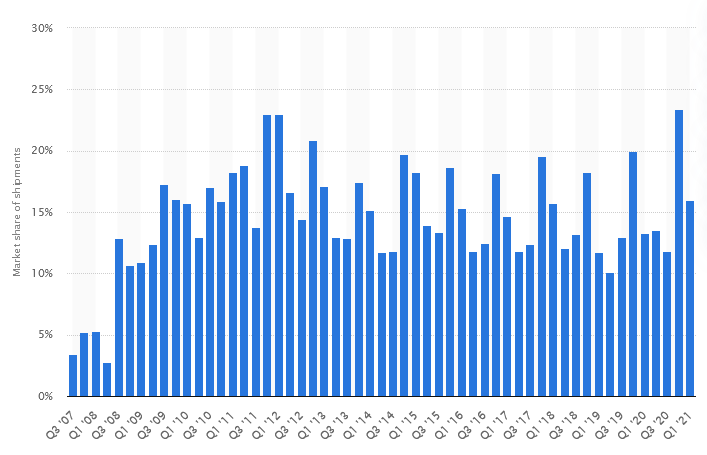

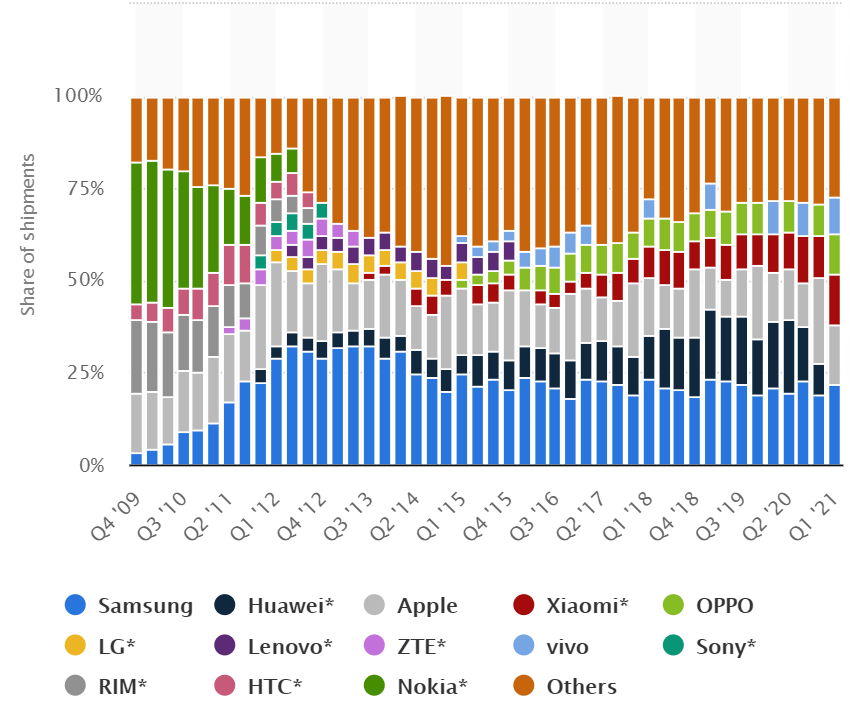

Die Grafik zeigt auch wieder sehr schön, dass es jeweils im dritten Quartal mit den neuen Modellen bergauf geht. Allgemein hat Apple einen konstanten Marktanteil bei Smartphones von ca. 15% – 20%. Nur Samsung ist meistens noch ein wenig stärker.

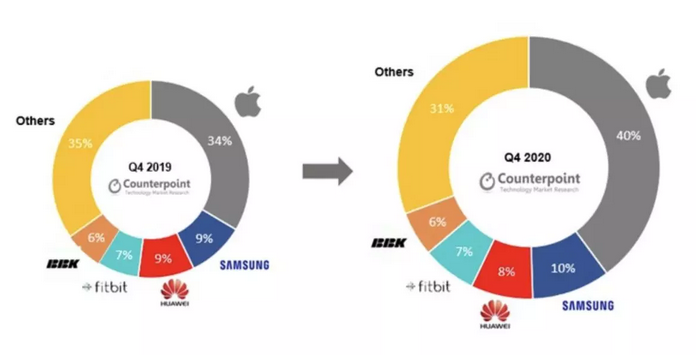

Noch besser sieht es bei der Apple Watch aus:

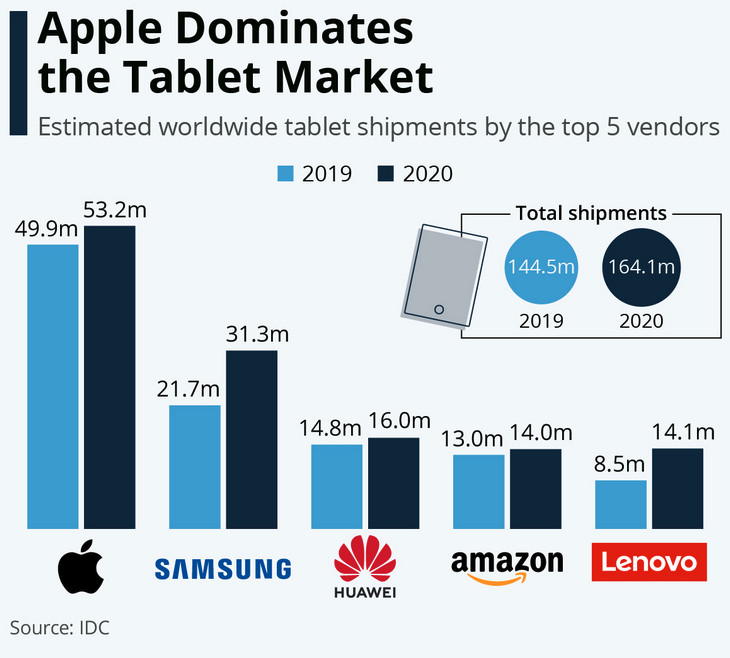

Hier liegt der Marktanteil von Apple bei unglaublich starken 40% im vierten Quartal 2020. Der nächstgrößere Konkurrent Samsung hat „nur“ 10%. So geht Marktdominanz. Und auch bei den Tablets sieht die Lage rosig aus:

Hier ist Apple doppelt so groß wie Samsung.

Alles in allem läuft es einfach bei den Apple-Produkten. In den vielen Produktkategorien ist man unangefochtener Marktführer wie bei den Smartwatches und Tablets, oder man spielt zumindest ganz weit oben mit wie bei den Smartphones.

Natürlich sind hier die Service-Dienstleistungen und das „Spinnennetz“ des in sich geschlossenen Ökosystems noch gar nicht mit drin. Was Apple an Neuheiten noch in der Pipeline hat ist schwer zu sagen. Verbrieft sind Arbeiten an Smart Glasses und einem Auto-Projekt namens „Project Titan“ (Apple Car). Was das „Next Big Thing“ ist bleibt abzuwarten, aber viele Leute sind auch schon mit den „Next Little Improvements“ zufrieden.

Und dann gibt es noch die „neue Welt“ der Services und wie man schön sehen kann, legen diese Jahr für Jahr zu und werden dadurch auch immer wichtiger für das Unternehmen.

Einen großen, wenn nicht größten Anteil an der aktuellen Erfolgsbilanz von Apple hat sicherlich der derzeitige CEO Tim Cook. Der wird oftmals übersehen, da er nicht so extrovertiert wie einst Steve Jobs ist. Aber wenn sogar Buffett folgende Worte an ihn richtet, kann der Manager so schlecht nicht sein:

„“It’s an extraordinary – Apple – it’s got a fantastic manager,“ starts Buffett in a video feed aired by Yahoo Finance. „Tim Cook was underappreciated for a while. He’s one of the best managers in the world. And I’ve seen a lot of managers. And he’s got a product that people absolutely love. And there’s an installed base of people, and they get satisfaction rates of 99%.“ (Vgl. Appleinsider: https://appleinsider.com/articles/21/05/01/warren-buffett-calls-tim-cook-a-fantastic-manager-of-apple)

Tim Cook zeichnet sich hauptverantwortlich dafür, dass sich der Konzern so langsam aber sicher aus der Abhängigkeit des iPhones herauslöst. Der Plan mit den Services scheint aufzugehen.

Tim Cook hält momentan ca. 0,2% der Aktien von Apple bzw. 837.374 Stück. Das sind bei heutigem Aktienkurs von 124 US-$ mal schlappe 104 Mio. US-$. Das sollte Grund genug sein für Tim Cook weiterhin alles für das Wohlergehen von Apple zu geben.

Apropos Wohlergehen, Apple ist zudem noch ein Arbeitgeber bei dem die Menschen unglaublich gerne arbeiten. Auf der Arbeitgeberbewertungsplattform glassdoor erhält Apple eine durchschnittliche Bewertung von 4,4, was ein unglaublich starker Wert für so einen riesigen Konzern ist. Tim Cook bekommt übrigens 99% bei „Befürworten Geschäftsführer“.

Und wo wir gerade schon bei Buffett waren, was ihm sicherlich auch gefallen sollte ist das aktive Aktienrückkaufprogramm, welches Apple seit Jahren konstant durchzieht. Split-bereinigt reduzierte sich die Zahl von 2013 mit 26 Mrd. Aktien auf heute ca. 17,5 Mrd. Aktien. Das entspricht einem Rückgang von ca. 32%. Außerdem hält Buffett’s Berkshire Hathaway über 5% der Aktien von Apple und ist nach Vanguard (ca. 7%) größter Anteilseigner.

Konkurrenz- & Wettbewerbsanalyse

Da der Apfelkonzern, wie schon beschrieben, mit verschiedensten Produkten und Services um die Ecke kommt, haben wir natürlich auch eine illustre Runde von Konkurrenten für die Analyse zusammengestellt:

Apple erzielt immer noch über 50% der Umsatzerlöse durch sein Flaggschiff-Produkt – das iPhone. Daher wundert es nicht, dass mit Samsung Electronics aus Südkorea (Smartphones, Fernsehgeräte, Kühlschränke, Halbleiterspeicher) und Xiaomi (Smartphones, Smartwatches, Smart Speaker) aus China die beiden weltweit größten Smartphone-Produzenten neben Apple mit von der Partie sind. Auch mit einigen der großen amerikanischen Tech-Unternehmen konkurriert man. So kämpft man mit Microsoft (Microsoft Office, Windows, LinkedIn, Xbox, Microsoft Azure (Cloud)) um Marktanteile bei Betriebssystemen, PCs, Laptops und Tablets. Mit Alphabet (Google, YouTube, Android) konkurriert man ebenfalls hinsichtlich der Betriebssysteme. Und mit Amazon (Amazon, Amazon Prime Video, Amazon Prime Music, Smart Speaker Echo mit Alexa als Virtual Assistant, AWS (Cloud)) streitet man um Marktanteile bei bspw. Musik- & Video-on-Demand-Streamingdiensten und Smart Speaker. Die Konkurrenzauswahl schließen mit HP (PCs, Drucker) aus den USA und Lenovo (PCs, Laptops, Tablets) aus China zwei der größten PC-Produzenten der Welt ab.

Wie man sehen kann, nehmen alle Unternehmen sehr viel Geld ein. Bis auf HP, Lenovo und Xiaomi können alle Unternehmen einen Jahresumsatz von mehr als 100 Mrd. € vorweisen. Trotzdem bleibt den Unternehmen am Ende unterschiedlich viel übrig. Während Microsoft, Alphabet und Apple EBIT-Margen von über 20% aufweisen können, liegen Xiaomi, HP, Lenovo und Amazon im einstelligen Bereich – wobei man beim Unternehmen von Jeff Bezos (Amazon) ja weiß, dass viel mehr Wert auf den Cashflow als auf den Gewinn gelegt wird. Bei der Eigenkapitalquote stechen vor allem Samsung, Alphabet & und Xiaomi positiv hervor, während HP sogar ein negatives Eigenkapital aufweist – Apple liegt hier im unteren Mittelfeld. Und die Eigenkapitalrendite fällt auch sehr unterschiedlich aus, da diese wiederum vom Eigenkapital abhängt. Insgesamt machen Apple, Microsoft & Alphabet hinsichtlich dieser Kennzahlen den wohl überzeugendsten Eindruck. Trotzdem ist es extrem schwierig Unternehmen, die in so vielen unterschiedlichen Bereichen tätig sind, dementsprechend zu vergleichen. Daher werfen wir nun einen Blick auf die Marktanteile, die die Unternehmen ausgewählten Geschäftsbereichen haben.

Bei den Smartphones liefert sich Apple seit Jahren einen Zweikampf mit Samsung, wobei die Südkoreaner generell immer mehr Smartphones verkaufen. Bis vor kurzem hat sich der chinesische Konzern Huawei nah an Apple herangekämpft. Durch den Konflikt mit den USA und den damit einhergehenden Sanktionen ist Huawei jedoch aus den Top 5 gefallen. Den Platz als Verfolger hat nun Xiaomi eingenommen. Apple ist und bleibt damit einer der drei größten Smartphone-Hersteller der Welt. Interessant dabei ist, dass es Apple schafft höhere Preise als die meisten Konkurrenten durchzusetzen was natürlich der vorhandenen Kundenbindung zu verdanken ist.

So kosten das Samsung Galaxy S21 (MediaMarkt: 799 €; Amazon 799 €) und das Xiaomi Mi 10 (MediaMarkt: 599 €; Amazon 473 €) teilweise deutlich weniger als das iPhone 12 (MediaMarkt: 849 €; Amazon 849 €), wobei sich Samsung und Apple preislich mittlerweile angenähert haben.

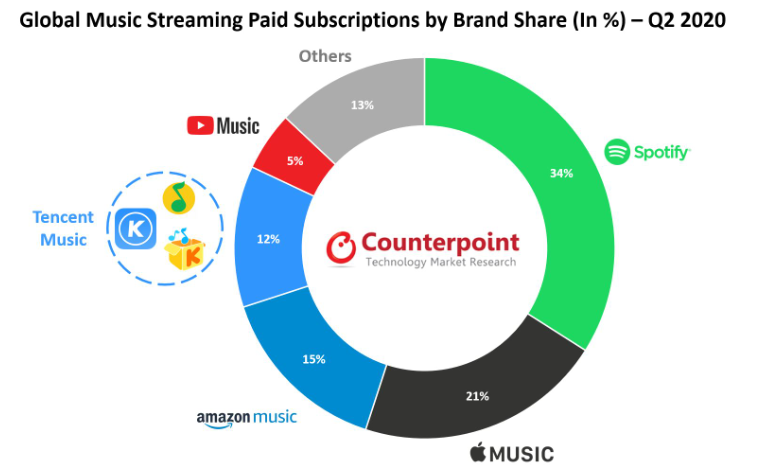

Da aber für Apple die Services eine immer wichtigere Rolle spielen, werfen wir noch einen exemplarischen Blick auf die weltweiten Marktanteile beim Musik-Streaming:

Man ist nach Anzahl der zahlenden Abonnenten auf Platz 2 hinter Platzhirsch Spotify. Und hier macht sich eben Apple’s vielzitiertes Ökosystem bemerkbar. Egal welchen neuen Services das Unternehmen anbieten möchte, das Angebot trifft auf einen treuen Kundenstamm, der bereit ist dafür Geld auszugeben. Und diese Kunden wandern in der Regel, sobald sie einmal bei Apple sind, auch nicht mehr ab.

Risiken

Apple ist immer noch sehr abhängig von einem Produkt, dem iPhone. Dieses ist weiterhin für über 50% des Umsatzes verantwortlich, was natürlich durchaus riskant ist. Jedoch baut das Unternehmen seit Jahren durch neue Produkte und den immer stärker werdenden Service-Bereich seine Abhängigkeit ab. Lag der Umsatzanteil des iPhones in den Geschäftsjahren 2016, 2017 und 2018 noch bei 63,4%, 60,8% und 62,1%, lag man 2019 (54,7%) und 2020 (50,2%) schon deutlich darunter.

Als Tech-Unternehmen muss der Konzern zudem alles daran setzen nicht von der Konkurrenz abgehängt zu werden. Die Welt verändert sich rund um die Uhr und der technologische Fortschritt wartet auf kein Unternehmen. Nokia war Ende der 1990er und Anfang der 2000er das Maß aller Dinge in Bezug auf Handys. Ja … und dann kam Apple und sein iPhone – and the rest is history. Das Nokia-Schicksal kann jedem Unternehmen – auch Apple – widerfahren. Daher sollte man immer berücksichtigen, dass der Wegfall der Innovationskraft – zwar bei allen Unternehmen, aber wohl bei Tech-Konzernen in besonderer Weise – ein nicht zu unterschätzendes Risiko ist.

Und dann haben wir die Risiken in Bezug auf so manches Kartellverfahren. Die großen Tech-Giganten werden den Regierungen langsam zu mächtig und es werden immer mehr Verfahren gegen sie eingeleitet um deren Vormachtstellung Einhalt zu gebieten. Beim Apfelkonzern gibt drei relativ prominiente Fälle. Das US-amerikanische Justizministerium nimmt den „Suchmaschinen-Deal“ zwischen Apple und Alphabet unter die Lupe. Apple erhält von Alphabet ca. 8 bis 12 Mrd. US-$ im Jahr dafür, dass die Suchmaschine Google auf den Geräten voreingestellt ist. Außerdem streitet man zum einen in den USA vor Gericht mit dem „Fortnite-Unternehmen“ Epic Games über die Monopolstellung von Apple’s App Store auf iOS-Geräten und den damit verbundenen Gebühren in Höhe von 30%, die alle App-Entwickler an Apple abdrücken müssen. Und zum anderen hat die EU-Kommission nach Beschwerde von Spotify ein Kartellverfahren gegen Apple eingeleitet, welches mehr oder weniger ins gleiche Horn stößt wie die Sache mit Epic Games. Diese kartellrechtlichen Angelegenheiten, die vor allem auch auf das Geschäftsmodell von Apple’s Ökosystem abzielen, sind die womöglich derzeit größten Risiken des Unternehmens.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 5,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 66.230 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 63 €

10% Sicherheitsmarge: 57 €

20% Sicherheitsmarge: 50 €

30% Sicherheitsmarge: 44 €

40% Sicherheitsmarge: 38 €

Buchwert: 4 €

Derzeitiger Aktienkurs (21.05.2021): 104 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Apple überzeugt. Das Unternehmen scheffelt Geld ohne Ende und verfügt durch seine Markenstärke und das in sich geschlossene Ökosystem (High Switching Costs) über zwei tiefe Burggräben. Mit Tim Cook hat man zudem einen hervorragenden CEO. Die Abhängigkeit vom iPhone ist zwar immer noch vorhanden und nicht ideal, aber sie wird nach und nach reduziert. Durch den weiterhin wachsenden Service-Bereich steigen die monatlichen Abo-Einnahmen und damit der konstante/stetige Anteil von Apple’s Cashflow, der mehr oder weniger unabhängig von Produktverkäufen ist.

Das größte Risiko bei Apple sind wohl die derzeit stattfindenden kartellrechtlichen Prüfungen und gerichtlichen Verfahren. Dabei sind einmalige Schadenszahlungen die ein Sache – unschön, aber wohl nicht wirklich kriegsentscheidend. Bei den Verfahren, die auf Apple’s Geschäftsmodell – also das in sich geschlossene Ökosystem – abzielen, sieht die Sache schon anders aus. Diesbezügliche Entscheidungen können den zukünftigen Unternehmenserfolg von Apple erheblich beeinflussen. Diese wird es aber wohl nicht so schnell geben, da die Fälle voraussichtlich durch mehrere Instanzen gehen werden und es Jahre dauern kann bis die finalen Urteile feststehen.

Und schlussendlich ist Apple aktuell natürlich noch ziemlich sportlich bewertet. Wir haben das Unternehmen aus Cupertino im wikifolio und dann natürlich auch in unseren privaten Portfolios – jeweils mit einer recht hohen Gewichtung. Daran wird sich derzeit auch nicht viel ändern. Apple, wie erwähnt, überzeugt uns. Trotzdem möchten wir derzeit bei der aktuellen Bewertung und auch aufgrund unserer hohen Gewichtung in den Portfolios, nicht mehr nachlegen – aber wir sehen auch keinen Grund jetzt Anteile zu verkaufen. Schlussendlich tun wir in Bezug auf Apple momentan einfach nichts.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Apple ein? Seid ihr investiert? Wie seht ihr die Risiken bei Apple? Ist die Aktie derzeit eurer Meinung nach überbewertet? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Apple: https://investor.apple.com/investor-relations/default.aspx#tabs_content–2021

Apple: https://investor.apple.com/sec-filings/default.aspx

Apple: https://www.apple.com/de/newsroom/2020/11/apple-unleashes-m1/

Apple: https://www.macrumors.com/guide/upcoming-apple-products/

Bloomberg: https://www.bloomberg.com/news/features/2021-02-09/this-is-how-tim-cook-transformed-apple-aapl-after-steve-jobs

Glassdoor: https://www.glassdoor.de/Bewertungen/Apple-Bewertungen-E1138.htm

Mac History: https://www.mac-history.de/zeitleiste-die-entwicklung-von-apple-seit-1976

Business Insider: https://www.businessinsider.com/history-of-apple-in-photos-2015-8?r=DE&IR=T

Statista: https://www.statista.com/statistics/271496/global-market-share-held-by-smartphone-vendors-since-4th-quarter-2009/

CNBC: https://www.cnbc.com/2020/06/20/apple-still-has-a-lot-of-room-to-grow-in-health-care.html

Heise: https://www.heise.de/news/Apple-Car-Erneut-Geruechte-ueber-Plattformstrategie-6054255.html

CNN Business: https://money.cnn.com/quote/shareholders/shareholders.html?symb=AAPL&subView=institutional

Heise: https://www.heise.de/news/Bericht-Google-zahlt-Milliarden-fuer-Suchmaschinendeal-mit-Apple-4938841.html

FAZ: https://www.faz.net/aktuell/wirtschaft/unternehmen/apple-gegen-epic-games-prozess-um-praktiken-im-app-store-17322254.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.