Heute geht es um Likes, Reels und das Metaverse. Letztes Jahr hat sich der Social-Media-Gigant umbenannt um zu zeigen wo die Musik künftig spielen soll. In der heutigen Inside-Analyse geht’s um Meta.

Meta Platforms Inc.

Im Oktober 2021 hat sich Facebook, Inc. in Meta Platforms, Inc. umbenannt und das zeigt wohin die Reise gehen soll – ins Metaverse. Das Metaversum ist eine Art digitale Parallelwelt. „800 Milliarden US-Dollar soll das Geschäft mit dem Metaversum schon im Jahr 2024 umfassen, prognostiziert der Finanzdienst Bloomberg Intelligence.

Und das, obwohl es das Metaverse als ein solches noch gar nicht gibt. Stattdessen wird Metaverse als Sammelbegriff für digitale, dreidimensionale Erlebniswelten verwendet, in der Menschen zusammenkommen, um zu spielen, einzukaufen, sich mit Kollegen zu treffen oder Konzerte zu besuchen.“ (Vgl. Handelsblatt: https://www.handelsblatt.com/technik/forschung-innovation/metaverse-das-steckt-hinter-dem-metaverse-hype-/28073180.html)

Laut einem Essay aus dem Jahre 2020 von Matthew Ball, seines Zeichen Venture Capitalist, soll das Metaverse sieben zentrale Punkte erfüllen:

„In dem Text heißt es zwar, „die vollständige Vision für das Metaverse bleibt schwer zu definieren, fantastisch und Jahrzehnte entfernt“, Ball definiert in seinem Essay aber nichtsdestotrotz sieben Kernattribute für das Metaverse:

- Das Metaverse kann niemals beendet oder pausiert werden. Es läuft immer weiter.

- Es ist live. Zwar laufen im Metaverse, wie auch in der realen Welt, zeitlich begrenzte Events ab. Das Metaverse als Ganzes findet jedoch in Echtzeit statt.

- Es gibt keine Obergrenze für die Teilnehmer:innen-Zahl.

- Das Metaverse hat seine eigene Wirtschaft. Firmen und Individuen können investieren, kaufen, verkaufen und für Arbeit innerhalb des Metaverse bezahlt werden.

- Das Metaverse umfasst die digitale Welt genauso wie die physische. Außerdem gibt es offene und geschlossene Plattformen innerhalb des Metaverse.

- Digitale Objekte sind innerhalb des Metaverse austauschbar. Als Beispiel nennt er Objekte aus Videospielen, die heute nur in dem jeweiligen Game genutzt werden können. Im Metaverse gäbe es, so Ball, jedoch immer die Möglichkeit, diese Objekte auch in einem anderen Kontext zu verwenden.

- Das Metaverse ist voll von Inhalten und „Erfahrungen“, die von Individuen, privaten Gruppen oder Unternehmen erstellt werden.“

(Vgl. t3n: https://t3n.de/news/metaverse-erklaert-hype-zukunft-1419141/)

Aber bis das Metaverse tatsächlich Realität bzw. virtuelle Realität wird muss der Konzern aus Menlo Park, Kalifornien, noch auf „herkömmliche“ Art Geld verdienen. Das macht er primär über Werbeanzeigen auf den zum Unternehmen gehörigen Social-Media-Plattformen.

Anhand der in 2021 neu-geschaffenen Segmente Family of Apps (FoA) und Reality Labs (RL) kann man aber auch schon erkennen, dass das Metaversum für den Zuckerberg-Konzern immer wichtiger wird. Wurden 2020 Facebook, Instagram, Messenger, WhatsApp und Facebook Reality Labs (Augmented & Virtual Reality inkl. Oculus) noch „in einer Reihe“ genannt, wird hier jetzt unterschieden.

Zur Family of Apps (FoA) gehören die Social-Media-& Nachrichten-Dienste Facebook, Instagram, Messenger und WhatsApp. Hier erzielte Meta 2021 gut 98% seines Umsatzes. Dort werden im Wesentlichen alle Einnahmen durch den Verkauf von Werbeplatzierungen erzielt. Unternehmen oder wer auch immer kann diese Werbeanzeigen kaufen, welche anschließend auf Facebook, Instagram, Messenger und Anwendungen und Webseiten von Drittanbietern ausgespielt werden.

Das zweite „neu-geschaffene“ Segment ist Reality Labs (RL). Der Umsatz dort, der aktuell lediglich ca. 2% des Konzernumsatzes ausmacht, wird durch den Verkauf von Hardwareprodukten wie Meta Quest (Virtual Reality (VR)), Facebook Portal (Videokommunikationsgeräte) und Wearables sowie zugehöriger Software und Inhalten erzielt.

Historie

2004

Mark Zuckerberg startet Facebook zusammen mit Dustin Moskovitz, Chris Hughes und Eduardo Saverin und erreicht noch im selben Jahr eine Million aktive Nutzer.

2005

thefacebook.com verzichtet auf das „the“ und wird zu Facebook.

2009

Facebook führt den „Like-Button“ ein.

2010

500 Millionen Nutzer sind auf Facebook aktiv.

2011

Der Facebook Messenger kommt auf den Markt.

2012

Facebook übernimmt Instagram für ca. 1 Mrd. US-$, geht an die Börse und erreicht eine Milliarde aktive Nutzer.

2013

Instagram führt Videos und Instagram Direct ein.

2014

Facebook verkündet die Übernahme von WhatsApp für ca. 19 Mrd. US-$ und Oculus für ca. 2 Mrd. US-$.

2015

Das Virtual Reality-Headset Oculus Rift kommt auf den Markt und Facebook Live wird eingeführt.

2016

Instagram Stories, Facebook Marketplace, Workplace und Videoanrufe auf WhatsApp werden eingeführt.

2017

Der WhatsApp-Status und Instagram Shopping werden ausgerollt. Zudem erreicht Facebook die Marke von zwei Milliarden monatlichen Nutzern und WhatsApp die Marke von einer Milliarde täglichen Nutzern.

2018

Die WhatsApp Business App kommt auf den Markt und Instagram erreicht die Marke von einer Milliarde monatlichen Nutzern.

2019

Facebook Pay wird eingeführt.

2020

Facebook Shops kommt auf den Markt, Instagram führt Reels ein und WhatsApp ermöglicht Bezahlungen über die App.

2021

Facebook ändert den Unternehmensnamen auf Meta.

Gegenwart

Die Einnahmen von Meta sprudeln. Im Geschäftsjahr 2021 konnte der Facebook-Konzern seinen Umsatz um über 37% gegenüber dem Vorjahr auf 117,9 Mrd. US-$ steigern. Das EBIT stieg im gleichen Zeitraum um über 43% auf knapp 46,8 Mrd. US-$ und auch der Gewinn konnte ähnlich stark um ca. 35% auf knapp 39,4 Mrd. US-$ zulegen.

Werfen wir einen Blick auf die beiden einzelnen Segmente Family of Apps (FoA) und Reality Labs (RL) und starten wir mit den Werbeeinnahmen der Social-Media-Plattformen & Nachrichten-Dienste.

Der Bereich Family of Apps (FoA) umfasst Facebook, Instagram, Messenger, WhatsApp und auch andere Dienste. Die primäre Einnahmequelle ist Werbung (Advertising). Die Einnahmen werden durch Werbeanzeigen auf Facebook, Instagram, Messenger und Anwendungen und Webseiten von Drittanbietern erzielt. Die Kunden bezahlen Meta auf Basis der Anzahl der gelieferten Impressionen (Impression-based Ads) oder der Anzahl der Aktionen wie z.B. Klicks (Action-based Ads).

Außerdem gibt es noch sonstige Einnahmen (Other revenue), die bspw. Gebühren, die Entwickler für die Zahlungsinfrastruktur von Meta bezahlen, umfassen.

FoA konnte den Umsatz im Geschäftsjahr 2021 um knapp 37% auf knapp 115,7 Mrd. US-$ steigern. Advertising war für über 99% des FoA-Umsatzes verantwortlich, Other revenues steuerte knapp 1% bei. Damit lag der Anteil am Gesamtumsatz von FoA 2021 bei ca. 98% (2020: knapp 99%). Der reine Werbeanteil (Advertising) lag 2021 bei über 97% (2020: ca. 98%).

Der Umsatzanstieg lässt sich sowohl auf den gestiegenen durchschnittlichen Preis je Anzeige (Erholung der Nachfrage nach dem ersten Coronajahr) als auch auf die gestiegene Anzahl der „ausgelieferten“ Anzeigen zurückführen (anhaltendes Wachstum des Onlinehandels).

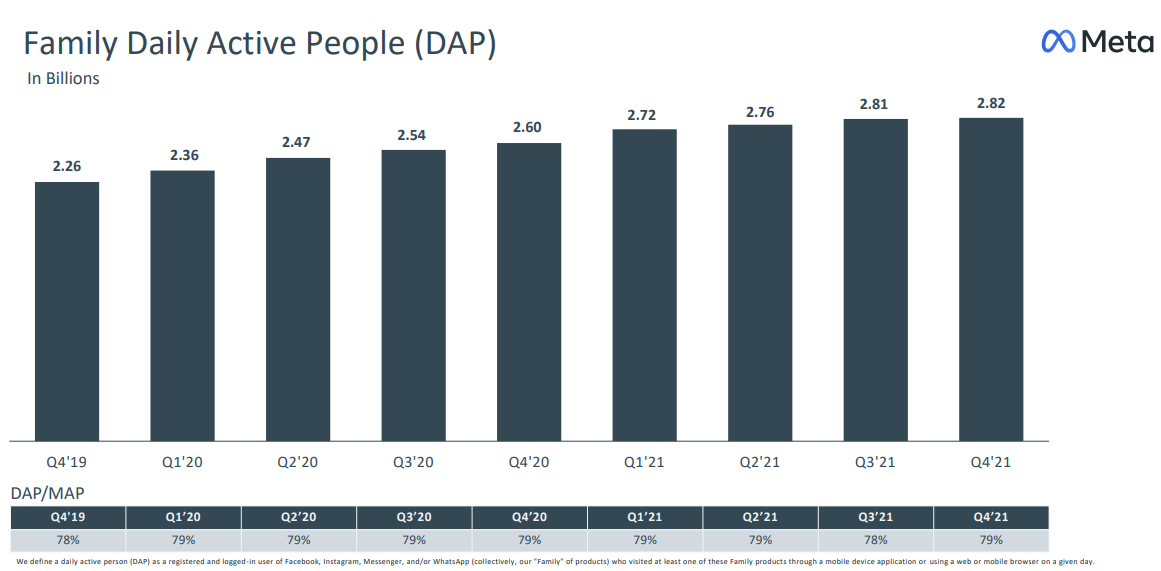

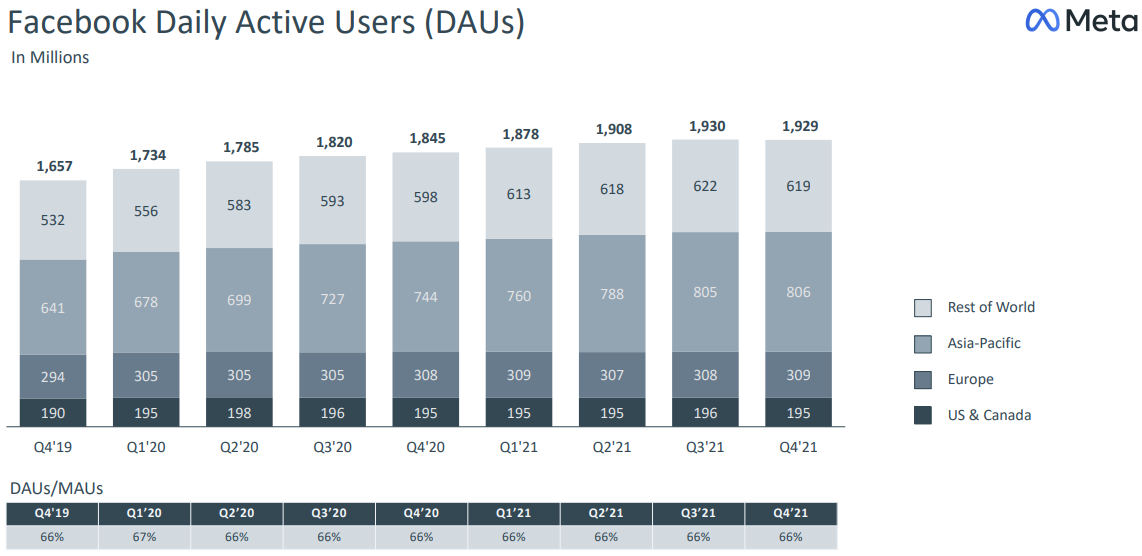

Sowohl für den Preis je Anzeige als auch für die Anzahl der Anzeigen ist die Beliebtheit der Social-Media-Plattformen von Meta wichtig. Desto mehr Nutzer sich auf den Plattformen tummeln, desto besser kann Meta die Anzeigen personalisieren, da man auf mehr Daten zugreifen kann. Das steigert die Qualität und damit den Wert der Anzeigen. Außerdem führen mehr User dazu, dass auch mehr Unternehmen, etc. Anzeigen auf den Meta-Plattformen schalten wollen, da sie höhere Reichweiten erzielen, also mehr Leute ansprechen können. Somit steigt der Preis je Anzeige durch die gestiegene Nachfrage und auf der anderen Seite können bei mehr Nutzern auch mehr Anzeigen ausgeliefert werden. Zukünftig erwartet das Management weiterhin, dass der Werbeumsatz sowohl durch den Preis als auch durch die Anzahl der „Auslieferungen“ steigt. Daher sollten wir aber auch einen Blick auf die Beliebtheit der Meta-Plattformen werfen. Zu den wichtigsten Kennzahlen für Meta gehören hier DAP (Daily Active People) und MAP (Monthly Active People). Als DAP zählt ein registrierter Nutzer, der sich mindestens einmal am Tag auf der jeweiligen Plattform über ein mobiles Endgerät oder eine Desktop-Anwendung eingeloggt hat. Das gilt analog auch für MAP außer, dass sich der Nutzer hier mindestens einmal in den letzten 30 Tagen eingeloggt haben muss.

Family DAP umfasst Facebook, Instagram, Messenger und WhatsApp. Damit ein Nutzer zu den Family DAP gezählt wird, muss er sich bei einer der vier Meta-Plattformen eingeloggt haben, egal auf welcher. Im Jahresvergleich (Q4 2021 zu Q4 2020) sind die täglich aktiven Nutzer um über 8% gestiegen. Ca. 79% der monatlich aktiven Nutzer sind täglich auf einer der Plattformen aktiv. Man sieht aber, dass sich das Wachstum der täglich aktiven Nutzer im letzten Quartal verlangsamte hat bzw. fast stagniert. Das ist jetzt generell kein so gutes Zeichen und sollte zukünftig auch weiter beobachtet werden.

Was ebenfalls nicht so rosig aussieht, ist die Rolle, die Facebook spielt.

Bei Facebook (inkl. Messenger) ist die Nutzerzahl (DAU = Daily Active User) im letzten Quartal sogar leicht zurückgegangen. „Okay“ könnte man sagen. Was soll’s?

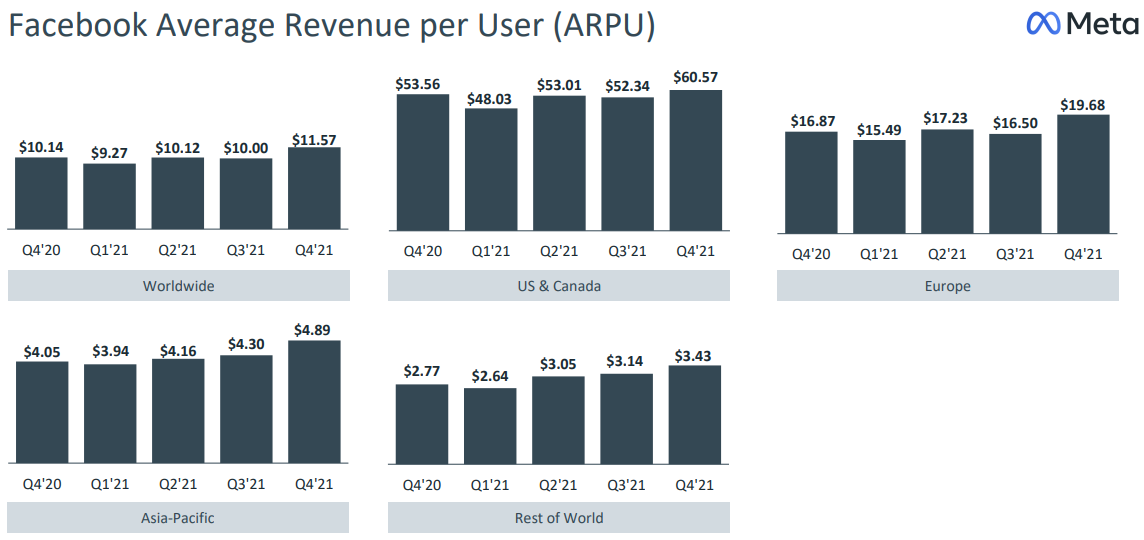

Der Umsatz je Nutzer ist auf Facebook überdurchschnittlich hoch im Vergleich zum Durchschnitt der ganzen Plattform-Familie – 11,57 US-$ zu 9,39 US-$. Somit nimmt Meta mit Facebook zwar überdurchschnittlich viel Geld pro Nutzer ein, aber es kommen nicht mehr wirklich viel neue aktive Nutzer hinzu – das Wachstum auf Jahresebene (Q4 2021 zu Q4 2020) betrug lediglich knapp 5%. Das sehen wir durchaus kritisch. Aktuell schafft es Facebook zwar noch den Umsatz je Nutzer zu steigern – von ø 10,14 US-$ in Q4 2020 auf ø 11,57 US-$ in Q4 2021 – und im globalen Vergleich haben vor allem die Regionen außerhalb von US & Canada (60,57 US-$) und Europe (19,68 US-$) noch Luft nach oben, aber auch das wird stark davon abhängen wie beliebt Facebook als Social-Media-Plattform in Zukunft bleiben wird.

Im Segment Reality Labs (RL) wird der Umsatz durch den Verkauf von Hardwareprodukten wie Meta Quest, Facebook Portal und anderen Wearables sowie zugehöriger Software und Inhalten erzielt.

Hier konnte der Umsatz im Vergleich zum Vorjahr auf knapp 2,3 Mrd. US-$ verdoppelt werden, was immer noch einem Umsatzanteil leidglich knapp 2% entspricht (2020: ca. 1%). Der Grund für den Umsatzanstieg lag schlicht und ergreifend daran, dass mehr Hardwareprodukte verkauft werden konnten.

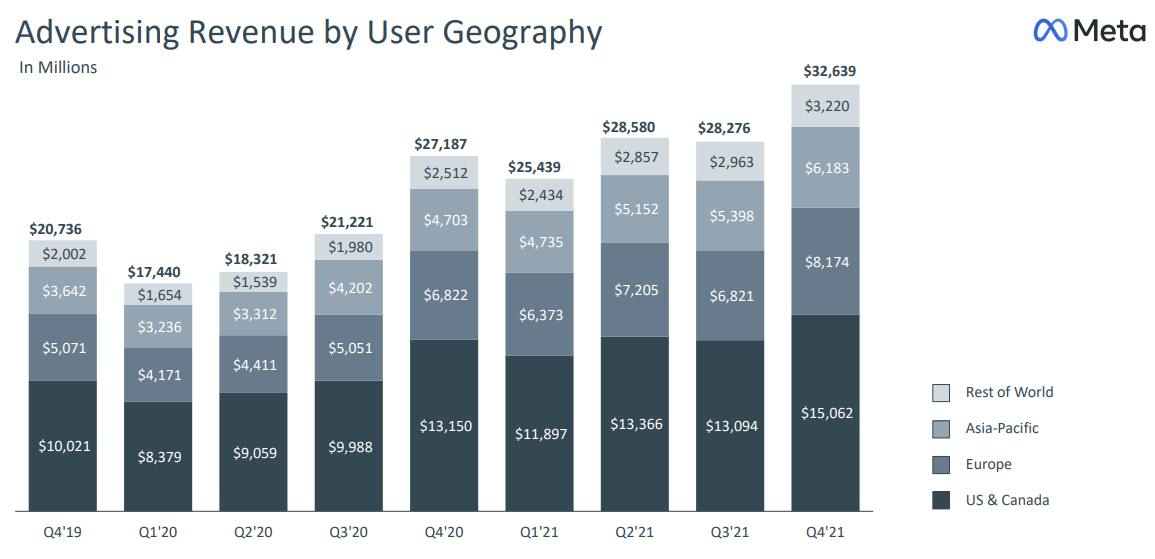

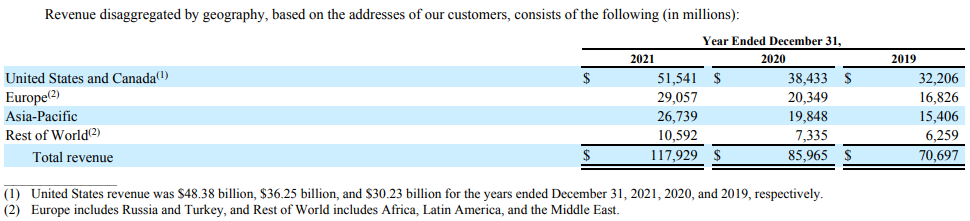

Ein kurzer Blick auf die Umsatzaufteilung nach den einzelnen Regionen zeigt, dass Meta knapp 44% des Umsatzes in den USA und Kanada verdient (2020: knapp 45%). Die am schnellsten wachsenden Regionen sind jedoch Rest of World (Afrika, Lateinamerika & Mittlerer Osten) mit einem Umsatzwachstum von über 44% und Europe mit knapp 43% Wachstum.

Das Thema Profitabilität ist bei den beiden Segmenten sehr schnell abgehandelt. Während FoA 2021 mit einer EBIT-Marge von über 49% glänzt (2020: über 46%), arbeitet RL weiterhin defizitär und hat das negative EBIT im Vergleich zum Vorjahr sogar weiter „ausgebaut“ – frei nach dem Motto „Alles für das Metaverse!“. Dementsprechend wird RL aktuell von FoA mehr oder weniger quersubventioniert.

Und jetzt fokussiert sich der Zuckerberg-Konzern auf das Metaverse. Das hat man mit der Namensänderung letztes Jahr von Facebook, Inc. in Meta Platforms, Inc. sehr deutlich gemacht. Und beim Metaversum gilt für Meta klotzen und nicht kleckern. „Meta, the company that Mr. Zuckerberg founded as Facebook, said that its Reality Labs division, which makes virtual-reality goggles, smart glasses and other yet-to-be-released products, lost more than $10 billion in 2021 as it built the business. Those products are key to Mr. Zuckerberg’s vision of the metaverse, a next generation of the internet where people would share virtual worlds and experiences across different software and hardware platforms.“ (Vgl. The New York Times: https://www.nytimes.com/2022/02/02/technology/meta-facebook-earnings-metaverse.html)

Das „Feeling of presence“ hat für Mark Zuckerberg hierbei einen hohen Stellenwert, weshalb auch so viel in Augmented Reality (AR = digitale, künstlich erschaffene Elemente in der realen Welt), Virtual Realitiy (VR = vollkommen digitale, künstlich erschaffene Welt) und darüber hinaus investiert wird.

Und jetzt kommt aber unser persönliches Problem mit dem Metaversum. Für uns ist das Metaverse eine Blackbox. Irgendwie stellen wir uns es ein bisschen vor wie im Film Ready Player One von Steven Spielberg, aber ehrlich gesagt fehlt uns die Fantasie und/oder Intelligenz um wirklich einschätzen zu können wie das Metaverse aussehen und funktionieren soll/wird und welches Potential darin steckt. Deswegen bleibt uns persönlich hier nichts anderes übrig als das komplette Thema Metaverse bei der Bewertung von Meta außen vor zu lassen und uns „lediglich“ darauf zu konzentrieren, womit Meta jetzt schon sein Geld verdient – Werbeeinnahmen aus den Social-Media-Plattformen & Nachrichten-Diensten.

Kennzahlenanalyse

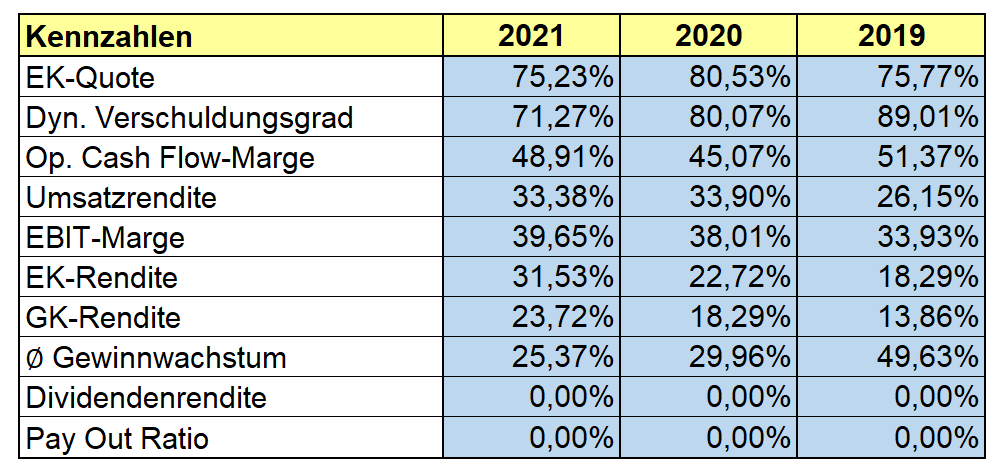

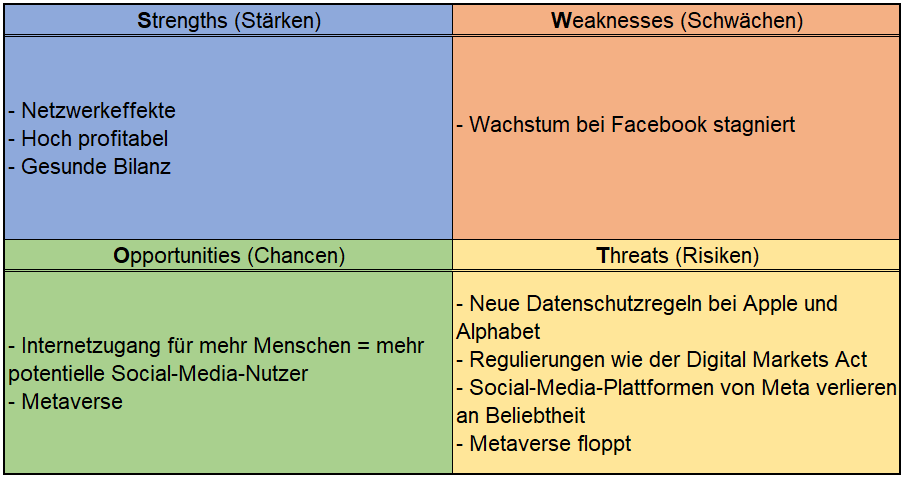

Wir denken ein kurzer Blick auf die Zahlen genügt um Meta das Prädikat „ausgezeichnet“ zu geben. Die Eigenkapitalquote liegt bei sehr starken 75%, wobei diese zu ihren Hoch-Zeiten in 2016 sogar bei 91% lag. Der Mutterkonzern von Facebook ist dabei so gut wie schuldenfrei und hat einen dynamischen Verschuldungsgrad von lediglich 71%, was bedeutet, dass das Unternehmen die gesamten Verbindlichkeiten binnen eines Jahres nur mit Hilfe des operativen Cashflows zurückzahlen könnte.

Und auch die EBIT-Marge spricht eine eindeutige Sprache mit knapp 40% in 2021. Ja, sie war auch schon mal bei 50% (2017), aber der Stand heute ist immer noch überragend. Sogar die Eigenkapitalrendite liegt trotz der hohen EK-Quote immer noch bei 32%. Das Gewinnwachstum wiederum flacht auf hohem Niveau ab.

Lediglich eingefleischte Freunde der Dividende werden etwas zu meckern haben, da Meta keine ausbezahlt. Für uns spielt das keine so gewichtige Rolle, solange das Unternehmen klug in sich selbst investiert.

Qualitative ANalyse

Meta ist ein Konglomerat bestehend aus diversen sozialen Netzwerken und Messenger-Diensten wie Facebook, Instagram und WhatsApp, die es Nutzern erlauben sich untereinander auszutauschen. Die ursprüngliche Idee hinter Facebook war simpel: Freunde sollten sich miteinander vernetzen können, Fotos austauschen und gegenseitig kommentieren können.

Mittlerweile hat sich das etwas ausgebaut. Meta berichtet in zwei Segmenten, Family of Apps (FoA) und Reality labs (RL). Der erste Bereich besteht aus Facebook, Instagram, Messenger und WhatsApp. Geld verdient Meta fast ausschließlich durch Werbung auf den diversen Plattformen. Reality Labs dagegen beschäftigt sich mit dem Geschäftsbereich, auf den Meta in Zukunft verstärkt setzen will. Hier geht es um Augmented Reality (erweiterte Realität – ein Zusammenspiel von analogem und digitalem Leben, wie bspw. bei Pokémon Go) und Virtual Reality (virtuelle Realität – rein „digitale Wirklichkeit“).

Grundlage des Geschäftsmodells von Meta sind die Daten, welche von den Nutzern gesammelt werden um personalisierte Werbeanzeigen ausliefern zu können.

Der Konzern hat einen Burggraben, der fast für Meta erfunden wurde. Es handelt sich um den Netzwerkeffekt. Je mehr Leute sich auf den Plattformen von Meta tummeln, desto attraktiver wird es für andere auch darauf zu sein und desto schwieriger wird es für Konkurrenten ähnliche Plattformen aufzubauen. Dementsprechend steigt auch der Wert der Anwendungen bzw. der Anzeigen, die auf den Plattformen von Meta geschaltet werden.

„Take Facebook and Instagram as examples. As more users join the apps, the more likely they are to find friends, family and groups to engage with through pictures, videos and posts. Additionally, users are unlikely to switch to a competing social network if it doesn’t have a user’s personal connections. For established platforms, network effects discourage existing users from leaving a platform and create barriers to entry for competitors, thus establishing a strong competitive moat around the business.” (Vgl. Diamond Hill: https://www.diamond-hill.com/insights/a-379/network-effect-one-of-technologys-most-powerful-forces.fs)

Es hätte daher wohl niemand erwartet, dass überhaupt irgendwer Facebook Konkurrenz machen könnte. Dennoch zeigt TikTok auf beeindruckende Weise, dass auch der breiteste Burggraben zumindest etwas schmaler gemacht werden kann.

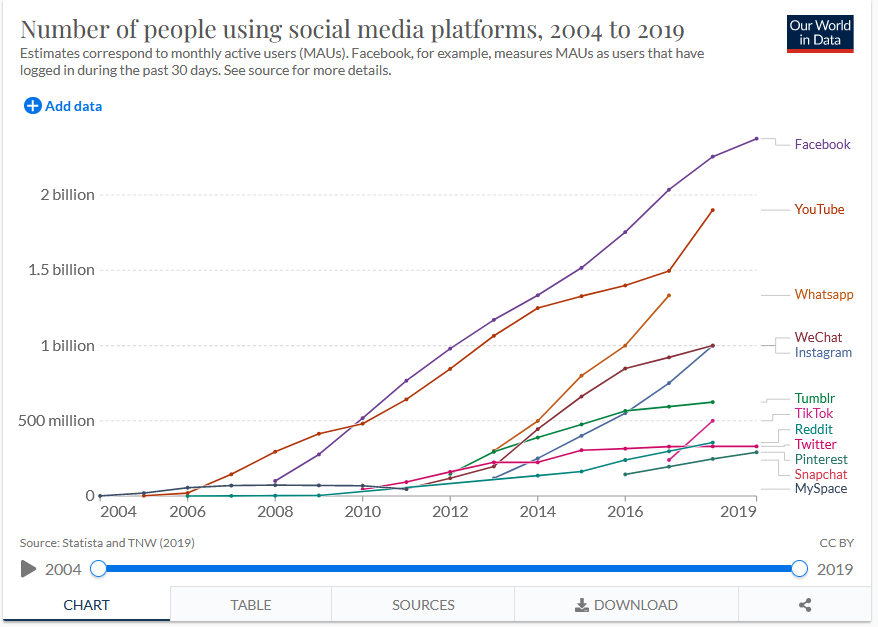

Der Siegeszug von Facebook begann bereits 2004 und anhand nachfolgender Grafik lässt sich auch sehr schön die Entwicklung der einzelnen Dienste bis 2019 verfolgen:

Wie ihr sehen könnt sind Facebook, aber auch YouTube und WhatsApp ganz oben mit dabei. Und wer denkt, dass hier bereits die Grenze erreicht ist, den können wir eines Besseren belehren.

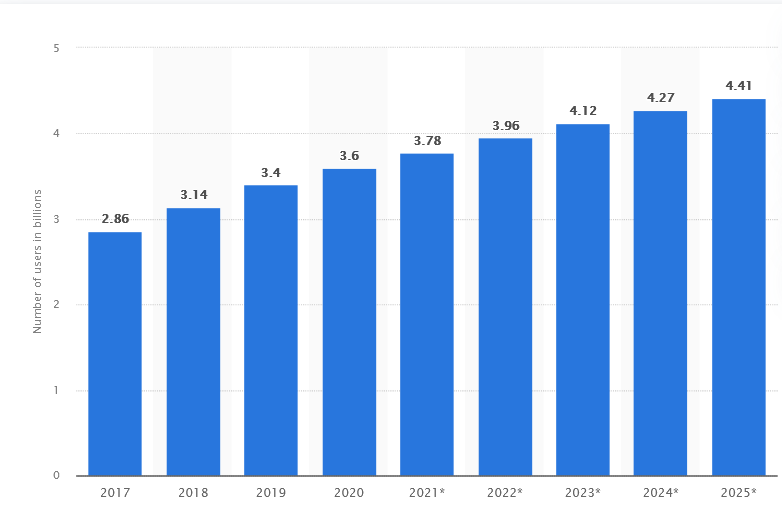

Laut Hootsuite verbringt die Weltbevölkerung im Schnitt ca. 2,5 Stunden pro Tag mit Social-Media-Konsum. Spitzenreiter im Ranking ist Nigeria mit über 4 Stunden. Aufs Treppchen schaffen es ebenfalls noch die Philippinen (auch über 4 Stunden) und Ghana (knapp unter 4 Stunden). Unsere US-amerikanischen Freunde kommen auf ca. 2 Stunden 14 Minuten und Deutschland „nur“ auf 1 Stunde 29. Einsames Schlusslicht bildet Japan mit knapp 51 Minuten.

Zudem ist es so, dass es weltweit ca. 4,95 Mrd. Internetnutzer gibt, von denen 4.62 Mrd. oder 93,3% auch Social Media nutzen. Die Gleichung Internetnutzer = Social-Media-Nutzer stimmt also in vielen Fällen.

Somit hat sogar Meta, trotz seiner Größe noch Potential zu wachsen, auch wenn die Marktanteile immer umkämpfter werden. Aber vor allem Facebook tut sich beim Wachstum in letzter Zeit immer schwerer, was man anhand der Entwicklung der monatlich oder täglich aktiven Nutzern sehen kann.

Und wenn wir bei Wachstum sind, kommen wir um das Metaverse nicht herum. Dieses soll bis 2028 laut Emergen Research jährlich um Sage und Schreibe 43% pro Jahr wachsen – ausgehend von einem Marktvolumen von ca. 47 Mrd. US-$ in 2020. Die tatsächlichen Anwendungsfälle verstehen wir bisher immer noch nicht so wirklich, weswegen wir diese ganze Thematik zumindest in unserer Bewertung ausklammern.

Für Meta verantwortlich zeichnet sich natürlich CEO und Gründer Mark Zuckerberg. Dieser hält Stand Dezember 2021 immer noch 16,8% der Aktien von Meta. Es gibt nicht viele Unternehmenschefs, die dermaßen als Aushängeschild „ihres“ Unternehmens gelten. Obwohl sein Unternehmen zu den wertvollsten und einflussreichsten Konzernen der Welt gehört, ist auch nicht alles Gold was glänzt. Vor allem in den letzten Jahren mussten sich Meta und auch Zuckerberg persönlich öfters vor Gericht verantworten hinsichtlich Kontroversen zu Datenschutz & Co.

Meta hat in Sachen Shareholder Value zwar seit 2017 ein Aktienrückkaufprogramm mit offenem Ende, aber sehr viel ausgeführt wurde davon bisher nicht – und Dividende gibt’s auch keine.

Konkurrenz- & Wettbewerbsanalyse

Für Meta gibt es Konkurrenten zu Hauf.

„We compete with companies providing connection, sharing, discovery, and communication products and services to users online, as well as companies that sell advertising to businesses looking to reach consumers and/or develop tools and systems for managing and optimizing advertising campaigns.” (Vgl. Meta: https://investor.fb.com/financials/default.aspx)

Zu den wichtigsten Wettbewerbern – vor allem im Bereich der Werbeanzeigen – gehören Amazon (Amazon Advertising), Apple, Alphabet (Google & YouTube), Microsoft, Tencent (WeChat), Twitter, Snap Inc (Snapchat) und TheTradeDesk.

2020 hatte Meta mit rund 78 Mrd. € ungefähr so viel Umsatz wie Konkurrent Tencent aus China erzielt. Die US-amerikanische Social-Media-Konkurrenz um Twitter (3,4 Mrd. €) und Snap Inc (2.3 Mrd. €) hängt hier doch um Welten zurück. Im Bereich der EK-Quote liegt Meta mit grandiosen 80,5% noch vor Schwergewicht Alphabet (69,6%) und Twitter (59,6%). In Sachen Profitabilität muss man sich hinsichtlich der EBIT-Marge von 38% nur Tencent (38,2%) geschlagen geben und landet noch knapp vor Microsoft (37%). Auch die EK-Rendite von Meta ist mit 22,7% – vor allem im Hinblick auf die hohe EK-Quote – im Vergleich auch spitze und wird lediglich von Amazon (22,8%) in den Schatten gestellt, die aber eine wesentlich kleinere EK-Quote (29,1%) aufweisen.

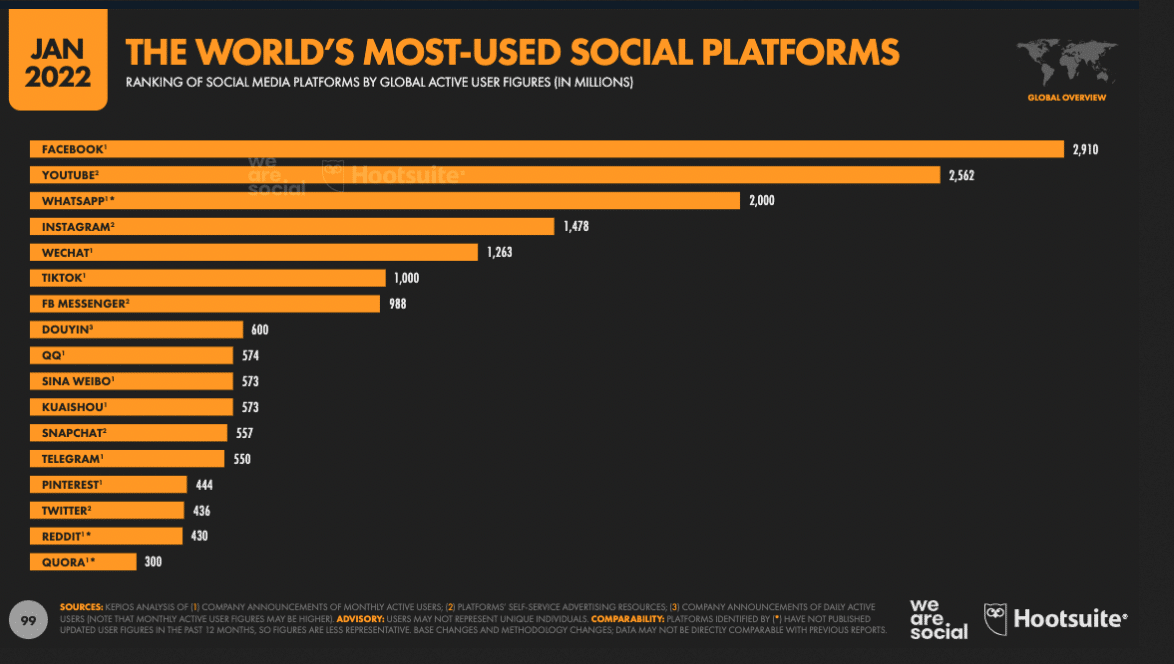

Werfen wir einen genaueren Blick auf das kompetitive Marktumfeld.

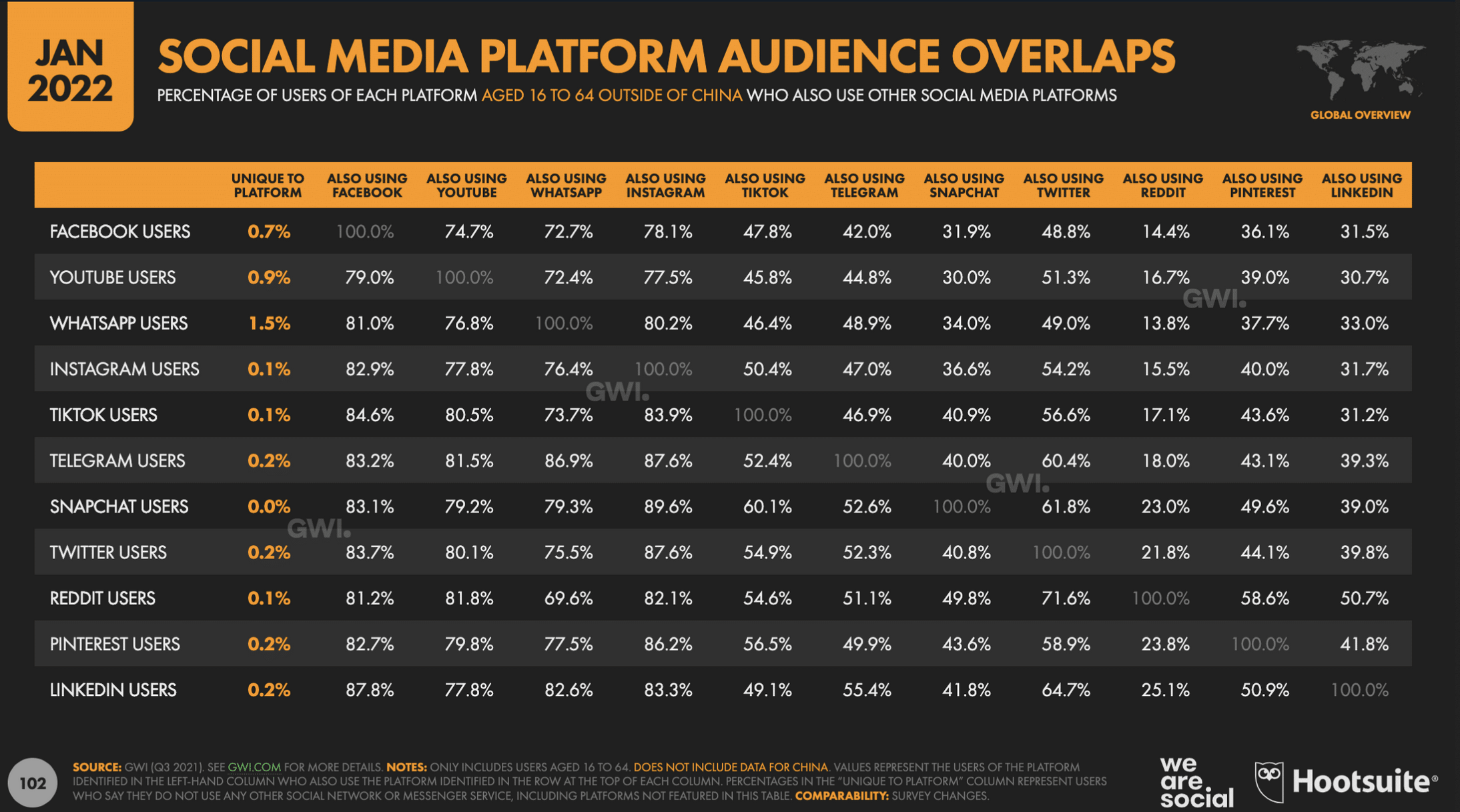

Facebook hat demnach knapp 2,9 Mrd. aktive Nutzer, gefolgt von YouTube (2,6 Mrd.), WhatsApp (2,0 Mrd.), Instagram (1,5 Mrd.), WeChat (1,3 Mrd.) und TikTok (1,0 Mrd.). Allein die ersten 4 Plätze werden von drei Meta-Diensten belegt, was wirklich sehr stark ist.

Ein ähnliches Bild ergibt sich, wenn man sich die App-Downloads im App Store (Apple) bzw. Google Play (Alphabet) genauer ansieht:

Die Downloads geben nicht den Stand der aktien Nutzerzahlen wieder, aber erfüllen einen anderen Zweck. Man kann von ihnen etwas besser ablesen wo die Reise hingehen könnte. Und da sieht es für Meta noch gut aus. Auf Platz 1 liegt Instagram, gefolgt von TikTok, Facebook, WhatsApp, Telegram und Snapchat. Wie bereits erwähnt ist vor allem TikTok weiterhin auf dem Vormarsch und hatte in letzter Zeit oftmals die Nase vor Instagram.

Interessant ist auch wofür die Nutzer die Seiten beispielweise verwenden.

Etwa 31% nutzen regelmäßig Facebook um sich über Nachrichten zu informieren. Nur noch YouTube (22%) und Twitter (13%) können dies ebenfalls von sich behaupten.

Und was man in der Konkurrenzdiskussion nicht außer Acht lassen sollte ist folgender Punkt. Nur weil jemand TikTok nutzt, heißt das noch lange nicht, dass das eine Nutzung von Facebook ausschließt, ganz im Gegenteil.

Beispielsweise nutzen fast 85% der TikTok-Nutzer ebenfalls Facebook und 81% WhatsApp. Und auch wer Snapchat nutzt ist Facebook (83%), Instagram (83%) und WhatsApp (81%) keinesfalls abgeneigt.

In der Vergangenheit war es außerdem oft so, dass Meta Konkurrenten entweder aufgekauft (Instagram, WhatsApp) oder schamlos kopiert (Instagram Reels (TikTok), Instagram Stories (Snapchat)) hat. In letzter Zeit bekommt Meta bei der Variante „aufkaufen“ aber immer mehr Gegenwind durch die Kartellbehörden.

Risiken

Bei Meta haben wir doch recht viele Risiken identifizieren können, die es zu beachten gibt. So hat Apple ein Update für seinen Safari-Browser veröffentlicht, welches die Verwendung von Cookies von Drittanbietern einschränkt. Das geht natürlich zu Lasten von Meta, da es für das Unternehmen schwieriger wird an Daten zu kommen und dementsprechend die Relevanz der Anzeigen beeinträchtigt. „Daneben konkretisierte er auch erstmals das Ausmaß des finanziellen Schadens durch strengere Datenregeln von Apple. […] Um die Onlineaktivitäten von Nutzern per „Tracking“ nachverfolgen und für die Auswahl maßgeschneiderter Anzeigen auswerten zu können, ist nun eine ausdrückliche Zustimmung beim Öffnen von Apps notwendig. Marktforschungsdaten zufolge lehnen viele iPhone-Nutzer das ab. Meta sagte voraus, das werde in diesem Jahr 10 Milliarden Dollar Umsatz kosten.“ (Vgl. FAZ: https://www.faz.net/aktuell/wirtschaft/neue-datenregeln-google-versetzt-meta-weiteren-schlag-17814458.html)

Und mit der Privacy Sandbox für Android schlägt Alphabet in die gleiche Kerbe. Today, we’re announcing a multi-year initiative to build the Privacy Sandbox on Android, with the goal of introducing new, more private advertising solutions. Specifically, these solutions will limit sharing of user data with third parties and operate without cross-app identifiers, including advertising ID. (Vgl. Google: https://blog.google/products/android/introducing-privacy-sandbox-android/)

Durch das Apple-Update erwartet Meta einen Umsatzrückgang von 10 Mrd. US-$ in 2022 und die zukünftigen Datenschutzänderungen bei Alphabet könnten wohl in der gleichen Größenordnung spielen.

Natürlich muss der Zuckerberg-Konzern nicht nur mit den Regeln von anderen Tech-Konzernen klarkommen, sondern auch mit den Regeln der Regierungen und diese nehmen die großen Tech-Giganten immer stärker ins Visier. So hat sich bspw. die EU kürzlich auf den Digital Markets Act (DMA) geeinigt, der Meta und Co. das Leben schwieriger machen soll. Bspw. sollen große Messenger-Dienste wie eben WhatsApp Interoperabilität gewährleisten, d.h. WhatsApp-Nachrichten könnten dann auch mit andern Messenger-Diensten wie Signal empfangen werden. Die im Digital Markets Act als Gatekeeper (Internetplattformen mit mehr als 7,5 Mio. € Jahresumsatz oder 75 Mrd. € Marktkapitalisierung und einer gewissen Nutzerzahl) bezeichneten Unternehmen sollen davon abgehalten werden den Wettbewerb zu verzerren. Das betrifft also nicht nur den Facebook-Konzern, aber diesen eben auch.

Auch Übernahmen – durchaus ein Mittel der Wahl von Meta (Instagram, WhatsApp, und so weiter und sofort) – werden für die Unternehmen immer schwieriger. Kleines Beispiel gefällig? Nehmen wir doch gleich Meta – passt ja irgendwie: 2020 hatte der damals noch als Facebook firmierende Internetkonzern Meta die GIF-Suchmaschine Giphy für 400 Millionen US-Dollar übernommen. Jetzt verlangt die britische Wettbewerbsbehörde CMA, dass der Kauf rückgängig gemacht wird. Die Behörde begründet die Entscheidung damit, dass der Kauf den Wettbewerb im Social-Media-Bereich mindern würde. Meta kritisiert die Entscheidung und erwägt, Einspruch einzulegen. (Vgl. t3n: https://t3n.de/news/facebook-meta-giphy-wettbewerb-1433021/)

Die See wird rauer.

Ein großes Risiko bei den Social-Media-Plattformen von Meta und damit für den Unternehmenserfolg ist die Beliebtheit der einzelnen Social-Media-Plattformen. Bei Facebook kann man bereits das etwas abflachende Wachstum sehen und Meta hat auch erkannt, dass es mit TikTok ernstzunehmende Konkurrenz gibt und hat als „Reaktion“ die Reels bei Instagram eingeführt.

Trotzdem bleibt der Konkurrenzdruck durch TikTok hoch, so war die chinesische App letztes Jahr laut SensorTower in vielen Monaten die App, welche weltweit am meisten gedownloadet wurde (ohne Mobile Games). Das schließt aber nicht aus, dass TikTok-Nutzer auch auf den Plattformen von Meta unterwegs sind.

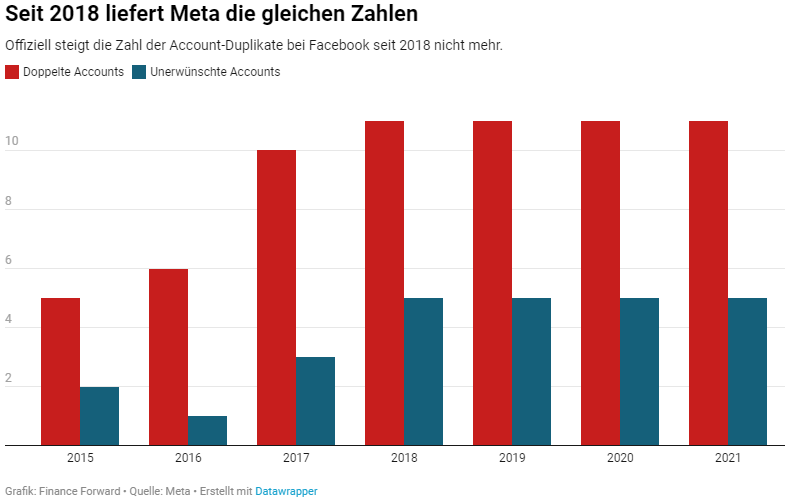

Auch der Umgang von bspw. Instagram mit Fake-Profilen wird nicht sonderlich zur Beliebtheit beitragen. Vor allem in der Finanzecke – hier bekommen wir es zumindest verstärkt mit – scheint das ein immer größeres Problem zu werden. Hierzu gab es erst in diesem Jahr einen sehr guten Artikel auf Finance Forward: „Klöckner vermutet dahinter Kalkül. „Es ist technisch möglich, diese Accounts schnell zu löschen, das wissen wir ja bereits“, sagt er im Gespräch mit Finance Forward. „Aber: Wenn Instagram damit einmal anfängt, dann verlieren sie sofort eine große Zahl an Nutzern.“ Auf der Grundlage der von Meta selbst kommunizierten Zahl an Account-Duplikaten (elf Prozent) könnten das mindestens hundert Millionen sein, die über Nacht weg wären, mutmaßt er. Das würde das Geschäftsmodell gefährden – und an den Kapitalmärkten entsprechend bestraft werden.“ (Vgl. Finance Forward: https://financefwd.com/de/scams-instagram/)

Das ist natürlich aus mehreren Gründen riskant:

1. Es wirkt sich negativ auf das Nutzerlebnis aus.

2. Große Influencer könnten die Schnauze voll haben und die Plattform verlassen.

3. Meta könnte gesetzlich zu einem strengeren Umgang mit diesen Accounts verpflichtet werden, was wohl eine verstärkte Löschung und dementsprechend auch eine geringere ausgewiesene Nutzerzahl nach sich ziehen würde.

Und mit einer weniger beliebten Plattform lässt sich schlussendlich auch weniger Geld verdienen.

Zu guter Letzt könnte auch das Metaverse für Meta weit weniger erfolgreich werden als man vielleicht hofft und dann hätte man wohl einige Milliarden US-$ in den Sand gesetzt.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 5,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 2.852 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 164 €

10% Sicherheitsmarge: 147 €

20% Sicherheitsmarge: 131 €

30% Sicherheitsmarge: 114 €

40% Sicherheitsmarge: 98 €

Buchwert: 44 €

Derzeitiger Aktienkurs (04.04.2022): 225 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Meta zu bewerten ist echt nicht so einfach. Daher müssen wir für uns persönlich erst einmal eine Sache festlegen. Wir können das Metaversum in nicht einschätzen. Wir können nicht abschätzen wie der ganze Spaß einmal aussehen soll und auch nicht wie das Metaverse von den Menschen angenommen wird. Dafür sind wir zu doof – und das wissen wir zumindest. Also bleibt uns nichts anderes übrig als das Potential des Metaversums bei der Unternehmensbetrachtung komplett auszuklammern. Dementsprechend können wir uns nur auf das stürzen womit Meta jetzt schon viel Geld verdient – die Werbeanzeigen auf den Social-Media-Plattformen und Messenger-Diensten. Auch wenn es hier für das Unternehmen vielleicht nicht mehr so rosig aussieht wie noch vor ein paar Jahren (Datenschutzregeln von Apple & Alphabet, Regulierungen, …), ist der Zuckerberg-Konzern mit Facebook, Instagram und WhatsApp doch immer noch bullenstark aufgestellt und scheffelt Geld wie Heu. Um trotz der Risiken immer noch ruhig schlafen zu können – und Schlaf ist uns wichtig – ist für uns eine entsprechend hohe Sicherheitsmarge eine notwendige Bedingung für eine Investition in Meta. Wenn es diese gibt, wäre der Mutterkonzern von Facebook durchaus eine Überlegung wert.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Meta ein? Könnt ihr euch vorstellen wie das Metaverse aussehen soll? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen. Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

Meta: https://investor.fb.com/home/default.aspx

Meta: https://investor.fb.com/financials/?section=secfilings

Meta: https://about.facebook.com/company-info/

Meta: https://about.facebook.com/meta/

Wikipedia: https://en.wikipedia.org/wiki/History_of_Facebook

Handelsblatt: https://www.handelsblatt.com/technik/forschung-innovation/metaverse-das-steckt-hinter-dem-metaverse-hype-/28073180.html

t3n: https://t3n.de/news/metaverse-erklaert-hype-zukunft-1419141/

Telekom: https://www.telekom.com/de/konzern/details/virtuelle-realitaet-486114

Investopedia: https://www.investopedia.com/articles/insights/082216/top-9-shareholders-facebook-fb.asp

FAZ: https://www.faz.net/aktuell/wirtschaft/neue-datenregeln-google-versetzt-meta-weiteren-schlag-17814458.html

Google: https://blog.google/products/android/introducing-privacy-sandbox-android/

Redaktionsnetzwerk Deutschland: https://www.rnd.de/wirtschaft/digital-market-act-eu-nimmt-google-amazon-apple-meta-und-co-an-die-kurze-leine-WSVIGTBDTVHUFE6P4UNKNOIAFY.html

t3n: https://t3n.de/news/facebook-meta-giphy-wettbewerb-1433021/

SensorTower: https://sensortower.com/blog/top-apps-worldwide-october-2021-by-downloads

Finance Forward: https://financefwd.com/de/scams-instagram/

Hootsuite: https://blog.hootsuite.com/social-media-statistics-for-social-media-managers/

Emergen Research: https://www.emergenresearch.com/industry-report/metaverse-market

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.