Ein Leben ohne Google und YouTube kann man sich heute eigentlich gar nicht mehr vorstellen. Das Unternehmen dahinter hat eine Marktkapitalisierung von über 1.700 Mrd. US-$ und ist eines der beiden Big-Tech-Unternehmen, die wir im wikifolio und auch in unseren privaten Portfolios haben. Heute geht’s um den Mutterkonzern von Google – Alphabet.

Alphabet inc.

Alphabet ist die 2015 gegründete Muttergesellschaft von Google mit Hauptsitz in Mountain View, Kalifornien. Das Unternehmen gehört zu den sogenannten GAFAM-Unternehmen (Google (Alphabet), Apple, Facebook, Amazon & Microsoft), den fünf großen Tech-Konzernen, oder auch den FAANG (Facebook, Amazon, Apple, Netflix, and Google (Alphabet)) oder FANGMAN (Facebook, Apple, Nvidia, Google (Alphabet), Microsoft, Amazon & Netflix) oder den FALERI-FALERA-Aktien – okay, die gibt’s nicht, noch nicht.

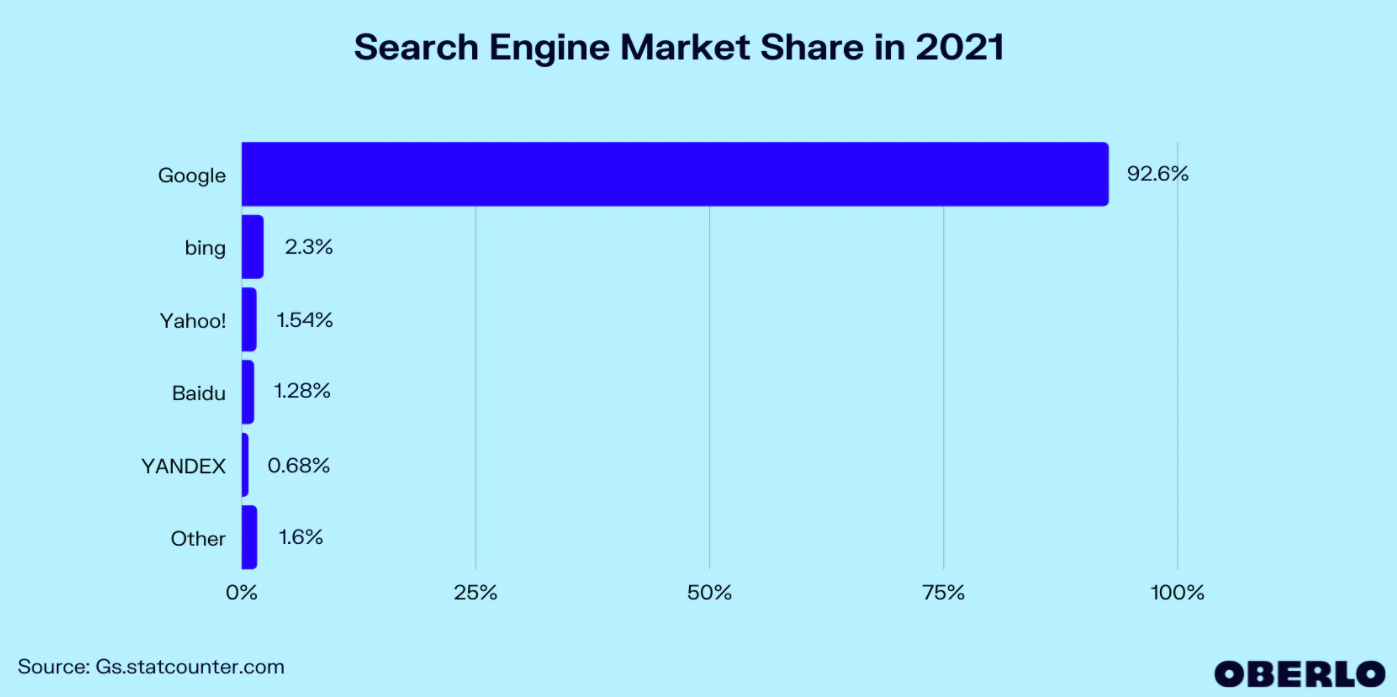

Der wohl bekannteste Service von Alphabet ist die Suchmaschine Google. Google ist mit einem weltweiten Marktanteil von derzeit über 90% die mit Abstand größte Suchmaschine.

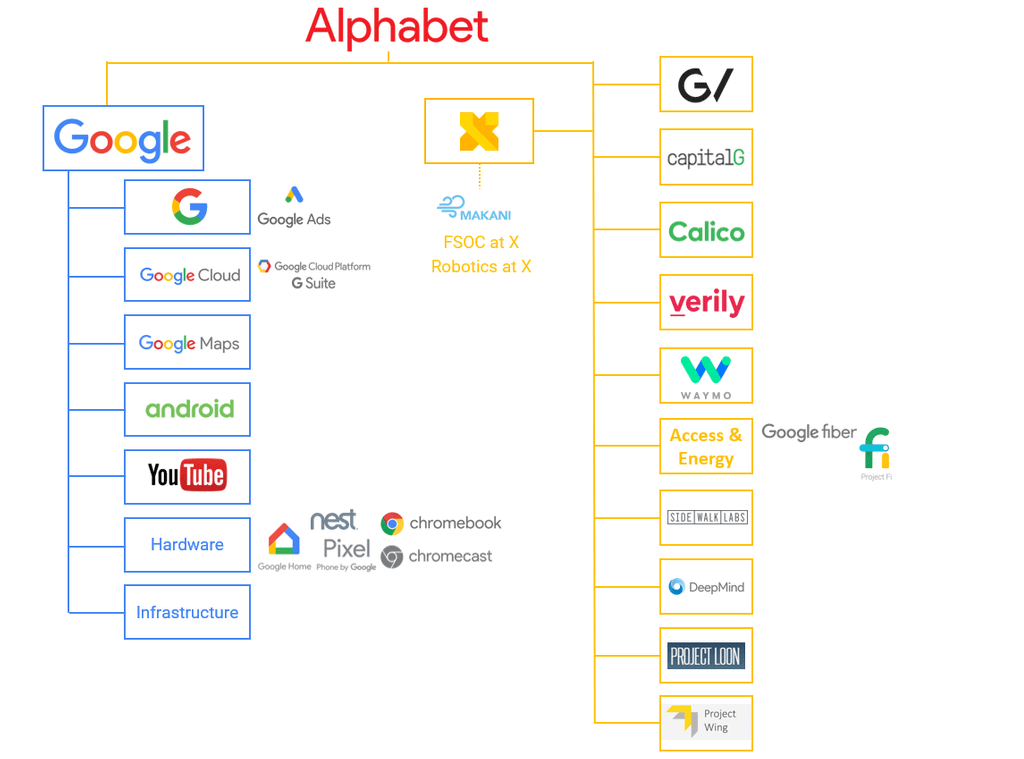

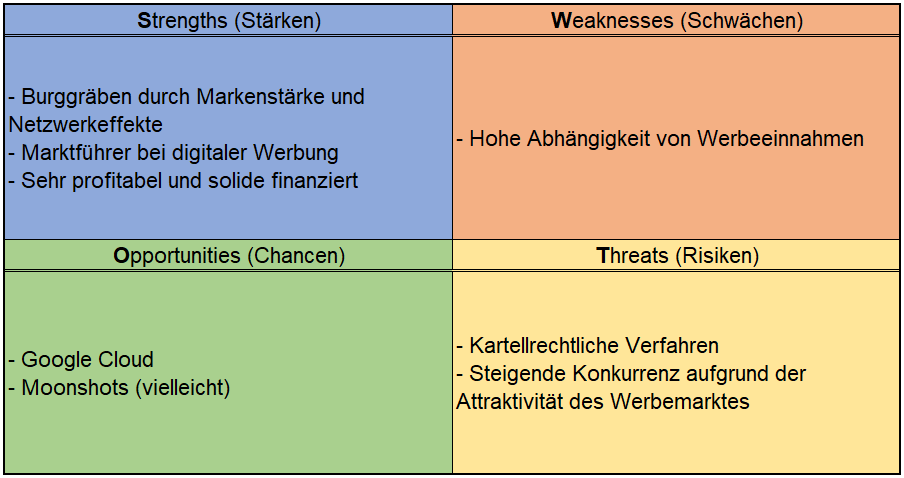

Aber das ist bei weitem noch nicht alles was Alphabet zu bieten hat. Der größte Unternehmensbereich von Alphabet ist Google, welcher wiederum in die beiden Segmente Google Services und Google Cloud unterteilt wird. Alles was nicht in irgendeiner Form zu Google gehört wird im Unternehmensbereich Other Bets aufgeführt, wie bspw. Waymo, die Tochtergesellschaft, die Technologien für autonomes Fahren entwickelt, und andere sogenannte Moonshot-Projekte.

Zum Segment Google Services zählen bspw. das Betriebssystem Android, der Webbrowser Chrome, der E-Mail-Dienst Gmail, den Cloud-Speicher Google Drive, der Online-Kartendienst Google Maps, der App Store Google Play, die Video-Plattform YouTube und natürlich die Suchmaschine selbst. Die Haupteinnahmequellen in diesem Segment sind Performance Advertising und Brand Advertising. Bei Performance Advertising werden relevante Werbeanzeigen geschaltet. Der Nutzer klickt auf die Anzeigen und wird zum Werbetreibenden weitergeleitet, der wiederum dafür Geld an Alphabet zahlt. Bei Brand Advertising unterstützt Alphabet die Werbetreibenden dabei durch Videos und andere Arten von Anzeigen auf verschiedenen Geräten die Markenbekanntheit zu erhöhen.

Das Segment Google Cloud umfasst … ja, ähm … die Google Cloud. Hierzu zählen sowohl die Google Cloud Platform (GCP) als auch Google Workspace (früher G Suite). GCP ist eine IaaS-& PaaS-Lösung. Infrastructure as a Service (IaaS) ist das Vermieten von Recheninfrastruktur. Platform as a Service (PaaS) sind Dienstleistungen die darüber hinausgehen wie bspw. Entwicklungsumgebungen. Google Workspace umfasst diverse Collaboration-Tools für Unternehmen wie Gmail, Docs, Drive, Calendar, Meet. Im Gegensatz zu den kostenlosen Angeboten von zum Beispiel Gmail sind diese Dienste bei Google Workspace nicht werbefinanziert, sondern nur im Abo erhältlich. Da es sich bei Auch GCP und Google Workspace um Abomodelle handelt, sind die daraus resultierenden regelmäßigen Gebühren die Haupteinnahmequelle.

Im Segment Other Bets tobt sich Alphabet in den verschiedensten Bereich aus, wobei der Fokus auf Gesundheit, Biotechnologie und Transport liegt. Die „Wetten“ aus dem Other-Bets-Portfolio befinden sich in unterschiedlichen Entwicklungsstadien und agieren als eigenständige Firmen. Und schlussendlich ist der Name Programm. Ob die einzelnen Projekte oder eine Vielzahl davon oder überhaupt ein einziges Unternehmen langfristig profitabel sein wird, steht in den Sternen – es sind Wetten.

Außerdem gibt es noch ein paar interessante Aspekte zur Webseite von Alphabet. Diese heißt nicht etwas alphabet.com – dort landet man bei einer Tochtergesellschaft von BMW. Die offizielle Internetadresse der Google-Mutter ist abc.xyz. Auf der eher spartanisch gehalten Website gibt es dann noch ein kleines Easter Egg. Klickt man auf den „Punkt“ hinter „drone delivery effort“ landet man bei der Webseite des fiktiven Unternehmens Hooli aus der Serie Silicon Valley. Einfach mal suchen und klicken.

Historie

1996

Die Doktoranden Larry Page und Sergey Brin entwickeln an der an der Stanford University die Suchmaschine BackRub auf Basis des PageRank-Algorithmus zusammen mit Scott Hassan und veröffentlichen die erste Version auf der Stanford Website.

1998

PageRank wird patentiert und das Unternehmen Google gegründet. Hauptsitz ist eine Garage in Menlo Park, Kalifornien.

2003

Google kauft das Unternehmen Applied Semantics, Inc. und integriert die erworbene Technik in Google AdSense um themenrelevante Werbeanzeigen einblenden zu können.

2004

Google geht an die Börse und bringt Gmail auf den Markt.

2005

Google startet Google Maps und kauft Android Inc.. YouTube, LLC wird von den ehemaligen PayPal-Mitarbeitern Chad Hurley, Steve Chen und Jawed Karim gegründet.

2006

Google übernimmt YouTube für 1,65 Mrd. US-$.

2008

Der Webbrowser Google Chrome und das Android-Betriebssystems für Mobilgeräte werden veröffentlicht.

2009

Der Wagniskapitalgeber Google Ventures wird gegründet.

2011

Das soziale Netzwerk Google+ geht an den Start.

2015

Google wird umstrukturiert und heißt nun Alphabet Inc.. Die Dachgesellschaft wird von Larry Page und Sergey Brin geleitet.

2016

Die Entwicklung der Technik für selbstfahrende Autos wird in die eigenständige Tochterfirma Waymo ausgelagert.

2018

Google übernimmt die GIF-Suchmaschine Tenor.

2019

Google+ wird für private Nutzer eingestellt und Sundar Pichai wird CEO von Alphabet.

Gegenwart

Kürzlich hat die Google-Mutter die Ergebnisse des zweiten Quartals 2021 bekannt gegeben und diese waren beeindruckend. Lasst uns einen Blick auf das erste Halbjahr 2021 von Alphabet werfen.

Der Umsatz ist in den ersten 6 Monaten des Jahres um knapp 38 Mrd. US-$ bzw. ca. 47% im Vergleich zum Vorjahreszeitraum auf über 117 Mrd. US-% gestiegen. Das EBIT hat sich mehr als verdoppelt von über 14 Mrd. US-$ auf knapp 36 Mrd. US-$, ein Plus von fast 150%. Ähnliches gilt für den Gewinn. Dieser stieg um beeindruckende 164% auf über 36 Mrd. US-$. Das sind mal starke Zahlen.

Doch woher kommt das Geld?

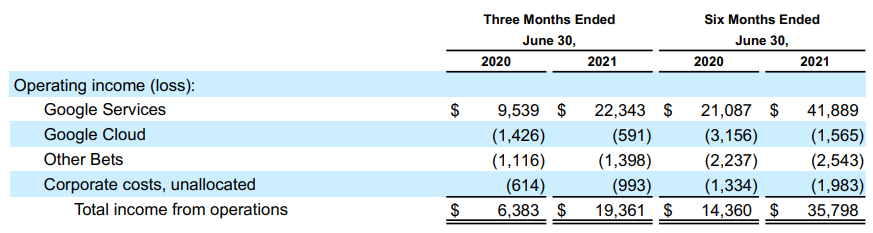

Das größte Segment ist Google Services. Google Services verdient Geld durch Werbeanzeigen, App-Käufe, In-App-Käufe, Hardware (Pixel) und Abo-Gebühren für YouTube Premium und YouTube TV. Im ersten Halbjahr wurden hier über 92% des Gesamtumsatzes erwirtschaftet. Dabei konnte der Umsatz in diesem Bereich um knapp 48% gesteigert werden. Man muss hier aber auch ergänzen, dass man letztes Jahr in diesem Zeitraum stagnierte, da viele Unternehmen aufgrund der Pandemie ihre Werbebudgets zurückgefahren und bspw. Hotels und Reiseunternehmen weniger Anzeigen geschaltet hatten.

Der größte Bereich innerhalb von Google Services ist Google Search & other. Dort wurden über 62% des Segmentumsatzes (knapp 58% des Gesamtumsatzes) erwirtschaftet. Dabei konnte man einen Umsatzzuwachs von knapp 48% verbuchen. Google Search & other beinhaltet alle Werbeeinnahmen aus dem Suchmaschinengeschäft und auch von Services wie Gmail, Google Maps und Google Play. Dieser sehr hohe Anstieg lässt sich zum einen durch eine steigende Benutzung von Google-Services, aber auch durch das pandemiebedingte eher verhaltene Ergebnis im Vorjahreszeitraum erklären.

Der zweitgrößte Bereich von Google Services ist Google Network. Google Network beinhaltet die Werbeeinnahmen bspw. aus Adsense und Google Ad Manager. Hier arbeitet Alphabet mit Partnern zusammen, sogenannten Google Network Members. Diese nutzen bspw. Adsense um Anzeigen auf ihren Webseiten zu schalten. Die Partner erhalten Geld, wenn Website-Besucher die Werbeanzeigen sehen oder draufklicken – und Alphabet natürlich auch. Hier konnte der Umsatz im ersten Halbjahr um fast 45% gesteigert werden, wodurch der Anteil am Umsatz von Google Services bei über 13% (über 12% des Gesamtumsatzes) lag. Umsatztreiber waren vor allem die Anzeigenverwaltungsplattform Google Ad Manager und Google AdMob für In-App-Werbung. Die Steigerung muss aber natürlich auch wieder in Relation zum pandemie-geschwächten ersten Halbjahr 2020 betrachtet werden.

Der kleinste Bereich innerhalb von Google Services ist YouTube ads, der die Werbeeinnahmen aus den YouTube-Diensten umfasst – nur die Werbeeinnahmen. Die Abogebühren für YouTube Premium laufen unter Google other. Dieser Teilbereich konnte um knapp 66% auf satte 13 Mrd. US-$ zulegen. Damit beläuft sich der Anteil auf 12% des Umsatzes von Google Services (ca. 11% des Gesamtumsatzes). Im Vorjahreszeitraum war YouTube ads noch für knapp 10% des Gesamtumsatzes verantwortlich. Somit konnte der Anteil um über einen Prozentpunkt gesteigert werden. Auch hier wird das etwas maue Vorjahr als Begründung für die Steigerung aufgeführt, aber auch die gestiegenen Ausgaben der Werbetreibenden.

Damit konnten die Werbeeinnahmen insgesamt um knapp 50% gesteigert werden. Das entspricht einem Umsatzanteil von knapp 88% von Google Services und einem Anteil von ca. 81% am Gesamtumsatz.

Die Umsätze aus dem Unternehmensbereich Google Services werden durch Google other komplementiert. Hierunter fallen bspw. App-Käufe und In-App-Käufe von Google Play, Nicht-Werbeeinnahmen von Youtube, sprich die Abo-Gebühren aus YouTube Premium und YouTube TV und der Verkauf von Hardware wie Pixel-Phones & -Notebooks und dem Smart Speaker Google Nest (Google Home). Hier konnte Alphabet den Umsatz im ersten Halbjahr um über 37% steigern. Dadurch beläuft sich der Umsatzanteil an Google Services auf ca. 12% und am Gesamtumsatz auf ca. 11%. Hauptverantwortlich für die Steigerung waren vor allem die gestiegenen Aboeinnahmen bei YouTube aufgrund der gestiegenen Abonnentenzahl und die im Januar 2021 getätigte Übernahme des Herstellers von Fitnesstrackern und Smartwatches Fitbit.

Dann kommen wir noch zum Unternehmensbereich Google Cloud. Die Hauptumsatzquellen sind hier die Abogebühren für die Dienste von Google Cloud Platform (GCP) und Google Workspace. Dort wurde der Umsatz um ca. 50% gesteigert wodurch der Geschäftsbereich auf einen Anteil von über 7% kommt. Umsatztreiber waren vor allem die Infrastruktur-& Plattform-Services von GCP.

Dann werfen wir noch einen kleinen Blick auf die Other Bets. Alles was hierunter läuft erwirtschaftete 390 Mio. US-$ im abgelaufenen Halbjahr (0,3% vom Gesamtumsatz). Das entspricht einem Zuwachs von knapp 38%. Das mit den Moonshot-Wetten ist ja ganz nett, aber dieser Bereich spielt für uns bei der Analyse und Bewertung von Alphabet eine untergeordnete Rolle. Auf deutsch: Wir ignorieren es einfach. Wenn hier ein Projekt erfolgreich sein sollte, ist es ein nettes Zuckerl – mehr aber auch nicht. Unsere persönliche Investmententscheidung machen wir hiervon nicht abhängig.

Dass der Bereich Other Bets Geld verliert sollte keine Überraschung sein. Aber auch Google Cloud ist weiterhin defizitär, wobei der Verlust in diesem Quartal von 1,4 Mrd. US-$ (Q2 2020) auf 0,6 Mrd. US-$ reduziert werden konnte. Somit ist der einzige profitable Geschäftsbereich Google Services. Da Alphabet hier mit einem EBIT von knapp 42 Mrd. US-$ (EBIT-Marge von knapp 39%) aber so viel Geld erwirtschaftet, kann es momentan die anderen Geschäftsbereiche problemlos quersubventionieren.

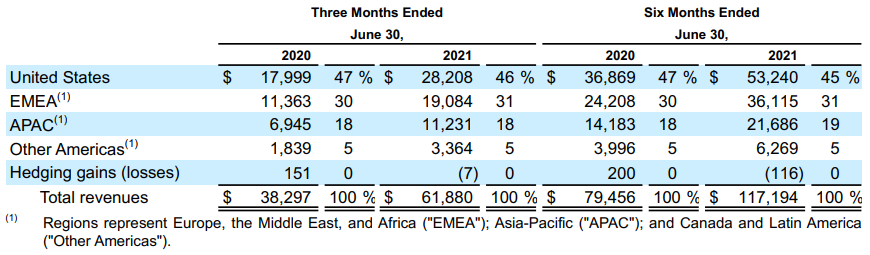

Noch ein kurzer Blick auf die geographische Umsatzverteilung zeigt, dass die Umsätze primär in den USA (45% im ersten Halbjahr 2021) erzielt werden, gefolgt von der Region EMEA (Europe, der mittlere Osten und Afrika) mit 31% vor APAC (Asien und die Pazifikregion) mit 19% und dem Schlusslicht Other Americas (Nord-& Südamerika ohne USA) mit 5%. Die geographische Umsatzverteilung ist im Vergleich zum Vorjahr ziemlich konstant geblieben.

Wie schon erwähnt hat Alphabet sein Hardware-Angebot mit der Übernahme von Fitbit ausgebaut. Die Übernahme wurde im Januar 2021 abgeschlossen und kostete die Google-Mutter 2,1 Mrd. US-$. Fitbit hat sich auf Fitnesstracker und Smartwachtes spezialisiert.

Obwohl das Unternehmen derzeit eher schwächelt und Marktanteile verliert, möchte sich Alphabet damit im Bereich Wearable Devices (tragbare Geräte) verstärken. Man muss abwarten, ob sich die Investition langfristig für die Google-Mutter lohnt, aber aktuell muss man hier wohl noch etwas Arbeit reinstecken.

Kennzahlenanalyse

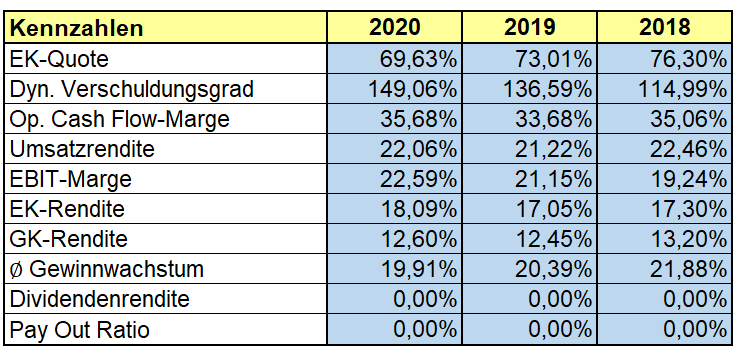

Der erfahrene Leser unseres Blogs wird sicherlich schon ein Gefühl dafür haben wie wir die fundamentalen Kennzahlen interpretieren und bei Alphabet schaut’s doch wirklich gut aus. Die Eigenkapitalquote ist in 2020 mit knapp 70% auf einem sehr hohen Niveau, auch wenn diese vor ein paar Jahren noch bei 80% lag. Ähnlich sieht es beim dynamischen Verschuldungsgrad aus. Hier kann man bei einem Wert von 150% einfach nicht meckern, der bedeutet, dass Alphabet seine Schulden innerhalb von nur 1,5 Jahren mit Hilfe des operativen Cash Flows zurückzahlen könnte. Die Eigenkapitalrendite ist mit 18% in 2021 nicht perfekt, muss aber natürlich im Zusammenhang mit der hohen EK-Quote gesehen werden. Dahingegen ist die Gesamtkapitalrendite aus unserer Sicht sehr gut. Auch die EBIT-Marge bewegt sich auf hohem Niveau. Trotz der Größe schafft es Alphabet immer noch gewaltiges Gewinnwachstum zu erzeugen. Es wächst natürlich nicht mehr so stark wie zu Startup-Zeiten, aber für diese Größe ist das dann doch immer noch beeindruckend. Mau sieht es für Dividendeninvestoren aus, denn Alphabet hat einfach viel zu viele Ideen für Investitionen und behält die Kohle deswegen lieber selbst.

Qualitative ANalyse

Alphabet hat ein interessantes Geschäftsmodell, das wir uns gerne genauer ansehen wollen.

Die Gründer Larry Page und Sergey Brin haben bereits in ihrem ersten Brief an die Aktionäre geschrieben, dass „Google keine gewöhnliche Firma ist. Wir haben auch nicht vor eine zu werden.“ Dieser Spirit ist heutzutage nicht mehr ganz so ausgeprägt wie zu den Anfangszeiten, aber es trifft dennoch den Kern des Unternehmens. Denn Alphabet ist ein Sammelsurium aus sehr sehr vielen unterschiedlichen Unternehmen. Konträr dazu sieht die Konzernstruktur erst einmal ganz einfach aus: Es gibt Google, welches in die Segmente Google Services und Google Cloud unterteilt wird und dann gibt es noch Other Bets, bei dem sämtliche Moonshot-Projekte und alles Restliche gebündelt wird. Vorbild war übrigens the one and only Berkshire Hathaway. Larry Page und Sergey Brin waren von der Holding-Struktur des Altmeisters Warren Buffett so begeistert, dass sie diese auch für ihren Konzern übernommen haben. „“He had a particular formula, which was the independence of the companies, strong CEOs, independent operation, and strong branding of those corporations,“ Schmidt added. Following the famed investor’s example, Alphabet built a „corporate scaling mechanism that we’ve never seen in the world,“ he said.” (Vgl. Markets Insider: https://markets.businessinsider.com/news/stocks/google-founders-modeled-alphabet-warren-buffett-berkshire-hathaway-2019-12)

Das erste große Segment von Alphabet ist Google Services, das das Betriebssystem Android, den Browser Chrome, E-Mails mit Gmail, den Cloudspeicherdienst Google Drive, das Navigationssystem Google Maps, Google Photos, den Appstore Google Play, die klassische Suchfunktion um Google und last but not least YouTube beinhaltet. Geld wird hauptsächlich über Werbung generiert. Dabei gibt es zwei unterschiedliche Herangehensweisen. Bei Performance Advertising zahlen Kunden Geld an Google um ihre Werbung zu platzieren. Sei es die Werbung in den kleinen Kästchen auf den einzelnen Websites oder Werbung vor YouTube-Videos. Und für jeden Klick auf diese platzierten Werbeanzeigen bekommt Google Geld vom beworbenen Unternehmen. Dann gibt es noch Brand Advertising welches gezielt eine Marke bewirbt und noch mehr auf ein Unternehmen eingeht.

Das zweite Segment Google Cloud beinhaltet logischerweise alle Cloud-Aktivitäten von Google. Die Google Cloud Platform hilft Entwicklern dabei ihre Anwendungen aufzubauen, zu testen und sich zu vernetzen und das in einer sicheren und skalierbaren Umgebung. Die Google Workspace Tools wie Gmail, Docs, Drive, Calendar, Meet usw. sind dafür gedacht effektiver miteinander zu arbeiten und alles aus einer Hand zu nutzen. Umsätze werden ganz nüchtern über Gebühren erzielt, die User für die Nutzung der Dienste zahlen.

Other Bets besteht, wie bereits erwähnt, aus sämtlichen Moonshot-Projekten und Co. Nachfolgend nennen wir nur die wichtigsten, sonst geht uns der Platz aus. 😉

Google Ventures ist das Investitionsvehikel von Alphabet und stellt Risikokapital zur Verfügung.

Calico arbeitet tatsächlich daran den Tod wie wir ihn kennen zu beseitigen und versucht mit innovativen Methoden die Lebensspanne zu erhöhen und das Altern aufzuhalten.

Verily ist im Bereich Biowissenschaft tätig und kümmert sich beispielsweise um die Erforschung einer geeigneten Früherkennung von Krankheiten.

Waymo ist spezialisiert auf autonom fahrende Autos.

Deep Mind erforscht und entwickelt künstliche Intelligenz und war beispielsweise dafür verantwortlich, die erste Maschine gebaut zu haben, welche den Go-Europameister Fan Hui besiegte. Go ist ein ursprünglich aus China stammendes strategisches Spiel, das noch wesentlich komplexer ist als Schach und mehr Lösungsmöglichkeiten bietet.

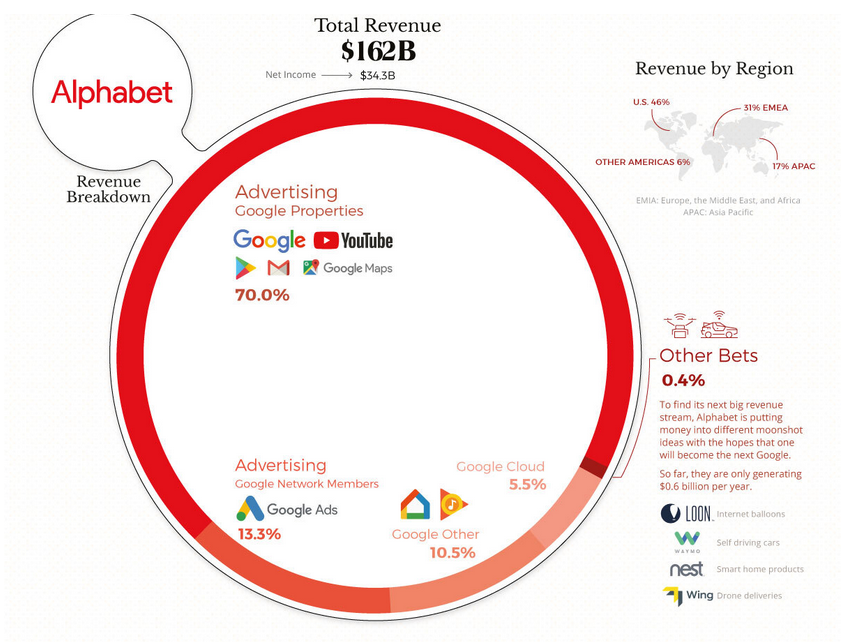

Folgende Grafik verdeutlicht nochmal wo Alphabet am meisten Kohle scheffelt:

Der Löwenanteil des Umsatzes wird nach wie vor durch Werbung generiert. Die Other Bets tragen hierzu fast gar nichts bei und verbrennen eher Geld. Aber es reicht ja auch, wenn nur eines der Unternehmen „The Next Big Thing“ auf den Markt bringt. Schlussendlich sind es aber einfach Hochrisikowetten, die bei der Bewertung von Alphabet für uns keine große Rolle spielen. Sie zeugen von Erfindergeist und Innovationskraft, aber solange sie nicht wirklich was zum operativen Geschäft beitragen, sind sie eher nice to have.

Alphabet hat ein paar Burggräben zu bieten. Zum einen wäre hier die schiere Markenstärke. Laut dem Global 500 2021 Most Valuable Brands Report belegen alleine Google Platz 3 und YouTube Platz 102. Damit gibt es schon Mal ein „Check“ beim Burggraben für Markenstärke.

Dazu gesellt sich noch ein Burggraben für Netzwerkeffekte. Durch immer mehr Nutzer wird der Service noch wertvoller, ähnlich wie bei Facebook. Das trifft beispielsweise sowohl für die Google Suchmaschine als auch für YouTube zu. Eigentlich gibt es fast keine Alternative zu Google. Morningstar trifft den Nagel auf den Kopf: „Letztlich sehen wir das Netzwerk von Google als heterogen an. Auf der einen Seite haben alle oben genannten Produkte Google eine massive Kundenbasis verschafft, die es dem Unternehmen ermöglicht, Daten zu sammeln. Auf der anderen Seite kann Google durch seine reichhaltige Datensammlung und die große Nutzerbasis den besten Return on Investment für Werbetreibende bieten und ein wachsendes Netzwerk von Werbekunden aufbauen. Das Hinzufügen jeder neuen Anzeige und jedes neuen Werbetreibenden verbessert die Effizienz von Googles programmatischen Werbeangeboten und ermöglicht es dem Unternehmen, das Netzwerk besser zu monetarisieren.“ (Vgl. Morningstar: https://www.morningstar.de/de/news/209946/aktienanalyse-der-woche-alphabet.aspx)

Darüber hinaus kann die reine „Intellectual Property“ (geistiges Eigentum) – also allen voran der Suchalgorithmus – als Wettbewerbsvorteil angesehen werden. Dieser ist eigentlich nicht mit einem bestimmten Wert zu bemessen und ist wohl nahezu unmöglich zu replizieren. Er sorgt aber zum Beispiel auch dafür, dass Google Maps oder die ganzen Artificial-Intelligence-Startups (künstliche Intelligenz), die Alphabet besitzt, bereits einen Wettbewerbsvorteil besitzen, da sie auf diesen Algorithmus zurückgreifen können. Alphabet hat sich damit eine schöne Burg gebaut mit sagen wir mal ca. 2,5 Burggräben.

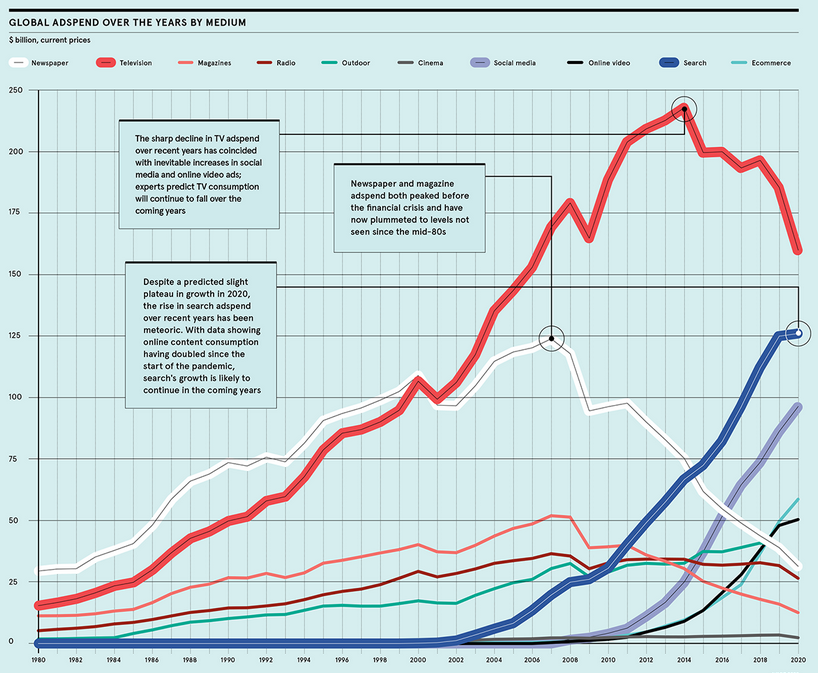

Der Marktanteil der Google-Suchmaschine liegt seit 2010 fast konstant bei 90%.

Das nennt man wohl Marktdominanz. Auch insgesamt gibt es noch einiges an Wachstumspotential im Bereich Werbung, wenn man sich die Entwicklung dieser Branche über die Jahre genauer ansieht.

Die dunkelblaue Linie zeigt auf, dass in 2020 die Hälfte der weltweiten Werbeeinahmen aus dem Bereich „Search“ erfolgt und das einstmals starke TV-Geschäft (dunkelrote Linie) immer weiter abnimmt. Die Wachstumsaussichten sehen also weiterhin rosig aus.

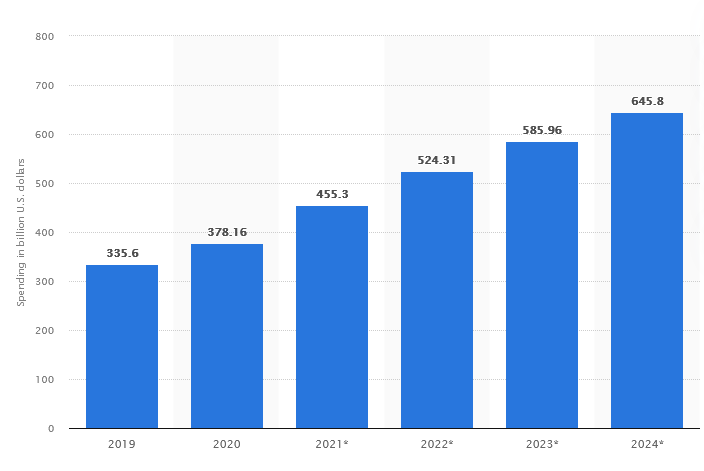

Der digitale Werbemarkt wächst kräftig und soll von sich von 378 Mrd. US-$ in 2020 bis ins Jahr 2024 fast verdoppeln und ca. 646 Mrd. US-$ betragen.

Die beiden Gründer Larry Page und Sergey Brin sind zwar operativ nicht mehr tätig, aber haben immer noch die Kontrollmehrheit über das Unternehmen.

Die beiden haben zwar „nur“ jeweils rund 5,5% der Anteile, haben sich aber zusammen über 50% der Stimmrechte gesichert. Neben den alten bekannten wie BlackRock und Fidelity als institutionelle Anleger hat der ehemalige Google-CEO Eric Schmidt auch noch 1,2% der Aktien und 5,4% der Stimmrechte. Ohne die beiden Gründer geht nach wie vor bei wichtigen Entscheidungen nix. Seit 2019 ist der ehemalige CEO von Google Sundar Pichai auch Chef von Alphabet. Er kennt das Geschäft von der Pike auf und ist seit über zwei Jahrzehnten bei Alphabet an Bord.

Es gibt übrigens 3 Arten von Alphabet-Aktien und zwar A-, B-& C-Shares. Die Class A-Aktien sind die ganz „normalen“ Aktien, bei der Investoren das reguläre Stimmrecht bekommen. Class C-Aktien haben dahingegen kein Stimmrecht. Die Gründer selbst besitzen Class B-Aktien, die eine 10-mal höhere Stimmrechtsgewichtung haben und nicht öffentlich zu kaufen sind.

Auch die Mitarbeiter sind äußerst glücklich bei Alphabet bzw. Google arbeiten zu können. Eine Durchschnittsbewertung von 4,5 (von Google) bei glassdoor spricht hier eine eindeutige Sprache.

Konkurrenz- & Wettbewerbsanalyse

Alphabet dominiert zwar viele Bereiche wie den Bereich Suchmaschinen, hat aber dennoch massig Konkurrenz.

Zu nennen wären hier der Onlineversandhändler und Cloud-Spezialist Amazon, die Technik-& Smartphone-Riesen Apple sowie Microsoft, Telekommunikationsgigant Verizon, Facebook mit seinem sozialen Netzwerk, der chinesische Suchmaschinenanbieter Baidu und last but not least das auf digitale Werbung spezialisierte aufstrebende Unternehmen The TradeDesk.

Ein Blick auf den Umsatz der Konkurrenz verrät, dass wir es hier mit den mitunter umsatzstärksten Unternehmen des Planeten zu tun haben. Hier liegt Alphabet mit ca. 155 Mrd. € auf Platz drei hinter Apple (233 Mrd. €) und Amazon (328 Mrd. €). Im Bereich der Eigenkapitalquote haben die beiden Werberiesen Alphabet und Facebook die Nase vorne mit knapp 70% bzw. 81%. Die geringste Eigenkapitalquote hat Apple mit 20% aufzuweisen. Die hohen EK-Quoten drücken dann auch teilweise auf die EK-Rendite, bei der Alphabet die niedrigste mit „nur“ 18% aufweist, was aber immer noch ein sehr guter Wert ist. In Sachen Profitabilität richten wir das Augenmerk auf die EBIT-Marge, bei der Alphabet ca. 23% vorlegen kann. Man befindet sich dabei im unteren Mittelfeld, denn mit Apple (24%), Verizon (26%), Microsoft (37%) und Facebook (38%) konnten einige der betrachten Unternehmen 2020 ein noch besseres Ergebnis erzielen.

Wie wir weiter oben gesehen haben, besitzt die Google Suchmaschine einen Marktanteil von knapp 90%. Dahinter folgen Microsoft’s Bing und die Suchmaschine Yahoo, welche mittlerweile zu Verizon Media gehört sowie die chinesische Suchmaschine Baidu.

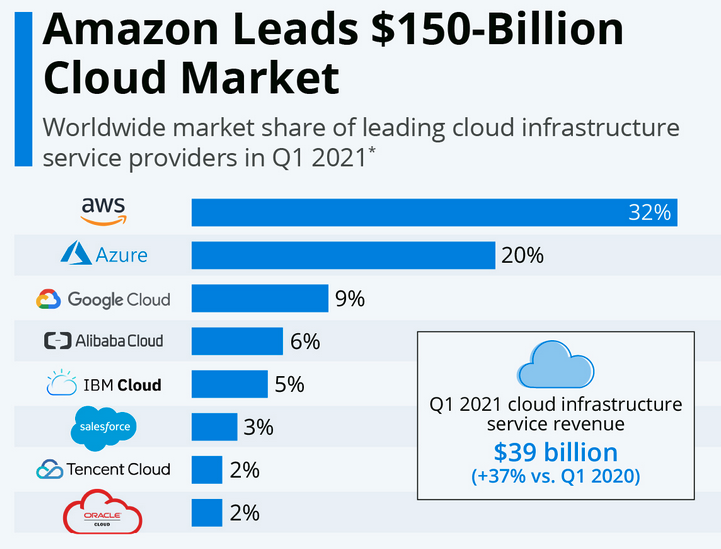

Im Bereich Cloud sind die Hauptkonkurrenzen Amazon mit Amazon Web Services, kurz AWS, (Marktanteil 32%), gefolgt von Microsoft mit der Azure Cloud (Marktanteil 20%) und schließlich der Google Cloud mit einem Marktanteil von ca. 9%.

Da Werbefläche im Web begrenzt ist, sind Facebook und mittlerweile auch Amazon die Hauptkonkurrenten von Alphabet. Wie schon erwähnt, ist Werbung nach wie vor die wichtigste Einnahmequelle und auch hier sind die Fronten ganz klar verteilt:

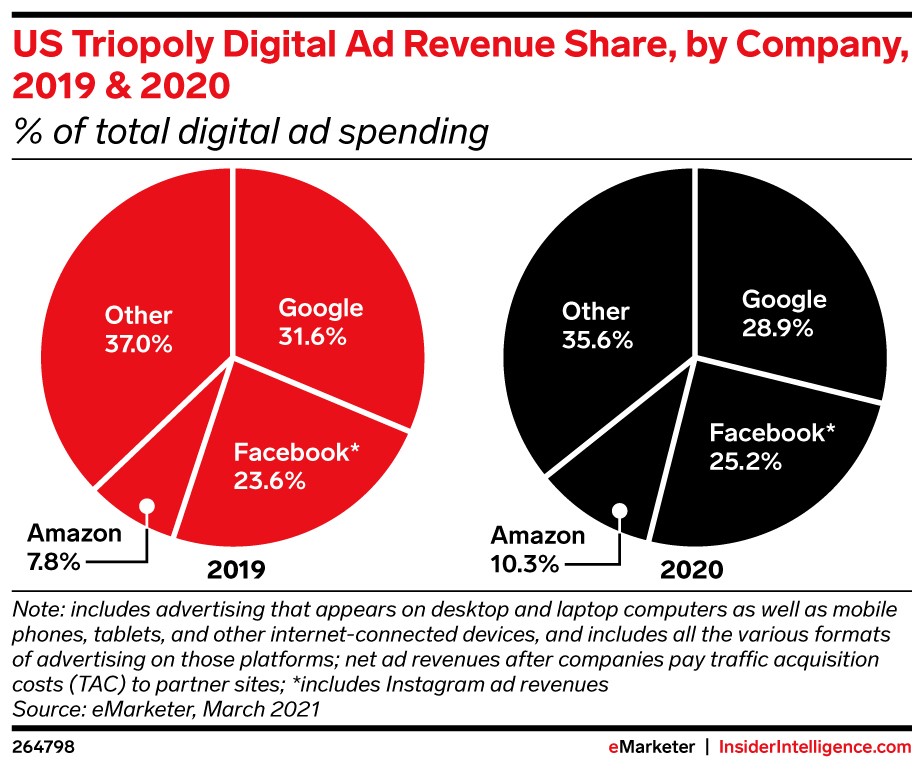

Bei digitaler Werbung hatte Alphabet 2020 mit einem Marktanteil von knapp 29% (USA) die Nase vorn, dicht gefolgt von Facebook mit ca. 25% – aber auch Amazon holt mit großen Schritten auf.

Derzeit teilen sich die alteingesessenen Dinosaurier noch den Markt für digitale Werbung auf, aber das könnte sich aufgrund von Unternehmen wie The TradeDesk zukünftig noch ändern, da diese stark in den Markt drängen. Derzeit sind sie noch vernachlässigbar klein, aber man sieht an der einstigen dominanten Marktstellung von Nokia, dass es sich der Wind sehr schnell drehen kann.

Risiken

So diversifiziert Alphabet zunächst erscheint, so abhängig ist das Unternehmen aber auch von einer Umsatzquelle – den Werbeeinnahmen. So waren diese im ersten Halbjahr 2021 für über 80% des Umsatzes verantwortlich. Der Werbemarkt ist sehr attraktiv und das zieht zwangsweise immer neue Konkurrenz an. So hat auch Amazon seinen Hut in den Ring geworfen und ist neben Facebook zum größten Konkurrenten auf dem digitalen Werbemarkt aufgestiegen.

Auch ganz neue Player wie The Trade Desk, ein Unternehmen, welches den automatisierten Einkauf von digitalen Werbeplätzen auf verschiedenen Plattformen ermöglicht, werden Alphabet zukünftig vor neue Herausforderungen stellen. Der aktuelle Branchenprimus auf dem Werbemarkt darf sich somit nicht ausruhen und muss – wie jedes andere Technologieunternehmen auch – weiter investieren um seine Marktanteile behalten zu können. Jedoch hat das Alphabet in seiner bisherigen Unternehmensgeschichte sehr gut gemacht und wir gehen davon aus, dass es das Unternehmen auch in den nächsten Jahren schafft.

Dann haben wir die Other Bets. Machen wir das kurz. Schlussendlich kann jedes dieser Projekte schlicht und ergreifend pleitegehen. Dann hätte die Google-Mutter wohl einige Milliarden in den Sand gesetzt, was sie sich aber derzeit auch problemlos leisten können. Wie schon erwähnt, machen wir es hier ganz einfach. Wir schreiben das Geld, dass in diese Projekte geflossen ist geistig ab und konzentrieren uns auch die Entwicklungen von Google Services und Google Cloud. Sollte es doch ein Projekt schaffen das nächste große Ding zu werden, dann wär das ganz nett – wenn nicht, auch nett.

Und dann haben wir hier noch das wohl derzeit größte Risiko bei Alphabet bzw. generell bei Big Tech – diverse gerichtliche Verfahren. Die Regierungen der Welt versuchen den großen Tech-Unternehmen die Flügel zu stützen. Das jüngste Beispiel bei Alphabet ist eine Klage von 36 US-Bundesstaaten: „Laut Klageschrift nutzt Google wettbewerbsfeindliche Geschäftspraktiken um sicherzustellen, dass für die App-Entwickler kein Weg am Play Store vorbeiführt, wollen sie ihre Kunden erreichen. Zudem streiche Google bei den Entwicklern eine „luxuriöse“ Provision von bis zu 30 Prozent auf App-Käufe ein. Das zwinge die Entwickler dazu, ihren App-Kunden höhere Preise in Rechnung zu stellen.“ (Vgl. tagesschau: https://www.tagesschau.de/wirtschaft/unternehmen/google-play-store-klage-apple-app-store-kosten-101.html)

Seit letztem Jahr nimmt das US-Justizministerium den „Suchmaschinen-Deal“ zwischen Apple und Alphabet unter die Lupe bei dem die Google-Mutter jährlich ca. 8 – 12 Mrd.US-$ an Apple überweist um auf deren Geräten die voreingestellte Suchmaschine zu sein und auch das Bundeskartellamt hier in Deutschland hat dieses Jahr ein Verfahren gegen Alphabet gestartet um die marktübergreifende Bedeutung von Google zu prüfen. Diese Verfahren können mehrere Jahre dauern bis ein finales Urteil vorliegt. Trotzdem muss man bedenken, dass hieraus hohe Geldstrafen entstehen können oder – wohl noch schlimmer – dass so manche Geschäfte von Alphabet stärker reguliert werden.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 5,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 26.506 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 2.433 €

10% Sicherheitsmarge: 2.190 €

20% Sicherheitsmarge: 1.946 €

30% Sicherheitsmarge: 1.703 €

40% Sicherheitsmarge: 1.460 €

Buchwert: 643 €

Derzeitiger Aktienkurs (26.07.2021): 2.274 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Der Marktführer für digitale Werbung ist ein hervorragendes Unternehmen. Die Markenstärke und die Netzwerkeffekte führen dazu, dass man den Werbemarkt dominiert. Und damit verdient die Google-Mutter viel Geld, sehr viel Geld. Der Konzern ist nicht ohne Grund eines der wertvollsten Unternehmen der Welt.

Auch wenn es Risiken gibt, wie die immer stärker werdende Konkurrenz auf dem Werbemarkt und vor allem die kartellrechtlichen Untersuchungen und Klagen, sehen wir die Zukunft des Unternehmens weiterhin sehr positiv. Zudem baut man sich neben dem Werbemarkt mit der Google Cloud noch ein weiteres Standbein auf, welches gehörig Potential verspricht.

Ja, und die Moonshot-Projekte gibt es auch noch. Ob diese jemals erfolgreich werden, können wir nicht einschätzen und auch haben wir keine Ahnung wie wir diese bewerten sollen. Deswegen gehen wir hier, wie mehrfach erwähnt, pragmatisch vor. Wir bewerten diese einfach nicht und legen sie auf den „zu-schwer-Stapel“. Sollte eines der Projekte tatsächlich durch die Decke gehen ist das ne schöne Sache. Und wenn nicht, dann ist es uns ziemlich sch§%&#egal.

Wir persönlich gehen davon aus, dass Alphabet noch lange überdurchschnittlich erfolgreich sein wird. Aber da wir privat und in unserem wikifolio schon eine ausreichend große Position des Unternehmens haben, sehen wir hier aktuell keinen Grund nochmals nachlegen zu müssen. Sollte uns Mr. Market jedoch ein Super-Duper-Ultra-Mega-Angebot machen, kann es schon sein, dass wir nochmal schwach werden.

Jetzt seid ihr wieder gefragt: Wie ist eure Meinung zu Alphabet? Habt ihr die Google-Mutter im Portfolio? Ist das Unternehmen derzeit eurer Meinung nach unter- oder überbewertet? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Alphabet: https://abc.xyz/investor/

Wikipedia: https://de.wikipedia.org/wiki/Alphabet_Inc.

Wikipedia: https://en.wikipedia.org/wiki/Alphabet_Inc.

Wikipedia: https://en.wikipedia.org/wiki/History_of_Google

Wikipedia: https://de.wikipedia.org/wiki/Google_LLC

The Wall Street Journal: https://www.wsj.com/articles/googles-sundar-pichai-is-a-really-nice-guy-is-that-enough-11599848504

Glassdoor: https://www.glassdoor.de/Bewertungen/Google-Bewertungen-E9079.htm

tagesschau: https://www.tagesschau.de/wirtschaft/unternehmen/google-play-store-klage-apple-app-store-kosten-101.html

Heise: https://www.heise.de/news/Bericht-Google-zahlt-Milliarden-fuer-Suchmaschinendeal-mit-Apple-4938841.html

manager magazin: https://www.manager-magazin.de/unternehmen/tech/google-bundeskartellamt-startet-verfahren-gegen-alphabet-konzern-a-a7e3fb02-5cff-447e-9b58-ae8c833bb49f

GoogleWatchBlog: https://www.googlewatchblog.de/2020/04/alphabet-das-webseite-google/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.