Servus miteinander,

heute dürfen wir euch einen weiteren regelmäßigen Gast präsentieren. Letztes Jahr hatten wir schon zweimal die Ehre mit zwei tollen Unternehmensanalysen zu L’Oréal und Geberit.

Die Rede ist natürlich von

Marcel könig von Königsinvestor

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Mein letzter Aktienkauf: Berthold Hermle AG

Hermle habe ich im Dezember 2018 gekauft und der Kurs fiel weiter. Auch derzeit befindet sich Kurs im Abwärtstrend. Warum ich dennoch überzeugt und sehr scharf auf Nachkäufe bin, erfahrt ihr jetzt:

Spitze ist der Maschinenbau hierzulande

Wir in Deutschland sind u.a. für unsere guten Maschinen bekannt, nicht nur seit bei Facebook im Hardware Entwicklungszentrum Maschinen der Marke Hermle stehen. Nein, Hermles Fräsmaschinen gelten schon lange als absolute Weltspitze und werden gerne in der Medizin- und Luftfahrttechnik eingesetzt. Dennoch geht es nicht nur um die Qualität der Maschinen, sondern auch der Service ist ein wichtiges Entscheidungskriterium.

Die Produktionszyklen werden kürzer und wenn es brennt, muss sofort geholfen werden. Ein Stillstand von zwei Wochen ist unbezahlbar.

Priorität hat die lückenlose Maschinenverfügbarkeit und ja, nach längerer Einsatzdauer können selbst die besten Maschinen einmal einen Defekt aufweisen. Da steht Hermle parat. Wenn sich der Defekt nicht per Hotline oder Fernwartung lösen lässt, sind schnellstmöglich Techniker vor Ort.

Zusätzlich konzipiert Hermle vorausschauende, zustandsabhängige Wartungspläne; für ältere Maschinenmodelle gibt es eine Ersatzteilversorgung. In der Zukunft sind sicher auch Abonnements (wie den Einsatz einer Fräsmaschine für einen monatlichen Betrag) denkbar. Diese Abos würde das Geschäftsmodell stabiler machen.

Hermle geht gestärkt aus jeder Krise hervor

Die Maschinenfabrik ist ein führender Hersteller von sehr präzisen Fräsmaschinen. Hermle gehört zu den erfolgreichsten Familienunternehmen Deutschlands. Die Familie Hermle hält knapp 35 % und hat das Unternehmen so ausgerichtet, dass es als Gewinner aus heftigen Branchen- und Wirtschaftskrisen hervorgeht.

Zur Finanzkrise – im Jahr 2009 – musste der Maschinenbauer aus Gorsheim den größten Umsatzeinbruch der letzten 70 Jahre hinnehmen. Die Umsätze brachen um 55 % ein und die Aufträge gingen um 60 % zurück. Doch Hermle entließ keine Mitarbeiter, sondern stellte neue Lehrlinge ein. Das war nur durch das starke finanzielle Fundament und die hohe Flexibilität durch volle Gleitzeitkonten an ihrem Produktionsort in Deutschland möglich.

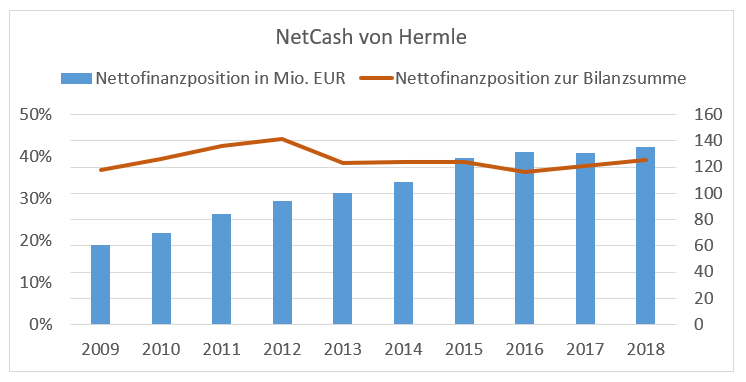

Das Unternehmen hat keine Schulden, sondern eine ordentliche Nettoliquidität. Das Nettofinanzvermögen macht knapp 37 % der Bilanzsumme und immerhin 10 % der Marktbewertung aus.

Seit 2006 hat Hermle keine Verschuldung in der Bilanz. Es lässt sich natürlich darüber streiten, ob Fremdkapital bei dem Zinsumfeld nicht sinnvoll wäre, jedenfalls ist kein Fremdkapital konservativer.

Durch das Vermögen kann das Familienunternehmen ohne Aufnahme von Fremdkapital seine Werke erweitern, modernisieren und neue, hocheffiziente Werke auf die grüne Wiese bauen.

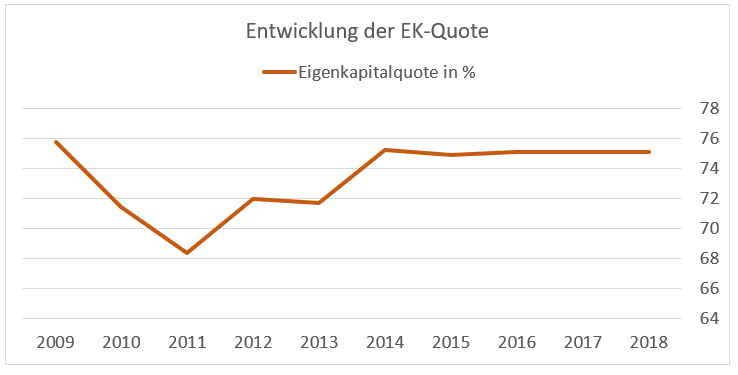

Die Eigenkapitalquote ist mit 75 % auch sehr gut. Dieses Verhältnis ist auch über die letzten Jahre sehr stabil. Da Hermle keine Finanzverbindlichkeiten hat, ist auch die Tilgungsdauer gleich Null.

So ist der Stand heute und damit ist das Unternehmen gut auf die nächste Krise vorbereitet. Beispielsweise kann Hermle wie zur Finanzkrise nach Bedarf Kurzarbeitswochen einführen. Die Angestellten hatten damals nicht nur frei, sondern besuchten auch Lehrgänge und Fortbildungen. So waren die Mitarbeiter und das Unternehmen besser für die Zukunft gerüstet.

Ein wichtiges Signal war auch, dass die oberste Etage sparte. Auch die Chefs verzichteten auf einen eigenen Fuhrpark und fuhren mit ihren Privatautos. Für Geschäftsreisen wurden preiswerte Flüge und Hotels gebucht.

Hermle sparte überall außer an der Entwicklung der Mitarbeiter und der Maschinen. Die Produktentwicklung wurde intensiviert und so konnte das Unternehmen bald neue Maschinen auf den Markt bringen.

Mit der Weitsicht eines Familienunternehmens schafft man die Voraussetzung für den zukünftigen Erfolg. Zudem machte das Unternehmen sogar während der Krisenzeit Gewinn.

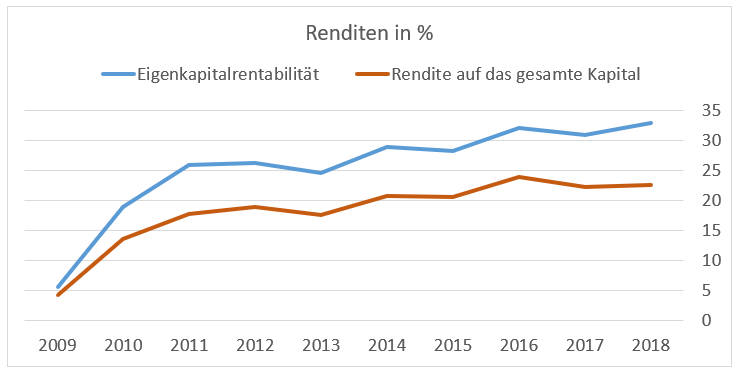

Nicht nur in der Krise glänzt das Familienunternehmen, auch gegenwärtig kann sich fast jeder Konkurrent bei den Renditen aufs Kapital eine Scheibe abschneiden, denn für das sehr kapitalintensive Geschäft eines Maschinenbauers hat Hermle hervorragende Margen und Renditen.

Von jedem EURO Umsatz bleiben 18 Cent an Gewinn und 20 Cent als operativer Cashflow im Unternehmen.

Hermle betreibt hervorragendes Kapitalmanagement, denn die Renditen sind sehr hoch. Für einen Euro Gewinn müssen die Eigentümer nur drei Euro Eigenkapital zur Verfügung stellen. Auch die Gesamtrendite ist mit 23 % sehr hoch. Das Unternehmen kann Investitionen innerhalb von 4-5 Jahren amortisieren.

Hermle setzt auf hohe Qualität und Service

Hermle ist im internationalen Maschinenbau einer großen Konkurrenz ausgesetzt. Der erhöhte Wettbewerb führt zu einer Konzentration auf hohe Qualität und einen gehobenen Servicestandard. Hermle setzt auf individuelle Systemlösungen und eine damit verbundene direkte Kundenbindung. Durch eine breit aufgestellte Produktpalette gelingt es Hermle bei gleichbleibenden Kosten auf den Kunden angepasste Lösungen zu erschaffen. Die Komplexität der Maschinen ist hoch, so braucht Hermle nur geringe Angst vor Nachahmern zu haben.

Zum Schutz des Unternehmens und des internen Know-Hows konzentriert Hermle seine Forschungs- und Entwicklungsaktivitäten ausschließlich auf die Hauptzentrale Gosheim. Der Sicherheitsstandard ist hier besonders hoch angesetzt, Zugänge werden streng geprüft und geregelt. Ein weiterer Schutzmechanismus wird durch die hohe Eigenproduktionstiefe erreicht.

Im Kundenbereich ist Hermle darauf bedacht, sich nicht in eine Abhängigkeit zu den größten Abnehmern drängen zu lassen. Eine ständige Diversifikation, sowie eine Expansion in neue Märkte im Ausland wirken einer solchen Tendenz entgegen. In bereits erschlossenen Absatzmärkten im Ausland gelingt es Hermle bereits eine starke Position im Bereich Bearbeitungszentren aufzubauen.

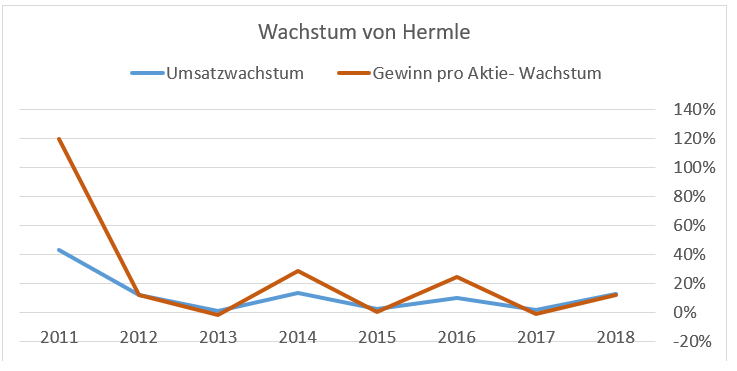

Wachstum schafft Mehrwert

Eine gute Marktposition, starke Bilanz und gute Renditen auf das eingesetzte Kapital sind wertvoll für den Aktionär. Aber wachsen die Erträge noch, kann der Aktionär auch sehr langfristig profitieren.

Das Wachstum von Hermle ist zyklisch und die Raten sind nicht konstant. Dennoch sind die Produkte gefragt und das Unternehmen kann auch hohe Wachstumsraten erzielen. Im Schnitt lag das jährliche Umsatzwachstum über die letzten fünf Jahre bei 8,3 % und das Wachstum des Gewinns je Aktie bei 13 %.

Hermle erzeugt auch durch 3D-Druck starke Zukunftsperspektiven

Hermle bietet die Kombination des Materialaufbaus durch 3D-Druck und hochwertiger Fräsbearbeitung in einer Aufspannung. Die MPA-TECHNOLOGIE ist ein thermisches Spritzverfahren und bietet eine einfache Herstellung von großen Bauteilen aus Metall und anderen Materialien. Diese Weltneuheit vereint die Vorteile der Zerspanung (hohe Präzision, gute Oberflächengüten usw.) und die Vorteile von 3D-Druck (komplexe Bauteile ohne Montage, vielseitige Konturen usw.). Hermle wird auch in diesem Zukunftsthema eine marktführende Position einnehmen.

Qualität hat seinen Preis und der ist gegenwärtig fair

Aktuell liegt das KGV bei 16 und damit auf ein Mehrjahrestief. Das Cash adj. KGV liegt bei knapp 14,5.

Hermle kann über einen Konjunkturzyklus hinweg knapp 7 % wachsen. Auf Basis der Wachstumsformel von Ben Graham läge der faire Wert des Unternehmens bei knapp 350 EUR je Aktie.

Fazit

Hermle ist ein deutscher Maschinenbauer mit Technologieführerschaft beim Fräsen und 3D-Druck, hervorragender Bilanz und tollen Margen sowie Renditen auch in Krisenzeiten. Durch diese Qualitäten kann Hermle gestärkt aus jeder Krise hervorgehen und langfristig Mehrwert für Aktionäre schaffen!

Quelle: Geschäftsbericht Berthold Hermle AG 2018

Dieser Artikel wurde verfasst von Marcel König von Königsinvestor.

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.