Servus miteinander,

wie die Zeit vergeht. Nun sind wir bereits bei den letzten drei Artikeln des diesjährigen Gaststar-Special-Monats angelangt. Heute ist ein guter Freund von uns an der Reihe.

Hier kommt der letzte Aktienkauf von

Florian Günther von Investorenausbildung.de

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Du möchtest den Euro für 50 Cent an der Börse kaufen? Ich stelle Dir heute ein Unternehmen vor, welches ich im ersten Quartal 2019 gekauft habe. Es ist um 50 % im Kurs gefallen, obwohl die Umsätze, Gewinne und Cash Flows gestiegen sind!

National Beverage Corp. entwickelt, produziert, vermarktet und verkauft ein vielfältiges Portfolio an aromatisierten Getränkeprodukten. Zu den Marken gehören Shasta, Faygo, Everfresh, LaCroix, Rip It, Asante, Mount Shasta, ClearFruit, Mr. Pure, Ritz, Crystal Bay, Cascadia Sparkling Clear, Cascadia Only 2 Calories, Ohana, Big Shot und St. Nick’s.

Das Unternehmen wurde 1985 von Nick A. Caporella gegründet. Mitte der 90er Jahre wurden der Safthersteller Everfresh Beverages Inc. und die WinterBrook Corp., ein Hersteller von kohlensäurehaltigem und stillem Wasser, zu Tochtergesellschaften von National. WinterBrook brachte drei Marken in die National Beverage Unternehmensgruppe ein: Cascadia, WinterBrook Clear und LaCroix. National erwarb Ende der 90er Jahre die Home Juice Company, die Heimat der Marken Home Juice und Mr. Pure.

In den frühen 2000er Jahren kaufte National Beverage Canners International Inc., den Inhaber der Marken Ritz und Crystal Bay. Im Jahr 2002 änderte das Unternehmen seine Strategie, indem es sich auf die Abfüllung eigener Marken und die Beendigung der Eigenmarkenabfüllung konzentrierte. National Beverage begann 2003 mit Shasta Shortz, einer auf Kinder ausgerichteten Limonade, neue Produkte zu entwickeln. Im selben Jahr ging auch Fruitika, eine Fruchtnektarlinie, in die Supermarktregale.

National führte auch neue Energy-Drink-Linien (Rip It) und kaffeebasiertes Energy-Drinks (Triple Hit) ein.

Bedeutung in den USA

Gemessen am Absatz und an der Beliebtheit der Produkte ist National Beverage die Nummer 5 in den USA in Sachen Softdrink Hersteller – weit abgeschlagen von den Platzhirschen CocaCola, Pepsi und Monster Beverage.

Allerdings macht dieses kleine inhabergeführte Unternehmen vieles richtig!

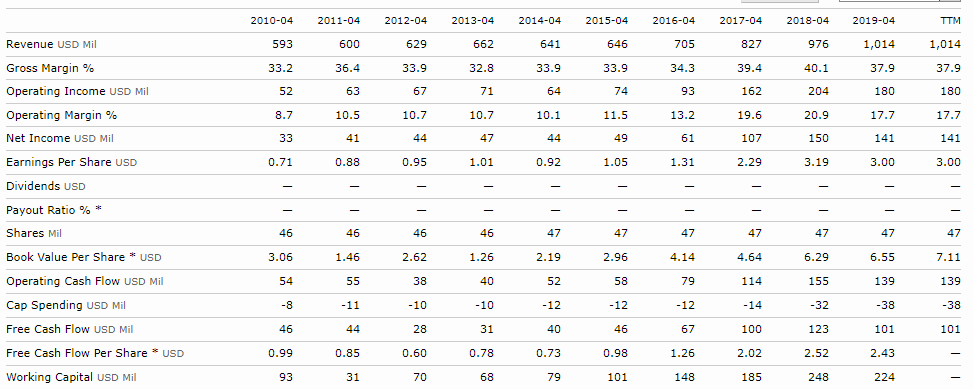

Das Unternehmen konnte in den letzten 10 Jahren den Umsatz verdoppeln und die Gewinne vervierfachen. Zudem ist das Unternehmen bankenunabhängig und quasi schuldenfrei.

Das bekannteste Produkt, La Croix , ein aromatisiertes Wasser, enthält angeblich künstliche Zusatzstoffe, ohne dass dies angegeben worden wäre. Ein unabhängiges Labor kam Ende Januar allerdings zu dem Urteil, dass das Getränk keine Spuren künstlicher oder synthetischer Zusatzstoffe enthielt. Dies wurde durch eine weitere unabhängige Studie im März dieses Jahres bestätigt. Trotz allem verlor das Unternehmen weiter an der Börse, denn infolge der Vorwürfe sank das Umsatzwachstum von 14 auf 4%.

Hierzu ein Bericht eines Aromahändlers aus Deutschland:

Zur Aromatisierung kauft das Unternehmen von seinem Aromalieferanten ein Aroma. Dieses ist nach Auskunft des Lieferanten als „natürlich“ einzustufen.

Der Aromalieferant verwendet zur Herstellung des (vermutlich) Orangenaromas verschiedene Aromachemikalien. Diese kauft der Aromahersteller auch wieder zu.

Es wurde dem Unternehmen vorgeworfen, dass der Stoff Limonene, nicht natürlich sei und außerdem krebserregend.

Limonene wird in der Regel durch Destillation von Orangen(schalen) hergestellt und ist durchaus als natürlicher Stoff verfügbar.

Dass die Produkte krebserregend sein sollen, halten wir für haltlos. Wenn dann macht die Menge das Gift – bei normalem Konsum unmöglich.

Dass diese Stoffe auch in Insektengiften wie gegen Kakerlaken eingesetzt werden ist richtig / möglich, aber nicht verwerflich.

Nach Auskunft des Unternehmens wurde die Natürlichkeit der Aromen vom Aromalieferanten bestätigt – und zusätzlich von einem akkreditierten Labor.

Es gibt jetzt verschiedene Möglichkeiten:

National Beverage hat bewusst nicht natürliche Aromen eingesetzt und falsch deklariert. Das halten wir für ausgeschlossen. Die Einsparung ist nicht sonderlich hoch, das Produkt wirbt mit der Natürlichkeit. Der Lieferant hat (angeblich) ein Zertifikat und das Labor hat es bestätigt. Der Skandal wäre absehbar, was nicht im Sinne des CEO sein kann.

Der Aromalieferant liefert nicht das was er verspricht / deklariert, dagegen spricht die Laboranalyse.

Der Lieferant der Aromachemikalien deklariert falsch, dagegen spricht auch die Laboranalyse.

Sollten die Lieferanten „National Beverage“ betrogen haben, würde National Beverage die Lieferanten verklagen.

Natürlich ist ein Lebensmittelskandal immer ein Problem für ein Unternehmen! Allerdings kann das Familienunternehmen durch die enorme finanzielle Stabilität das „Gewitter“ weit besser verkraften, als andere hoch verschuldete Unternehmen.

Skandale sind immer eine wunderbare Möglichkeit, um in tolle Unternehmen einzusteigen, wie Warren Buffett bereits mit American Express vorgemacht hat. Eine Tochtergesellschaft von American Express hatte Salatöl im Wert von mehreren Millionen Dollar als Sicherheiten hinterlegt, um eine Finanzierung sicherzustellen. Es stellte sich allerdings heraus, dass das Salatöl überhaupt nicht existierte. Die Aktie von American Express stürzte ab, stieg später aber wieder um ein Vielfaches.

Hier das Video zu National Beverage auf dem YouTube-Kanal von Investorenausbildung.de:

Dieser Artikel wurde verfasst von Florian Günther von Investorenausbildung.de.

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hi Florian,

danke für deine Analyse. Wie siehst du den Eintritt von CocaCola mit Topo Chico (Übernahmen Ende 2017) und Pepsi mit buble im letzten Jahr in den Markt der flavored water?

BG,

Till

Sehr guter Punkt, Till – Wettbewerb!

Ich sehe das so: NB konnte in den letzten 10 Jahren wachsen mit wenig Wettbewerb – daher auch die großen Renditen. Jetzt kommen große Player in die Nische – die Renditen werden sinken. Dennoch wird sich LaCroix und andere Marken etablieren. Ich beobachte das auch in Deutschland. Hier gibt es viele Händler, die etablierte Marken aus den Regalen nehmen, weil die Hersteller immer mehr Kohle verlangen (Kaufland, Lidl und Edeka haben regelmäßig Streit mit Nestlé und Co). Neue Marken sind dann oft von Startups. Dies ist im übrigen auch ein Grund, warum KraftHeinz so Probleme hat (unter anderem).

Die KIeinen sind die wendigen Schnellzüge – Coke und Pepsi sind die behäbigen Dickschiffe.

Ein Dickschiff wirst du so schnell nicht versenken – der Schnellzug kommt jedoch schneller zum Ziel.

Wie ist Deine Meinung zu National Beverage?

BG

FLO