Nach gut 2 Jahren und 3 Monaten Bavarian Value dürfen wir heute unsere 100. Ausgabe veröffentlichen. Und es freut uns sehr, dass es eine Inside-Analyse ist. Aber genug zum Jubiläum, denn worum geht es bei uns? Ausführliche Unternehmensanalysen und hilfreiche Informationen für den langfristigen und rationalen Value Investor.

Und nachdem wir schon einige Unternehmen aus der Luxusbranche auf dem Bavarian Value Blog per Inside-Analyse oder Unternehmenstalk vorgestellt haben, kommt heute noch ein richtiges Schwergewicht hinzu – die Kering S.A., das französische Unternehmen hinter Gucci.

Kering S.A.

Kering ist ein internationales Luxusunternehmen, das 1963 durch François Pinault als Établissements Pinault in Rennes gegründet wurde. Heute hat das französische Unternehmen, welches im Laufe der Zeit einige Namensänderungen hatte, seinen Hauptsitz in Paris und beschäftigt ca. 38.000 Mitarbeiter. Die Franzosen sind in den Bereichen Fashion, Lederwaren, Schmuck und Uhren tätig. Zum Markenportfolio der Gruppe zählen allen voran Gucci, Saint Laurent, Bottega Venetta, Balenciaga, Alexander McQueen und Brioni.

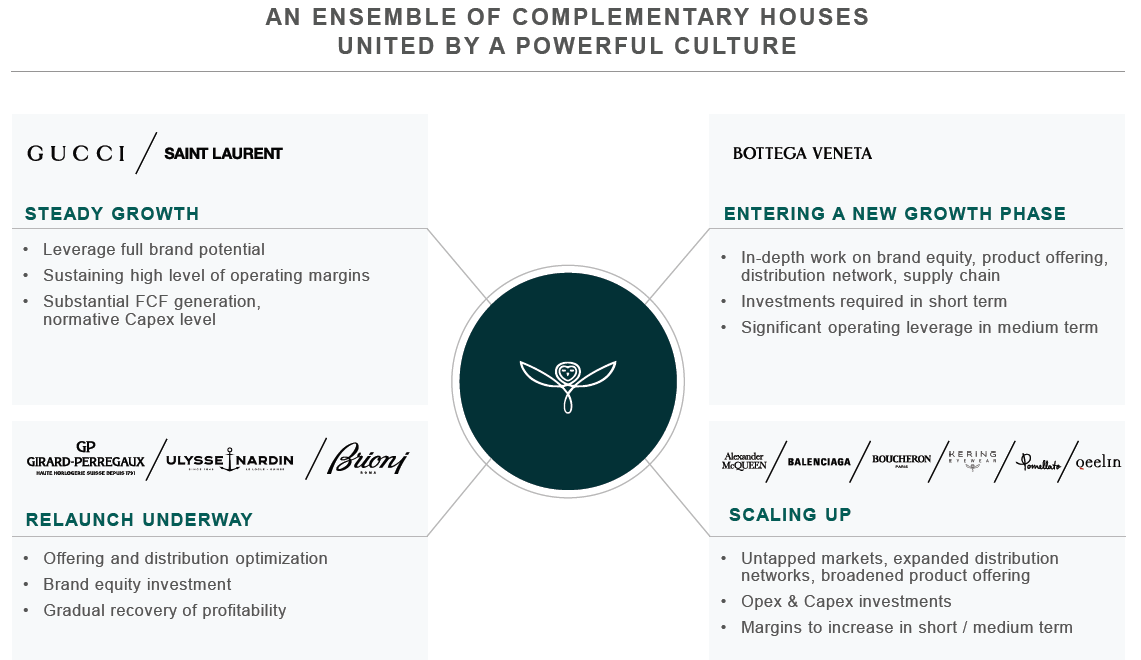

Die Marken, welche als Luxury Houses bezeichnet werden, teilt Kering in drei Segmente ein:

- Couture and Leather Goods: Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni

- Watches and Jewelry: Boucheron, Pomellato, Dodo, Qeelin, Ulysse Nardin, Girard-Perregaux

- Kering Eyewear: Gucci, Cartier, Saint Laurent, Balenciaga, Bottega Veneta, Alexander McQueen, Stella McCartney, Alaïa, Courrèges, Montblanc, Brioni, Boucheron, Pomellato, McQ, Puma

In den Jahresberichten wird Kering meist jedoch in Gucci, Saint Laurent, Bottega Veneta, „Other Houses“ und „Corporate and other“ unterteilt.

„Corporate and other“ umfasst bspw. Zentralfunktionen aber seit 2017 auch Kering Eyewear.

Keine Sorge, wir haben das Video auch nicht so wirklich verstanden, aber damit stellt sich die Kering-Gruppe auf ihrer Website vor.

Historie

1963

François Pinault gründet die auf Holzhandel spezialisierte Établissements Pinault im französischen Rennes.

1988

Die Pinault Group geht an die Pariser Börse.

1994

Das Unternehmen nennt sich in Pinault Printemps Redoute um.

1999

Pinault Printemps Redoute übernimmt Yves Saint Laurent sowie 42% von der Gucci Group und tritt damit in das Luxussegment ein.

2001

Gucci übernimmt das italienische Luxusleder-Unternehmen Bottega Veneta.

2004

Pinault Printemps Redoute übernimmt die Gucci Group komplett.

2005

François-Henri Pinault, Sohn des Gründers François Pinault, wird CEO und Chairman. Pinault Printemps Redoute benennt sich in PPR um.

2007

Kering beteiligt sich am deutschen Sportartikelhersteller Puma.

2013

PPR wechselt erneut den Namen und heißt nun Kering.

2018

Kering reduziert seinen Anteil an Puma auf 16%.

Gegenwart

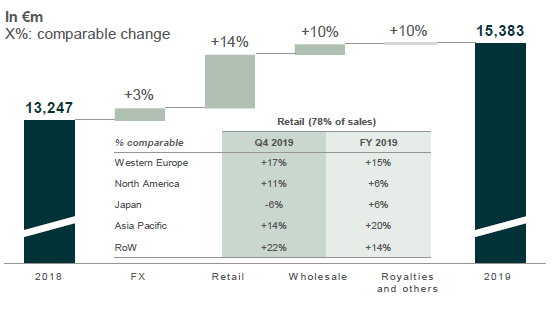

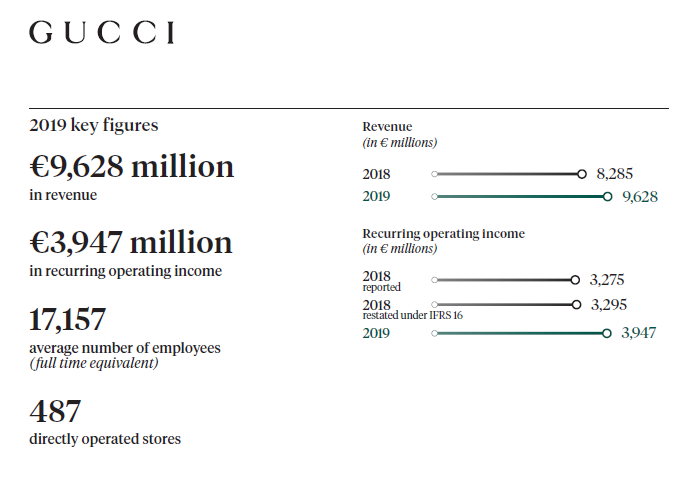

Kering veröffentlichte im Februar die Zahlen zu 2019. Dabei stieg der Umsatz um satte 16% von 13,7 Mrd. € auf 15,9 Mrd. €.

Der Gewinn fiel zwar um 38% von 3,8 Mrd. € auf 2,3 Mrd. €, dies hatte aber mit einem Einmaleffekt in 2018 zu tun. Dort verkaufte Kering den Großteil seiner Puma-Aktien, was zusätzlichen Gewinn in die Kasse spülte und den Gewinn künstlich aufblähte. Ohne diesen Effekt sieht das bisherige Gewinnwachstum immer noch gut aus.

Sehen wir uns das EBIT in dem Zeitraum an fällt auf, dass dieses von 3,7 Mrd. € auf 4,6 Mrd. € gesteigert werden konnte – ein Plus von über 24%.

Auch der Umsatz der einzelnen Regionen konnte überall zulegen mit den größten Zuwächsen in Asien (+20%) und Westeuropa (+15%).

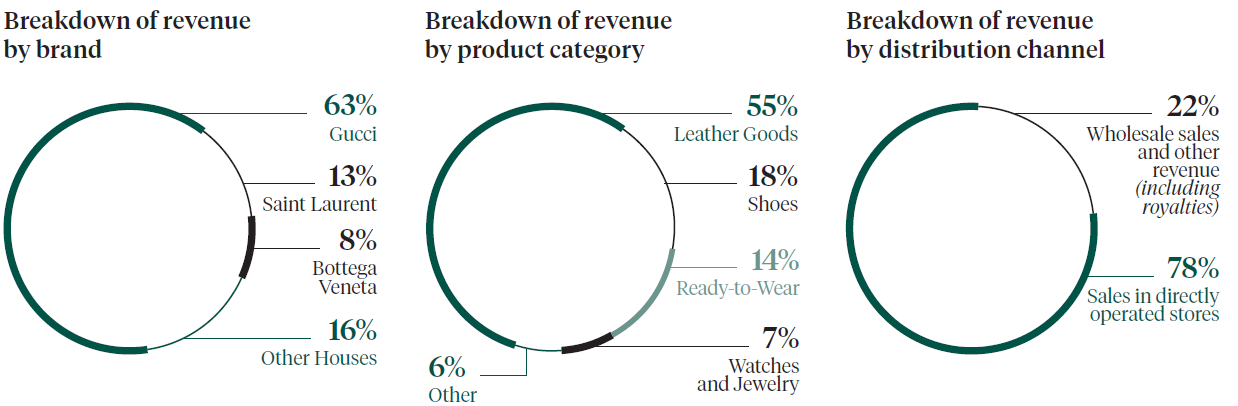

Der Löwenanteil des Umsatzes entfällt mit insgesamt 84% auf die Luxury Houses Gucci (63%), Saint Laurent (13%) und Bottega Venta (8%). Diese drei Marken tragen das Unternehmen.

Die Unternehmensstrategie sieht vor, dass die verschiedenen Marken auch unterschiedliche taktische Aufträge mit auf den Weg bekommen.

Das erinnert auch ein wenig an die Einordnungen nach Peter Lynch. Gucci und Saint Laurent sind die großen Tanker, die relativ langsam manövrieren, dafür aber stetig wachsen und Bottega Veneta ist z.B. der Fast Grower.

Es ist auffällig, dass der Unternehmenserfolg stark an Gucci hängt. Aber dieses Luxury House läuft auch richtig gut.

Der Umsatz der Marke stieg um 16% und auch die EBIT-Marge von 41% kann sich sehen lassen.

Zur Strategie schreibt das Unternehmen selbst:

„Gucci’s emphasis on creativity, empowerment of self-expression and constant innovation has helped to ensure the brand continues to sustain a competitive advantage. The focus on creating an increasingly emotional bond between Gucci and its clients has been one of the key drivers of its performance over the past five years.” (Vgl. Kering: Annual Report 2019)

Kennzahlenanalyse

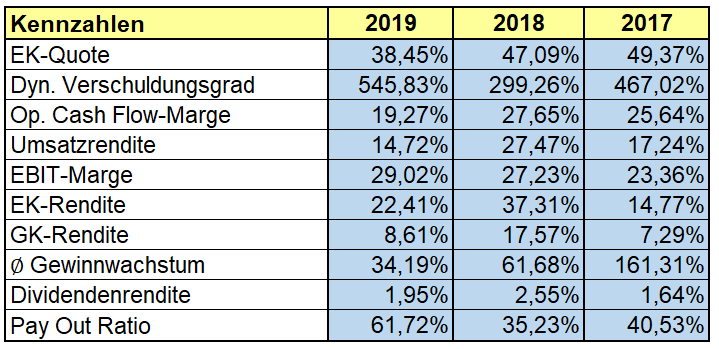

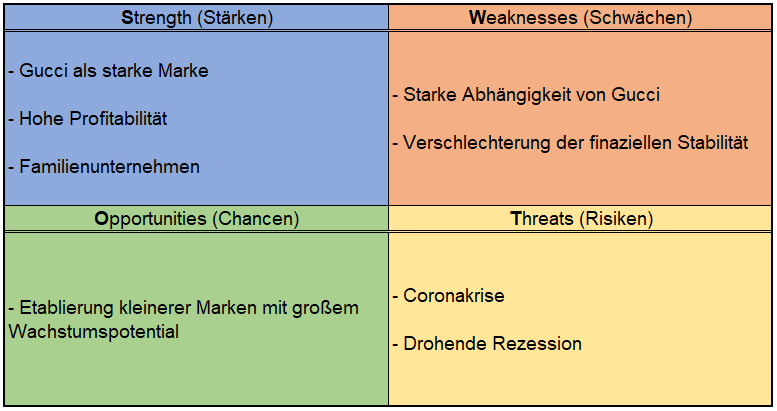

Die Verschuldung von Kering ist 2019 stark angestiegen. Obwohl das Eigenkapital gleich blieb stiegen die Verbindlichkeiten um knapp 50% an. Dadurch haben sich der dynamische Verschuldungsgrad und die Eigenkapitalquote – diese fiel um ca. 8,5 Prozentpunkte – stark verschlechtert, was in der derzeitigen gesamtwirtschaftlichen Lage sicherlich nicht vorteilhaft ist.

Die Profitabilität des Unternehmens ist hoch. EBIT-Margen im Bereich von 23% und höher, zeigen, dass das Unternehmen hohe Preise durchsetzen kann und die Kunden gewillt sind diese zu bezahlen. Das ist aber auch eine Eigenschaft, die die meisten Luxusunternehmen besitzen.

Kering konnte die letzten Jahre vom anhaltenden wirtschaftlichen Aufschwung profitieren. Je mehr Menschen Geld haben, desto mehr wird auch für Luxus ausgegeben. So konnten Umsatz, Gewinn und Cashflow stetig gesteigert werden. Aber, ob sich das in Zeiten von Corona so fortsetzen wird, darf man kurz- bis mittelfristig durchaus anzweifeln.

Qualitative Analyse

Das Unternehmen verdient sein Geld mit der Herstellung und dem Vertrieb Luxusartikel. Die Vermarktung erfolgt werbewirksam auf allen gängigen Plattformen wie YouTube, Instagram und Co. Allen voran Gucci ist das Aushängeschild von Kering. Es werden über die Zeit auch immer wieder Marken gekauft, die (noch) nicht „cool“ sind. Ziel ist es diese Marke dann bei der Zielgruppe zu platzieren oder falls es nicht läuft diese auch wieder zu verkaufen.

Was Kering auszeichnet sind die vielen verschiedenen Marken, die es unter einem Dach vereint. Wie schon erwähnt sticht natürlich Gucci hervor. Diese Marke ist allein für rund 63% des Umsatzes in 2019 verantwortlich. Darüber hinaus ist es aber auch eine der wertvollsten Luxus-Marken weltweit.

Und genau diese Markenstärke macht auch einen gewissen Burggraben aus. Die Marke und das „Gefühl“ Gucci lässt sich nicht einfach replizieren und ist etwas Einzigartiges, für das viele Leute bereit sind einen Aufpreis zu zahlen. Trotzdem scheint der Burggraben von LVMH aufgrund der Masse an exklusiven und bekannten Marken einfach größer.

Bemerkenswert sind die Aktienanteile, welche die Artémis Group an Kering hält. Diese Finanzholding besitzt ca. 41% der Aktien von Kering. Die Gesellschaft gehört Francois-Henri Pinault und der ist wiederum CEO von Kering und Mitglied der Gründerfamilie. Das bedeutet das Management dürfte großes Interesse daran haben, dass die Geschäfte gut laufen.

Außerdem wurden seit 2017 die Anzahl der Aktien von 126 Mio. Stück auf 125,5 Mio. Stück reduziert. Ist nicht viel, aber immerhin.

Konkurrenz- & Wettbewerbsanalyse

Die Luxusbranche zeichnet sich dadurch aus, dass der Markt durch relativ wenige, aber dafür sehr große Multi-Brands-Unternehmen abgebildet wird. Diesen Trend kann man auch sehr schön an Capri Holdings ablesen. Bestand das Unternehmen anfangs „nur“ aus der Marke Michael Kors, gehören heute auch Jimmy Choo (Akquisition 2017) und das italienische Traditionshaus Versace (Akquisition 2018) dazu.

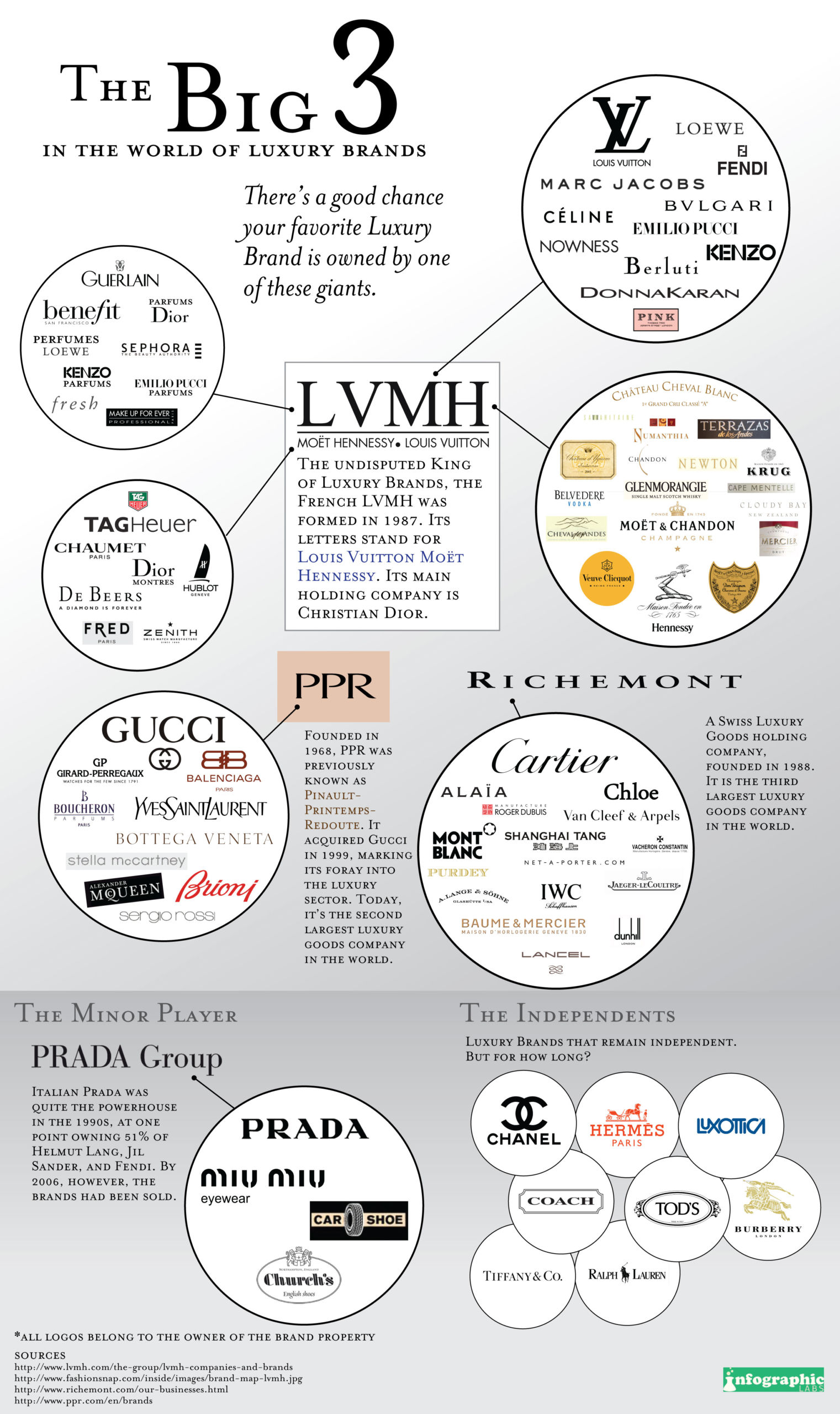

Zur Konkurrenz von Kering zählen natürlich das größte Luxusunternehmen der Welt LVMH (Louis Vuitton, Dior, Celine, Fendi, Marc Jacobs, …), Capri Holdings (Michael Kors, Jimmy Choo, Versace), Hermés (Hermés), Moncler (Moncler), Prada (Prada, Miu Miu), Richemont (Montblanc, Cartier, Chloé, …) und auch der größte Kosmetikkonzern der Welt L’Oréal (Lancôme, Giorgio Armani Beauty, Yves Saint Laurent Beauté, …).

Anhand des Umsatzes erkennt man sehr deutlich, dass LVMH mit Abstand das größte Unternehmen der Branche ist. Bei L’Oréal entfallen nur ca. 35% der Umsätze auf die Luxussparte, sprich ca. 9 Mrd. €. Damit ist LVMH 3,4x so groß wie die Nummer 2 Kering und 4,3x so groß wie die Nummer 3 Richemont.

Die Eigenkapitalquote aller betrachteten Unternehmen ist sehr hoch und das ist etwas das wir mögen. Auch wenn diese bei Kering in Ordnung ist, ist es im Vergleich doch die geringste EK-Quote. Die EBIT-Marge der Unternehmen befindet sich im Bereich von 10% – 35%, wobei hier Kering zur Spitzengruppe gehört.

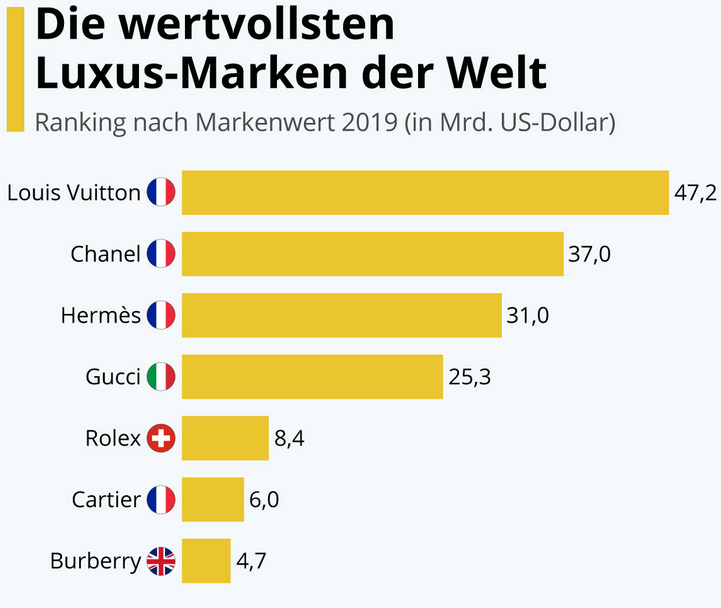

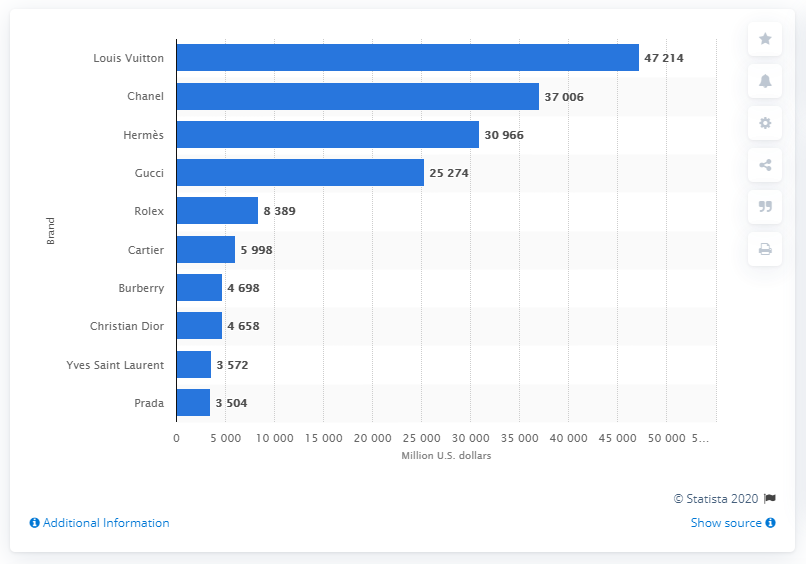

Auch wenn Statista und Brande Finance auf unterschiedliche Markenwerte kommen ist doch erkennbar, dass sich auf den Top Positionen immer die gleichen Brands tummeln – Automarken im Brand Finance Report ausgenommen. Nehmen wir dann auch noch Chanel raus, da es hier für Privatanleger keine Chance gibt Aktien zu kaufen.

Dann haben wir auf den Spitzenplätzen vor allem Louis Vuitton & Dior (LVMH), Cartier (Richemont), Hermés, und Gucci & Saint Laurent (Kering). LVMH und Kering haben damit jeweils zwei der wertvollsten Luxusmarken in ihren Reihen, wobei LVMH die wohl wertvolleren besitzt.

LVMH, Kering und Richemont sind schlussendlich wohl die drei Unternehmen der Luxusbranche. Es handelt sich um Konglomerate mit mehreren exklusiven Marken. Aber LVMH ist trotz allem größer und einfach breiter aufgestellt als die beiden anderen Luxusgiganten.

Risiken

Luxusunternehmen besitzen primär immer das gleiche Risiko. Schlittert die Weltwirtschaft in eine Rezession, gehören diese Konzerne zu denen, die es als Erstes spüren werden. Auf den Kauf von Luxusgütern wird dann sehr schnell verzichtet, denn überlebensnotwendig ist was anderes.

Und dann wären wir auch hier schon wieder bei dem Thema Corona. Kering konnte seine Umsätze und Gewinne seit der Eurokrise stetig steigern, natürlich auch dadurch, dass die wirtschaftlichen Rahmenbedingungen gepasst haben. Aber da wir nun weltweit in der Coronakrise stecken, werden das Kering und Co. auch operativ zu spüren bekommen. Keiner kann derzeit valide sagen, wie lange diese Situation noch andauern oder auch welche gesellschaftlichen und wirtschaftlichen Auswirkungen es geben wird, aber wir sind uns sicher, dass den Luxusunternehmen turbulente Zeiten bevorstehen werden. Hier wird auch die finanzielle Stabilität der jeweiligen Unternehmen eine große Rolle spielen, ob und wie sie die Krise überstehen werden. Und bei Kering sind unserer Meinung nach einige Konkurrenten besser aufgestellt. Der Aktienkurs liegt aktuell (29.03.2020) über 20% – was eigentlich noch gar nicht so gravierend ist – unter den Hochs vom Januar, aber aufgrund der momentanen volatilen Märkte heißt das erstmal noch gar nichts.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 3.493 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 294 €

10% Sicherheitsmarge: 264 €

20% Sicherheitsmarge: 235 €

30% Sicherheitsmarge: 206 €

40% Sicherheitsmarge: 176 €

Buchwert: 83 €

Derzeitiger Aktienkurs (31.03.2020): 476 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

In der Überschrift haben wir gefragt: „Alles Gucci oder was?“ und diese Frage können wir mit einem fast eindeutigen „Ja“ beantworten. Über 60% des Umsatzes und ein Großteil des Gewinnes hängen ausschließlich von Gucci ab. Im Gegensatz zu LVMH ist das eher riskant. Bei LVMH geht der größte Umsatzanteil mit rund 40% an die komplette Business Unit „Fashion and Leather Goods“, die wiederum aus verschiedenen Marken wie Louis Vuitton und Dior besteht. Das bedeutet, dass LVMH erheblich weniger von einer einzigen Marke abhängig ist. Und ob die anderen Marken von Kering ähnlich stark nachziehen können, steht in den Sternen. Darüber hinaus verschlechtert sich sowohl der Verschuldungsgrad als auch die EK-Quote, was in Zeiten von Corona gefährlich werden könnte. Kering hat einige Punkte, die für das Unternehmen sprechen wie Gucci und die hohe Profitabilität. Allerdings zählt Kering nicht zu unseren persönlichen Favoriten in der Branche.

Jetzt seid ihr wieder gefragt: Seid ihr in Kering investiert? An welchem Unternehmen aus der Luxusbranche würdet ihr euch gerne beteiligen? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Kering: https://www.kering.com/en/group/discover-kering/

Kering: https://www.kering.com/en/finance/about-kering/

Kering: https://www.kering.com/en/group/culture-and-heritage/group-history/

Kering: https://www.kering.com/en/finance/publications/

Kering: 2019 Full-year Results Presentation

Kering: Annual Report 2019

Brand Finance: https://brandfinance.com/knowledge-centre/reports/brand-finance-luxury-and-premium-50-2019/

Statista: https://www.statista.com/statistics/267948/brand-value-of-the-leading-10-most-valuable-luxury-brands-worldwide/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.