Ein paar Chips und eine erfrischende Cola und schon kann ein entspannter Abend auf der Couch beginnen. Und an der Börse gibt es ein Unternehmen, das sich genau auf solche Situationen „spezialisiert“ hat. PepsiCo, Inc. hat nicht nur – wie Konkurrent Coca-Cola – Softdrinks im Produktportfolio, sondern eben auch Snacks und diese machen auch noch einen erheblichen Anteil des Umsatzes aus. Also holt euch eine Tüte Chips und ne Dose Pepsi und dann steigen wir direkt in die Analyse des Konzerns ein.

PepsiCo, Inc.

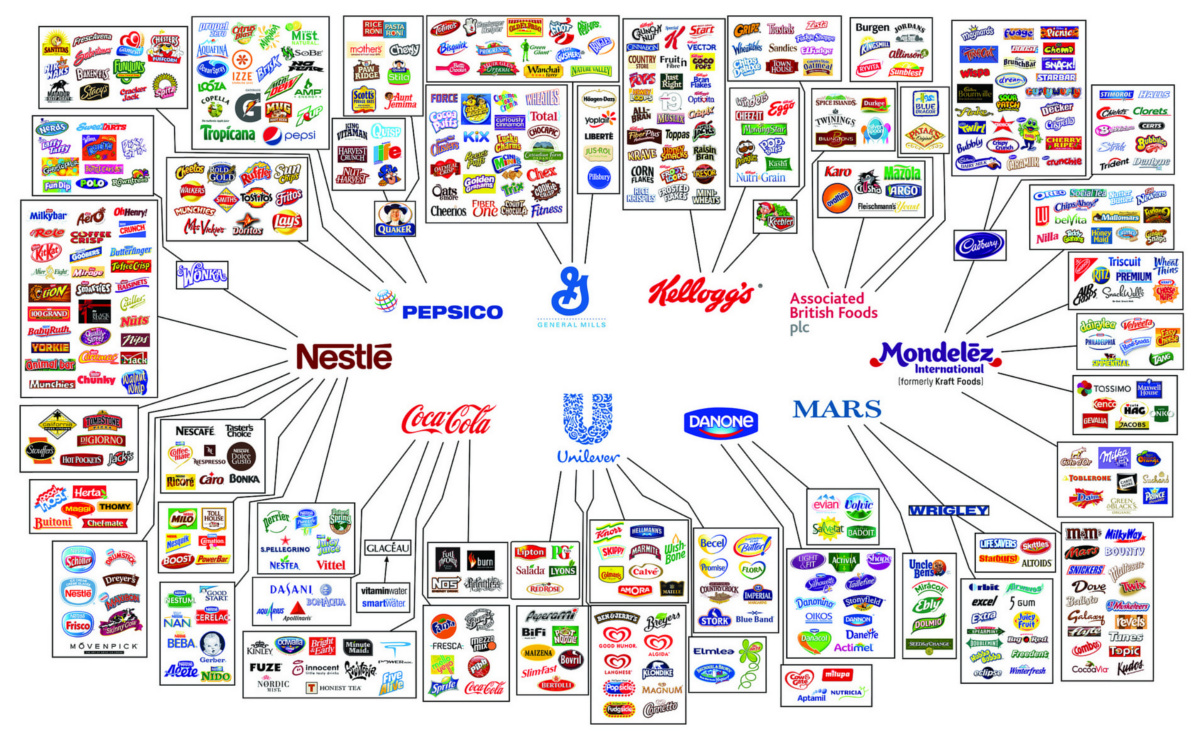

PepsiCo in der heutigen Form besteht seit über 50 Jahren. Das Unternehmen mit Hauptsitz in Purchase (New York) entstand aus dem Getränkehersteller Pepsi-Cola und dem Snack-Spezialisten Frito-Lay und wurde von beiden CEOs als „a marriage made in heaven” (Vgl. PepsiCo: https://www.pepsico.com/about/about-the-company) bezeichnet, da das daraus entstandene Unternehmen sowohl salzige Snacks als auch die dazu passende Cola produziert. Dabei halten sich beide Sparten hinsichtlich des Umsatzes ziemlich die Waage. Der zweitgrößte Lebensmittelkonzern der Welt verkauft seine Produkte in über 200 Ländern und beschäftigt mehr als 265.000 Mitarbeiter.

23 Marken aus dem Portfolio von PepsiCo erzielen einen jährlichen Umsatz von über 1 Mrd. US-$. Dazu zählen bspw. die Getränke Pepsi, Mountain Dew, Gatorade, Tropicana, 7Up, Lipton (Joint Venture mit Unilever) und abgefüllte Getränke von Starbucks, die Snacks Lay’s, Doritos, Quaker, Cheeots, Fritos und auch SodaStream. Seit Mitte 2019 untergliedert sich das Unternehmen in 7 Divisionen:

- FLNA = Frito-Lay North America (Snacks in USA und Kanada; Bsp.: Cheetos cheese-flavored snacks, Doritos tortilla chips, Fritos corn chips, Lay’s potato chips, Ruffles potato chips)

- QFNA = Quaker Foods North America (Food in USA und Kanada; Bsp.: Cap’n Crunch cereal, Pasta Roni, Quaker oatmeal)

- PBNA = PepsiCo Beverages North America (Getränke in USA und Kanada; Bsp.: Aquafina, Gatorade, Mountain Dew, Pepsi, Tropicana sowie der Vertrieb von Lipton und Starbucks-Produkten durch Joint Ventures mit Unilever (Lipton) und Starbucks)

- LatAm = Latin America (Getränke, Food und Snacks in Lateinamerika)

- Europe (Getränke, Food und Snacks in Europa)

- AMESA = Africa, Middle East and South Asia (Getränke, Food und Snacks in Afrika, im mittleren Osten und Südasien)

- APAC = Asia Pacific, Australia and New Zealand and China Region (Getränke, Food und Snacks im Asiatisch-Pazifischem Raum, in Australien und Neuseeland sowie China)

PepsiCo besitzt die Vertriebsrechte für 7Up außerhalb der USA – in der USA liegen die Rechte bei Keurig Dr Pepper.

Historie

1893

Pepsi-Cola wird vom Apotheker Caleb Bradham entwickelt, anfangs unter dem Namen Brad’s Drink.

1898

Brad’s Drink wird in Pepsi Cola umbenannt.

1965

PepsiCo, Inc. entsteht durch den Zusammenschluss von Pepsi-Cola und Frito-Lay.

1966

Dorito Tortilla Chips kommen auf den Markt.

1977

PepsiCo kauft Pizza Hut.

1978

PepsiCo kauft Taco Bell.

1986

Kentucky Fried Chicken wird Teil von Pepsi.

1991

PepsiCo gründet ein Joint Venture mit Unilever aus dem beispielsweise der Lipton Eistee hervorgeht.

1994

Starbucks und PepsiCo gehen eine Partnerschaft ein. Seitdem darf Pepsi exklusiv die Starbucks-Produkte in den Supermärkten vermarkten.

1997

Pepsi spaltet Kentucky Fried Chicken, Taco Bell und Pizza Hut als eigenständiges Unternehmen namens Yum! Brands, Inc. ab.

2010

Pepsi kauft mit „The Pepsi Bottling Group” und “Pepsi Americas” seine zwei wichtigsten Getränkeabfüller.

2018

Pepsi kauft SodaStream und Ramon Laguarta wird neuer CEO.

Gegenwart

Kürzlich veröffentlichte PepsiCo das SEC Filing Form 10-K (den standardisierten Jahresbericht an die US-amerikanische SEC) zum abgelaufenen Geschäftsjahr 2019. Wenn wir einen Blick ins Zahlenwerk werfen, sehen wir, dass das abgelaufene Geschäftsjahr von Pepsi nicht schlecht lief. So konnte der Umsatz um 3,9% von 64,7 Mrd. US-$ (2018) auf 67,2 Mrd. US-$ gesteigert werden. Das Betriebsergebnis konnte um 1,8% auf 10,3 Mrd. US-$ erhöht werden. Aber der Gewinn fiel um satte 40%. Das lag aber an einem einmaligen steuerlichen Effekt in 2018. Wenn wir uns das EBT (Earnings Before Taxes) ansehen, erkennen wir eine Steigerung von ca. 1,3% ggü. 2018 – also alles halb so wild. Der operative Cashflow konnte ebenfalls um 2,5% gesteigert werden. Das sind nun alles keine riesigen Sprünge, aber was will man auch von einem Unternehmen in dieser Größe und Branche erwarten. Da geht’s einfach etwas gemächlicher zu.

Der Umsatz des Unternehmens teilt sich ziemlich gleichmäßig auf Snacks und Getränke auf. Die Snacks steuern 54% bei und dort ist man nach eignen Angaben weltweiter Marktführer. Der Getränke steuern 46% bei und dort nimmt man weltweit den zweiten Platz ein.

Sehr interessant ist natürlich ein Blick auf das organische Wachstum. Dieses lag 2019 bei 4,5%. Wenn wir uns das organische Wachstum auf Basis der einzelnen Divisionen ansehen, wird schnell deutlich, dass PepsiCo nicht überall gleich stark wächst. APAC (Getränke, Food und Snacks im Asiatisch-Pazifischem Raum, in Australien und Neuseeland sowie China), LatAm (Getränke, Food und Snacks in Lateinamerika) und AMESA (Getränke, Food und Snacks in Afrika, im mittleren Osten und Südasien) – also vor allem die Schwellen-& Entwicklungsländer – sind mit 9%, 7% und 6% die Wachstumstreiber des Unternehmens. Wohingegen QFNA (Quaker Foods North America) mit einem organischen Wachstum von 1% kaum von der Stelle kommt.

Auf eine Besonderheit im Segment Europe möchten wir aber noch hinweisen. Ende 2018 hat PepsiCo das israelische Wassersprudler-Unternehmen SodaStream für über 3 Mrd. US-$ übernommen. Durch diese Übernahme wurde in Europa ein nicht um Sondereffekte bereinigtes Umsatzwachstum von 7% erzielt.

Zudem hat man 2019 eine neue Mission („Create more smiles with every sip and every bite“) und eine neue Vision („Be the global leader in convenient foods and beverages by winning with purpose“) ausgegeben. Um diese Vision zu erreichen möchte PepsiCo unter anderem die Unternehmenskultur verändern („Transforming our capabilities, cost, and culture by operating as one PepsiCo […]“) und auch den Nachhaltigkeitsgedanken im Konzern implementieren („Continually Integrate purpose into our business strategy and doing even more for the planet and for our people“). (Vgl. PepsiCo: Consumer Analyst Presentation 2020)

Des Weiteren gibt PepsiCo für das Jahr 2020 ein organisches Wachstum von 4% als Ziel aus und stellt ein Aktienrückkaufprogramm i.H.v. 2 Mrd. US-$ in Aussicht

Kennzahlenanalyse

Die Kennzahlen von Pepsi sind so lala. Die EK-Quote ist für unsere Standards zu gering als das wir uns wirklich wohl fühlen würden. Damit einhergehend hat Pepsi auch einen hohen Verschuldungsgrad und bräuchte im Schnitt mehr als 6 Jahre um seine Schulden mit dem operativen Cashflow begleichen zu können. Das Umsatzwachstum ist seit 2011 eher gering, wobei die Gewinne in diesem Zeitraum zulegen konnten. Die EBIT-Marge und Umsatzrendite sind okay und wahrscheinlich dem hohen Konkurrenzdruck der Branche geschuldet. Die EK-Rendite wiederum ist sehr gut, aber auch der sehr niedrigen EK-Quote geschuldet. 2018 markiert hierbei einen „Ausrutscher“ nach oben, welcher auf Grund eines steuerlichen Einmaleffektes zustande kam.

Positiv ist die Dividendenrendite von über 2%. Pepsi ist ein sogenannter Dividendenaristokrat und steigert seine Dividende seit sage und schreibe 46 Jahren in Folge. Wir sind zwar keine Dividendeninvestoren, aber die Konstanz ist schon etwas, was uns gefällt.

Qualitative Analyse

PepsiCo ist gemessen am Umsatz der zweitgrößte Lebensmittelhersteller der Welt nach Nestlé. Das Geschäftsmodell besteht darin, die bestehenden Marken zu bewerben, die eigenen Produkte herzustellen, abzufüllen und diese dann auch schlussendlich an die Kunden (z.B. Supermarktketten) zu liefern. Im Vergleich zu Coca-Cola übernimmt Pepsi auch den Part des Abfüllens mittlerweile selbst. Coke verlässt sich hier auf andere Unternehmen.

Darüber hinaus bastelt Pepsi an neuen Rezepturen, um die Produkte entweder geschmacklich zu verbessern oder auf Trends wie gesündere Artikel umzuschwenken. Dafür gibt es ein eigenes Forschungs- & Entwicklungsteam. Der Umsatz wird fast zu gleichen Teilen durch sowohl Snacks als auch Getränke erzielt.

Pepsi belegt in Sachen Markenstärke im Brand Finance Most Valuable Brands 2020 Report Rang 94 und muss sich in der Kategorie Soft Drinks nur Coca-Cola (Rang 34) geschlagen geben.

Die Flut an bekannten Marken von Pepsi ist wirklich enorm. Vom Getränk selbst über Doritos, Cheetos, bis hin zu 7Up und Lipton Eistee ist für jeden etwas dabei. Hier spielt Pepsi seine enorme Stärke aus. Wir sehen hier einen eindeutigen Burggraben im Sinne von starken, weltweit bekannten Marken, sowohl bei den Getränken als auch bei den Snacks.

Damit kommen wir auch schon zur zukünftigen Entwicklung. Sind die Produkte denn in Zukunft auch noch relevant? Der Trend geht ja bekanntlich dahin, dass Kunden immer gesündere, nachhaltigere Produkte haben wollen, die entweder keinen Zucker und/oder kein Fett beinhalten sollen. Das hat Pepsi erkannt und stellt sich seit einiger Zeit auf diesen Wandel mit Hochdruck ein.

Sieht man sich die Website von PepsiCo an sticht sofort ins Auge, dass der zweite Reiter bereits dem Bereich Sustainability gewidmet ist und das nicht zu knapp.

In der Produktpalette sind von Zero-Sugar Produkten, über fettarme Chips bis hin zu Wasser alle Bereiche abgedeckt und werden mit Volldampf vermarktet. Auch der Zukauf von SodaStream passt hier gut ins Bild, da auf das Verpackungsplastik logischerweise verzichtet wird. Pepsi schreibt sich ein grünes und nachhaltiges Label auf die Fahnen und macht das unserer Ansicht nach bereits sehr gut.

Was Pepsi ebenfalls sehr gut macht ist das Thema Aktienrückkäufe. Die Anzahl der Aktien ist seit 2014 (1,53 Mrd. Stück) um ca. 8% bis heute gesunken (2019: 1,41 Mrd. Stück). Das jetzt laufende Aktienrückkaufprogramm geht bis einschließlich 2021 und erlaubt es Pepsi insgesamt eigene Aktien im Wert bis zu 15 Mrd. US-$ zurückzukaufen.

Konkurrenz- & Wettbewerbsanalyse

PepsiCo selbst sieht folgende Unternehmen als Hauptkonkurrenten: The Coca-Cola Company, Campbell Soup Company, Conagra Brands, Inc., Kellogg Company, Keurig Dr Pepper Inc., The Kraft Heinz Company, Link Snacks, Inc., Mondelēz International, Inc., Monster Beverage Corporation, Nestlé S.A., Red Bull GmbH

Wir haben uns hier primär auf Coca-Cola, Campbell Soup, Kellog, Keurig Dr Pepper, Monster Beverage und Nestlé beschränkt. Dabei verwenden wir das Geschäftsjahr 2018 für den Vergleich, da noch nicht von allen Unternehmen die Zahlen für 2019 vorliegen.

PepsiCo ist der zweitgrößte Lebensmittelkonzern der Welt. Das einzige Unternehmen in der Branche, welches noch mehr Geld einnimmt ist – viele wissen es sicher bereits – der Schweizer Konzern Nestlé. Rein auf seine Getränkesparte bezogen, die ca. 46% des Konzernumsatzes ausmacht, ist PepsiCo aber auch nur die Nummer 2 hinter Weltmarktführer Coca-Cola. Hierbei sprechen wir nur vom nicht-alkoholischen Getränkemarkt, sonst wäre AB InBev an erster Stelle.

Hinsichtlich unserer “Standard-Vergleichskennzahlen” liegt PepsiCo so gut wie überall im Mittelfeld. Die EK-Rendite 2018 können wir für den Vergleich leider kaum verwenden, da wir hierfür den Gewinn verwenden und dieser 2018, wie bereits erwähnt, durch einen steuerlichen Einmaleffekt verzerrt wurde.

Das Wachstum im der Lebensmittelbranche ist allgemein eher gemächlich. Das erkennt man auch an dem von PepsiCo ausgegebenen Ziel für das organische Wachstum in 2020 von 4%. Das heißt, dass man von den meisten Unternehmen der Branche keine großen Sprünge mehr erwarten kann. Jedoch gibt es immer noch Nischen mit starkem Wachstum und auch kleinere Unternehmen, die davon profitieren können. Dabei blicken wir in Richtung Energy Drinks und Monster Beverage. Von einem Gewinnwachstum à la Monster Beverage kann PepsiCo leider nur träumen, aber PepsiCo ist auch ein Vielfaches größer als Monster.

Hinsichtlich der Markenstärke gehört PepsiCo sicherlich zur Champions League. Die wertvollste Foodmarke ist Lay’s auf Platz 8 und im Softdrinkbereich ist man mit Pepsi auf Platz 2 im Brand Finance Food & Drink 2019 Report. Insgesamt hat PepsiCo das zweitwertvollste Food- & Softdrinkmarkenportfolio hinter Nestlé und vor Coca-Cola und Unilever. Zudem hat man mit Quaker die derzeit am schnellsten wachsende Marke (hinsichtlich Markenwert) der gesamten Food-Branche im Portfolio. Auf der anderen Seite haben aber im letzten Jahr die Softdrinks von PepsiCo (Pepsi, Mountain Dew, Gatorade, Tropicana) an Markenstärke einbüßen müssen. Das Getränkesegment möchte das Unternehmen mit mehr Geschmacksrichtungen, kalorienarmen Alternativen und SodaStream ankurbeln.

Risiken

Das womöglich größte Risiko mit dem sich die großen und bekannten Konsumgüterhersteller wie PepsiCo und bspw. L’Oréal herumschlagen müssen sind Eigenmarken und die daraus resultierende stärkere Verhandlungsmacht der Supermarktketten. Wer jetzt denkt, dass das einen Konzern wie Pepsi mit derart starken Marken kaum betreffen wird, sollte nur mal einen Blick auf die aktuellen Verhandlungen zwischen Konkurrent Coca-Cola und Edeka werfen: „Der US-Konzern [Coca-Cola; Anm. d. Red.] hatte seine Lieferpreise im November erhöht. Edeka wehrt sich und hat laut dem Fachmagazin [Lebensmittelzeitung; Anm. d. Red.] in mehreren Edeka-Regionen ihren Kaufleuten einen Bestellstopp in unterschiedlichem Umfang ans Herz gelegt. Edeka Nord empfiehlt seinen untergeordneten Märkten etwa, auf rund 120 Artikel zu verzichten.“ (Vgl. Focus: https://www.focus.de/finanzen/news/unternehmen/streit-eskaliert-zwischen-edeka-und-coca-cola-droht-mega-konflikt-der-leere-regale-hinterlaesst_id_11588029.html)

Das schmälert natürlich den Umsatz und belastet die Margen der Konsumgüterkonzerne.

Da in einer globalisierten Welt vieles miteinander verbunden ist, kann das Geschäft von PepsiCo auch durch Pandemien wie das Coronavirus beeinträchtigt werden. Es kann möglicherweise zu Problemen beim Transport oder beim Vertrieb der Produkte kommen. Aber dabei handelt es sich wohl eher um kurzfristige Auswirkungen auf das Geschäft von PepsiCo.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,0% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 8.577 Mio. US-$ (2019) ergeben sich folgende Werte:

Fairer Wert: 58 €

10% Sicherheitsmarge: 52 €

20% Sicherheitsmarge: 46 €

30% Sicherheitsmarge: 40 €

40% Sicherheitsmarge: 35 €

Buchwert: 11 €

Derzeitiger Aktienkurs (27.02.2020): 127 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

PepsiCo hat einige Vorzüge zu bieten. Das Geschäftsmodell ist einfach und verständlich und die Auswahl an bekannten Marken kann sich sehen lassen. Dennoch ist das Wachstum relativ begrenzt. Das liegt zum einen an der schieren Größe des Unternehmens und zum anderen an der wettbewerbsintensiven Branche. Diese sorgt auch dafür, dass die Fundamentaldaten von Pepsi „nur“ in Ordnung sind – nicht mehr und nicht weniger. Indem man den Trend zu gesünderen und nachhaltigeren Produkten mitnimmt, kann man sicher etwas zusätzliches Wachstum erzeugen. Auch SodaStream dürfte hier zukünftig seinen Teil beitragen. Auf der anderen Seite jedoch wird die immer stärker werdende Verhandlungsposition der Händler weiter Druck auf die Margen ausüben. Wir können mit der Lebensmittelbranche an sich einiges anfangen, aber vor Pepsi würden wir wahrscheinlich zuerst andere Kandidaten wie Monster Beverage oder Unilever in Betracht ziehen.

Jetzt seid ihr wieder gefragt: Was haltet ihr von Pepsi? Welche Unternehmen aus der Lebensmittelbranche habt ihr im Depot? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

PepsiCo: https://www.pepsico.com/about/about-the-company

PepsiCo: https://www.pepsico.com/investors/financial-information/sec-filings

PepsiCo: Consumer Analyst Presentation 2020

Wikipedia: https://de.wikipedia.org/wiki/PepsiCo

Fortune: https://fortune.com/global500/2018/search/?industry=Food%20Consumer%20Products§or=Food%2C%20Beverages%20%26%20Tobacco

Brand Finance Food & Drink 2019: https://brandfinance.com/knowledge-centre/reports/brand-finance-food-and-drink-2019/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Super Analyse!

Hat Spaß gemacht zu lesen, auch durch all die interessanten Grafiken.

Ich freue mich schon auf die nächsten Analysen.

Liebe Grüße

Konstantin von finanzfunk.net

Servus Konstantin,

danke dir! Wir geben uns immer größte Mühe das Thema so anschaulich wie möglich darzustellen und auch interessante Grafiken einzubauen. Es freut uns wenn es dir gefällt.

Beste Grüße

Andi