Unser heutiges Unternehmen ist in vielerlei Hinsicht besonders. Der Gründer ist einer der besten Freunde unseres Vorbildes Warren Buffett. Wie die Überschrift schon verrät handelt es sich um Bill Gates, welcher 1975 das heutige Weltunternehmen Microsoft gründete.

Dabei besteht Microsoft mittlerweile aus drei sehr unterschiedlichen und hochprofitablen Bereichen. Interesse geweckt? Gut, dann wird es Zeit für eine detaillierte Aktienanalyse.

Microsoft Corporation

Die Microsoft Corporation ist ein Technologieunternehmen mit Hauptsitz in Redmond, USA und Hersteller von Hard- und Software. Das Unternehmen hat ca. 148.000 Mitarbeiter weltweit (Stand 2019) und zählt mit einem Börsenwert von über 1 Billon US-$ zur illustren Runde der wertvollsten Unternehmen der Welt genauso wie Apple und Alphabet.

Der Konzern gliedert sich in 3 Segmente:

Productivity and Business Processes

Intelligent Cloud

More Personal Computing

„Productivity and Business Processes“ beinhaltet alle Office Produkte, wie Word, PowerPoint und Excel sowie Skype und das Karrierenetzwerk LinkedIn.

„Intelligent Cloud“ kümmert sich wie der Name schon vermuten lässt um die Cloud-Dienste von Microsoft wie Microsoft Azure. Damit spielt man in einer Liga mit den Clouddiensten von IBM und Amazon.

„More Personal Computing“ umfasst das Betriebssystem Windows, alle PCs, Laptops und Smartphones sowie sämtliche Gaming-Aktivitäten rund um die Konsole Xbox und die Entwicklung eigener Spiele.

Historie

1975

Bill Gates und Paul Allen gründen Microsoft in einer Garage in Albuquerque unter dem Namen Micro-Soft.

1985

Bill Gates präsentiert Microsoft Windows, eine grafische Benutzeroberfläche für das MS-DOS-Betriebssystem.

1986

Microsoft geht an die Börse.

1995

Windows 95 wird eingeführt.

2000

Steve Ballmer beerbt Bill Gates als CEO.

2008

Microsoft startet seine Cloud-Computing-Plattform Microsoft Azure

2009

Microsoft’s Suchmaschine Bing wird gelauncht.

2011

Die Microsoft Corporation übernimmt Skype für 8,5 Mrd. US-$ und startet Office 365.

2012

Der Tablet-PC Surface kommt auf den Markt.

2013

Die Xbox One geht an den Start.

2014

Satya Nadella wird CEO. Außerdem kauft Microsoft das Open-World-Spiel Minecraft für 2,5 Mrd. US-$.

2016

Die Microsoft Corporation übernimmt das soziale Netzwerk LinkedIn für 26,2 Mrd. US-$.

2017

Microsoft Teams kommt auf den Markt.

Gegenwart

Microsoft hat letzte Woche erst die Zahlen zum zweiten Quartal 2020 veröffentlicht und diese lesen sich richtig gut. So konnte der Umsatz des ersten Halbjahres um knapp 14% auf 69,96 Mrd. US-$ gesteigert werden im Vergleich zu 61,55 Mrd. US-$ im Vorjahreszeitraum.

Die größte Steigerung gab es im Bereich Intelligent Cloud (26,6%) gefolgt von Productivity and Business Processes (15,3%) und More Personal Computing (2,5%). Man sieht hier sehr schön, dass die Cloud der Wachstumstreiber des Unternehmens ist.

Dabei ist Microsoft sehr ausgeglichen aufgestellt. More Personal Computing ist zwar aktuell mit 34,8% des Konzernumsatzes noch das größte Segment, aber Productivity and Business Processes (32,7%) und Intelligent Cloud (32,5%) sind nicht wirklich kleiner. Mit den aktuellen Wachstumsraten muss man zudem davon ausgehen, dass die Cloud in naher Zukunft das größte Segment des Unternehmens wird.

Werfen wir an dieser Stelle auch gleich einen Blick auf die Profitabilität der einzelnen Bereiche. Mit einer EBIT-Marge von ca. 43,5% ist Productivity and Business Processes das profitabelste Segment. Auf Platz 2 folgt Intelligent Cloud mit 37,1% vor More Personal Computing mit 33,7%. Über alle Segmente hinweg konnte die Profitabilität zum Vorjahreszeitraum gesteigert werden, wobei sich vor allem das derzeit größte Segment More Personal Computing mit einer Steigerung von knapp 8 Prozentpunkten positiv hervortut.

Insgesamt konnte der Gewinn (01.07.2019 – 31.12.2019) um mehr als 5 Mrd. US-$ bzw. fast 30% zum Vorjahr gesteigert werden. Das ist schon eine Hausnummer.

Microsoft hat unter CEO Satya Nadella die Zeichen der Zeit erkannt. Im zweiten Quartal waren Azure (Intelligent Cloud) und die CRM- & ERP-Anwendungen von Dynamics 365 (Productivity and Business Processes) mit einem um Währungseffekte bereinigten Wachstum von 64% bzw. 45% die Renner des Konzerns.

Aber Microsoft legt nicht nur Wert auf den wirtschaftlichen Erfolg. Erst kürzlich wurde verkündet, dass Microsoft bis 2030 eine negative CO2-Bilanz vorweisen möchte und nicht nur das: „Deshalb kündigen wir heute ein ehrgeiziges Ziel und einen neuen Plan an, um Microsofts CO2-Fußabdruck zu reduzieren und letztendlich ganz zu beseitigen. Bis 2030 wird Microsoft CO2-negativ sein, also mehr Kohlendioxid aus der Atmosphäre entfernen, als wir verursachen. Bis 2050 werden wir den gesamten Kohlenstoff aus der Atmosphäre entfernen, den Microsoft seit seiner Gründung im Jahr 1975 entweder direkt oder durch seinen Stromverbrauch emittiert hat.“ (Vgl. Microsoft: https://news.microsoft.com/de-de/co2-negativ/)

Kennzahlenanalyse

Umsatzrendite, EBIT-Marge und Cash Flow-Marge sind der Hammer! Die operative Cash Flow-Marge befindet sich seit Jahren im Bereich von 35% – 45%, seit 2014 war sie nur einmal (2015) darunter (31%). Ähnliches gilt für EBIT-Marge und Umsatzrendite. 2015 wurde die Bilanz von Microsoft durch „eine einmalige Sonderabschreibung auf das wieder aufgegebene Geschäft mit Smartphones“ verhagelt. (Vgl. AlleAktien: https://www.alleaktien.de/microsoft-aktienanalyse-zukuenftige-gewinnsteigerung-bereits-vorprogrammiert/) Insgesamt ist das Unternehmen einfach wahnsinnig profitabel.

Die Verschuldung hält sich in Grenzen. Die Eigenkapitalquote beläuft sich auf 35% – was „okay“ ist. Aber das Eigenkapital steigt seit 2016 wieder kontinuierlich an und aufgrund des hohen und weiter steigenden Cashflows sehen wir hier kein größeres Risiko.

Für reine Dividendeninvestoren hat der Konzern aus Redmond jedoch eher weniger zu bieten.

Qualitative Analyse

Microsoft hat ein Geschäftsmodell, welches aus drei ganz unterschiedlichen Säulen besteht. Der Technologiekonzern verkauft Software, Cloudlösungen sowie Games und alles was man drumherum dazu braucht. Dazu kommt, dass Microsoft immer mehr auf Abo-Modelle umstellt und somit Produkte nicht einmalig verkauft, sondern monatlich eine feste Summe einnimmt. Das Geschäftsmodell ist daher sehr breit diversifiziert und generiert einen enormen und regelmäßigen Cashflow.

Im Brand Finance Most Valuable Brands 2020 Report belegt Microsoft weltweit wie schon in 2019 den vierten Platz. Die Markenstärke ist unglaublich groß. So gut wie jeder auf dieser Welt hat schon einmal ein Produkt von Microsoft benutzt. Sei es Xbox, Windows oder das Karrierenetzwerk LinkedIn. Und genau das macht auch den Burggraben aus. Die Marken sind bekannt und stehen für hohe Qualität. Außerdem sind wie bereits erwähnt viele Produkte von Microsoft aus unserem täglichen Leben nicht mehr wegzudenken. Dazu kommt, dass die meisten von uns wegen Netzwerkeffekten die Software auch nicht mehr wechseln. Es bringt nichts ein anderes Programm als Excel zu verwenden, wenn alle Geschäftspartner nur Dateien von Excel lesen und bearbeiten können.

Zu den positiven Aspekten von Microsoft gehört sicherlich auch das gute Management. Seit 2014 ist Satya Nadella CEO der Microsoft Corporation und macht einen hervorragenden Job. Unter seiner Führung erreichte das Unternehmen eine Marktkapitalisierung von über 1 Billion US-$. Mit dem gebürtigen Inder an der Spitze, der 1992 dem Unternehmen beitrat, konnte Microsoft seinen Umsatz von knapp 87 (2014) Mrd. US-$ auf über 125 Mrd. US-$ (2019) steigern. Der Gewinn entwickelte sich in der gleichen Zeit von ca. 22 Mrd. US-$ auf knapp 40 Mrd. US-$. Das ist mal ne Bilanz!

Dabei unterscheidet sich Nadella sehr von seinem Vorgänger Steve Ballmer: „Stattdessen hat Nadella ein neues innovatives Microsoft geschaffen – der Konzern bringt aktuell Hunderte neue Programme und Produkte für multiple Betriebssysteme heraus, die nur eines gemeinsam haben: Sie alle nutzen Serverkapazitäten im Netz, die Microsoft Cloud, sowie hauseigene Innovationen im Bereich Datenanalyse und künstlicher Intelligenz.“ (Vgl. Welt: https://www.welt.de/wirtschaft/article175171959/Microsoft-Satya-Nadella-macht-alles-anders-als-Steve-Ballmer.html)

Satya Nadella hat Microsoft gewandelt und mit seinem Fokus auf die Cloud wieder in die Erfolgsspur geführt. So wurde er auch kürzlich von der Financial Times zur Wirtschafts-Person des Jahres gewählt.

Zudem hält Nadella aktuell laut MarketScreener über 1 Mio. Aktien von Microsoft. Somit wäre auch der persönliche Anreiz vorhanden für eine erfolgreiche Unternehmenszukunft vorhanden.

Apropos Aktien: Microsoft tut sehr viel für den Shareholder Value. Es besitzt ein aktives Aktienrückkaufprogramm und hat seit 2014 die Anzahl der Aktien von 8,4 Mrd. Stück auf 7,8 Mrd. Stück in 2019 reduziert, was einer Reduzierung von ca. 8% entspricht.

Und nicht nur der Shareholder Value liegt Microsoft am Herzen, sondern auch die eigenen Angestellten. Sie arbeiten gerne für den Großkonzern. Allein auf dem Bewertungsportal glassdoor hat Microsoft einen bemerkenswerten Schnitt von 4,2 von 5 Punkten, was ein wirklich hervorragender Wert ist bei über 24.000 Bewertungen.

Konkurrenz- & Wettbewerbsanalyse

Heute wird es dreigeteilt. Es macht einfach keinen Sinn Microsoft stur als ein Unternehmen zu betrachten. Microsoft bietet den Dreierpack aus Software, Cloud und Games und da macht es natürlich Sinn in den jeweiligen Sparten die größte Konkurrenz zu betrachten.

Im Bereich Productivity and Business Processes ist Microsoft im Kerngeschäft der mit Abstand größte Player. In Sachen Profitabilität nehmen sich Oracle und Microsoft mit knapp 36% und ca. 34% EBIT-Marge nicht viel.

Die Softwarelösungen der obigen Anbieter unterscheiden sich natürlich in ihrer Anwendung. Während Microsoft mit Excel, PowerPoint, Skype sowie LinkedIn einen bunten Blumenstrauß aus verschiedenen Anwendungen bietet sind beispielsweise SAP und Oracle weitaus fokussierter unterwegs. Trotzdem ist Microsoft in allen Bereichen auch wirklich klasse und man kommt kaum um die Anwendungen herum. Wie bereits erwähnt sich beispielsweise Excel, PowerPoint und Skype vor allem aus dem Arbeitsleben nicht mehr wegzudenken, weswegen Microsoft hier seine Vorteile genießt.

Vor allem das Cloud-Geschäft ist international wirklich hart umkämpft.

Das Geschäft ist einfach überaus lukrativ, weswegen viele große Unternehmen versuchen hier ein Standbein aufzubauen.

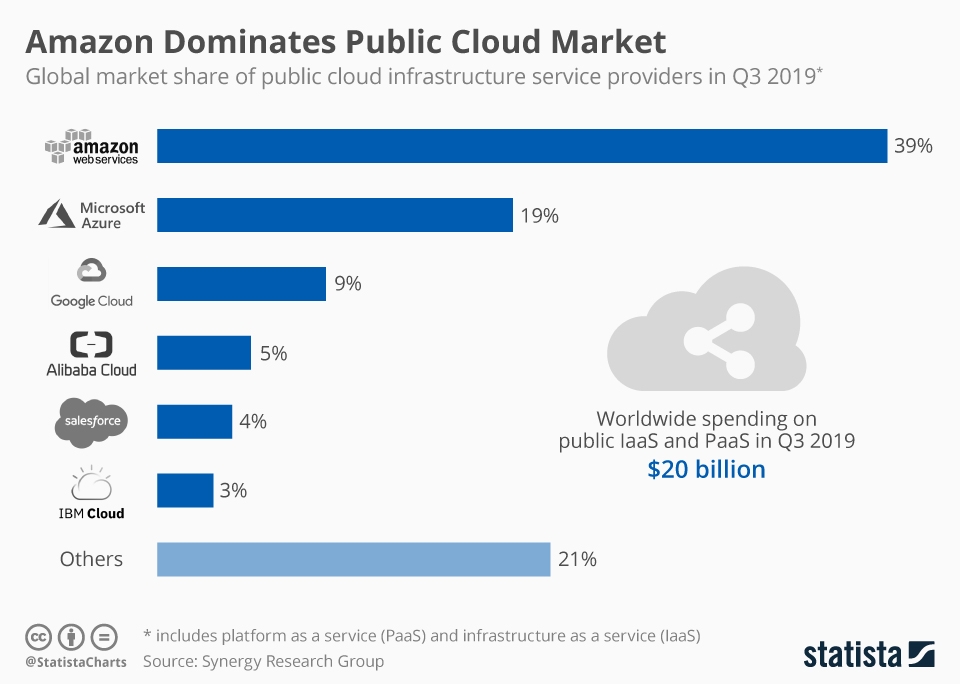

Microsofts Cloud-Dienst Azure konkurriert hierbei vor allem mit Amazon und Alphabet, wobei Amazon mit AWS die Nase eindeutig vorne hat. Dieser Geschäftsbereich wird noch weiterwachsen, da die Nachfrage nach Cloud-Diensten ist ungebrochen groß ist.

Auch in der Games-Branche tummeln sich so einige internationale Branchengrößen wie Sony, Tencent und Nintendo. Zu den bekanntesten Konsolenherstellern gehörten wohl Microsoft (Xbox), Nintendo und Sony (PlayStation), die sich jedes Jahr ums neue einen heißen Kampf liefern. Über Tencent hatten wir schon in einem eigenen Inside-Artikel berichtet, dass es mit Fortnite und Co. die Gaming-Branche ganz schön aufmischt. Microsoft hat jedoch den Vorteil, dass es sowohl viele Exklusiv-Titel für die Xbox anbietet aber auch natürlich am PC-Markt stark ist. Aber auch Google mischt mit seiner Plattform Stadia mit, die es erlaubt Spiele in Echtzeit zu streamen.

Ein nicht zu vernachlässigender Punkt ist der Bereich Smartphone-Games. Hier zieht beispielsweise Apple mit seiner Apple Arcade Plattform nach.

Alles in allem passt der Ausdruck „Konkurrenz belebt das Geschäft“ bei Microsoft wie die Faust aufs Auge. In allen drei wichtigen Segmenten ist Microsoft vorne mit dabei und scheffelt eine Menge Kohle. Es muss sich nicht vor den Amazons, den Googles und den Tencents dieser Welt verstecken und baut seine ohnehin starke Marktposition weiter aus.

Risiken

Microsoft ist, wie auch alle anderen Technologieunternehmen (Bsp.: Apple), mehr oder weniger dazu verdammt innovativ zu sein. Sollte Microsoft ein oder zwei größere Trends verschlafen, wird es Probleme geben. Wer sich das im Moment nicht vorstellen kann, muss nur ein paar Jahre zurückblicken. Microsoft hat damals den „Mobile-Trend“ (Smartphones) ziemlich verpennt und es hat Jahre gedauert wieder in die Spur zu kommen. Das sieht man auch an dem damalig stagnierenden Aktienkurs des Unternehmens. Vieles hängt also davon ab, ob Microsoft bei neuen Technologien (wie aktuell die Cloud) vorne mit dabei, da man sonst von der Konkurrenz abgehängt wird.

Außerdem führt das Unternehmen „cyberattacks and security vulnerabilities“ als größeren Risikopunkt auf, die sich negativ auf Umsatz, Kosten, Reputation und Wettbewerbsstellung auswirken können.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,0% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 36.217 Mio. US-$ (2019) ergeben sich folgende Werte:

Fairer Wert: 85 €

10% Sicherheitsmarge: 77 €

20% Sicherheitsmarge: 68 €

30% Sicherheitsmarge: 60 €

40% Sicherheitsmarge: 51 €

Buchwert: 13 €

Derzeitiger Aktienkurs (02.02.2020): 154 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Es gibt hier nicht mehr viel zu sagen, aber wir tun’s trotzdem. 🙂

Der Konzern hat ein hervorragendes Management und arbeitet höchst profitabel. In einem DER Zukunftsmärkte (Cloud) besitzt man eine führende Stellung und auch in anderen Wachstumsbranchen (Gaming) ist man erfolgreich vertreten. Man ist durch mehrere Burggräben (Marke, Netzwerkeffekte) geschützt und hat das Geschäft erkennbar auf Abo-Modelle ausgerichtet, die einen stetigen Cashflow generieren. Zwar hat man mit den typischen Risiken großer Technologiekonzerne zu kämpfen (Innovationsdruck, Hacker), aber diese sind hier auch nicht größer als bei anderen Unternehmen der Branche. Schlussendlich können wir sagen, dass Microsoft sehr hoch oben auf unserer Liste steht und wir nur noch auf ein passendes Angebot von Mr. Market warten.

Jetzt seid ihr wieder gefragt: Seid ihr in Microsoft investiert? Seht ihr noch Risiken, die wir in der Analyse nicht angesprochen haben? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Microsoft: https://www.microsoft.com/en-us/investor

Microsoft: https://www.microsoft.com/en-us/Investor/segment-information.aspx

Microsoft: https://www.microsoft.com/en-us/Investor/earnings/FY-2020-Q2/press-release-webcast

Microsoft: https://news.microsoft.com/exec/satya-nadella/

Microsoft: https://www.microsoft.com/en-us/Investor/annual-reports.aspx

Wikipedia: https://de.wikipedia.org/wiki/Microsoft

AAQ AlleAktien Quantitativ: https://www.alleaktien.de/quantitativ/US5949181045/870747/MSFT/Microsoft%20Corporation%20Aktie

WinFuture: https://winfuture.de/news,113092.html

glassdoor: https://www.glassdoor.de/Bewertungen/microsoft-bewertungen-SRCH_KE0,9.htm?clickSource=searchBtn&typedKeyword=Microsoft&sc.keyword=Microsoft&locT=&suggestCount=0&jobType=&locId=&suggestChosen=false&countryRedirect=true

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.