In unserer ersten Inside-Analyse 2020 werfen wir einen Blick nach Frankreich. Im Heimatland von Croissants und Franck Ribéry gibt es einen Global Player, der sowohl im Konsumgüterbereich als auch im Luxussegment mitmischt. Die Rede ist natürlich vom Kosmetikgiganten L’Oréal. Allons-y! (laut Google französisch für „Pack mas!“)

L‘Oréal S.A.

L’Oréal S.A. ist ein französischer Konsumgüterkonzern mit Hauptsitz in Paris, welcher bereits vor über hundert Jahren gegründet worden ist. Heute ist L’Oréal der größte Kosmetikhersteller der Welt. Dabei ist das Unternehmen in 150 Ländern weltweit vertreten und vereint 36 internationale Marken unter seinem Dach.

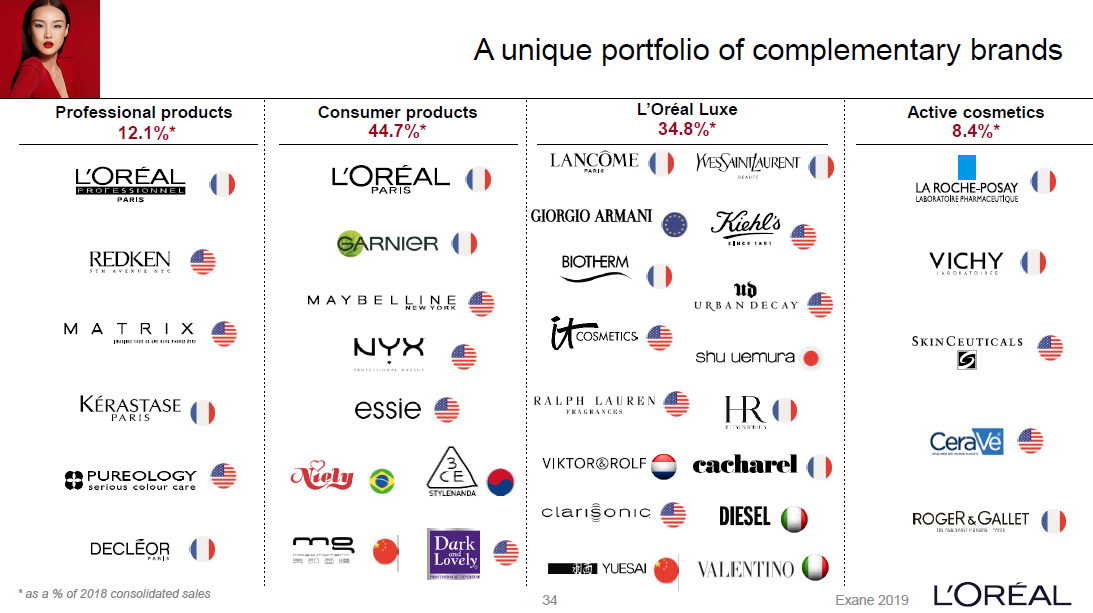

Der Konzern unterteilt seine Marken in 4 Bereiche:

L’Oréal Luxe (Luxusprodukte)

Consumer Products (Konsumprodukte)

Professional Products (Professionelle Produkte)

Active Cosmetics (Apothekenkosmetik)

Die Produkte aus dem Bereich L’Oréal Luxe finden sich vor allem in Kaufhäusern, Parfümerien, an Flughäfen, in eigenen Markenstores oder auf E-Commerce-Websites. Hierzu zählen Lancôme (Parfum, Make-up, Kosmetik, Pflege), Giorgio Armani Beauty (Parfum, Make-up), Diesel (Herren- & Damendüfte) und Yves Saint Laurent Beauté (Make-up, Parfum, Hautpflege).

Die Produkte aus dem Konsumbereich sind primär im Einzelhandel erhältlich. Dabei sprechen wir von Marken wie L’Oréal Paris (Make-up, Hautpflege, Haarpflege, Haarfarbe), Garnier (Haarfarbe, Haarpflege, Hautpflege) und Maybelline (Make-up, Mascara, Lippenstift).

Die professionellen Produkte wie der Marktführer L’Oréal Professionnel (Haarfarbe, professionelle Haarpflege) und Redken (Haarfarbe, professionelle Haarpflege) werden weltweit über Friseursalons vertrieben.

Die kleinste Sparte ist Active Cosmetics, die Apothekenkosmetik, welche … ähm ja … vor allem in Apotheken angeboten wird. Hierzu gehört z. B. Vichy (Anti-Aging).

Historie

1907

Der junge Chemiker Eugène Schueller entwickelt das Haarfärbemittel Oréal.

1909

Eugène Schueller gründet die Société Française des Teintures Inoffensives pour Cheveux, den Vorläufer von L’Oréal.

1939

Das Unternehmen benennt sich in L’Oréal um.

1963

L’Oréal geht an die Pariser Börse.

1964

L’Oréal übernimmt das 1935 gegründete Unternehmen Lancôme und dringt damit in den Markt für Luxuskosmetik ein.

1965

L’Oréal akquiriert Garnier, dessen Fokus auf Pflegeprodukte für Haut, Körper und Haare liegt.

1985

Das Unternehmen erwirbt die Lizenz für die Düfte von Ralph Lauren und erschließt sich damit den Markt der Luxus-Herrendüfte.

1993

L’Oréal übernimmt die Premium-Friseurmarke Redken.

1996

Mascara-Hersteller Maybelline wird Teil von L’Oréal.

2006

Jean-Paul Agon wird CEO von L’Oréal.

Gegenwart

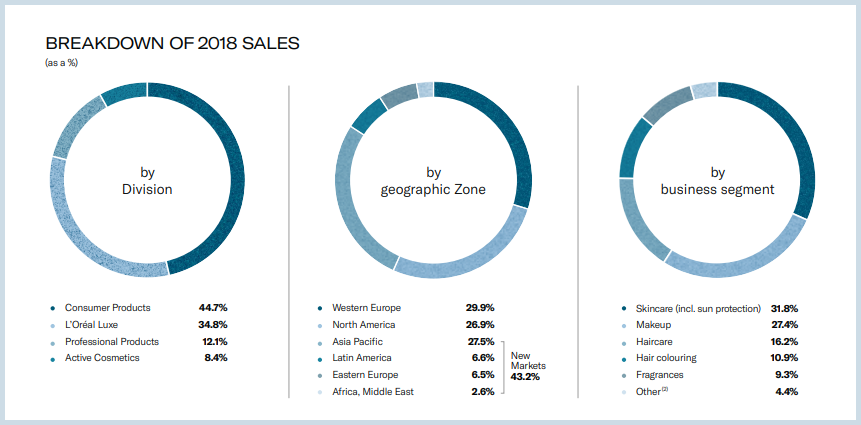

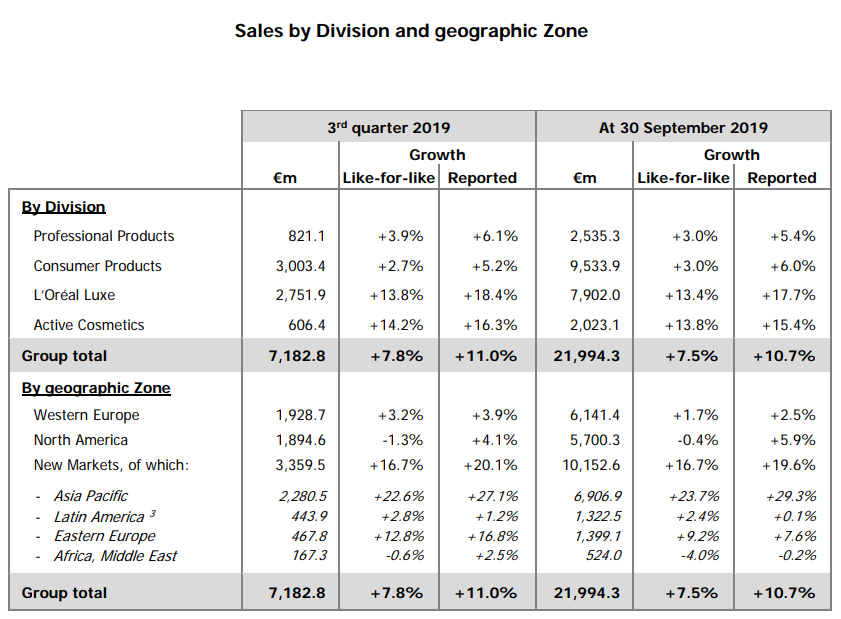

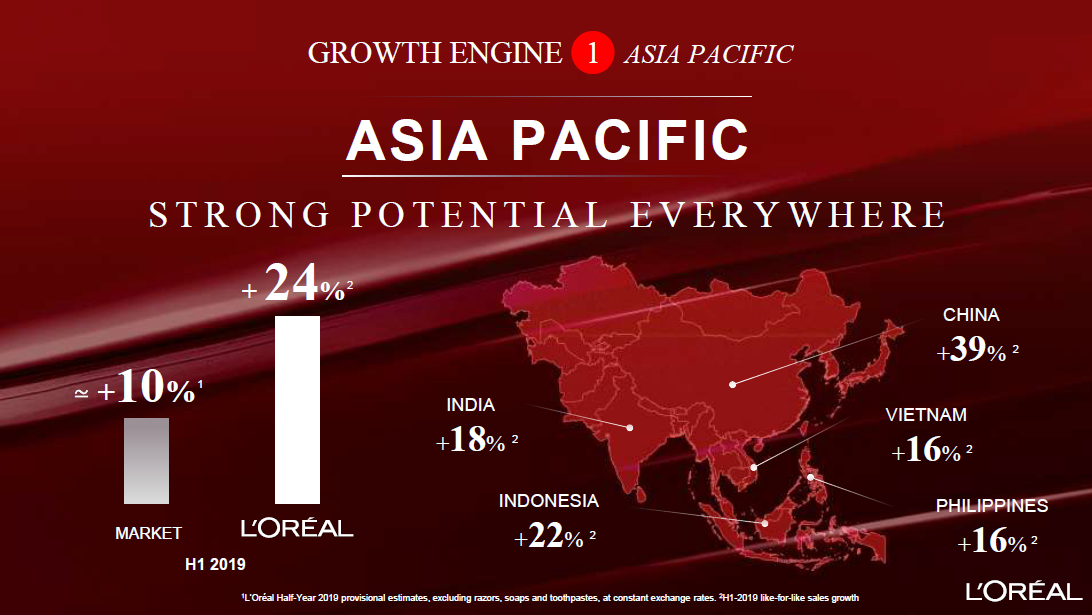

Sehen wir uns zuerst einmal den im Oktober veröffentlichen Sales-Bericht zum dritten Quartal an und dieser liest sich sehr positiv. So konnten die Franzosen den Umsatz im Zeitraum von Juli 2019 bis September 2019 um 11% ggü. dem Vorjahreszeitraum auf knapp 7,2 Mrd. € steigern. Insgesamt erzielte der Konzern in den ersten neun Monaten einen Umsatz von fast 22 Mrd. €. Führend hierbei sind vor allem die Bereiche Consumer Products (ca. 43% des Umsatzes) und L’Oréal Luxe (ca. 36% des Umsatzes). Nach Regionen haben Western Europe (ca. 28%), North America (ca. 26%) und Asia Pacific (ca. 31%) am meisten zum Umsatz beigetragen. Die Region Asia Pacific wird zusammen mit Latin America, Eastern Europe und Africa, Middle East als New Markets ausgewiesen, welche insgesamt knapp die Hälfte des Umsatzes erwirtschaften.

Aber richtig interessant wird es, wenn wir uns das um Sondereffekte bereinigte Like-For-Like-Wachstum ansehen. Hier wuchs das Unternehmen in den ersten neun Monaten um 7,5%. Das stärkste Wachstum gab es in den Devisions Active Cosmetics (13,8%) und L’Oréal Luxe (13,4%). Hinsichtlich der Regionen waren die Wachstumstreiber vor allem das Gebiet Asia Pacific mit einem bereinigten Wachstum von phänomenalen 23,7% gefolgt von der Region Eastern Europe mit 9,2%. Diese Gebiete haben den Rückgang in Africa, Middle East (-4%) und die mehr oder weniger Stagnation in den etablierten Märkten North Amercia (-0,4%) und Western Europe (+1,7%) mehr als ausgeglichen.

CEO Jean-Paul Agon kommentierte das dritte Quartal 2019 wie folgt: „L’Oréal achieved an excellent third quarter at +7.8% like-for-like, the highest level of growth in more than a decade, and continues to outperform the beauty market, which is still proving highly dynamic.“ (Vgl. L’Oréal: https://www.loreal-finance.com/eng/news-release/sales-30-september-2019)

L’Oréal schafft es in fast allen Bereichen und Regionen Marktanteile zu gewinnen, wobei die Region Asia Pacific (China, Indien, …) mit zweistelligen Wachstumsraten über alle Divisions hinweg hervorsticht.

Bereits im Annual Report 2018 nannte Agon die drei derzeit wichtigsten Wachstumstreiber der Beauty-Branche:

- der Wunsch nach Schönheit über alle Länder und Kulturen hinweg

- „Premiumisation/ Premiumisierung“ – die Bereitschaft mehr für höherwertige Produkte zu zahlen

- Digitalisierung

Vor allem durch den weiteren Ausbau des e-Commerce aber auch durch die Stärkung des Vertriebskanals „Travel Retail“ (Einzelhandel am Flughafen) konnten die Franzosen den ohnehin schon wachstumsstarken, 200 Mrd. € schweren Beauty-Markt noch outperformen und Marktanteile gewinnen. Dabei hat CEO Agon bereits 2018 als Ziel ausgegeben „to be the pioneers, the champions and the leaders of this new Beauty Tech world.“ (Vgl. L’Oréal: https://www.loreal-finance.com/eng/annual-report)

Kennzahlenanalyse

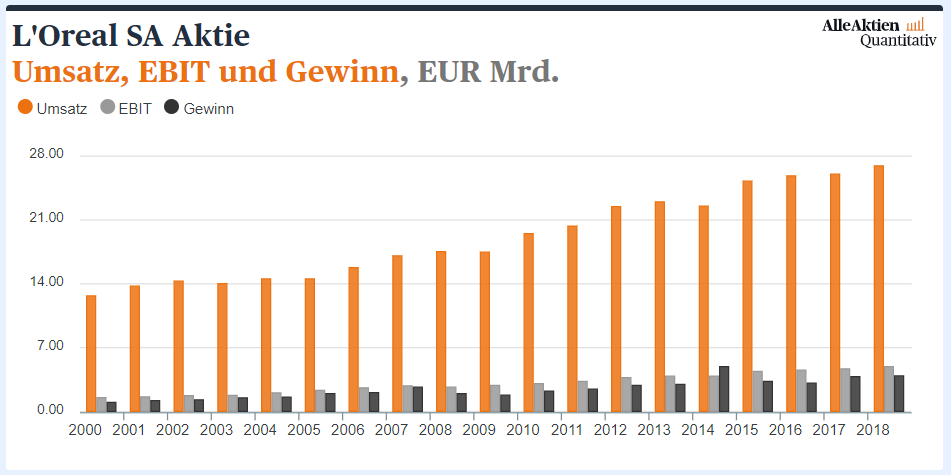

L’Oréal zeichnet sich seit Jahren durch eine sehr hohe und stetig steigende Eigenkapitalquote aus. Diese betrug 2013 noch knapp 66% und ist mittlerweile auf über 70% angestiegen. Dabei bleiben die Verbindlichkeiten weitestgehend konstant, aber das Eigenkapital steigt. Auch der dynamische Verschuldungsgrad nahm über die Jahre aufgrund des steigenden operativen Cash Flows immer weiter ab (2013: über 300%). Somit kann man L’Oréal als durch und durch solide finanziertes Unternehmen bezeichnen.

Ein weiteres Highlight aus den Zahlen der Franzosen ist die Cash Flow-Marge mit knapp 20%. Wenn wir hier mehrere Jahre zurückgehen, sehen wir ebenfalls einen positiven Trend, da diese 2013 noch bei ca. 13% lag. Die weiteren Kennzahlen, die wir gerne betrachten, bewegen sich auf solidem, aber doch eher durchschnittlichem Niveau.

Jedoch bleibt noch für die Dividendenliebhaber unter euch zu erwähnen, dass L’Oréal diese seit Jahren kontinuierlich steigert.

Qualitative Analyse

L’Oréal hat ein denkbar einfach zu verstehendes Geschäftsmodell. Es stellt Kosmetikprodukte her und kümmert sich selbst um Produktion und das Marketing. Dabei werden die Produkte in sämtlichen Vertriebskanälen vom großen Einkaufszentrum, über den kleinen Retail-Store bis hin zu E-Commerce angeboten, was die Produkte in sämtlichen Märkten platziert. Dabei fokussiert sich L’Oréal sehr auch seine Kernkompetenz Beauty.

Der Brand Finance Global 500 2019 Report stuft L’Oréal auf Platz 166 ein. Laut eigenen Angaben ist man die Nummer 1 der Welt, wenn es ausschließlich um Kosmetik- und Beauty-Produkte geht. Die Palette an Marken kann sich sehen lassen:

Wer nicht zumindest von einer dieser Marken schon einmal etwas gehört hat, lebt entweder sehr enthaltsam auf einer einsamen Insel oder auf dem Mond. Dabei gibt es das stärkste Wachstum in Asien. Hier wird kräftig die Werbetrommel gerührt und L’Oréal schnappt sich immer mehr Marktanteile.

Durch die Marken sehen wir eindeutig einen tiefen und weiten Burggraben, gespickt mit vielen Krokodilen. Es wird von vielen gerne mehr Geld für die Lieblingsmarken von L’Oréal ausgegeben.

Wir denken, dass noch reichlich Wachstumspotential vorhanden ist und Beauty-Produkte auch in 10 oder 20 Jahren noch gefragt sind. Die aufstrebenden Märkte vor allem in Asien entdecken die Produkte erst so richtig. Was in diesem Zusammenhang vor allem in den „alten“ Märkten wie Europa und USA immer wichtiger wird, sind natürlich die Themen Nachhaltigkeit und auch Unternehmenskultur. Und diese besetzt das Unternehmen auch im großen Stil. Sei es Reduzierung von Plastik, Gender-Gleichheit oder Förderung von Nachhaltigkeit. L’Oréal ist vorne mit dabei und stellt das auch gerne ins Schaufenster.

Deswegen glauben wir, dass L’Oréal auch noch in 20 Jahren und darüber hinaus mehr als relevant sein wird. Sie stellen die richtigen Weichen für die Zukunft.

Apropos Weichenstellen, dafür braucht es natürlich einen starken CEO und der ist in Form von Jean-Paul Argon seit 2006 gefunden. Er hält zudem rund 1 Million Aktien von L’Oréal und dürfte damit ein großes Interesse daran haben, dass die Geschäfte gut laufen. Zur Aktienstruktur sei noch zu sagen, dass ca. 33% des Unternehmens immer noch in Händen der Gründerfamilie (ehemals Schueller, jetzt Meyers) sind. Was auch viele nicht wissen ist, dass Nestlé ca. 23% der Aktien an L’Oréal hält und damit ein Wörtchen mitreden kann.

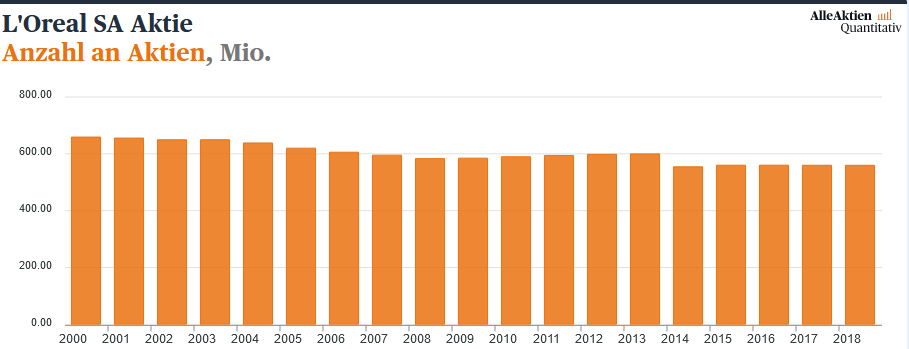

L’Oréal besitzt seit 2016 ein aktives Aktienrückkaufprogramm, welches es mal mehr mal weniger ausführt.

Dadurch hat sich die Anzahl der Aktien von 2013 (608 Millionen Stück) auf 2018 (563 Mio. Stück) um ca. 7% reduziert.

Konkurrenz- & Wettbewerbsanalyse

L’Oréal ist das größte Unternehmen, wenn es um den Fokus auf Schönheitsprodukte geht. Unternehmen wie Johnson & Johnson (Neutrogena, Johnson’s), Procter & Gamble (Pantene, head&shoulders, Gilette), Unilever (Axe, breeze, Dove), Beiersdorf (Nivea, Eucerin, Labello), Henkel (Schwarzkopf) sowie Estée Lauder (Tommy Hilfiger Parfums, DKNY) haben auch sehr bekannte Produkte in dieser Kategorie, sind aber bei weitem nicht so fokussiert wie L’Oréal.

In Sachen EK-Quote macht L’Oréal in dieser Kategorie so schnell keiner was vor, die 70% und damit einhergehende geringe Verschuldung sucht seinesgleichen. Im Bereich Beauty muss sich L’Oréal nicht verstecken, jedoch sind die breiter aufgestellten Unternehmen wie Unilever & Co. margenmäßig doch stärker. Die EK-Rendite ist für die hohe EK-Quote im Vergleich der Konzerne solide, aber nichts was uns wirklich vom Hocker haut.

Nachfolgende Grafik verdeutlicht nochmal schön, wie sich der Markt unter den großen Playern aufteilt:

Man sieht, dass es tonnenweise Konkurrenz gibt. L’Oréal ist zwar mit Abstand am breitesten diversifiziert was Beauty-Produkte angeht, aber allein die schiere Masse an Marken macht es für L’Oréal in der Branche nicht gerade leicht. Auch der Trend immer mehr No-Name-Eigenmarken der jeweiligen Einzelhandelsketten zu kaufen schadet L’Oréal natürlich.

Was L’Oréal der Konkurrenz allerdings voraushat ist die starke Marktposition in China. Das Unternehmen hat es wie die wenigsten seiner Konkurrenten verstanden sich in China als DIE Beauty-Marke zu vermarkten und dieser Vorsprung wird schwer aufzuholen sein.

Risiken

Mit welchen Risiken sehen sich die Franzosen konfrontiert? L’Oréal ist sowohl im Luxus- als auch im Konsumgütersegment tätig und ist dadurch auch den jeweiligen Risiken beider Segmente ausgesetzt.

In der Luxusbranche geht die Bedrohung vor allem von einer schwächelnden Weltwirtschaft aus. Sollten wir in eine Rezession schlittern (und auch wenn man es sich mittlerweile kaum mehr vorstellen kann, ist das immer möglich), wird zu allererst bei Luxusgütern gespart. Wenn man sich entscheiden muss, wird wohl eher auf das Lancôme Parfum verzichtet als auf so manch andere Dinge.

Im Konsumgüterbereich sieht die Sache wiederum anders aus. Hier konkurriert L’Oréal ähnlich wie Unilever und andere Konsumgütergiganten mit den Eigenmarken der Supermarktketten. Die Eigenmarken sind in der Regel günstiger als die Markenprodukte und sofern die Konzerne keine wirklich starke Beziehung zu den Kunden aufgebaut haben, werden diese auch ihre Standardprodukte wechseln. Diese Entwicklung machte in der letzten Zeit vor allem Kraft Heinz Probleme, aber es kann auch weitere Unternehmen wie L’Oréal treffen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 3.126,60 Mio. € (2018) ergeben sich folgende Werte:

Fairer Wert: 95 €

10% Sicherheitsmarge: 85 €

20% Sicherheitsmarge: 76 €

30% Sicherheitsmarge: 66 €

40% Sicherheitsmarge: 57 €

Buchwert: 48 €

Derzeitiger Aktienkurs (04.01.2020): 264 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

L’Oréal ist ein starkes Unternehmen und weist viele Punkte auf, die uns persönlich bei einem Investment wichtig sind. Die Franzosen sind kaum verschuldet, haben ein großes und bekanntes Markenportfolio, sind in einer wachstumsstarken Branche Marktführer und durch ihre Positionierung sowohl im Luxus- als auch im Konsumgütersegment in gewisser Weise diversifiziert. Dabei kann man das Unternehmen bei einem Aktienanteil der Gründerfamilie von über 33% gut und gerne als Familienunternehmen bezeichnen.

Wie bei jedem Unternehmen gibt es natürlich Risiken, diese halten wir aber für überschaubar, sodass langfristig einer weiteren positiven Zukunft kaum etwas im Wege steht. Aber beim Investieren gibt es noch ein weiteres Risiko, welches nichts mit dem zukünftigen Unternehmenserfolg zu tun hat – der Preis. Durch die aktuelle Bewertung von L’Oréal ist der größte Kosmetikkonzern der Welt für uns derzeit unattraktiv. Sollte sich der Preis jedoch ändern, wären wir an dem Unternehmen durchaus interessiert.

Jetzt seid ihr wieder gefragt: Wie steht ihr zu L’Oréal? Seid ihr bereits investiert? Wo seht ihr die Stärken und Schwächen des Unternehmens? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

L’Oréal: https://www.loreal.de/marken

L’Oréal: https://www.loreal-finance.com/eng/annual-report

L’Oréal: https://www.loreal.de/gruppe/unternehmens%C3%BCberblick/zahlen-und-fakten

L’Oréal: https://www.loreal.de/gruppe/unternehmensgeschichte

L’Oréal: https://www.loreal-finance.com/eng/registration-document

L’Oréal: https://www.loreal-finance.com/eng/news-release/sales-30-september-2019

AAQ AlleAktien Quantitativ: https://www.alleaktien.de/quantitativ/FR0000120321/853888/OR/L’Oreal%20SA%20Aktie

ChinaDaily.com: https://www.chinadaily.com.cn/a/201902/26/WS5c7479e0a3106c65c34eb569.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Vielen Dank für diese herrliche Analyse. Da sind wirklich einige neue, spannende Aspekte drin. Gerade die Markenzusammenfassung der Konkurrenz und die SWOT Analyse freut mich.

Ich freue mich auch über die neue Zusammenarbeit mit euch!

Liebe Grüsse,

Michael C. Jakob / AlleAktien Quantitativ

Servus Michael,

danke für die Blumen. Die Grafiken von AlleAktien Quantitativ ergänzen unsere Analysen wirklich perfekt, danke dafür!

Wir freuen uns auch auf eine beiderseitig erfolgreiche Zusammenarbeit.

Beste Grüße

Andi