Bisher haben wir ja gerne vom „Bavarian Way of Value Investing“ gesprochen. Nun ist es aber auch an der Zeit euch einen detaillierteren Blick in den „Bavarian Way of Value Investing“ zu geben. Dieser beschreibt unsere Herangehensweise bei der Aktienfindung. In „Part I“ heute geht es zum einen darum, wie wir auf unsere Investmentideen kommen und zum anderen um den ersten Teil unserer Fundamentalanalyse, der quantitativen Analyse. Also aufgepasst und mitgemacht, denn jetzt zeigen wir euch wie unsere Entscheidungsfindung bei Investments aussieht. Viel Spaß!

Das Screening

Am Anfang steht das Screening. Denn um zu wissen, was man analysiert, bewertet und schlussendlich für gut oder schlecht befindet, muss man erst mal wissen was man sucht. Dann natürlich auch noch wo und wie man sucht.

Was finden wir interessant?

Man kann natürlich versuchen die komplette Finanzwelt im Auge zu behalten, aber ganz ehrlich, wenn man nicht weiß wonach man sucht, sieht man irgendwann den Wald vor lauter Bäumen nicht mehr. Deswegen gelten für uns ein paar Grundprinzipien und Indikatoren, bei denen wir hellhörig werden und die uns dazu verleiten eine Aktie genauer unter die Lupe zu nehmen.

Ganz prinzipiell schauen wir darauf, was ein Unternehmen finanziell zu bieten hat. Im ersten Schritt kann eine gute EBIT-Marge oder eine gute EK-Rendite ein erster Indikator für ein gutes Unternehmen sein. Natürlich ist es uns auch wichtig, dass wir verstehen, was das Unternehmen überhaupt so macht.

Wo finden wir unsere Investmentideen?

Ein ganz wichtiger Punkt für uns ist es immer die Augen offenzuhalten. Dabei nutzen wir verschiedene Möglichkeiten:

Alltag

Ein auf den ersten Blick banaler Ansatz ist es sich im Alltag umzusehen und darauf zu achten was man so kauft oder was um einen herum geschieht.

Wir sind bekanntermaßen seit frühester Kindheit große Marvel Fans. Deswegen schauen wir uns auch seit Bestehen des Marvel Cinematic Universe alles von Iron Man bis zu den Avengers im Kino an. Als wir dann mit Value Investing angefangen haben, war eine unserer ersten Investmentideen die Aktie von Disney, welche nicht nur Donald, Micky und Co. vereint, sondern sogar noch Star Wars und sämtliche Marvel-Filme! Grund genug für uns die Aktie mal genauer unter die Lupe zu nehmen. Und wir wurden nicht enttäuscht, denn wir verstehen nicht nur die Produkte von Disney, weil wir sie selbst quasi „konsumieren“. Die Zahlen des Unternehmens ließen sich auch sehen und das Unternehmen war unserer Meinung nach unterbewertet und demnach ein klarer Kaufgrund für uns.

Ein anderes Beispiel ist das Unternehmen Hershey’s. Wir stehen beide auf Erdnussbutter und irgendwann einmal gab es in einem gut sortierten Einzelhandelsgeschäft die Peanut Buttercups. Zwar nicht von Hershey’s, aber trotzdem wollten wir uns genauer darüber informieren. Wir fanden somit heraus, welch einzigartige Stellung Hershey’s auf dem US-amerikanischen Markt einnimmt und dass es ein Unternehmen ist, bei dem es sich lohnt es weiter zu beobachten.

Bei sehr vielen Sachen, die man zuhause rumstehen hat oder sich kauft steht ein Unternehmen dahinter. Weswegen es sich sehr oft auszahlt im Alltag, im Supermarkt oder wo man auch gerade ist, seine Augen offen zu halten und sich zu fragen: „Wer stellt das her?“

Es gäbe hierzu noch unzählige Beispiele. Das Moped macht komische Geräusche oder die Tür quietscht? Nimm doch WD-40 (WD-40 Company). Ein schwarzes, süßes Erfrischungsgetränk, dass jedes Kind auf der Welt kennt? Genau, Coca-Cola. Fast jeden Tag nutzen wir das Internet und damit automatisch die Google Suchmaschine (Alphabet Inc.). Oder wir schreiben uns auf Facebook oder WhatsApp (beides Facebook Inc.).

Aktienfinder

Eine Möglichkeit, die quasi den Spieß umdreht, sind sogenannte „Aktienfinder“ oder auch „Aktienscreener“. Diese bieten meist viele Filtermöglichkeiten, mit denen man dann gezielt nach Aktien mit gewissen Attributen filtern kann.

Wir nutzen z.B. den Aktienfinder von Onvista. Dieser ist wohl einer der bekanntesten in Deutschland und lässt viele Filterträume wahr werden. Darüber hinaus hat er ein paar entscheidende Vorteile gegenüber anderen Aktienfindern. Zum einen ist er kostenlos. Zum anderen hat er eine große Abdeckung hinsichtlich deutscher und europäischer Aktien. Man kann hier wirklich nach sehr vielen fundamentalen Kennzahlen filtern. Von KGV, KBV über Profitabilitätskennzahlen wie EBIT-Marge und Cash Flow-Marge bis hin zur Dividendenrendite sind den Einstellungen fast keine Grenzen gesetzt. Alles in allem bietet dieser Aktienfinder einen guten Einstieg, wenn man weiß was man will. Wir finden, dass Onvista einer der besten kostenlosen Aktienfinder im deutschsprachigen Raum ist. Hier haben wir auch eines unserer ersten Investments gefunden, nämlich Apple. Wir wussten zwar, dass Apple viele Anhänger hat, aber das die Zahlen dann auch noch so gut sind, haben wir durch Onvista das erste Mal gesehen.

Eine weitere nützliche Quelle für uns ist Trendlink. Diese Website benutzen wir gerne um in verschiedenen Branchen nach möglichen Investments zu screenen. Sollten wir beispielsweise eine gute Luxus-Aktie suchen, bietet Trendlink hierfür eine eigene Kategorie. Auch gibt es unzählige kleinere Kategorien z.B. Schokoladenfabrikanten und wirklich sehr viele weitere Möglichkeiten. Über Trendlink haben wir beispielsweise das Unternehmen Luxottica gefunden, welches wir schon lange beobachten (der Preis spielt allerdings leider noch nicht mit 😉 ). Wir wussten nicht, dass dieses italienische Unternehmen einer der größten Brillenhersteller der Welt ist und Eigenmarkten wie Ray-Ban vertreibt.

Zu erwähnen wären übrigens noch die Aktienfinder von Google Finance, Finviz, finanzen.net, der Börse Stuttgart und Yahoo Finance. Diese Aktienfinder sind ebenfalls gute Hilfsmittel, wenn man weiß nach welchen Kriterien man suchen will.

Nachrichten und andere Medien

Eine weitere nützliche Möglichkeit ist es, sich von verschiedenen Medien inspirieren zu lassen. Es gibt ja mittlerweile unzählige Sendungen, welche sich mit dem Thema Börse und Investments beschäftigen. Zu nennen wäre hier beispielsweise die n-tv Telebörse. Zusätzlich gibt es natürlich unzählige Zeitschriften, welche sich ausschließlich den Themen Börse und Investments widmen. Auch über Youtube kann man sich heutzutage auf vielen Kanälen anregen und inspirieren lassen. Man muss allerdings aufpassen, dass man diese Quellen nur als Initialzündung versteht, denn oftmals sind Unternehmen, die in den Nachrichten omnipräsent sind teilweise sehr gehyped und auch überbewertet.

Ein guter erster Indikator für uns ist, dass ein Unternehmen schlechte Nachrichten bekommt. Schlechte Nachrichten gehen nämlich meistens mit fallenden Aktienkursen einher und das finden wir gut. So beispielsweise geschehen bei Bakkafrost. Ein findiger Analyst eines bekannten deutschen Nachrichtensenders hat vor gar nicht allzu langer Zeit dazu geraten die Anteile an Bakkafrost zu verkaufen, da ein Lachsvirus umging. Da wir Bakkafrost schon länger auf dem Schirm hatten, war das für uns ein guter Grund uns noch einmal die Bewertung anzuschauen. Schlussendlich kamen wir zu dem Schluss, dass dieser sogenannte Virus zwar etwas Schaden anrichtet, aber das Unternehmen nicht substantiell gefährdet ist. Der Kurs ging zu dieser Zeit aber in den Keller. Lange Rede kurzer Sinn: Wir haben die Aktie bei einem Stand von ca. 29 € gekauft und wurden bisher mit einer Rendite von knapp 70% belohnt.

Es gibt wirklich unzählige Möglichkeiten auf potentielle Investmentideen zu stoßen. Für uns sind ein paar kritische Punkte ausschlaggebend, die wir besonders hervorheben möchten:

- Wir halten stets die Augen offen und fragen uns bei Produkten, welches Unternehmen dieses herstellt. Oftmals sind hier ein paar gute Investments dabei.

- Wenn ein Unternehmen schlechte Schlagzeilen produziert und sozusagen mächtig eins aufs Maul kriegt, ist es für uns an der Zeit uns damit zu beschäftigen. Vorausgesetzt es sind keine fundamentalen Probleme.

Rationalität ist hier wie immer ein guter Begleiter. Haben wir eine interessante Aktie gefunden, dann geht es ans Eingemachte. Denn irgendwie müssen wir wissen, ob das ganze Unternehmen gut aufgestellt ist. Wie geht das am besten? Genau, mit einer sorgfältigen Fundamentalanalyse.

Die Fundamentalanalyse

Die quantitative Analyse

Nach dem Screening geht es mit dem ersten Teil der Fundamentalanalyse weiter, der quantitativen Analyse. Wenn ein Unternehmen unser Interesse geweckt hat, sehen wir uns im nächsten Schritt die harten, durch Zahlen belegten Fakten an, sprich Bilanz, GuV & Cashflow-Statement.

Hierfür verwenden wir klassische Kennzahlen der Unternehmensanalyse.

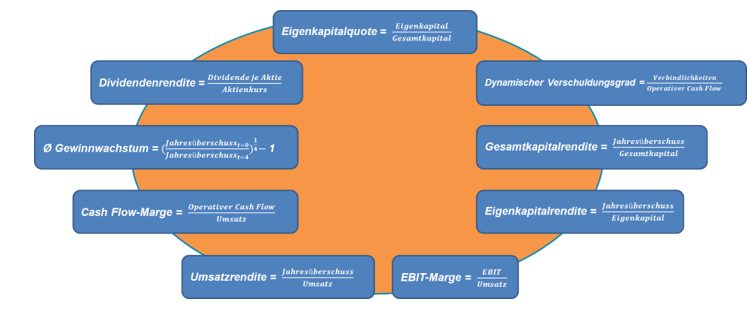

- Kennzahlen zur finanziellen Stabilität

Eigenkapitalquote

Die Eigenkapitalquote beschreibt den Anteil des Eigenkapitals am Gesamtkapital.

Bei einer Quote von i.d.R. über 40% fühlen wir uns ziemlich wohl. Generell gilt: Je geringer die Verschuldung, desto besser! Bei unter 25% wird uns schon etwas flau im Magen, da muss der Rest schon sehr gut sein.

Dynamischer Verschuldungsgrad

Der dynamische Verschuldungsgrad ist eine weitere Kennzahl zur finanziellen Stabilität, die wir uns ansehen. Wir errechnen ihn als den Quotienten aus den gesamten Verbindlichkeiten und dem operativen Cash Flow. Er gibt die theoretische Schuldentilgungsdauer in Jahren an, wenn das Unternehmen seinen gesamten operativen Cash Flow zur Bezahlung seiner Schulden verwenden würde.

Hier gilt im Gegensatz zur EK-Quote: Je geringer, desto besser! Je schneller das Unternehmen seine Schulden tilgen könnte umso sympathischer wird uns das Unternehmen. Ideal wäre natürlich, wenn das Unternehmen seine Schulden innerhalb von 2 bis 3 Jahren durch seinen operativen Cash Flow tilgen könnte. Bei über 6 oder 7 Jahren wird’s kritisch.

Net Working Capital Ratio

Auch wenn sie nicht in der Grafik enthalten ist, sehen wir uns auch die Net Working Capital Ratio an. Hierzu errechnen wir das Net Working Capital, also kurzfristige Vermögenswerte minus kurzfristige Verbindlichkeiten. Dieses Ergebnis setzen wir dann nochmals ins Verhältnis zu den kurzfristigen Verbindlichkeiten. Der Wert sollte nicht zu groß sein und sich irgendwo bei 1 einpendeln. Somit wären die kurzfristigen Verbindlichkeiten gedeckt, aber trotzdem liegt nicht zu viel Geld untätig auf dem Bankkonto.

Die Kennzahl hat jetzt nicht den größten Einfluss bei unserer Analyse, aber sie kommt trotzdem vor. Es ist also der Hawkeye unserer Kennzahlen.

Avengers: Age of Ultron (Quelle: Google Plus)

- Kennzahlen zur Profitabilität

Eigenkapitalrendite

Die Eigenkapitalrendite ist eine der für uns wichtigsten Kennzahlen.

Wie arbeitet das Unternehmen mit unserem Geld? Die EK-Rendite kann hierzu ein sehr guter Indikator sein, da man sie als die Verzinsung des von uns Aktionären zur Verfügung gestellten Kapitals betrachten kann. Somit gibt diese Kennzahl auch erste Indizien darüber wie gut das Management des Unternehmens ist. Bei der Betrachtung der EK-Rendite ist es auch wichtig die Verbindung zur EK-Quote herzustellen, da die Eigenkapitalrendite bei stärker verschuldeten Unternehmen automatisch höher ist.

Mit einem Unternehmen mit einer Eigenkapitalrendite von über 15% kann man arbeiten. Über 20% zaubert es uns dann auch langsam ein Lächeln aufs Gesicht.

Gesamtkapitalrendite

Die Gesamtkapitalrendite zeigt das Verhältnis von Jahresüberschuss zum Gesamtkapital. Diese Kennzahl veranschaulicht wie effizient das Unternehmen sein gesamtes Kapital einsetzt. Im Gegensatz zur EK-Rendite werden hier die Verbindlichkeiten nicht ignoriert. So kann das Unternehmen sich nicht durch eine geringere EK-Quote besserstellen. 10% sollte das Unternehmen hier schon erreichen.

EBIT-Marge

Die EBIT-Marge bestimmt den Anteil des EBITs (Earnings before Interest and Taxes) am Umsatz. Somit sieht man, was ohne Abzug von Steuern und Zinsen vom Umsatz des Unternehmens übrigbleiben würde. Der Vorteil an der EBIT-Marge ist, dass sie, wenn man sie vor allem innerhalb einer Branche anwendet, einiges über die Position des Unternehmens aussagen kann. Da sowohl Steuern als auch Verschuldung (Fremdkapitalzinsen) komplett außen vor sind, spielen lediglich die Preise, die das Unternehmen verlangen kann, und die Kosten zur Herstellung und zum Vertrieb des Produkts eine Rolle. Je höher die EBIT-Marge ist, desto wahrscheinlicher ist die Tatsache, dass das Unternehmen in keiner wettbewerbsintensiven Branche tätig ist oder es einen signifikanten Wettbewerbsvorteil innehat. Deswegen bevorzugen wir Unternehmen mit einer EBIT-Marge ab ca. 20%. Unter 10% muss sich das Unternehmen womöglich mit sehr vielen Wettbewerbern (z.B. Autobranche) herumschlagen oder konnte sich bisher keinen Wettbewerbsvorteil erarbeiten bzw. in Geld ummünzen.

Umsatzrendite

Die Umsatzrendite kann man ebenfalls ziemlich leicht errechnen: Jahresüberschuss durch Umsatz, fertig. Sie fungiert ähnlich wie die EBIT-Marge. Sie ist also ebenfalls ein Maß für Profitabilität, jedoch mit dem Unterschied, dass dieses Mal Steuern und Zinsen mit einbezogen werden. 10% oder höher ist hier was, womit wir etwas anfangen können.

Cash Flow-Marge

Wir errechnen die Cash Flow-Marge, indem wir den operativem Cashflow (wie in der Kapitalflussrechnung / Cash Flow Statement ausgewiesen) durch den Umsatz teilen. Diese Marge gibt zusätzliche Informationen darüber wie effizient das operative Geschäft des Unternehmens ist. Größer 10% ist eher gut, kleiner 5% eher nicht so.

- Kennzahlen im Sinne von Benjamin Graham

Ø Gewinnwachstum

Wie auch Ben Graham sind wir der Meinung, dass man ein Gewinnwachstum natürlich positiv bewerten muss. Dafür betrachten wir einen Zeithorizont von fünf Jahren. Generell wäre uns hierbei ein kontinuierliches Wachstum am liebsten, aber man muss nehmen was man kriegen kann.

Dividendenrendite

Auch die Dividenden vernachlässigen wir natürlich nicht. Die Dividendenrendite beschreibt die prozentuale Ausschüttung die der Aktionär, gemessen am Aktienkurs des Unternehmens, erhält. Aber wir gewichten diese Kennzahl nicht so hoch wie es vielleicht der gute Benjamin Graham getan hätte. Generell bewerten wir eine Dividendenausschüttung als positiv, jedoch ist keine Dividende auch kein Ausschlusskriterium (z.B. Berkshire Hathaway).

Pay Out Ratio

Auch wenn sie, wie die Net Working Capital Ratio, nicht in der oberen Grafik enthalten ist, sehen wir uns die Pay Out Ratio trotzdem an. Sie zeigt wie viel des Unternehmensgewinns an die Aktionäre als Dividende ausgeschüttet wird. Aus diesem Grund sollte man die Dividendenrendite auch immer im Zusammenhang mit dieser Kennzahl betrachten. Denn Dividenden sind gut, aber wenn das Unternehmen z.B. mehr Dividenden ausschüttet als das Geschäft letztes Jahr überhaupt verdient hat, dann sieht die Sache wiederum ganz anders aus.

Unser System

Wie schon gesagt, kommt ein Unternehmen nachdem es uns im Screening aufgefallen ist in die nächste Runde zur quantitativen Analyse. Hier übertragen wir die Daten aus der Bilanz, GuV und der Kapitalflussrechnung in unsere Excel-Vorlage.

Diese errechnet die Kennzahlen automatisch.

Da haben wir uns auch von Susan Levermann und ihrem Punktesystem (Vgl. Susan Levermann: Der entspannte Weg zum Reichtum) inspirieren lassen. Anstatt Punkte vergeben wir jedoch Noten. Dazu haben wir zu jeder Kennzahl eine Notenskala hinterlegt. Auch werden die einzelnen Kennzahlen von uns unterschiedlich gewichtet. Eine hohe Gewichtung haben z.B. die EK-Quote, die EK-Rendite und die EBIT-Marge. Der Dividendenrendite räumen wir eher weniger Gewicht ein (Sorry Ben Graham!). Und am Schluss spuckt uns die Datei einen Notenschnitt aus und es entscheidet sich, ob wir das Unternehmen weiter analysieren oder ob wir weiter zur nächsten Anlagemöglichkeit ziehen.

Vielleicht sollten wir noch erwähnen, dass wir das ganze Prozedere für mindestens drei Geschäftsjahre machen.

Nach und nach versuchen wir auch branchenspezifische Excel-Vorlagen zu erstellen, jedoch benötigt das Zeit.

Schafft es ein Unternehmen durch die quantitative Analyse (so viele tun das leider nicht), dann geht’s weiter, aber darüber sprechen wir das nächste Mal.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft