Grüezi, heut geht’s in die Schweiz. Dieses Mal knöpfen wir uns ein Unternehmen vor, dass Produkte des täglichen Bedarfs … ähm … wohl eher des täglichen Bedürfnisses herstellt. Die Rede ist vom Schweizer Sanitärspezialisten Geberit.

Geberit AG

Das Schweizer Unternehmen Geberit ist nach eigenen Angaben der Marktführer für Sanitärprodukte in Europa. Die Geschichte des Unternehmens mit Hauptsitz in Rapperswil-Jona, Schweiz geht bis ins Jahr 1874 zurück. Heute beschäftigt das Unternehmen knapp 12.000 Mitarbeiter in ca. 50 Ländern. Die Produkte werden in rund 120 Ländern vertrieben.

Zu den Produkten der Schweizer gehören Spülkästen, Innengarnituren & Installationssysteme, Gebäudeentwässerungssysteme & Versorgungssysteme sowie Badezimmerkeramiken, Duschen, Badewannen, Armaturen & Dusch-WCs. Diese Produkte werden in die Bereiche Installations-& Spülsysteme, Badezimmersysteme und Rohrleitungssysteme eingeteilt:

Installations-& Spülsysteme beinhaltet die komplette Sanitärinstallationstechnik und Spüllösungen für WCs.

Badezimmersysteme umfasst fast alle Einrichtungen, die man in einem standardmäßigen Badezimmer so findet.

Rohrleitungssysteme umfasst die gesamte gebäudeinterne Rohrleitungstechnik für bspw. Trinkwasser, Heizung und Gas.

Alles was man auf den folgenden beiden Bildern (vor & hinter der Wand eines Badezimmers) sehen kann, kommt von Geberit.

Hinter der Wand: Installationssysteme, Spülkästen (teilweise vor & hinter der Wand) & Innengarnituren, Gebäudeentwässerungssysteme, Versorgungssysteme

Vor der Wand: Badezimmerkeramiken & Möbel, Duschen & Badewannen, Armaturen & Steuerungen, Dusch-WCs (wie bspw. Geberit AquaClean)

Nachdem Geberit das Unternehmen Sanitec mit den Keramikmarken Keramag, Allia, Pozzi Ginori und Sphinx übernommen hat, wurden diese mittlerweile in die Marke Geberit integriert. Außerdem gehören zur Unternehmensgruppe noch die Keramikmarken Ifö, IDO, Porsgrund, Twyford, Kolo und Colombo.

Historie

1874

Caspar Melchior Albert Gebert eröffnet einen Spenglereibetrieb in Rapperswil, Schweiz.

1905

Die Söhne von Caspar Melchior Albert Gebert, Albert Emil & Leo Gebert, stellen den ersten mit Blei ausgekleideten Holzspülkasten mit Bleiarmaturen, den „Phönix“, her.

1912

Der Phönix-Holzspülkasten wird patentiert.

1929

Die erste Auslandsfiliale wird in Paris eröffnet.

1952

Geberit produziert den ersten Spülkasten aus Kunststoff.

1953

Die dritte Generation der Familie, Heinrich & Klaus Gebert, übernimmt die Unternehmensführung und der Markenname Geberit wird als Schutzmarke eingetragen.

1957

Geberit steigt mit der Produktion von Geruchsverschlüssen (Siphons) und anderen Formstücken aus Kunststoff in die Abwassertechnik ein.

1964

Der erste Unterputzspülkasten wird auf den Markt gebracht.

1976

Geberit expandiert mit der Gründung der Tochtergesellschaft Geberit Manufactoring Inc. in die USA und das Unternehmen restrukturiert sich zur Geberit Holding SA.

1977

Das Produktportfolio wird um Installationssysteme erweitert.

1978

Das Dusch-WC Geberella wird auf den Markt gebracht.

1985

Geberit übernimmt die Sambloc GmbH, einen deutschen Produzenten von Vorfertigungsteilen.

1989

Durch die Beteiligung an der FAE Fluid Air Energy steigt Geberit in die Frischwasserversorgung ein.

1991

Die Gründerfamilie zieht sich aus dem operativen Geschäft zurück und Günter F. Kelm wird neuer CEO.

1995

Der italienische Hersteller von Kunststoffrohren Deriplast S.p.A. wird übernommen.

1997

Die Gründerfamilie verkauft das Unternehmen an den britischen Finanzinvestor Doughty Hanson & Co.

1999

Geberit geht an die Schweizer Börse.

2002

Geberit expandiert in den USA mit den Übernahmen der Chicago Faucet Company und der WC Technology Corporation.

2004

Die deutsche Mapress Holding GmbH wird für 372,5 Mio. € übernommen und der Werbeslogan „Know-How Installed“ wird eingeführt. Albert M. Baehny übernimmt den CEO-Posten von Günter F. Kelm.

2005

Das Unternehmen gründet die Geberit International Sales AG (GISA).

2013

Mit AquaClean Sela wird das erste Dusch-WC, das wie ein normales WC aussieht, präsentiert.

2015

Christian Buhl folgt Albert M. Baehny als CEO und die finnische Sanitec Gruppe, Europas führender Anbieter von Sanitärkeramiken, wird für 1,29 Mrd. Schweizer Franken übernommen.

Gegenwart

Wie lief das Geschäft der Schweizer in letzter Zeit?

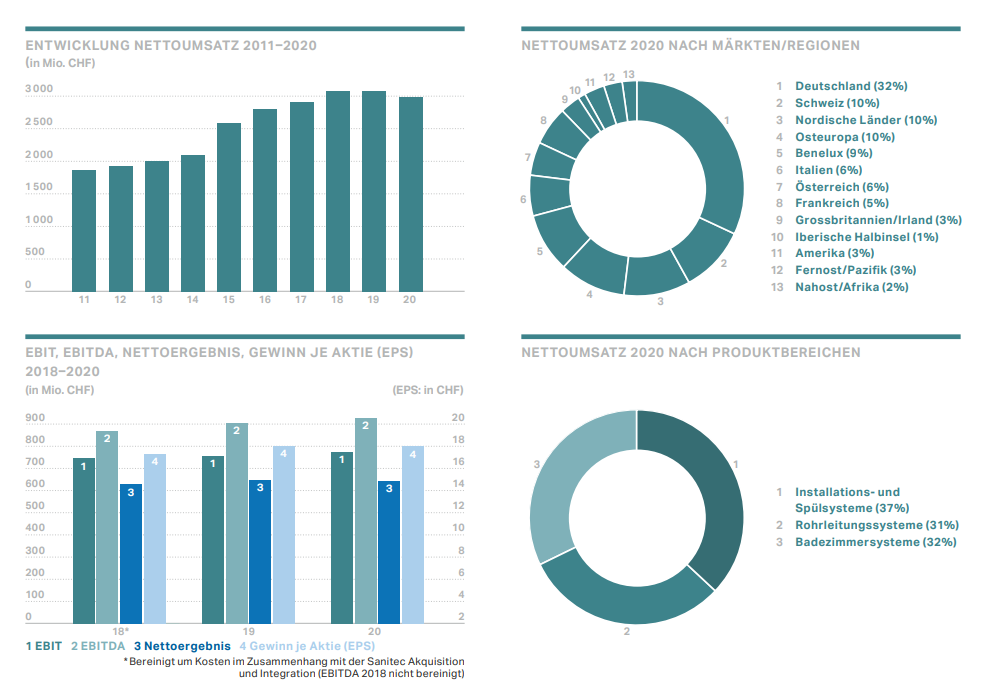

Über das erste Quartal 2021 kann Geberit nicht meckern. Der Umsatz konnte um 14% im Vergleich zum Vorjahresquartal von 797,6 Mio. CHF auf 909,5 Mio. CHF gesteigert werden. Auch währungsbereinigt kann man eine Umsatzsteigerung von 13% aufweisen. Das EBIT konnte mit einem Plus von 23,6% noch deutlicher auf 276,4 Mio. CHF gesteigert werden. Damit stieg die EBIT-Marge im Vergleich zum ersten Quartal 2020 um 2,4 %-Punkte auf 30,4%. Der Gewinn konnte ebenfalls um starke 26,7% von 183,5 Mio. CHF im Vorjahr auf jetzt 232,5 Mio. CHF gesteigert werden.

Die Gründe für das starke Wachstum im Vergleich zum Vorjahr sah Geberit vor allem bei dem auch durch Corona verstärkten Home Improvement Trend (Heimwerken), aber ebenso bei den schlechten Vorjahresergebnissen als die Pandemie nach und nach das Leben weltweit stilllegte.

Dabei verlief das Wachstum in den Regionen durchaus unterschiedlich. Während der Umsatz in den Regionen Nahost/Afrika und Fernost/Pazifik um herausragende 43,8% bzw. 40,8% anstieg, mussten sich die Regionen Europa und Amerika mit 11,8% bzw. 6,7% begnügen. Mit Blick auf die Produktbereiche war es etwas ausgeglichener. So konnte der Bereich Badezimmersysteme den Umsatz um 16,9%, Installations-& Spülsysteme um 13,1% und Rohrleitungssysteme den Umsatz um 8,8% im Vergleich zum Vorjahresquartal steigern.

Um die Pandemieauswirkungen auf das Geschäft von Geberit besser einschätzen zu können, werfen wir auch noch einen Blick auf das Gesamtjahr 2020.

Insgesamt lief das Pandemiejahr gar nicht so verkehrt, aber eins nach dem anderen. Geberit ist stark von der Bauindustrie abhängig. Wenn ein neues Gebäude gebaut wird, muss auch für die Sanitärtechnik gesorgt werden. Von März bis Mai 2020 stand die Bauindustrie in Europa jedoch ziemlich still und auch im Rest der Welt ging zu der Zeit nicht allzu viel. „Der Rückgang des Nettoumsatzes von Geberit war in dieser Periode beispiellos bezüglich Ausmass, Geschwindigkeit und Gleichzeitigkeit der Ereignisse. Der Nettoumsatz sank im April um 29% und im Mai um 15% – es waren die stärksten Umsatzrückgänge in einem Monat seit Jahrzehnten und auch deutlich stärker als beispielsweise in den Jahren 2008/2009.“ (Vgl. Geberit: https://www.geberit.com/investoren/reporting-center/geschaeftsbericht/)

Jedoch konnten sich die Schweizer durch gezielte Maßnahmen wie Kosteneinsparungen bei gleichzeitig erhöhter Präsenz beim Kunden – bspw. durch virtuelle Kundentrainings – erfolgreich durch die Krise manövrieren und dabei sogar die Margen steigern.

Dies hatte zur Folge, dass die Schweizer im dritten und vierten Quartal wieder viel gut machen konnten und der Jahresumsatz lediglich um ca. 3% bzw. knapp 97 Mio. CHF im Vergleich zum Vorjahr nachgab. Währungsbereinigt konnte der Jahresumsatz im Vergleich zu 2019 sogar um 1,3% gesteigert werden. Nach eigenen Angaben konnten 2020 somit trotzdem Marktanteile gewonnen werden. Dabei war der Umsatz über alle Produktbereiche relativ gleich verteilt.

Die wichtigsten Märkte für die Schweizer waren Deutschland, die Schweiz und die nordeuropäischen Staaten, welche kumuliert für über 50% des Umsatzes verantwortlich waren. Dabei konnte jedoch lediglich in den Kernmärkten Deutschland, Schweiz und Österreich der Umsatz im Vergleich zum Vorjahr gesteigert werden – währungsbereinigt gelang dies noch zusätzlich in den nordischen Ländern, Osteuropa und Amerika. EBIT (+2%) und Gewinn (-1%) blieben fast identisch zum Vorjahr, wodurch die EBIT-Marge um 1,3 %-Punkte auf 25,8% gesteigert werden konnte.

Dabei hat man 2020 aber nicht nur versucht die Pandemie zu überstehen, sondern auch das Geschäft voranzubringen. Es wurde beispielsweise die Umstellung der vier Keramikmarken Keramag, Sphinx, Allia, Pozzi-Ginori auf Geberit abgeschlossen. Die größten dadurch entstehenden Vorteile aus Sicht des Managements von Geberit sind die Fokussierung der Marketingaktivitäten auf eine Marke und auch eine einfachere Handhabung für die Produktion und die Logistik.

Für dieses Jahr ist der Ausblick noch ziemlich vage, da Geberit von der Baubranche abhängig ist und hier die Pandemie noch eine Rolle spielt.

So sehen die Schweizer ca. 20% des Umsatzes direkt von Corona betroffen. Auf der anderen Seite stehen aber auch positive Einflüsse wir der Home Improvement Trend. Außerdem erwartet man, dass sich die steigenden Rohstoffpreise 2021 auf die Margen durchschlagen werden: „Für das zweite Quartal wird ein fortgesetzter, deutlicher Anstieg der Rohmaterialpreise erwartet, der sich aufgrund des tiefen Vorjahresvergleichs deutlich negativ auf die Marge auswirken wird. Die nach wie vor bestehenden Unsicherheiten in Bezug auf die COVID-19-Pandemie und deren Auswirkungen sowie die fehlende Visibilität machen einen Ausblick sehr schwierig, weshalb zu diesem Zeitpunkt darauf verzichtet wird.“ (Vgl. Geberit: https://www.geberit.com/investoren/reporting-center/medienmitteilungen/)

Trotzdem versucht man auch dieses Jahr die Digitalisierung weiter voranzutreiben. So plant man zum Beispiel das neue Veranstaltungsformat Geberit Innovation Days, welches per Live-Stream in 26 Sprachen in über 30 Märkte ausgestrahlt werden soll inkl. Live-Chat und alles was noch so dazu gehört.

Kennzahlenanalyse

Beginnen wir mit unsrem beliebtem Thema finanzielle Stabilität. Hier sieht es wirklich gut aus. Die Eigenkapitalquote liegt in den letzten drei Jahren durchschnittlich bei sehr guten 50% und wird seit 2015 (42%) auch jährlich gesteigert. Auf ähnlichem Niveau bewegt sich der dynamische Verschuldungsgrad mit ca. 200%, was bedeutet, dass Geberit seine Schulden alleine mit dem operativen Cash Flow innerhalb von nur 2 Jahren zurückzahlen könnte – hier gibt es nix zu meckern.

Bezüglich der Margen gibt’s auch nicht viel an Geberit zu bemängeln. Die EBIT-Marge zum Beispiel ist konstant über 20%, was auf eine gewisse Marktmacht von Geberit hindeutet, aber dazu später mehr.

Auch in Sachen Eigenkapitalrendite gibt es rein gar nichts auszusetzen. Hier sind Werte von über 30% bei einer gleichzeigt hohen Eigenkapitalquote genau das was ein langfristiger Investor sehen will.

Als zusätzliches Schmankerl hat Geberit noch eine moderate Dividende parat.

Will man ein Haar in der Suppe finden ist es sicherlich das Gewinnwachstum. Hier kann man keine Quantensprünge erwarten, die Gewinne wachsen langsam, dafür aber stetig.

Qualitative ANalyse

Geberit‘s Geschäftsmodell besteht darin Sanitärprodukte herzustellen und zu verkaufen. Dabei wird viel Wert auf die eigene Innovationskraft und Forschung gelegt. Im Bereich Installations- und Spülsystem (37% Umsatzanteil in 2020) geht es um die gesamte Sanitärinstallationstechnik und Spüllösungen für WCs und ist in Installationssysteme sowie Spülkästen & Innengarnituren unterteilt.

Der Bereich Rohrleitungssysteme (31% Umsatzanteil in 2020) umfasst sämtliche Leitungen, die für Trinkwasser, Heizung, Gas, etc. benötigt werden.

Und last but not least gibt es im Bereich Badezimmersysteme (32% Umsatzanteil in 2020) eigentlich alles für das Badezimmer was das Herz begehrt. Von Badezimmermöbeln, über Duschen und Badewannen bis hin zu Dusch-WCs ist wirklich alles dabei. Man stellt also nicht nur WCs her, sondern ist ein kompletter Systemanbieter. Ein Großteil der Produkte von Geberit befindet sich unsichtbar hinter der Wand wie die ganzen Anschlüsse, Rohre, etc..

Geberit hat bei seiner Strategie vier klare Schwerpunkte:

Punkt 1 kann wohl mit dem Satz „Schuster bleib bei deinen Leisten“ sehr gut zusammengefasst werden. Geberit weiß was es kann und wo es Expertise hat und wo nicht. Der Circle of Competence ist ganz klar abgesteckt. Ein ganz wichtiger Aspekt hierbei ist das Push-Pull-Geschäftsmodell. Das bedeutet vereinfacht gesagt, dass sich die Schweizer nicht mit den Endkunden „herumschlagen“, sondern ihre Produkte nur an die verkaufen, auf die es ankommt – beispielsweise Installateure, Architekten und der Großhandel.Wenn die Installateure Geberit empfehlen, werden es die Endverbraucher auch wahrscheinlich so übernehmen.

Unter Punkt 2 der Fokusfelder will Geberit in Sachen Innovationsführerschaft weiter voranschreiten. Das Unternehmen gibt ca. 2,5% des Nettoumsatzes jährlich für Forschung und Entwicklung aus. Dabei wird die geografische Expansion (Punkt 3) nicht übertrieben, sondern nur dahin expandiert wo „die Durchdringung mit «europäischer» Sanitärtechnologie möglich ist“. (Vgl. Geberit: https://www.geberit.com/investoren/)

Punkt 4 soll dafür sorgen, dass Geberit nicht stehen bleibt und seine Geschäftsprozesses da nachjustiert, wo es sinnvoll ist. Vor allem soll dadurch eine wettbewerbsfähige Kostenstruktur gesichert werden.

In Europa ist man laut eigenen Angaben Marktführer. Viele unabhängige Analysten im deutschsprachigen Raum und auch international sprechen bei Geberit von einem Burggraben, weil die Margen so hoch sind. Hier wird aber wohl Ursache und Wirkung verwechselt. Ein Unternehmen hat keinen ökonomischen Burggraben, weil die Margen so hoch sind. Die Margen eines Unternehmens sind so hoch, weil es einen ökonomischen Burggraben besitzt.

Ja, Geberit hat eine Marke, die von vielen Installateuren in Europa empfohlen wird. In den Kernmärkten ist Geberit bei den Installateuren durchaus beliebt und man pflegt gute Kundenbeziehungen. Damit hat man in diesen Regionen einen gewissen Wettbewerbsvorteil. Aber unüberwindbarer Burggraben? Come on!

Viele sehen bei Geberit noch einen zusätzlichen Burggraben durch High Switching Costs (hohe Wechselkosten). Diesen können wir so auch nicht unterschreiben. Das System ist nicht geschlossen und man kann platt gesagt bei Rohren, die von Geberit stammen auch gerne ein anderes WC anschließen. Hier gibt es keinen eigenen „Lightning-Stecker“ à la Apple, der dann nur für diese Produkte funktioniert.

Daher unser Burggraben-Fazit:

Markenstärke? Gewisser regionaler Wettbewerbsvorteil

High Switching Costs? Nö

Burggraben?

Die Marktprognosen für die zukünftige Entwicklung sehen recht gut aus.

Je nach Studie soll der Markt in den nächsten Jahren um durchschnittlich 6% – 9% per annum wachsen, was für so eine langweilige Branche doch recht ordentlich ist. Das Stichwort hierzu ist die wachsende Weltbevölkerung. Vor allem der asiatische Markt verspricht das größte Wachstumspotenzial, während die Regionen Nordamerika und Europa nicht ganz so stark wachsen.

Trotzdem muss sich auch der Kernmarkt von Geberit, Europa, nicht verstecken:

Seit 2015 leitet Christian Buhl das Unternehmen. Der studierte Physiker war von 2012 bis 2014 Vertriebsleiter und ist insgesamt seit 2009 bei Geberit.

Generell gibt es keine nennenswerten Großaktionäre, die man erwähnen müsste.

Erfreulich aus Investorensicht ist das andauernde Aktienrückkaufprogramm, bei dem regelmäßig in kleinen Schritten Aktien des eigenen Unternehmens zurückgekauft werden.

Konkurrenz- & Wettbewerbsanalyse

Jetzt geht’s weiter zur Konkurrenz von Geberit. Zum einen hätten wir da Lixil, ein japanischer Hersteller von Baumaterial und Wohnungsausstattungen. In 2014 haben die sich auch den deutschen Hersteller Grohe für etwas mehr als 3 Mrd. € einverleibt. Die MASCO Corporation ist ein US-amerikanisches Unternehmen, das den Bereich Home Improvement abdeckt. Das ebenfalls US-amerikanische Unternehmen Fortune Brands konzentriert sich hauptsächlich auf Sicherheitsprodukte wie einbruchsichere Türen, aber auch Wasserhähne und Küchenspülen findet man im Sortiment. Toto aus Japan ist wiederum ein reines Sanitärtechnikunternehmen und baut Badewannen, Toiletten, Waschbecken, Urinale und Co. In Down Under gibt es zudem die Reece Group, die dort der größte Hersteller von Sanitärprodukten und Badezimmerutensilien ist. Zu guter Letzt haben wir noch das deutsche Traditionsunternehmen Villeroy & Boch, das bspw. keramische Badkollektionen, Badmöbel, Dusch-/Wannensysteme und Armaturen verkauft.

Rein zahlentechnisch gibt es bei den genannten Unternehmen große Unterschiede, was zum Teil auch daran liegt, dass sich viele nicht exklusiv auf Sanitärtechnik konzentrieren. Nach Umsatz ist Lixil das größte Unternehmen und hat einen wesentlich höheren Umsatz als Geberit. Dafür kann das Schweizer Unternehmen mit einer EK-Quote von über 51% auftrumpfen, die nur von Toto mit 57% geschlagen wird. In Sachen EBIT-Marge sind die Schweizer mit fast 26% unangefochtener Spitzenreiter, hier kann nur Masco mit 18% das Wasser reichen. Auch die Kombination aus hoher EK-Rendite mit gleichzeitig hoher EK-Quote kann nur Geberit bieten.

Die Unternehmensberatungsfirma TechSci zählt Geberit ebenfalls zu den weltweit führenden Anbietern von Sanitärprodukten. Darüber hinaus wird ausgeführt, dass auch aufgrund der weltweit zunehmenden Mittelschicht insbesondere in Entwicklungsländern der Bedarf nach Sanitärtechnik steigt und sich somit vor allem dort Wachstumspotentiale für die Branche ergeben.

Risiken

Die Ergebnisse während der Hochphase der Pandemie haben gezeigt, dass Geberit doch stark von der Bauindustrie abhängig ist. Zwar besteht der Umsatz von Geberit nach eigenen Angaben zu einem hohen Anteil aus dem weniger zyklischen Renovationsgeschäfts, aber die Realität hat gezeigt, dass man nicht so gut gegen die Baukonjunktur abgesichert wie man vielleicht denkt.

Die Schweizer selbst haben für dieses Jahr schon auf das Risiko der höheren Rohstoffpreise hingewiesen. Und das Unternehmen hat auch kommuniziert, dass dies auf die Margen durchschlagen wird. Das bedeutet, dass Geberit die Preissteigerungen der Rohstoffe nicht eins zu eins an die Kunden weitergeben kann.

Und dann wäre da noch die Umsatzdiversifikation hinsichtlich der Regionen. Deutschland, die Schweiz und die nordischen Länder sind für über 50% des Umsatzes verantwortlich. Natürlich, man kam dort auch am besten durch die Krise, was wohl an der hohen Bekanntheit und der guten Kundenbeziehungen in diesen Kernmärkten liegt. Trotzdem sollte man diese regionale Fokussierung bei Geberit im Auge behalten, da es zugleich Stärke und Schwäche des Unternehmens ist.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 617 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 301 €

10% Sicherheitsmarge: 271 €

20% Sicherheitsmarge: 241 €

30% Sicherheitsmarge: 211 €

40% Sicherheitsmarge: 181 €

Buchwert: 54 €

Derzeitiger Aktienkurs (11.06.2021): 609 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Das Fazit zum Schweizer Sanitärtechnikunternehmen fällt uns nicht wirklich einfach. Natürlich weisen die Schweizer eine im Vergleich zur Konkurrenz überdurchschnittliche Profitabilität auf. Dies liegt vor allem an der Bekanntheit und den guten Kundenbeziehungen in den Kernmärkten. Durch den auch durch die Pandemie verstärkten Home Improvement Trend und den noch vergleichsweise wenig erschlossen Umsatzquellen außerhalb Europas gibt es für Geberit auch ausreichend Wachstumspotential. Trotzdem können wir bei den Schweizern keinen unüberwindbaren Burggraben entdecken. Auch die Ankündigung des Unternehmens, dass die steigenden Rohstoffpreise auf die Margen drücken werden, deutet darauf hin, dass die Preissetzungsmacht des Sanitärspezialisten zumindest seine Grenzen hat. Da der Begriff Burggraben mittlerweile sehr inflationär gebraucht wird, möchten wir zur „Entwertung“ dieses Begriffes nicht unbedingt beitragen und können Geberit daher auch nicht guten Gewissens einen zuschreiben. Möglicherweise übersehen wir hier ein wichtiges Detail. Falls ihr etwas wisst, dass wir noch nicht wissen, ergänzt es bitte in den Kommentaren. Aber zum jetzigen Zeitpunkt bzw. mit aktuellem Wissenstand ist Geberit – unabhängig vom Preis – für uns nicht wirklich interessant.

Jetzt seid ihr wieder gefragt: Wie ist eure Einschätzung zu Geberit? Besitzen die Schweizer einen tiefen Burggraben? Wenn ja, was ist eurer Meinung nach der unüberwindbare Burggraben? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Geberit: https://www.geberit.com/unternehmen/unternehmen/

Geberit: https://www.geberit.com/investoren/

Geberit: https://www.geberit.com/medien/downloads/publikationen/

Geberit: https://www.geberit.com/investoren/reporting-center/praesentationen/

Geberit: https://www.geberit.com/produkte/produktsortiment/

Geberit: https://www.geberit.com/unternehmen/geschichte/

haustec.de: https://www.haustec.de/sanitaer/bad-design/aus-fuer-keramag-co-fast-alles-wird-geberit

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.