Als Konsumenten gehören wir zu der Gruppe „Pizza geht immer!“. Aber gilt das auch für uns als Investoren? Dafür werfen wir heute einen Blick auf die größte Pizzakette der Welt – Domino’s Pizza.

Domino’s Pizza, Inc.

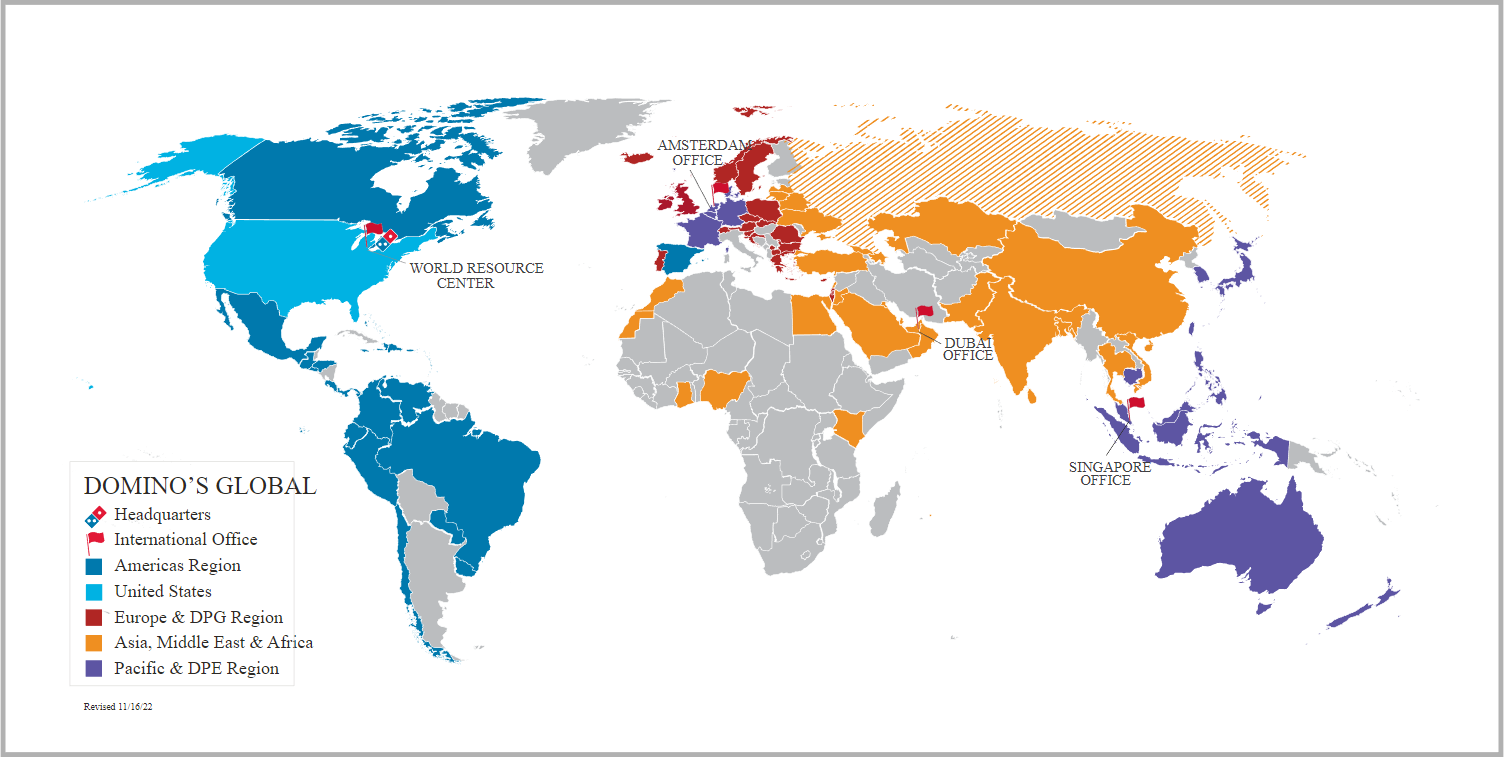

Domino’s Pizza ist die größte Pizzakette der Welt mit mehr als 19.800 Filialen in über 90 Ländern weltweit (Stand: 01.01.2023).

Dabei legt das Unternehmen mit Hauptsitz in Ann Arbor, Michigan, den Fokus vor allem auf die Bereiche Lieferdienst und „Pizza zum Mitnehmen“. In den USA sind bspw. Lieferdienst und Take-Away („Pizza zum Mitnehmen“) die größten Kategorien innerhalb des US-amerikanischen QSR-Pizza-Marktes (Quick Service Restaurant = Fast Food / Schnellrestaurant). Dort ist man nach eigenen Angaben in beiden Bereichen Marktführer.

Ca. 99% der Filialen weltweit von Domino’s Pizza werden von unabhängigen Franchisenehmern geführt, der Rest wird von Domino’s selbst betrieben. Dabei vergibt Domino’s mehr oder weniger zwei Arten von Franchiselizenzen – Master-Franchise-Lizenzen (Master Franchising) und (normale) Franchise-Lizenzen.

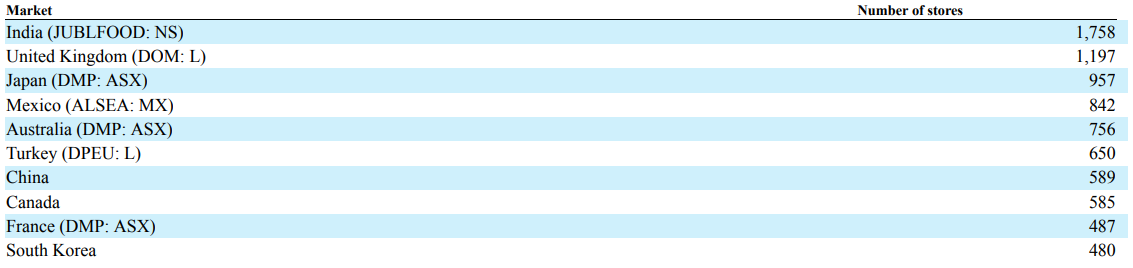

Master-Franchise-Lizenzen werden vor allem außerhalb der USA für komplette Märkte bzw. Länder vergeben. Master-Franchisenehmer bauen dann in der Regel die Filialen, betreiben das unterstützende Vertriebssystem und vergeben Sub-Franchise-Lizenzen (Sub-Franchising). Dafür zahlen die Master-Franchisenehmer Lizenzgebühren an Domino’s Pizza. Der größte Master-Franchisenehmer anhand der Anzahl an Filialen ist das börsennotierte Domino’s Pizza Enterprises Limited, welches die Master-Lizenz für bspw. Australien, Neuseeland, die Beneluxländer, Japan und Deutschland besitzt und ca. 3.800 Filialen in insgesamt 13 Ländern betreibt. Domino’s Pizza Group plc ist ebenfalls börsennotiert und besitzt bspw. die Master-Lizenz für Großbritannien. Auch das indische und ebenfalls börsennotierte Jubilant FoodWorks Limited besitzt mehr als eine Master-Lizenz. Neben den Master-Franchise-Lizenzen für Popeyes Louisiana Kitchen in Indien, Bangladesch, Nepal und Bhutan sowie für Dunkin‘ Donuts in Indien besitzt es auch die Master-Franchise-Lizenzen für Domino’s in Indien, Nepal, Sri Lanka und Bangladesch.

Außerhalb der USA ist Domino’s Pizza, Inc., wie gesagt, in der Regel über einen Master-Franchisenehmer vertreten. In den USA vergibt es die Franchiselizenzen selbst.

Domino’s generiert somit primär Einnahmen durch Lizenzgebühren. Diese werden fortlaufend in Höhe eines bestimmten Prozentsatzes des Umsatzes von den Franchisenehmern gezahlt. Zusätzlich werden vor allem in den USA und Kanada Umsätze durch den Verkauf von Lebensmitteln, Ausrüstung etc. an die Franchisenehmer und natürlich durch den Betrieb der unternehmenseigenen Filialen in den USA erzielt.

Domino’s Pizza untergliedert sich primär in die drei Segmente U.S. Stores, International Franchise und Supply Chain.

Zum Segment U.S. Stores zählen sowohl die von Domino’s selbst betrieben Filialen in den USA als auch die ca. 6.400 (Stand: 01.01.2023) von Franchisenehmern betriebenen Filialen (ca. 96% aller Filialen in den USA). Die Lizenzgebühr der Franchisenehmer in den USA liegt bei ca. 5,5% des Umsatzes. Dazu kommen zusätzlich Gebühren für bestimmte IT-Lösungen und Werbung. Damit bestehen die Einnahmen in diesem Segment vor allem aus Lizenz-& anderen Gebühren (U.S. Franchise Royalties and Fees), Gebühren für Werbung (U.S. Franchise Advertising) sowie den Umsätzen der unternehmenseigenen Filialen (U.S. Company-owned Stores). Im Geschäftsjahr 2022 erzielte das Segment einen Umsatz von ca. 1,5 Mrd. US-$, sprich ca. 32,8% des Gesamtumsatzes. Die Einnahmen aus U.S. Franchise Royalties and Fees beliefen sich auf ca. 12,3%, U.S. Franchise Advertising kam auf ca. 10,7% und U.S. Company-owned Stores war für ca. 9,8% des Gesamtumsatzes verantwortlich.

Unter dem Segment International Franchise laufen vor allem die Lizenzgebühren, die von Franchisenehmern außerhalb der USA bezahlt werden (International Franchise Royalties and Fees). Neben einer anfänglichen, einmaligen Franchisegebühr sowie zusätzlicher Franchisegebühren bei Eröffnungen von neuen Filialen müssen Master-Franchisenehmer fortlaufend eine Lizenzgebühr von durchschnittlich 3% des Umsatzes und ebenfalls Gebühren für bestimmte IT-Lösungen an Domino’s Pizza, Inc. bezahlen. Zum 01.01.2023 gab es ca. 13.200 internationale Franchise-Filialen.

Die Masterlizenz für drei der zehn größten internationalen Märkte besitzt Domino’s Pizza Enterprises Limited (Japan, Australien, Frankreich). 2022 steuerte das Segment International Franchise ca. 295 Mio. US-$ bzw. ca. 6,5% des Gesamtumsatzes bei.

Das dritte Segment Supply Chain umfasst Einnahmen aus dem Verkauf von Lebensmitteln, Ausrüstung und Verbrauchsmaterialien an so ziemlich alle Franchise-Filialen in den USA und bestimmte internationale Franchise-Filialen. Domino’s Pizza betreibt bspw. in den USA 22 und in Kanada fünf Teig-Produktionsstätten und beliefert damit so gut wie alle US-amerikanischen und die meisten kanadischen Franchise-Filialen. Insgesamt werden ca. 7.200 Franchise-Filialen über die unternehmenseigene Lieferkette versorgt. 2022 wurde dadurch ein Umsatz von knapp 2,8 Mrd. US-$ bzw. ca. 60,7% des Gesamtumsatzes erzielt.

Historie

1960

Tom Monaghan und sein Bruder James übernehmen den Betrieb einer Filiale der kleinen Pizzakette DomiNick’s in Ypsilanti, Michigan.

1965

Tom Monaghan benennt sein Unternehmen in Domino’s Pizza, Inc. um.

1967

Die erste Franchise-Filiale wird eröffnet.

1983

Die erste Filiale außerhalb der USA wird in Winnipeg, Kanada, und die erste Filiale außerhalb Nordamerikas in Queensland, Australien, eröffnet.

1989

Domino’s stellt die Handmade Pan Pizza vor und eröffnet die weltweit 5.000ste Filiale.

1992

Domino’s setzt sein erstes „Nicht-Pizza-Gericht“, Breadsticks (Grissini), auf die Speisekarte.

1994

Das erste Hähnchengericht, Buffalo Wings, kommt auf die Speisekarte.

1995

Domino’s erschließt 40 weitere internationale Märkte und eröffnet die 1.000ste Filiale außerhalb der USA.

1998

Domino’s-Gründer Tom Monaghan kündigt seinen Rücktritt an und verkauft seine Anteile an den Finanzinvestor Bain Capital Inc..

2004

Domino’s Pizza Inc. geht an der New York Stock Exchange an die Börse.

2007

Domino’s führt Online-& Mobile-Bestellungen für Kunden ein.

2008

Der Domino’s Tracker kommt auf den Markt, der es Kunden ermöglicht den Fortschritt ihrer Bestellung online zu verfolgen, vom Zeitpunkt der Bestellung bis hin zu dem Zeitpunkt, an dem sie zur Abholung bereit ist bzw. geliefert wird.

2013

Domino’s führt Pizza Profiles (Pizza-Profile) auf der Website ein, welche Kunden die Möglichkeit bietet, Informationen abzuspeichern und ihre Bestellung somit mit wenigen Klicks abzugeben.

2018

Domino’s eröffnet seine weltweit 15.000ste Filiale in Lewisville, Texas.

2020

Domino’s Carside Delivery wird in den USA ausgerollt, womit Kunden, die eine Prepaid-Bestellung online abgeben, in ihrem Fahrzeug bleiben können, während die Bestellung ins Auto geliefert wird.

2022

Aufgrund der großen Konkurrenz zieht sich Domino’s aus dem Mutterland der Pizza, Italien, zurück.

Gegenwart

Das Geschäftsjahr des US-amerikanischen Pizzabäckers entspricht mehr oder weniger dem Kalenderjahr (+/- ein paar Tage). Dementsprechend endete das Geschäftsjahr 2022 am 01.01.2023.

Im Geschäftsjahr 2022 konnte Domino’s den Umsatz um ca. 4,1% im Vergleich zum Vorjahr auf über 4,5 Mrd. US-$ steigern.

Gehen wir zunächst die einzelnen Segmente bzw. Umsatzkanäle durch. Im Segment U.S. Stores laufen die Einnahmen aus U.S. Company-owned Stores, U.S. Franchise Royalties and Fees und U.S. Franchise Advertising zusammen. In diesem Segment konnte Domino’s das größte Wachstum bei den U.S. Franchise Royalties and Fees (Lizenz-& anderen Gebühren von Franchisenehmern) erzielen, welche um ca. 3,0% auf knapp 560 Mio. US-$ angestiegen sind. Damit war dieser Umsatzkanal im Geschäftsjahr 2022 für knapp 12,3% des Gesamtumsatzes verantwortlich (2021: Ca. 12,4%). Das lag vor allem daran, dass die Anzahl der Franchisenehmern-betriebenen Filialen in den USA gewachsen ist und man zudem 114 unternehmenseigene Filialen (U.S. Company-owned Stores) an Franchisenehmer abgegeben hat – auf der anderen Seite hat man „lediglich“ 23 Franchise-Filialen übernommen. Die Einnahmen aus dem U.S. Franchise Advertising (Gebühren für Werbung) stiegen im Vergleich zum Vorjahr um ca. 1,2% auf über 485 Mio. US-$ und erreichen damit 2022 einen Umsatzanteil von ca. 10,7% (2021: Ca. 11,0%). Auch für diese Entwicklung war die gestiegene Anzahl an von Franchisenehmern-betriebenen Filialen und die Abgabe von 114 unternehmenseigenen Filialen (U.S. Company-owned Stores) an Franchisenehmer verantwortlich. Die Einnahmen aus den U.S. Company-owned Stores wiederum sanken um ca. 6,9% im Vergleich zu 2021 auf ca. 446 Mio. US-$ und somit auf einen Umsatzanteil von ca. 9,8% (2021: Ca. 11,0%). Hauptgrund hierfür war, dass man deutlich mehr Filialen an Franchisenehmer abgegeben als man von Franchisenehmern übernommen hat. Insgesamt sank der Umsatz des Segments U.S. Stores um ca. 0,7% auf knapp 1,5 Mrd. US-$ bzw. einem Umsatzanteil von ca. 32,8% (2021: Ca. 34,4%). Übergreifend haben sich bei allen drei Umsatzkanälen sinkende Same Store Sales (Wachstum auf gleicher Fläche) negativ ausgewirkt, aber dazu später mehr.

Gehen wir zunächst die einzelnen Segmente bzw. Umsatzkanäle durch. Im Segment U.S. Stores laufen die Einnahmen aus U.S. Company-owned Stores, U.S. Franchise Royalties and Fees und U.S. Franchise Advertising zusammen. In diesem Segment konnte Domino’s das größte Wachstum bei den U.S. Franchise Royalties and Fees (Lizenz-& anderen Gebühren von Franchisenehmern) erzielen, welche um ca. 3,0% auf knapp 560 Mio. US-$ angestiegen sind. Damit war dieser Umsatzkanal im Geschäftsjahr 2022 für knapp 12,3% des Gesamtumsatzes verantwortlich (2021: Ca. 12,4%). Das lag vor allem daran, dass die Anzahl der Franchisenehmern-betriebenen Filialen in den USA gewachsen ist und man zudem 114 unternehmenseigene Filialen (U.S. Company-owned Stores) an Franchisenehmer abgegeben hat – auf der anderen Seite hat man „lediglich“ 23 Franchise-Filialen übernommen. Die Einnahmen aus dem U.S. Franchise Advertising (Gebühren für Werbung) stiegen im Vergleich zum Vorjahr um ca. 1,2% auf über 485 Mio. US-$ und erreichen damit 2022 einen Umsatzanteil von ca. 10,7% (2021: Ca. 11,0%). Auch für diese Entwicklung war die gestiegene Anzahl an von Franchisenehmern-betriebenen Filialen und die Abgabe von 114 unternehmenseigenen Filialen (U.S. Company-owned Stores) an Franchisenehmer verantwortlich. Die Einnahmen aus den U.S. Company-owned Stores wiederum sanken um ca. 6,9% im Vergleich zu 2021 auf ca. 446 Mio. US-$ und somit auf einen Umsatzanteil von ca. 9,8% (2021: Ca. 11,0%). Hauptgrund hierfür war, dass man deutlich mehr Filialen an Franchisenehmer abgegeben als man von Franchisenehmern übernommen hat. Insgesamt sank der Umsatz des Segments U.S. Stores um ca. 0,7% auf knapp 1,5 Mrd. US-$ bzw. einem Umsatzanteil von ca. 32,8% (2021: Ca. 34,4%). Übergreifend haben sich bei allen drei Umsatzkanälen sinkende Same Store Sales (Wachstum auf gleicher Fläche) negativ ausgewirkt, aber dazu später mehr.

Das insgesamt stärkste Umsatzwachstum konnte Domino’s im Segment Supply Chain hinlegen. Hier stieg der Umsatz um knapp 7,6% auf knapp 2,8 Mrd. US-$. Damit kommt das Segment 2022 auf einen Umsatzanteil von ca. 60,7% (2021: Ca. 58,8%) und ist somit das – bezogen auf den Umsatz – größte Segment. Das lag vor allem daran, dass der Preis der durchschnittlichen Bestellungen der Filialen – der von Domino’s sogenannte Warenkorb – gestiegen ist. Der durchschnittliche Warenkorbpreis stieg um ca. 13,2% im Vergleich zum Vorjahr. Durch geringere Bestellmengen der Filialen fiel das Umsatzwachstum (7,6%) aber geringer aus als die Preissteigerung (13,2%).

Zu guter Letzt haben wir noch das Segment International Franchise worunter die International Franchise Royalties and Fees (Lizenzgebühren von Master-Franchisenehmern außerhalb der USA) laufen. Hier musste Domino’s einen Umsatzrückgang von ca. 1,0% auf ca. 295 Mio. US-$ verkraften. Der Umsatzanteil des Segments sank auf ca. 6,5% (2021: Ca. 6,8%). Bei mehr oder weniger gleichbleibenden internationalen Same Store Sales und einer steigenden Anzahl an Filialen außerhalb der USA schlugen vor allem negative Wechselkurseffekte negativ durch.

Domino’s gibt zudem das Global Retail Sales Growth (währungsbereinigtes Wachstum aller weltweiten Filialumsätze – sowohl der unternehmenseigenen als auch der von Franchisenehmern-betriebenen Filialen) an. Das Wachstum gegenüber dem Vorjahr belief sich 2022 auf insgesamt ca. 3,9% – ca. 1,3% bei den U.S. Stores und ca. 6,3% bei den Filialen außerhalb der USA. Aber viel wichtiger als das Gesamtumsatzwachstum ist bei Restaurantketten das Wachstum der Same Stores Sales. Dieses gibt das währungsbereinigte Wachstum auf gleicher Fläche an, sprich das Umsatzwachstum der Filialen, die es sowohl im Betrachtungszeitraum als auch im Vergleichszeitraum bereits gab.

Dieses ist wie schon erwähnt in den internationalen Filialen relativ konstant geblieben (ca. +0,1%), während es im US-Heimatmarkt um ca. 0,8% zurückgegangen ist. Natürlich spielt beim starken Rückgang der U.S. Company-owned Stores (ca. -2,6%) die Abgabe der 114 unternehmenseigenen Filialen an Franchisenehmer, während auf der anderen Seite „lediglich“ 23 Franchise-Filialen übernommen hat, eine Rolle. Trotzdem ist die Entwicklung in den USA nicht erfreulich und auch außerhalb der USA eher mau – vor allem im Hinblick auf die letztjährige Inflationsrate. Der Rückgang in den USA lässt sich unter anderem auf einen Fachkräftemangel zurückführen, der sich negativ auf die Öffnungszeiten ausgewirkt hat und dadurch weniger Bestellungen getätigt werden konnten.

Fairerweise muss man aber auch erwähnen, dass man hier 2021 und 2020 durchaus beeindruckende Wachstumsraten aufweisen konnte und das abgelaufene Geschäftsjahr somit mit einer starken Vorjahresbasis verglichen wird. Da sich Domino’s vor allem auf Lieferservice und Take-Away spezialisiert hat, konnte das Unternehmen von der Pandemie eher profitieren. In den USA ist man z.B. in beiden Kategorien Marktführer.

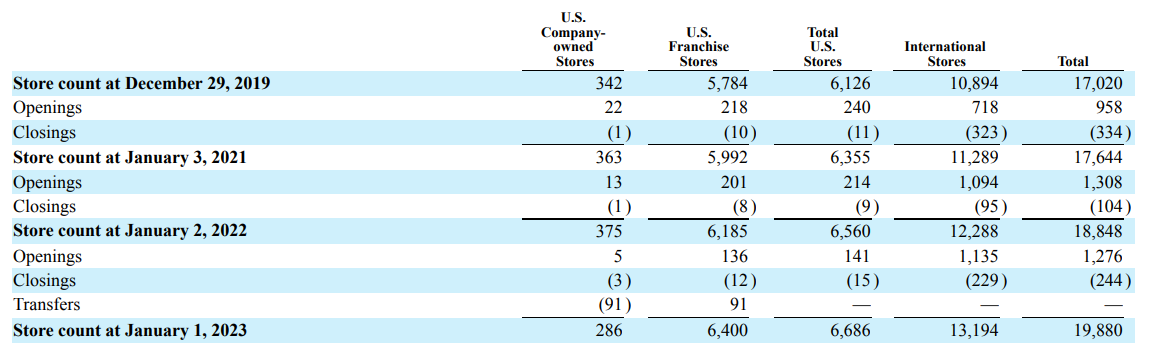

Insgesamt ist die Filialanzahl 2022 weltweit netto um 1.032 Filiale bzw. knapp 5,5% von 18.848 auf 19.880 Filialen angewachsen. Allein außerhalb der USA hat man netto 906 Filialen hinzubekommen. Somit befanden sich zum 01.01.2023 knapp 66,4% (02.01.2022: Ca. 65,2%) außerhalb der USA und über 33,6% in den USA (02.01.2022: Ca. 34,8%).

Das EBIT von Domino’s ist aufgrund gestiegener Kosten 2022 leicht zurückgegangen wodurch die EBIT-Marge von knapp 18% auf knapp 17% gefallen ist. Der Gewinn war im Vergleich zum Vorjahr ebenso rückläufig.

Werfen wir also einen Blick auf die Profitabilität der einzelnen Segmente. Dafür weißt Domino’s den Segment Income aus. Dieser ist in allen drei Segmenten gesunken – bei U.S. Stores um ca. 3,6%, bei International Franchise um ca. 2,4% und bei Supply Chain um ca. 9,2%. Auch die Marge ist in allen Segmenten zurückgegangen. So ging die Marge im Segment U.S. Stores um ca. 0,9%-Punkte auf ca. 29,5% zurück, bei International Franchise um ca. 1,1%-Punkte auf ca. 80,0% und bei Supply Chain um ca. 1,3%-Punkte auf ca. 7,2% zurück. Natürlich ist International Franchise das mit Abstand profitabelste Segment, da Domino’s hier so gut wie keinen Kostenblock hat. Die Umsatzkosten tragen vor allem die Franchisenehmer und Domino’s konzentriert sich auf das Kassieren von Gebühren. Das Segment Supply Chain hat wiederum einen großen Kostenblock, da hierunter bspw. die Teigproduktion fällt. Insgesamt sieht man aber, dass 2022 ein durchaus herausforderndes Jahr für Domino’s war – gestiegene Kosten, Fachkräftemangel, sinkende Same Store Sales … der US-amerikanische Pizzabäcker hat an einigen Fronten zu kämpfen.

Und damit darf sich seit Mai 2022 der neue CEO Russell Weiner herumschlagen, welcher 2008 bei Domino’s als Chief Marketing Officer angefangen hat. Ebenso neu zur Führungsriege des Konzerns hinzugekommen ist Sandeep Reddy, der vorher CFO bei Six Flags Entertainment Corp. war und seit April 2022 den Posten des CFO bei Domino’s innehat.

Und das Management rund um die beiden neuen Kollegen musste sich vor Kurzem eine Niederlage im Heimatland der Pizza eingestehen. 2015 wollte Domino’s in Italien Fuß fassen. Ende 2022 hat der Master-Franchisenehmer ePizza nun die letzten 29 Filialen geschlossen. Kann eine Pizza von Domino’s tatsächlich mit einer echt italienischen Pizza mithalten? Scheinbar kann sie das nicht, aber das hätte sie auch nicht zwangsläufig können müssen. Man wollte vor allem bei Pizzalieferungen durch Einfachheit und Schnelligkeit aufgrund der technologischen Überlegenheit gegenüber dem lokalen Pizzabäcker um die Ecke überzeugen. McDonald’s hat jetzt vielleicht auch nicht die besten Burger der Welt, aber man weiß was man kriegt, es ist schnell und einfach. Aber dann kam die Pandemie und was Domino’s in den USA bspw. in die Karten gespielt hat, beendete nach Angaben des Managements den Traum von Italien. Es kamen immer mehr Essenlieferdienste wie Deliveroo und Just Eat auf den Markt und der US-amerikanische Pizzabäcker konnte sich nicht mehr wirklich durchsetzen.

Nichtsdestotrotz sieht man anhand der weltweit steigenden Filialanzahl, dass Domino’s sowohl national als auch international weiterhin auf Wachstumskurs ist.

Kennzahlenanalyse

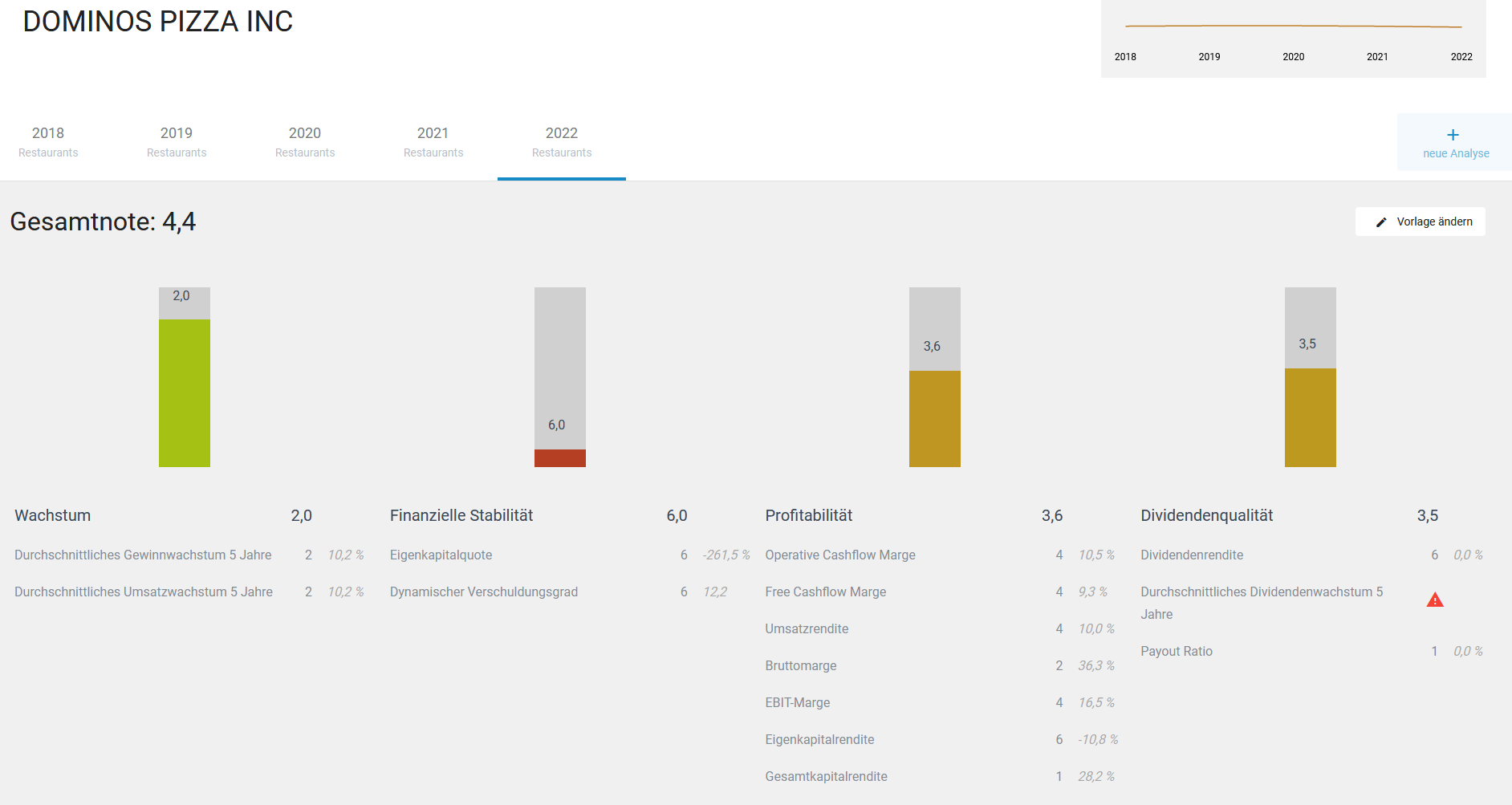

Werfen wir einen Blick auf die Kennzahlen von Domino’s. Das Unternehmen konnte in den letzten 5 Jahren sowohl den Umsatz als auch den Gewinn durchschnittlich um über 10% steigern – gar nicht schlecht.

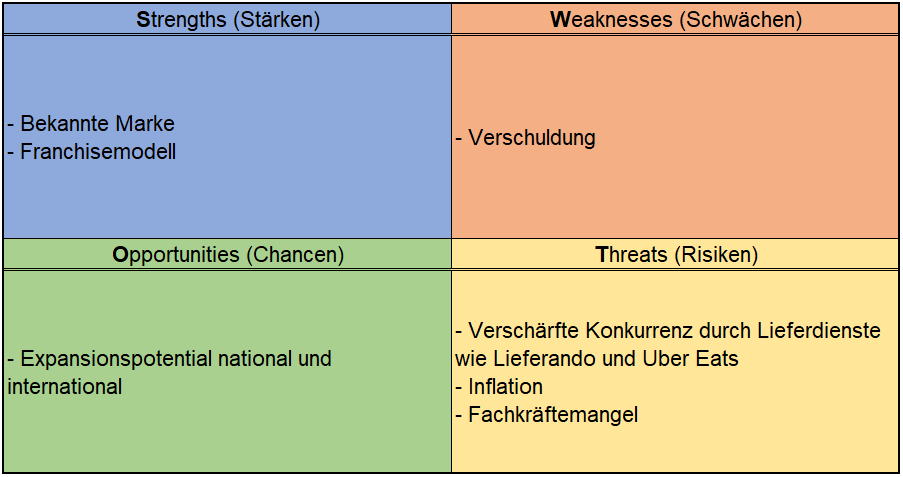

Zur finanziellen Stabilität sei gesagt, dass Domino’s eine stark negative Eigenkapitalquote aufweist. Bei der Konkurrenzanalyse folgt eine Erklärung wieso das bei Franchise-Unternehmen oft so ist, wir sehen die Tatsache und auch die Höhe trotzdem nicht so gerne. In Kombination mit einem Verschuldungsgrad von über 12 Jahren – Domino’s bräuchte demnach über 12 Jahre um seine gesamten Schulden mitels operativen Cashflow zurückzuzahlen – ergibt das für uns eine sehr schlechte Note bei der finanziellen Stabilität. Die Eigenkapitalrendite ist bei negativem Eigenkapital logischerweise ebenfalls negativ.

Die Profitabilität von Domino’s haut uns mit einer Umsatzrendite von 10%, einer EBIT-Marge von fast 17% und eine Free Cashflow Marge von 9% in 2022 nicht vom Hocker. Diese Margen waren über die letzten Jahre relativ konstant.

Qualitative ANalyse

Domino’s Pizza ist die größte Pizzakette weltweit mit mehr als 19.800 Filialen (Stand: 01.01.2023) in mehr als 90 Ländern.

Dabei setzt das Unternehmen in seinem Geschäftsmodell hauptsächlich auf die Bequemlichkeit der Kunden und fokussiert sich relativ effizient auf die Bereiche Lieferdienst und Take-Away („Pizza zum Mitnehmen“).

Auf der Speisekarte, die sich vor allem auf Pizza fokussiert, findet man aber auch Pasta, Salate, Hähnchen, Desserts und Getränke.

Der Servicegedanke wird dabei großgeschrieben.

Domino’s ist sich sehr bewusst, dass die Menschen in einer stressigen Arbeitswelt immer weniger Zeit haben bzw. sich Zeit für‘s Essen nehmen wollen/können. Deswegen kann man alles bequem per App bestellen, seine Lieferung tracken und wenn man es etwas schneller will, dann kann man auch bei einer Filiale vorbeifahren und sich die Pizza direkt ins Auto bringen lassen.

Die Filialen werden dabei hauptsächlich (ca. 99%) von Franchisenehmern betrieben, ähnlich wie bei McDonald’s oder Restaurant Brands International. Diese zahlen eine wiederkehrende Gebühr, dürfen sich um ihr Geschäft und die Angestellten selbst kümmern und profitieren von den Vertriebsprozessen, IT-Lösungen und den Qualitätsstandards von Domino’s. Dabei gibt es sogenannte Master-Franchisenehmer, welche Master-Lizenz für eine bestimmte geografische Region (meistens Land) innehaben und „normale“ Franchisenehmer, die sich eben um einen oder vielleicht auch mehrere Läden kümmern. Master-Lizenzen kommen vor allem außerhalb der USA zum Einsatz, während Domino’s die (normalen) Franchiselizenzen innerhalb der USA selbst vergibt. In den USA beispielsweise drücken Franchisenehmer 5,5% ihres Umsatzes an Domino’s ab. Dazu kommen nochmals ca. 6% des Umsatzes für bspw. nationale Marketing-& Werbekampagnen.

Das Unternehmen gliedert sich in drei Segmente. U.S. Stores war 2022 für 32,8% des Gesamtumsatzes verantwortlich. Das Segment U.S. Stores beinhaltet dabei die 6.400 von Franchisenehmern-betriebenen und die lediglich 286 unternehmenseigenen Filialen in den USA. Das zweite Segment International Franchise beinhaltet die 13.194 internationalen Franchiseläden in über 90 Ländern und trug 2022 ca. 6,5% des Gesamtumsatzes bei. Die noch fehlenden ca. 60,7% des Gesamtumsatzes kommen aus dem dritten Segment Supply Chain, bestehend aus bspw. 22 Teig-Produktionsstätten in den USA und fünf in Kanada, Logistikzentren, Fabriken zur Gemüseverarbeitung und einer eigenen LKW-Auslieferungsflotte von mehr als 900 LKWs.

Teilweise kontrolliert Domino’s die Wertschöpfungskette selbst. So wird bspw. für ca. 7.200 Franchise-Filialen der Pizzateig selbst hergestellt, die Zutaten zentral beschafft und auch direkt durch das Unternehmen an die Filialen geliefert.

Domino’s selbst sieht noch einiges an Marktpotential.

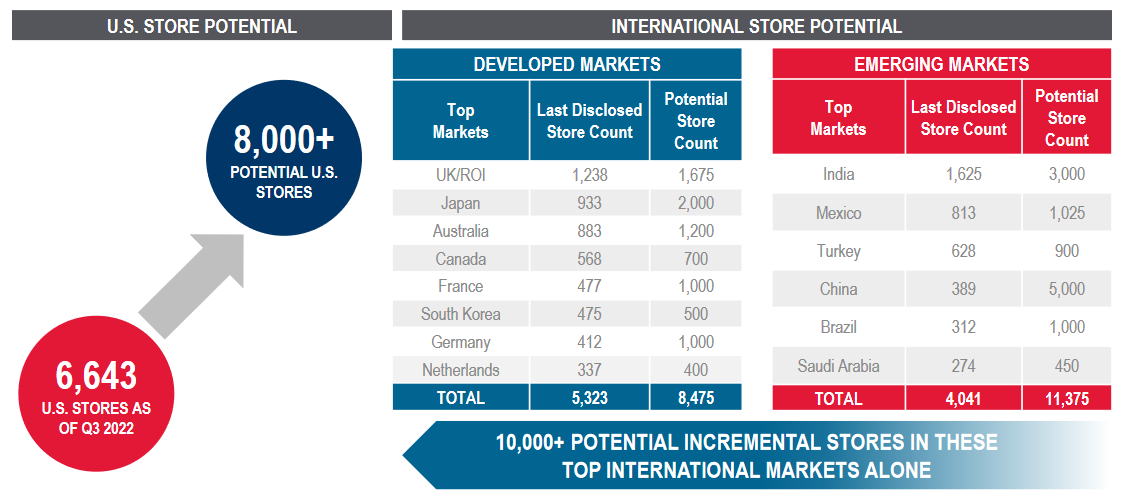

In Entwicklungsländern möchte das Unternehmen auf über 11.000 Filialen anwachsen, davon alleine auf ca. 3.000 in Indien. Im Heimatmarkt liegen die Wachstumsphantasien bei über 8.000 Filialen.

Nach eigenen Angaben hat der weltweite „Pizzamarkt“ ein Marktvolumen von ca. 120 Mrd. US-$, wovon ca. 81 Mrd. US-$ auf den Bereich Quick Service Restaurants entfallen. Ein Drittel des globalen „Pizzamarktes“, ca. 40 Mrd. US-$, entfällt dabei auf die USA. Diesen teilen sich dort vor allem vier große Unternehmen – Domino’s Pizza, Pizza Hut, Papa John’s und Little Caesars – mit einem Marktanteil von ca. 52% untereinander auf.

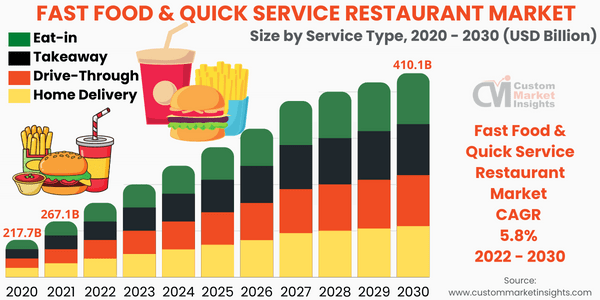

Generell ist das Potential für den Quick-Service-Restaurant-Markt groß.

Bis 2030 soll der Markt um durchschnittlich ca. 5,8% pro Jahr wachsen und der Umsatz soll von 267 Mrd. US-$ in 2021 auf über 410 Mrd. US-$ weltweit steigen.

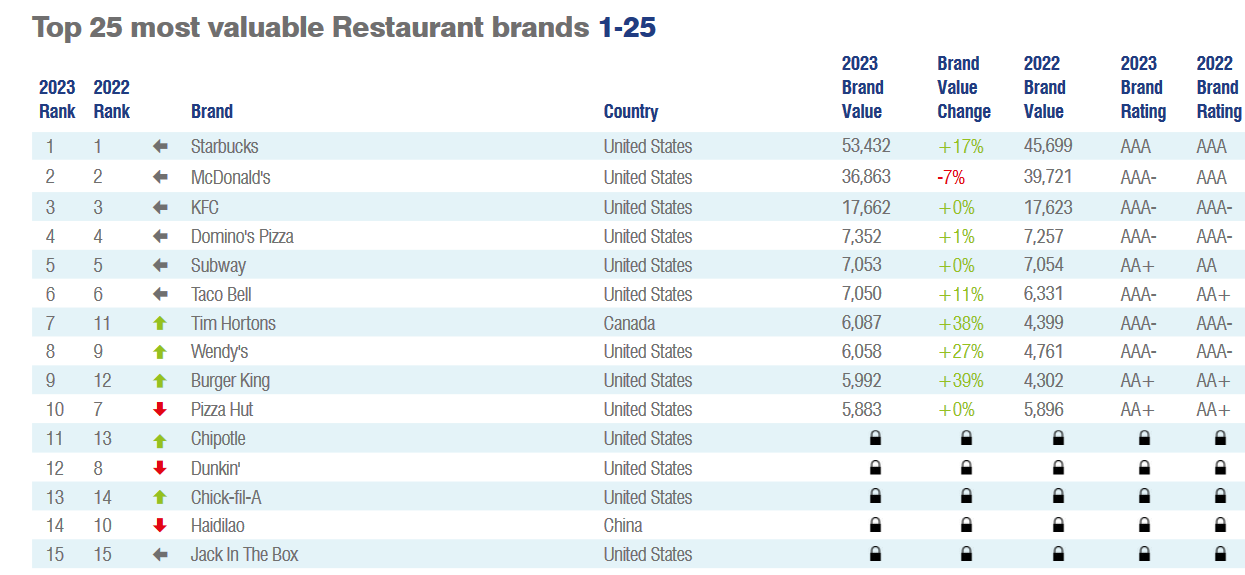

Unter den 500 wertvollsten Marken der Welt 2023 von Brand Finance kommt Domino’s Pizza auf Platz 311, McDonald’s landet beispielsweise auf Platz 39.

Unter den wertvollsten Restaurant-Ketten der Welt stehen die US-amerikanischen Pizzabäcker sogar auf Rang 4 hinter KFC (Platz 3), McDonald’s (Platz 2) und Starbucks (Platz 1).

Hat Domino’s Pizza jetzt einen Burggraben? Regional kann das durchaus zutreffen. Vor allem in großen Städten werden immer mehr Läden eröffnet. Dadurch lassen sich Kosten sparen, da die Liefergebiete kleiner werden und auch die Lohnkosten sinken. Dadurch kann Domino’s Pizza regional seine Marktanteile erhöhen.

Im weitesten Sinne ist das Produkt und die Dienstleistung aber ersetzbar. Die Pizza von Domino’s ist jetzt wohl nicht unbedingt die beste der Welt, sodass man nur aufgrund des Geschmacks dort bestellt, sondern wegen des „Drumherums“. Man bekommt gleichbleibende Qualität preiswert und schnell geliefert und kann alles online erledigen, das ist bequem und kommt gut an. Man hat regional Vorteile, aber für einen waschechten Burggraben reicht es nach unserer Einschätzung dann doch nicht. Einen guten Beweis hierfür liefert auch das Beispiel Italien. Domino’s musste im Heimatland von Pizza und Pasta seine Pforten aufgrund der aufstrebenden Konkurrenz durch Essenlieferdienste wie Deliveroo und Just Eat wieder schließen.

Seit 2022 ist Russel Weiner CEO von Domino’s Pizza. Er war vorher seit 2014 Chef des USA-Geschäfts und seit 2020 COO. Insgesamt ist er bereits seit 2008 im Unternehmen und war davor im Marketing von PepsiCo.

Die Aktionärsstruktur ist unauffällig – viele institutionelle Investoren und keine großartig nennenswerten Privatpersonen.

Domino’s Pizza hat ein relativ aggressives Aktienrückkaufprogramm, dass es auch regelmäßig ausführt. Allein von 2017 auf 2021 ist die Anzahl der Aktien von über 47 Millionen auf unter 38 Millionen gesunken.

Auch seit Januar 2023 gibt es wieder ein aktives Rückkaufprogramm, welches erlaubt Aktien im Wert von bis zu 1 Mrd. US-$ zurückzukaufen. Domino’s geht sogar noch einen Schritt weiter und nimmt sogar zusätzlich Kredite auf um noch mehr Aktien zurückkaufen zu können. Prinzipiell sehen wir Aktienrückkäufe recht gerne, aber auf Pump finden wir das Ganze dann nicht mehr ganz so toll und hinterlässt doch eher einen faden Beigeschmack.

Konkurrenz- & Wettbewerbsanalyse

Steigen wir bei der Konkurrenzanalyse mit ein paar alten Bekannten ein. Gemessen am Umsatz mit fast 21 Mrd. € in 2022 ist McDonald’s der unangefochtene Spitzenreiter. Auf Platz zwei folgt mit fast 8 Mrd. € Umsatz in 2022 Chipotle Mexican Grill (Fast-Casual-Restaurantkette spezialisiert auf mexikanische Küche). Dahinter folgen in unserer Auswahl Yum! Brands (Kentucky Fried Chicken (Hähnchen), Pizza Hut (Pizza), Taco Bell (mexikanische Küche)), Restaurant Brands International (Burger King (Burger), Tim Hortons (Donuts & Kaffee), Popeyes Louisiana Kitchen (Hähnchen), Firehouse Subs (Sandwiches)), Texas Roadhouse (Texas Roadhouse (Casual Dining-Steakhouse-Kette), Bubba’s (Sportrestaurant-/ Sportsbarkette) und Jaggers (Fast-Casual-Restaurantkette)) und Dine Brands (Applebee’s (Diner), IHOP (International House of Pancakes – dort gibt’s ganztätig Frühstück)).

Bei der EK-Quote liegen vor allem Texas Roadhouse (41%), Chipotle (35%) und Restaurant Brands International (19%) weit vorne. Dahingegen haben beispielsweise McDonald’s (-12%), Dine Brands Global (-16%), Yum! Brands (-152%) und auch Domino’s (-262%) negative Werte vorzuweisen.

Das negative Eigenkapital bei vielen Restaurantunternehmen ist oftmals eine „Nebenwirkung“ des Franchisekonzepts, welches bei vielen zum Geschäftsmodell gehört. In vielen Fällen gehören die Immobilien der Restaurants dem Unternehmen selbst – und nicht dem Franchisenehmer oder Anderen. Diese stehen weiterhin zum Buchwert in der Bilanz des Konzerns. Viele der Immobilien – wie z.B. Gebäude von Filialen, die McDonald’s vor Jahrzehnten in New York oder London erworben hat – sind heute aber viel mehr wert als der Betrag zu dem sie auf der Aktivseite der Bilanz auftauchen. Aufgrund des weiterverbreiteten negativen Eigenkapitals macht es bei diesen Unternehmen auch wenig Sinn auf die Eigenkapitalrendite zu schauen, weil diese so nicht wirklich vergleichbar ist.

Was jedoch Sinn macht zu vergleichen ist die EBIT-Marge. Hier ist wieder Branchenprimus McDonald’s mit knapp 40% auf Platz 1, gefolgt von Yum! Brands (32%) und Restaurant Brands International (29%). Domino’s hat in dieser Kategorie lediglich 17% vorzuweisen.

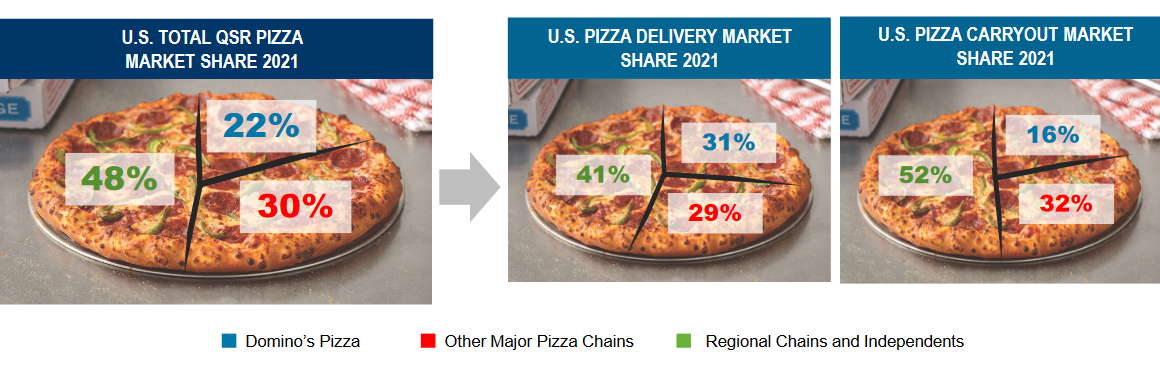

Laut eigenen Angaben hatte man 2021 ca. 22% des gesamten Kuchens des Quick-Service-Restaurant-Marktes in den USA bezüglich Pizza. Im Bereich Pizzalieferservice waren es sogar 31%.

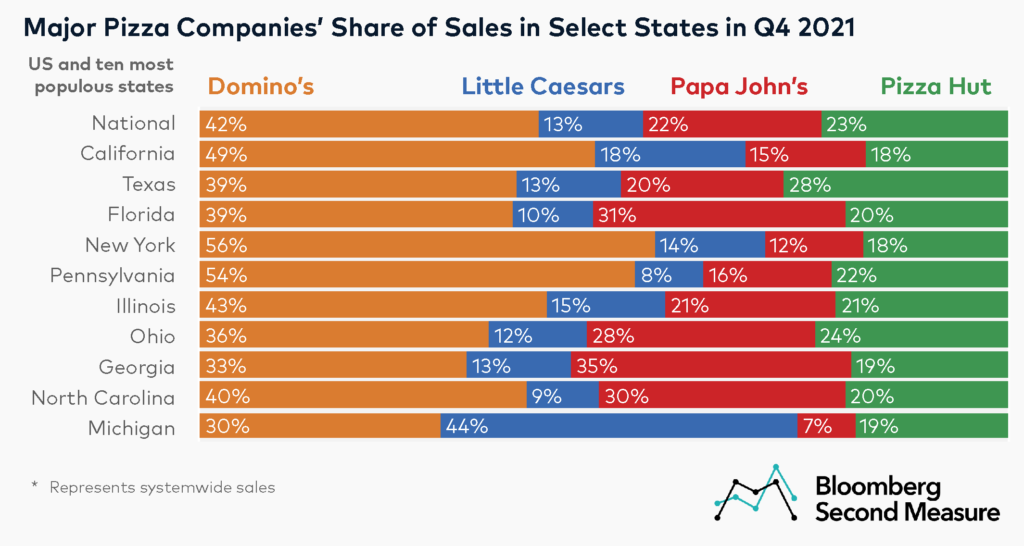

Und auch eine unabhängige Studie von Bloomberg sieht Domino’s in den USA weit vorne.

2021 entfiel ca. 42% des US-amerikanischen „Pizzamarktes“ auf Domino’s Pizza noch vor Pizza Hut (23%), Papa John’s (22%) und Little Caesars (13%). Auch in bevölkerungsreichen Staaten wie Kalifornien (49%), Florida (39%) oder New York (56%) hat man die Nase vorn.

Risiken

Am Beispiel von Italien hat man bereits gesehen, dass die Konkurrenz ein nicht zu unterschätzendes Risiko ist. Natürlich hat man hier die klassischen lokalen Pizzabäcker um die Ecke, aber auch Ketten wie Pizza Hut und natürlich noch alle Restaurants, Imbissbuden und Fastfoodketten, die etwas anderes als Pizza anbieten. Domino’s konnte durch seinen Fokus auf Lieferdienst und „Pizza zum Mitnehmen“ einen Teil der Konkurrenten umgehen bzw. auch teilweise ausstecken, aber da seit Corona auch Lieferdienste wie Lieferando und Uber Eats immer populärer werden, hat sich auch die Konkurrenz im Kerngeschäft von Domino’s verschärft. Pizza geht zwar immer, aber es wird hart darum gekämpft wer sie bringen darf.

Dann haben wir auch zwei Themen mit denen sich der US-amerikanische Pizzabäcker beschäftigen muss, die regelmäßig in den Medien auftauchen – Inflation & Fachkräftemangel. Der Fachkräftemangel hat auf der einen Seite schon im abgelaufenen Geschäftsjahr dazu geführt, dass die Öffnungszeiten reduziert werden mussten, was sich negativ auf den Umsatz ausgewirkt hat. Und auf der anderen Seite haben die gestiegenen Kosten auf die Marge gedrückt – keine ideale Kombi. Das Management weist im Geschäftsbericht zum Jahr 2022 auch schon darauf hin, dass man wohl nicht alle gestiegenen Kosten an die Kunden oder Franchisenehmer weitergeben können wird.

Riskant ist beim US-amerikanischen Pizzabäcker auch die Verschuldung – und das vor allem in Zeiten steigender Zinsen. Generell haben wir eine Vorliebe für Unternehmen mit einer angenehmen Eigenkapitalquote und einem passablen Verschulungsgrad. Das kann Domino’s jetzt nicht wirklich aufweisen. Zwar wird der erste größere Betrag der Verbindlichkeiten erst in 2025 fällig, aber aktuell könnte es unwahrscheinlich sein, dass man sich dann zu so günstigen Konditionen refinanzieren kann, wie es in den letzten Jahren der Fall war.

Und wie immer bei Restaurantketten bringen Hygieneskandale (wie bspw. Norovirus-& E.coli-Fälle) als Risiko ins Spiel anhand unseres „Paradebeispiels“ Chipotle Mexican Grill. Hygieneskandale führen i.d.R. zu einem Imageschaden, das führt wiederum oft zu einem Umsatzschaden und dann hat schlussendlich auch noch der Aktionär seinen Schaden.

Auch den Trend zu gesunder Ernährung könnte man hier aufführen, aber vielleicht gilt bei mehr Menschen als nur bei uns der Grundsatz „Pizza geht immer“.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,5% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 425 Mio. € (2022) ergeben sich folgende Werte:

Fairer Wert: 188 €

10% Sicherheitsmarge: 169 €

20% Sicherheitsmarge: 150 €

30% Sicherheitsmarge: 131 €

40% Sicherheitsmarge: 113 €

Buchwert: negativ

Derzeitiger Aktienkurs (03.04.2023): 304 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Als Fans der italienischen Küche leben wir mit dem Grundsatz „Pizza geht immer“ – wobei die italienische Küche natürlich viel mehr ist als „nur“ Pizza … aber wir schweifen ab. Generell gilt für uns, dass wir uns an Unternehmen beteiligen möchten, die wir verstehen … und wir verstehen Pizza – so weit, so gut. Domino’s ist jetzt vielleicht geschmacklich nicht die beste Pizza, aber man weiß was man kriegt, es geht schnell, einfach und ist günstig. Mit diesem Konzept war der US-amerikanische Pizzabäcker in den letzten Jahren überaus erfolgreich und konnte tolle Wachstumsraten aufweisen. Aber trotzdem springt der Funke nicht wirklich über. Wir mögen als Investoren zwar Franchisemodelle, aber das Thema mit der Verschuldung gefällt uns wiederum nicht. Was uns aber vor allem aufhorchen lässt, ist die Entwicklung in Italien. Ok, man konnte sich geschmacklich nicht gegen die lokale Konkurrenz im Mutterland der Pizza durchsetzen – aber das hat auch keiner wirklich erwartet. Domino’s kommt nicht über Geschmack und Qualität, sondern über Effizienz und Einfachheit. Aber dass man sich aufgrund der immer populärer werdenden Lieferdienstangebote wie Lieferando und Uber Eats nicht mehr darüber durchsetzen kann (wie auch das Management selbst kommuniziert hat), trifft Domino’s in seinen Kernkompetenzen – und das sehen wir durchaus gefährlich. Vielleicht ist unsere Sichtweise auch zu „europäisch“, wo man so gut wie immer die Wahl hat, ob man sich eine Pizza von Domino’s oder doch eine vom lokalen Italiener nebenan holt bzw. liefern lässt. In Nordamerika und Asien mag die Situation eine ganz andere sein. Aber wir sehen diese Entwicklung aktuell als ein Risiko, welches wir nicht eingehen wollen. Daher werden wir das Unternehmen derzeit auch einfach „nur“ weiter beobachten – auch wie es mit den Themen Kostensteigerungen, Fachkräftemangel und den generell gesunkenen Same Stores Sales weiter umgehen wird.

Wer noch an weiteren Einschätzungen zu Domino’s interessiert ist, den verweisen wir gerne zusätzlich an Abilitato. Dort schreibt Jonathan regelmäßig hochwertige Analysen zu Domino’s.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Domino’s ein? Hat das Unternehmen eurer Meinung nach einen Burggraben? Wenn ja, wo steht ihr den Burggraben? Wie schätzt ihr die Entwicklung in Italien ein – Ausrutscher oder ernstzunehmendes Thema? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

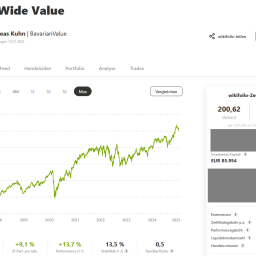

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Vollversion Stox Box Blue: 30 Tage kostenlos testen

Kostenlose Version Stox Box Light: Ohne Angaben von Zahlungsinformationen

Weitere Quellen

Domino’s Pizza: https://ir.dominos.com/

Domino’s Pizza: https://ir.dominos.com/sec-filings

Domino’s Pizza: https://biz.dominos.com/about-us/around-the-world/

Domino’s Pizza: https://biz.dominos.com/about-us/history/

Wikipedia: https://en.wikipedia.org/wiki/Domino%27s

Wikipedia: https://de.wikipedia.org/wiki/Domino%E2%80%99s_Pizza

Wikipedia: https://en.wikipedia.org/wiki/Jubilant_FoodWorks

BrandFinance: https://brandirectory.com/rankings/global/

MarketScreener: https://www.marketscreener.com/quote/stock/DOMINO-S-PIZZA-INC-12338/company/

Spiegel: https://www.spiegel.de/wirtschaft/unternehmen/italien-pizza-domino-s-zieht-sich-zurueck-a-0381a428-777d-47a7-9903-55ae7d2a3298

Business Insider: https://www.businessinsider.de/wirtschaft/ciao-ciao-die-us-pizzakette-dominos-zieht-sich-aus-italien-zurueck-a/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.