Seit unserer Inside-Analyse von Moncler haben wir kein Luxusunternehmen mehr vorgestellt. Dementsprechend ist es mal wieder an der Zeit einen Blick in diese Branche zu werfen und dafür schauen wir dieses Mal nach Großbritannien. Heute geht’s um das Unternehmen, das den Trenchcoat auf den Markt gebracht hat – Burberry.

Burberry Group Plc

Burberry ist ein britisches Luxusmodeunternehmen mit Hauptsitz in London, England, welches 1856 von Thomas Burberry gegründet wurde. Bekannt wurde das Unternehmen vor allem durch die Erfindung des Trenchcoats im ersten Weltkrieg. Heute produziert das Unternehmen z.B. Outerwear (Oberbekleidung wie Trenchcoats), Leather Goods (Lederwaren), Ready-to-wear (Prêt-à-porter/Konfektionskleidung), Schuhe, Taschen und Schals – sowohl für Damen als auch für Herren und Kinder.

Unterteilt werden die Produktkategorien in vier Product Divisions:

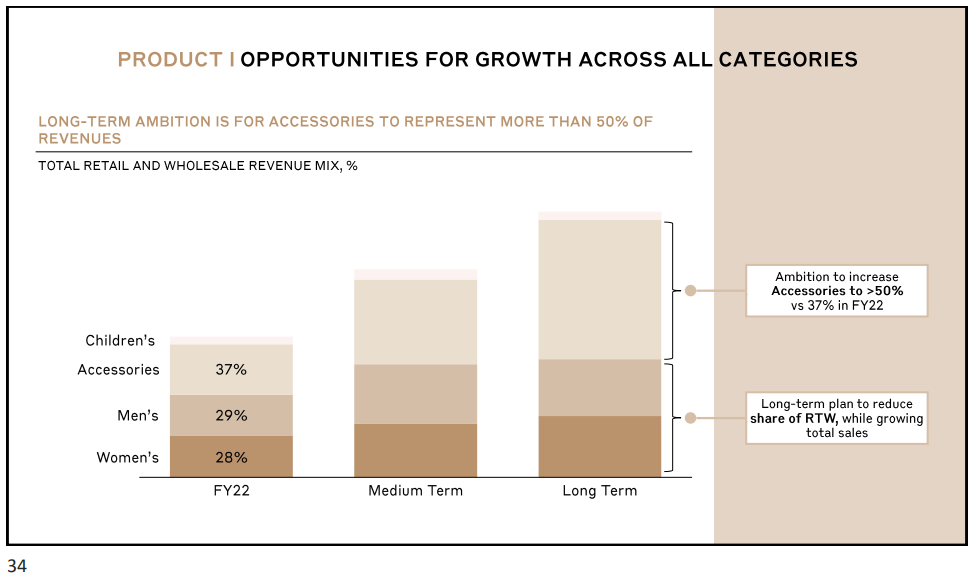

- Accessories: Bspw. Lederwaren, Hüte, Handschuhe, Gürtel, Schmuck und Schals (Umsatzanteil 2022: Ca. 36,5%)

- Women’s: Kleidung für Damen (Umsatzanteil 2022: Knapp 28,2%)

- Men’s: Kleidung für Herren (Umsatzanteil 2022: Knapp 29,0%)

- Children’s, Beauty and Other: Kleidung für Kinder und Sonstiges (Umsatzanteil 2022: Knapp 6,4%)

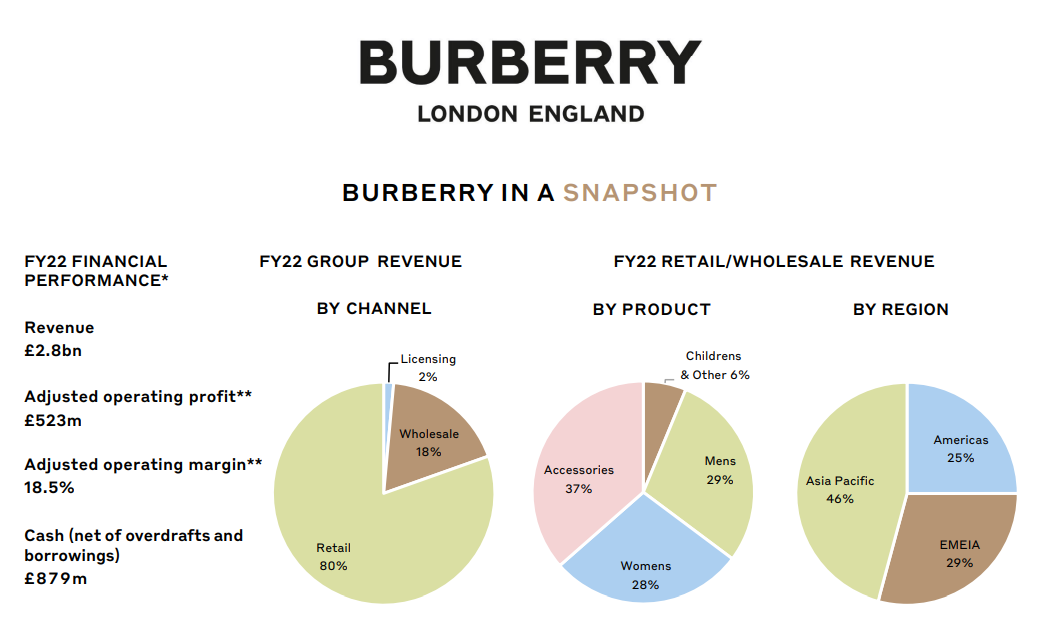

Der Umsatzanteil der Product Divisions bezieht sich immer auf die Umsätze aus den Vertriebskanälen Retail und Wholesale. Retail (Einzelhandel) beschreibt in der Regel „reine“ Burberry-Geschäfte während unter Wholesale (Großhandel) z.B. Mehrmarken-Geschäfte laufen. Darüber hinaus gibt es noch den relativ kleinen Vertriebskanal Licensing. Hierunter laufen lizenzierte Produkte, die von Lizenznehmern hergestellt und verkauft werden, wie Schönheitsprodukte und Brillen. Dafür erhält Burberry eine Lizenzgebühr. Retail war im Geschäftsjahr 2022 für über 80,4% der Umsätze verantwortlich, Wholesale für über 18,2% und Licensing für knapp 1,5%.

Geographisch „denken“ die Briten in drei Regionen. Die größte Region mit einem Umsatzanteil (auch wieder bezogen auf die Vertriebskanäle Retail und Wholesale) von ca. 45,8% im Geschäftsjahr 2022 ist Asia Pacific (Asien, Australien und Ozeanien), danach folgt EMEIA (Europe, Middle East, India & Africa) mit ca. 29,2% und Americas (Nord-& Südamerika) mit 25,0%.

(Keine Sorge, auch wir kapieren diese Werbung nicht …)

Historie

1856

Thomas Burberry gründet die Marke Burberry mit der Eröffnung seines ersten Textilgeschäfts in Basingstoke, England.

1879

Thomas Burberry erfindet Gabardine, ein leichtes, atmungsaktives, wetter-& reißfestes Tuch.

1888

Burberry patentiert Gabardine.

1893

Der norwegische Polarforscher, Zoologe und Träger des Friedensnobelpreises Dr. Fritjof Nansen ist der erste registrierte Polarforscher, der zum Polarkreis segelt – ausgestattet mit Burberry-Gabardine.

1901

Das Burberry-Logo, der Equestrian Knight, wird entwickelt.

1909

Burberry eröffnet sein erstes Geschäft in Paris.

1911

Burberry stattet den norwegischen Entdecker Roald Amundsen und sein Team aus, welche als erste Menschen den Südpol erreichen.

1912

Thomas Burberry lässt den von ihm erfundenen Tielocken Coat, den Vorgänger des Trenchcoats, patentieren.

1914

Im ersten Weltkrieg entwirft Burberry den Trenchcoat als Offiziersbekleidung der britischen Armee.

1919

King George V ernennt Burberry als Hoflieferanten.

1920

Burberry geht an der London Stock Exchange an die Börse.

1924

Das berühmte Karomuster Burberry Check wird das erste Mal als Futter für den Trenchcoat verwendet.

1955

Queen Elizabeth II ernennt Burberry als Hoflieferanten und das Unternehmen wird von der britischen Einzelhandelsgruppe Great Universal Stores (GUS) übernommen.

1990

Burberry wird Hoflieferant des Prince of Wales, Charles III.

1994

Burberry expandiert nach China.

2002

Burberry wird wieder an die Börse gebracht.

2005

Die Abspaltung von Burberry von Great Universal Stores (GUS) wird abgeschlossen.

2010

Burberry ist die erste Luxusmarke, die ihre Herbst/Winter-Show 2010 live online überträgt.

2011

Mit der Einführung der Website Burberry.com in 44 Ländern und in 13 verschiedenen Sprachen ist Burberry die erste Luxusmarke, die es Kunden weltweit ermöglicht Produkte online zu kaufen.

2015

Burberry ist die erste Luxusmarke, die einen eignen Instagram-Account erstellt.

2019

Burberry startet seine ersten Augmented-Reality-Erlebnis in London und Tokio.

Gegenwart

Das abgelaufene Geschäftsjahr 2022 der Briten endete Anfang April, genauer gesagt am 02.04.2022. Wir werden uns nun vor allem mit dem ersten Halbjahr des Geschäftsjahres 2023, welches am 01.10.2022 endete, beschäftigen, da die Halbjahresberichte von Burberry ausführlicher sind als die Quartalsberichte zum ersten bzw. dritten Quartal. Nichtsdestotrotz werden wir auch einen Blick in den Quartalsbericht zum dritten Quartal des Geschäftsjahres 2023 werfen um auch die jüngsten Entwicklungen zu betrachten.

Im ersten Halbjahr des Geschäftsjahres 2023 konnten die Briten den Umsatz um knapp 10,9% auf über 1,3 Mrd. £ (Britisches Pfund) steigern. Dabei wuchs am stärksten der Bereich Retail mit einer Umsatzsteigerung gegenüber dem ersten Halbjahr 2022 von ca. 12,4% auf knapp 1,1 Mrd. £. Damit kommt dieser Vertriebskanal auf einen Umsatzanteil von ca. 78,9% (H1 2022: Ca. 77,8%). Wholesale konnte eine Umsatzsteigerung von über 5,6% auf ca. 263 Mio. £ aufweisen und kam damit auf einen Umsatzanteil von knapp 19,6% (H1 2022: Ca. 20,5%). Der ziemlich kleine Vertriebskanal Licensing steigerte den Umsatz um ca. 6,0% auf ca. 21 Mio. £ und steuerte damit ganze knapp 1,6% zum Umsatz bei (H1 2022: Über 1,6%) – also eigentlich zu vernachlässigen. Bereinigt um Wechselkurseffekte lief Licensing jedoch am besten mit einer Steigerung von ca. 8,0%, gefolgt von Retail mit ca. 6,0% und Schlusslicht Wholesale mit einer Steigerung von gerade einmal ca. 1,0%. Der Gesamtumsatz steig wechselkursbereinigt um ca. 5,0%.

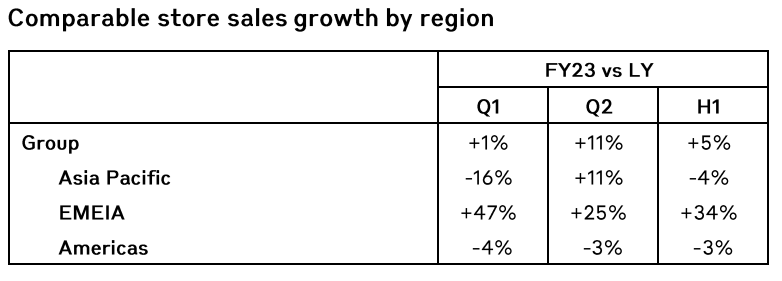

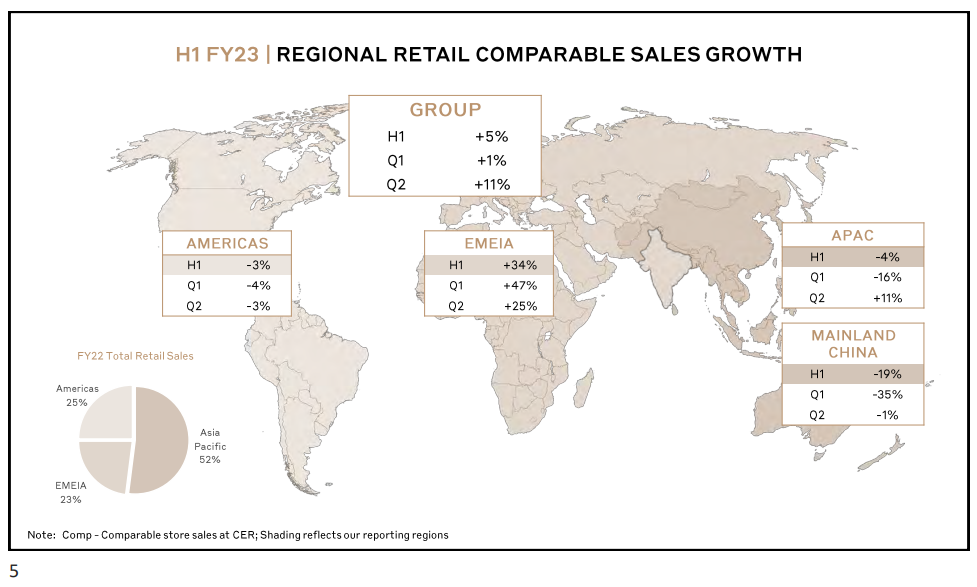

Zudem gibt Burberry im Bereich Retail auch die Steigerung der Comparable Sales an, sprich die wechselkursbereinigte Umsatzsteigerung auf gleicher Fläche ohne neue Läden. Auf gleicher Fläche konnten die Briten eine Umsatzsteigerung von ca. 5,0% im Vergleich zum Vorjahreszeitraum aufweisen. Durch neue Filialen konnte der Umsatz zusätzlich um ca.1,0% gesteigert werden, wodurch wir bei der um Wechselkurs bereinigten Umsatzsteigerung von 6,0% wären.

Bei den Comparable Sales sticht vor allem die Region EMEIA mit einem Wachstum von ca. 34,0% hervor, die eigentlich das komplette Wachstum auf gleicher Fläche verantwortet. Sowohl Asia Pacific als auch Americas mussten Rückgänge bei den Comparable Sales von ca. 4,0% bzw. ca. 3,0% im Vergleich zum Vorjahreszeitraum hinnehmen.

Während Asia Pacific vor allem das Geschäft in China im ersten Quartal des Geschäftsjahres 2023 das Ergebnis verhagelte, konnte die Region EMEIA aufgrund des Vergleichs mit einer „corona-geschwächten“ Vorjahresbasis punkten. Währungsbereinigt war Asia Pacific auch die einzige Region, die einen Umsatzrückgang hinnehmen musste.

Asia Pacific bleibt aber auf Basis der Retail-/Wholesale-Umsätze der wichtigste Markt für Burberry mit einem Anteil von knapp 39,7% (H1 2022: Knapp 43,8%). Dahinter folgen EMEIA mit ca. 33,6% (H1 2022: Knapp 30,3%) und Americas mit über 26,7% (H1 2022: Ca. 26,0%).

Die Briten legen ihren Fokus bei den Produkten vor allem auf Lederwaren und Outerwear (Oberbekleidung). So stiegen die Comparable Sales bei Outerwear (Oberbekleidung) im ersten Halbjahr um ca. 18,0% (ausgenommen China, mit China ca. 3,0%) – angeführt von der Product Division Men’s. Lederwaren, welche unter Accessories laufen, kamen auf eine Steigerung der Comparable Sales von ca. 11,0% (inklusive China), welche sich vor allem auf die Handtaschenverkäufe rund um die „Lola“ zurückführen lässt. Die am stärksten wachsende Product Division Accessories steuerte mit einem Anteil von ca. 37,4% (H1 2022: Knapp 36,5%) auch am meisten zu den Retail-/Wholesale-Umsätzen bei. Auf Platz 2 und 3 folgen Men’s mit über 28,9% (H1 2022: Ca. 29,1%) und Women’s mit knapp 27,0% (H1 2022: Knapp 27,7%) vor Children’s, Beauty and Other mit über 6,7% (H1 2022: Ca. 6,8%).

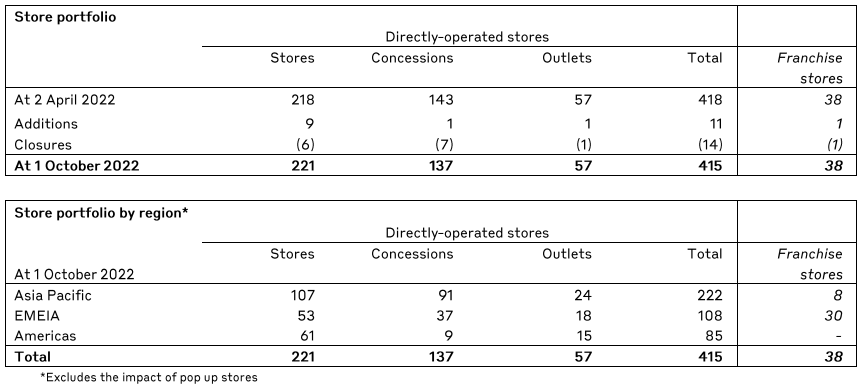

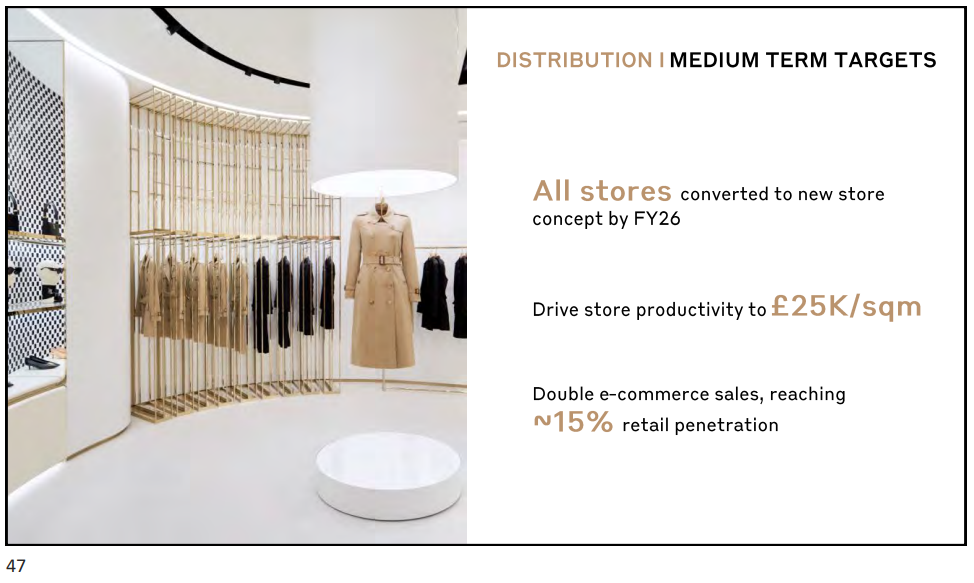

Insgesamt blieb die Anzahl an Filialen relativ konstant im Vergleich zum ersten Quartal. Burberry ist gerade dabei ein neues Filialkonzept auszurollen.

Mittlerweile haben 68 Filialen bereits das neue Design und bis zum Geschäftsjahr 2026 sollen alle Filialen auf das neue Konzept umgestellt werden.

Insgesamt konnten die Briten ihr EBIT um knapp 27,1% auf ca. 263 Mio. £ steigern. Damit stieg die EBIT-Marge von knapp 17,1% um ca. 2,5 %-Punkte auf knapp 19,6%. Auch der Gewinn der Briten konnte im Vergleich zum Vorjahreszeitraum um respektable 33,8% auf ca. 263 Mio. £ zulegen.

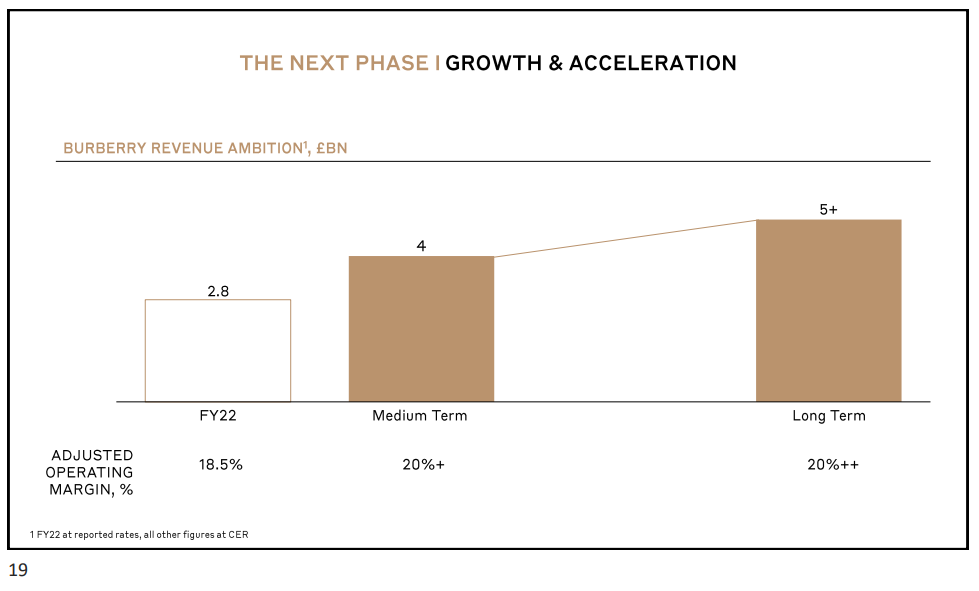

Mittelfristig peilen die Briten eine bereinigte EBIT-Marge von über 20% bei einem Jahresumsatz von ca. 4 Mrd. £ und langfristig sogar eine bereinigte EBIT-Marge von deutlich über 20% bei einem Jahresumsatz von ca. 5 Mrd. £ an. Dabei soll vor allem die Product Division Accessories unter anderem durch den Fokus auf Lederwaren (wie Handtaschen) auf einen Umsatzanteil von über 50% gesteigert werden, während der Umsatzanteil – trotz absolutem Wachstum – bei Ready-to-wear (Prêt-à-porter/Konfektionskleidung) langsam zurückgehen soll.

Im dritten Quartal des Geschäftsjahres 2023 konnten die Briten die Comparable Sales (wechselkursbereinigte Umsatzsteigerung auf gleicher Fläche ohne neue Läden) ohne China im Vergleich zum Vorjahresquartal zwar um ca. 11,0% steigern, aber China machte wieder Probleme. Aufgrund der in diesem Zeitraum – Quartalsende war am 31.12.2022 – noch anhaltenden Zero-Covid-Politik in China belief sich das Wachstum der Comparable Sales inklusive China nur auf ca. 1,0%, während man in China selbst einen Rückgang im Vergleich zum Vorjahreszeitraum von ca. 23,0% hinnehmen musste.

Auf der anderen Seite wiederum glänzten vor allem EMEIA, Japan, Südkorea und der südliche Teil der Region Asia Pacific mit zweistelligem Wachstum. Auf der Produktseite konnte vor allem die Product Division Accessories – angeführt von der Handtasche Lola – mit zweistelligen Wachstumsraten bei den Comparable Sales ohne China überzeugen. Nach dem Wegfall Zero-Covid-Regelungen in China dürfte sich die Lage für Burberry in der Region Asia Pacific (Rückgang der Comparable Sales inklusive China von ca. 7,0%) demnächst wieder entspannen.

2017 hat Burberry eine Transformationsstrategie festgelegt, die für Wachstum sorgen und die Marke (wieder) im „echten“ Luxussegment positionieren soll. Seitdem befindet sich das Unternehmen somit im Umbruch. Zunächst hat man sich auf die Repositionierung im Luxussegment fokussiert um im nächsten Schritt sowohl den durchschnittlichen Verkaufspreis (Average Unit Retail = AUR) als auch die Margen zu erhöhen. Dabei hat man auch den Produktfokus aus Lederwaren und Outerwear (Oberbekleidung) definiert und 2021 mit dem Rollout des neuen Filialkonzepts begonnen. Die Phase von 2017 bis 2022 bezeichnen die Briten als Brand Elevation (frei übersetzt „Anhebung der Marke“). Jetzt tritt Burberry nach eigener Einschätzung in die Phase Modern British Luxury ein, in der die vorher schon erwähnten mittel-& langfristigen Ziele erreicht werden sollen. Teil dieser neuen Phase ist auch der neue Chief Creative Officer Daniel Lee, ehemals Creative Director von Bottega Veneta (Kering), der im Oktober 2022 den Posten des Chefdesigners Riccardo Tisci übernommen hat. Riccardo Tisci hatte diese Position seit 2018 inne und war somit der Chefdesigner während der Brand-Elevation-Phase. Daniel Lee wiederum kann auf eine sehr erfolgreiche Zeit als Creative Director bei Bottega Veneta zurückblicken. Und dieses Jahr hat er auch gleich mit einem Rebranding begonnen und den Burberry Equestrian Knight zurückgebracht.

Die Briten krempeln sich um. Aufgrund des mäßigen Wachstums (auch schon vor Corona) kann man das auch verstehen. Dabei haben die Briten auch schon ein gutes Stück vom Weg zurückgelegt. Aber wie beschwerlich der weitere Weg noch sein wird und wie lange dieser schlussendlich dann auch dauert, bleibt abzuwarten, genauso wie das letztendliche Ergebnis. Deswegen sind wir bei Unternehmen im Umbau auch immer recht skeptisch – zu viele Variablen.

Kennzahlenanalyse

Ein Blick auf die Kennzahlen zeigt, dass Burberry finanziell sehr stabil aufgestellt ist. Eine Eigenkapitalquote von fast 44% zusammen mit einem dynamischen Verschuldungsgrad von knapp unter 300% kann sich durchaus sehen lassen. Die Margen sind mit einer EBIT-Marge von 19% und einer Umsatzrendite von 14% in Ordnung. Dafür kann die Eigenkapitalrendite mit starken 25% aufwarten. Umsatz und Gewinn stagnieren bei den Briten jedoch schon seit Jahren und kommen nicht wirklich vom Fleck. Aber es scheint mittlerweile zumindest in die richtige Richtung zu gehen, da man im letzten Geschäftsjahr 2022 das bisher umsatzstärkste Geschäftsjahr 2017 knapp übertreffen und man 2021 und 2022 auch das erst Mal seit länger Zeit in zwei aufeinanderfolgenden Jahren neue Bestmarken beim Gewinn aufstellen konnte. Für Dividendenjäger ist auch ein bisschen was dabei, da die Briten eine moderate Dividende zahlen.

Qualitative ANalyse

Burberry ist ein britisches Luxusmodeunternehmen, hauptsächlich bekannt, durch die Erfindung des Trenchcoats im ersten Weltkrieg und das bis heute markenrechtlich geschützte typische Karomuster Burberry Check. Die Produkte umfassen neben den berühmten Trenchcoats z.B. auch Konfektionskleidung (Prêt-à-porter), Lederwaren und Taschen, sowohl für Damen als auch für Herren und Kinder.

Von der Beschaffung nachhaltiger Rohmaterialen über das Design bis zum Marketing übernimmt Burberry einen Großteil der Wertschöpfungskette selbst. Die Produktion ist in Großbritannien und Italien ansässig. Verkauft werden die Produkte anschließend bspw. in eigenen Geschäften, Franchise-Geschäften, Mehrmarken-Geschäfte und online.

Im Luxury & Premium Report 2022 von Brand Finance belegt Burberry den 14. Rang weltweit. Wie bei den Umsätzen stagnieren die Briten auch in diesem Ranking. In 2018 war Burberry schon Mal auf Platz 12, wurde dann durchgereicht bis auf Platz 16 und hat sich jetzt zumindest wieder auf den 14. Platz verbessert.

Auch im Bereich Apparel (Bekleidung) landet Burberry bei Brand Finance nur auf dem 16. Platz. Im Gegensatz zu beispielsweise Hermés sehen wir bei den Briten keinen Burggraben aufgrund von Markenstärke. Es wird bei den Preisen auch sehr schnell deutlich, dass sich Burberry aktuell nicht im absolutem Luxussegment befindet. Die Preise für die Birkin Bag (Hermés) starten bei 8.000€ und reichen bis zu 100.000€ und auf Auktionen auch mal über eine Million €. Eine Handtasche im typischen Karomuster Burberry Check gibt es bereits für „lediglich“ 1.400 €. Auch im Luxus-Ranking von Brand Finance liegen die echten Luxusmarken bzw. die Marken im absolutem Luxussegment wie beispielsweise Hermés (Platz 5), Gucci (Platz 3) oder Louis Vuitton (Platz 2) klar vor Burberry.

Der Luxusmarkt selbst wächst weiterhin.

Eine Studie von Bain & Company untersuchte die Entwicklung des Luxusmarktes.

Die Bereiche Experience-based Goods (Kunstgegenstände, Luxusautos, Yachten, etc.), Experiences (Luxusreisen, Essen, etc.) und Personal Goods (Designmöbel, Gegenstände aller Art) sollen mit einem durchschnittlichen jährlichen Wachstum von ca. 6%-10%, 20%-28% bzw. 5%-9% wachsen. Burberry selbst wiederum ist im Segment Personal Goods vertreten.

Ganz frisch an der Spitze ist seit März 2022 Jonathan Akeroyd als neuer CEO, welcher vorher CEO von Versace war. Vor kurzem gab es außerdem die erste Fashion-Show des neuen Chefdesigners Daniel Lee. Dieser zeichnete sich bereits für das Aufblühen der Marke Bottega Veneta (Kering) verantwortlich und führte die etwas angestaubte Marke zu neuem Hype. Jetzt soll er Burberry wieder zu (altem) Glanz verhelfen.

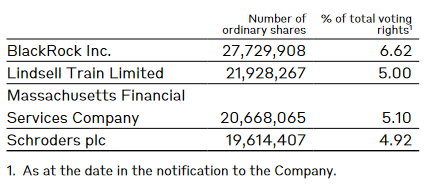

Unter den größten Anteilseignern finden sich keine nennenswerten Einzelpersonen mit signifikantem Besitz, sondern lediglich institutionelle Investoren.

Für das Geschäftsjahr 2022 wurden Aktien im Wert von ca. 150 Mio. £ zurückgekauft und zudem wurde bereits für das aktuelle Geschäftsjahr ein neues Paket geschnürt, das den Rückkauf von Aktien im Wert von bis zu 400 Mio. £ erlaubt.

Konkurrenz- & Wettbewerbsanalyse

Luxusunternehmen haben wir schon ein paar in unseren Inside-Analysen vorgestellt. Das größte Unternehmen gemessen am Umsatz ist LVMH (z.B. Kleidung Lederwaren, Spirituosen, Uhren, Parfüms mit Marken wie bspw. Louis Vuitton, Dior, Moët & Chandon, Dom Pérignon, Tiffany), gefolgt von folgen Kering (z.B. Kleidung, Lederwaren, Schmuck und Uhren mit Marken wie bspw. Gucci, Saint Laurent, Bottega Venetta, Brioni), Richemont (z.B. Uhren, Schreibgeräte, Schmuck und Kleidung mit Marken wie bspw. Cartier, Chloé, Montblanc und Dunhill), Hermès (z.B. Lederwaren, Reitsportprodukte wie Sättel, Taschen, Seiden-& Kaschmir-Schals, Krawatten, Parfüms, Schuhe, Handschuhe, Schmuck) Tapestry (z.B. Mode und Lederwaren mit Marken wie Coach, Kate Spade, Stuart Weitzmann), Capri Holdings (z.B. Kleidung, Schuhe, Uhren und Handtaschen der Marken Michael Kors, Versace, Jimmy Choo), Prada (z.B. Kleidung, Schuhe und Lederwaren mit Marken wie Prada, Miu Miu, Car Shoe) und schließlich das zuletzt analysierte Unternehmen in diesem Bereich Moncler (z.B. Bekleidung (vor allem bekannt für Daunenjacken), Schuhe, Lederwaren, Accessoires, Parfüms der Marken Moncler und Stone Island).

Burberry ist mit einem Umsatz von „nur“ 2,8 Mrd. € in 2021 das zweitkleinste Unternehmen der Runde vor Moncler. Branchenprimus LVMH stellt hier mit 64 Mrd. € Umsatz in 2021 alle in den Schatten. Lediglich Kering (fast 18 Mrd. €) und Richemont (ca. 13 Mrd. €) sind noch im zweistelligen Milliardenbereich zu finden.

In Sachen EK-Quote muss sich unsere gesamte Peer-Group nicht verstecken. Burberry landet mit fast 45% im Mittelfeld. Auf Platz 1 liegt Hermès mit 68%, vor Moncler (59%) und Richemont (51%).

Bei der Profitabilität liegt Burberry mit einer EBIT-Marge von ca. 22% ebenfalls nur im Mittelfeld. Führend ist hier wieder Hermès (39%) vor Moncler (28%) und Kering (27%).

Auch bei der EK-Rendite liegen mit Tapestry (27%), Hermès (26%) und LVMH (25%) ein paar Unternehmen vor Burberry (24%).

Nach Markenwert liegt bei den wertvollsten Luxusmarken der Welt laut Statista Louis Vuitton als unangefochtener Spitzenreiter mit fast 37 Mrd. US-$ auf Platz 1, gefolgt von Chanel (22 Mrd. US-$), Hermès (fast 22 Mrd. US-$) und Gucci (knapp 16 Mrd. US-$) und Burberry (5 Mrd. US-$) folgt schlussendlich nur auf Platz 9.

Zumindest gehören die Briten im Bereich Luxus-Bekleidung zu den größten Playern nach Marktanteilen.

Risiken

Wir hatten bei Moncler und Hermès schon ein paar Risiken aufgeführt, die natürlich auch Burberry betreffen. So müssen auch die Briten mit den Themen Inflation, Lieferkettenproblemen und Rezession umgehen. Inflation ist bei „echten“ Luxusmarken eher ein geringes Problem, da diese Unternehmen es relativ leicht schaffen die gestiegenen Kosten an ihr vermögendes Kundenklientel weiterzugeben. Lieferkettenprobleme sind wiederum ein ernstzunehmendes Problem, da ohne Rohstoffe, keine Produkte und ohne Produkte, keine Umsätze. Und eine Rezession macht oftmals auch vor Luxusunternehmen nicht halt, da man an Luxusgütern in finanziell schwierigeren Zeiten am einfachsten sparen kann. Natürlich kann man dagegenhalten, dass die Kunden von „echten“ Luxusmarken so wohlhabend sind, dass sie sich trotz einer Rezession die Produkte leisten können, aber bei Hermès konnte man bspw. während der Finanzkrise (2007/08) sehen, dass die Einnahmen nicht mehr so sprudelten und die Gewinne von 2007 – 2009 stagnierten.

Das nächste Risiko kennt Burberry selbst nur all zu gut. Wir haben in der Analyse an einigen Stellen schon von „echten“ Luxusmarken gesprochen. Damit beziehen wir uns auch auf die Entwicklung von Burberry. Die Marke hatte über Jahre hinweg ihren einstigen Glanz verloren. Das haben auch die Briten selbst gemerkt und deswegen 2017 ihre Transformationsstrategie festgelegt, deren erster Punkt es war die Marke wieder im „echten“ Luxussegment zu positionieren wie auch der damals neue CEO Marco Gobbetti verkündete: „Ein Polo-Shirt von Burberry sei zum Teil für unter 100 Pfund zu haben gewesen, erzählt Gobbetti. Das sei deutlich günstiger als bei anderen Luxusmarken. Doch Burberry soll nicht mehr im mittleren Luxussegment positioniert sein, sondern in der höchsten Luxus-Kategorie. Schließlich seien da die Margen höher und das Wachstum größer, schwärmt Gobbetti.“ (Vgl. Handelsblatt: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/keine-schnaeppchen-mehr-burberry-setzt-auf-luxus-pur/20562232.html)

Und dann wären wir auch schon beim nächsten Risiko. Die „Back-to-Luxus“-Strategie von Burberry gefällt uns persönlich sehr gut, aber das geht nicht von heute auf morgen und dementsprechend befindet sich Burberry seit 2017 im Umbau. Man hat zwar schon einiges geschafft, aber es gibt für die Briten auch noch weiterhin viel zu tun. Somit gibt es – wie bei jedem Unternehmen, welches sich im Umbau befindet – sehr viele Variablen, die man oftmals kaum einschätzen kann. Das sollte man sich auch bei der Investmententscheidung bewusst machen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 511 Mio. € (2022) ergeben sich folgende Werte:

Fairer Wert: 13 €

10% Sicherheitsmarge: 12 €

20% Sicherheitsmarge: 11 €

30% Sicherheitsmarge: 9 €

40% Sicherheitsmarge: 8 €

Buchwert: 4 €

Derzeitiger Aktienkurs (21.03.2023): 26 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Burberry ist ganz klar eine bekannte Marke im höherpreisigen Segment, welche auf eine lange Tradition zurückblicken kann. Aber die lange Historie war nicht immer nur erfolgreich. Gerade in den letzten Jahren hat man den Anschluss zum absoluten Luxussegment etwas aus den Augen verloren (siehe das Polo-Shirt für unter 100 £). Das haben auch die Briten so gesehen und erfinden sich seit 2017 neu. Generell hat das Unternehmen dabei auch einen guten Weg zurückgelegt und die Entwicklung sieht gar nicht so verkehrt aus. Aber trotzdem sehen wir, weil wir schon einige schlechte Erfahrungen gemacht haben, Unternehmen, die im Umbau stecken, mittlerweile sehr kritisch. Man kann relativ schwer einschätzen wie lange der Umbau dauert, wie viel Geld benötigt und auch ob er schlussendlich erfolgreich sein wird. Das macht eine Bewertung sehr schwierig. Deshalb und weil es in der Branche unserer Meinung nach (derzeit) doch ein paar interessantere Unternehmen gibt, sind wir aktuell nicht wirklich daran interessiert uns an Burberry zu beteiligen.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Burberry ein? Wird der Umbau erfolgreich sein? Welche Luxusunternehmen sind eure Favoriten und wieso? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Vollversion Stox Box Blue: 30 Tage kostenlos testen

Kostenlose Version Stox Box Light: Ohne Angaben von Zahlungsinformationen

Weitere Quellen

Burberry: https://www.burberryplc.com/en/index.html

Burberry: https://www.burberryplc.com/en/company.html

Burberry: https://www.burberryplc.com/en/investors.html

Burberry: https://www.burberryplc.com/en/investors/results-reports.html

Burberry: https://www.burberryplc.com/en/investors/annual-report-21-22.html

Burberry: https://www.burberryplc.com/en/company/history.html

Welt: https://www.welt.de/iconist/mode/article241311729/Burberry-Neuer-Kreativchef-Daniel-Lee-soll-Marke-auf-Kurs-bringen.html

The Postie: https://thepostie.de/news/burberry-shygirl-daniel-lee/

Handelsblatt: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/keine-schnaeppchen-mehr-burberry-setzt-auf-luxus-pur/20562232.html

Wikipedia: https://en.wikipedia.org/wiki/Burberry

Wikipedia: https://de.wikipedia.org/wiki/Burberry

Bain & Company: https://www.bain.com/insights/from-surging-recovery-to-elegant-advance-the-evolving-future-of-luxury/

Frankfurter Allgemeine: https://www.faz.net/aktuell/stil/mode-design/burberry-unter-daniel-lee-von-fussball-bis-zur-koeniglichen-familie-18695403.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.