Es gibt wenige Unternehmen, die sich im Bereich Marketing so hervorragend anstellen wie dieses bayrische Unternehmen. Die ironischen Werbungen findet man überall in der deutschsprachigen Social Media Welt und kommen auch durchgehend gut an. Ein Beispiel gefällig?

Zusammen mit dem markanten Orange wissen wahrscheinlich alle um welches Unternehmen aus der Mobilitätsbranche es sich im heutigen Artikel handelt (abgesehen davon, dass es auch im Titel steht). Dann steigen wir auch gleich in die Analyse der Bayern ein.

SIXT SE

Sixt ist ein weltweit agierender Dienstleister im Bereich Mobilität. Das Unternehmen sieht sich hierbei vor allem im Premium-Segment. Dabei ist das bayrische Unternehmen in 110 Ländern vertreten. Der Autovermieter mit Sitz in Pullach bei München kennzeichnet sich vor allem durch seinen hohen Anteil an Premiumfahrzeugen aus. Die Geschäftsbereiche der Sixt SE erstrecken sich von Autovermietung (SIXT rent), Carsharing (SIXT share) über Transfer- & Fahrdienstangebote (SIXT ride) bis hin zu Fahrzeugleasing (über die SIXT Leasing SE). Allgemein teilt die Mobilitätsholding ihr operatives Geschäft in zwei Geschäftsbereiche ein: Mobility (Autovermietung, Carsharing, Fahrdienste) und Leasing (Sixt Leasing – von der Sixt 41,9% hält)

In Deutschland besitzt Sixt im Bereich Autovermietung einen Marktanteil von über 30% und ist damit führend auf dem heimischen Markt. Mittlerweile werden alle Sixt-Dienstleistungen (SIXT rent, SIXT share, SIXT ride) in einer einzigen App, der SIXT App (basierend auf der Mobilitätsplattform SIXT ONE) angeboten.

Historie

Historie

1912

Martin Sixt gründet mit drei Fahrzeugen die „SIXT Autofahrten und Selbstfahrer“.

1951

Hans Sixt, der Neffe von Martin Sixt, gründet die Autovermietung „Auto SIXT“.

1969

Der heutige Vorstandsvorsitzende Erich Sixt tritt in das Unternehmen ein.

1970

Sixt bietet Miet-LKWs an.

1986

Sixt geht an die Börse.

1988

Die Tochtergesellschaft SIXT Leasing GmbH wird gegründet und wickelt das Leasing-Geschäft ab.

2003

Sixt gründet die Autoland Direktverkauf GmbH (heute SIXT Car Sales). Das Geschäft des Tochterunternehmens ist der Verkauf von gebrauchten Fahrzeugen.

2008

Sixt bietet als erste Autovermietung der Welt die Mietwagenbuchung per iPhone an.

2011

Die ersten Mietstationen in den USA (Florida) werden eröffnet. Zudem startet Sixt das Joint-Venture DriveNow, ein Premium-Carsharing-Angebot, zusammen mit BMW.

2013

Die SIXT AG wandelt die Rechtsform und wird zur SIXT SE. Außerdem erweitert Sixt sein Mobilitätsangebot mit dem professionellen Fahrservice myDriver.

2015

Die Tochter SIXT Leasing AG geht an die Börse.

2017

Sixt launcht die digitale Mobilitätsplattform Mobility as a Service (MaaS).

2018

Sixt startet die Buchungsplattform SIXT get a ride. Zusätzlich verkauft Sixt seine Beteiligung an DriveNow an die BMW Group.

gegenwart

Der bayrische Mobilitätsdienstleister ist weiterhin auf Wachstumskurs. So konnte der operative Umsatz in den ersten 6 Monaten (2019) um 14,3% ggü. dem Vorjahreszeitraum auf 1,35 Mrd. € (2018: 1,18 Mrd. €) gesteigert werden. Hierfür war vor allem die Expansion des Geschäftsbereiches Mobility im Ausland verantwortlich. Im ersten Halbjahr 2019 lag der Anteil des operativen Umsatzes, der im Ausland erwirtschaftet wurde, bei 51,9% (2018: 47,5%).

Der Geschäftsbereich Leasing, zu dem auch das Geschäftsfeld Online Retail mit den Plattformen sixt-neuwagen.de und autohaus24.de zählt, verzeichnete einen Umsatzrückgang von 1,7%. Damit liegt der Anteil dieser Business Unit am operativen Umsatz bei unter 20% und fällt weniger ins Gewicht.

Der Gesamtumsatz des Konzerns belief sich in dieser Zeit auf 1,55 Mrd. €, was einer Steigerung von 15,3% zum ersten Halbjahr 2018 entspricht.

Aufgrund hoher Kosten im Zuge der Expansion und weiteren Digitalisierung des Unternehmens ging die Profitabilität zurück. Das EBT (Earnings before taxes) fiel in den ersten 6 Monaten von 130,8 Mio. € (2018) um 2,6% auf 127,5 Mio. € (2019). Dabei hat Sixt das extrem positive Finanzergebnis aus dem Vorjahreszeitraum (176,8 Mio. €) herausgerechnet. Dieses kam durch den Verkauf von DriveNow zustande. Für Sixt stellt das EBT die wichtigste Kennzahl des Unternehmenserfolgs dar.

Aber wir setzen zur Analyse der Profitabilität eher auf die EBIT-Marge und werfen deswegen mal einen Blick auf diese Kennzahl: 2018 lag die EBIT-Marge in den ersten 6 Monaten noch bei 11,2%. Dieses Jahr fiel sie durch die angesprochenen Investitionen auf 9,5%.

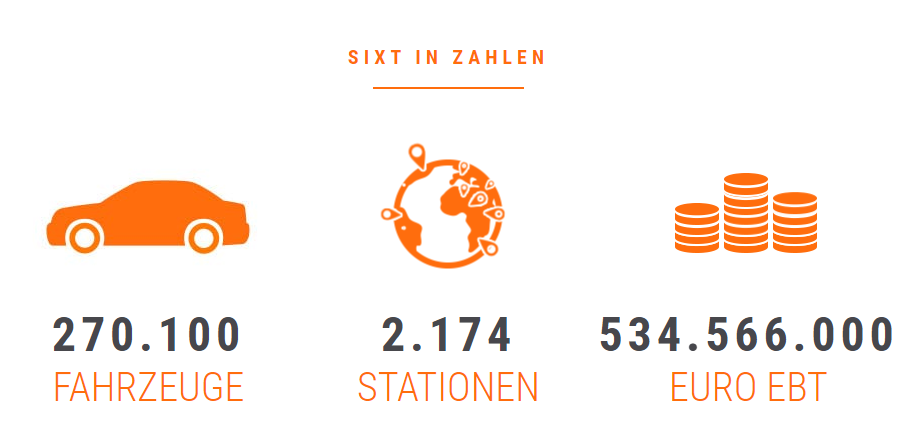

Im operativen Geschäft konnten jedoch einige Highlights vermeldet werden: So wurde die Sixt App mit den schon genannten Produkten SIXT rent, SIXT share, SIXT ride im Februar gelauncht. Darüber haben Sixt Kunden Zugriff auf 270.000 Fahrzeuge, 1.500 Partner von Sixt und über 1,5 Mio. Fahrer in mehr als 250 Städten weltweit. Ebenfalls wurde das Carsharing-Angebot nach Berlin auf Hamburg und München ausgeweitet. Zudem wurde das Taxi-Angebot (Sixt ride), welches ebenfalls durch die App buchbar ist, weiter ausgebaut. Auch sind die medial sehr umstrittenen E-Scooter seit Juni dieses Jahres über die App buchbar.

kennzahlenanalyse

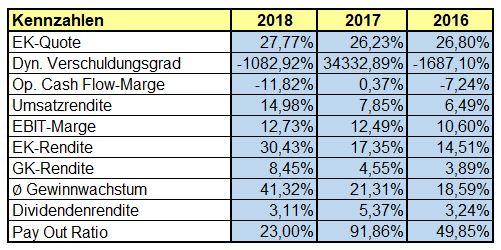

Fundamental macht Sixt leider keinen guten Eindruck. Rein auf die Kennzahlen bezogen ist hier in vielen Bereichen Luft nach oben. Die Eigenkapitalquote ist mit unter 30% nicht berauschend. In zwei der letzten drei Jahre hatten die Bayern einen negativen operativen Cash Flow und 2017 (dem positiven Jahr) war er mit knapp 10 Mio. € auch nicht gerade hoch. Daher nimmt der dynamische Verschuldungsgrad auch etwas seltsame Werte an. Die Cash Flow-Marge ist davon ebenfalls betroffen. Der negative Cash Flow kommt hauptsächlich durch den Posten „Netto-Veränderungen der Vermietfahrzeuge“ zustande.

EBIT-Margen um die 12% deuten für uns darauf hin, dass Sixt in einem sehr wettbewerbsintensiven Markt unterwegs ist und wenig Preissetzungsmacht besitzt – auch kein gutes Zeichen.

Trotzdem können die Zahlen von Sixt in einigen Bereich auch punkten. Zwar wurde der Gewinn 2018 durch den Verkauf von DriveNow „verzerrt“, aber das durchschnittliche Gewinnwachstum (der letzten 5 Jahre) war auch in den Jahren 2017 und 2016 – ohne einmalige Effekte – sehr gut. Außerdem besitzt das Unternehmen eine passable Dividendenrendite bei einer plausiblen Pay Out Ratio. 2017 war eine Ausnahme, da hier eine Sonderdividende gezahlt wurde.

Qualitative Analyse

Wie bereits eingehend erwähnt verdient Sixt hauptsächlich seine Brötchen damit Autos für Privat- und Geschäftskunden zu vermieten. Darüber hinaus gibt’s noch einen kleineren Anteil an Leasinggeschäften, Fahrdiensten und Carsharing. Daher bekommt Sixt in Sachen Verständlichkeit des Geschäftsmodells ein „Check“ auf unserer Liste.

Ein großer Pluspunkt, den wir sehen, ist das Sixt nach wie vor zu großen Teilen in Familienbesitz ist. Der Gründer Erich Sixt ist über seine Erich Sixt Vermögensverwaltung GmbH mit 58,3% am Unternehmen beteiligt. Auch seine beiden Söhne sind bereits im Vorstand und sollen langfristig das Unternehmen weiterführen.

Apropos langfristig – nachfolgender Auszug aus dem Jahresabschluss 2018 ist für fundamental ausgerichtete Investoren natürlich Balsam für die Seele:

„Die langfristige Strategie der Sixt SE zielt auf den stetigen Ausbau der nationalen und internationalen Präsenz, Produktinnovationen unter Nutzung neuester Technologien und Trends, die konsequente Ausrichtung auf Ertragsstärke und die nachhaltige Steigerung des Unternehmenswertes zum Wohle der Aktionärinnen und Aktionäre.“ (Vgl. Sixt: Jahresabschluss 2018)

Bis zum Februar 2018 gab es auch ein Aktienrückkaufprogramm, das nun vorerst abgeschlossen wurde. Wir begrüßen solche aktionärsfreundlichen Maßnahmen, solange das Management seine eigenen Aktien günstig kaufen kann. Blinde Aktienrückkäufe egal zu welchem Preis sehen wir nicht so gerne und deswegen macht Sixt das augenscheinlich mit Ziel und Maß.

Und jetzt kommen wir auch schon zu den Risiken, welche nicht von der Hand zu weisen sind. Wir fragen uns immer gerne: Wird das Unternehmen in 10 Jahren mehr verdienen als heute und was wird sich zukünftig nicht ändern?

Diese beiden Fragen lösen bei uns leichte Bauchschmerzen aus. Das Geschäftsmodell von Sixt ist natürlich extrem konjunkturabhängig und bei einer schrumpfenden Wirtschaft wird auch die Nachfrage erst einmal zurückgehen. Darüber hinaus hat auch Sixt im Zuge der Elektrifizierung und der „drohenden“ Automatisierung der Fahrzeuge mit neuen Herausforderungen zu kämpfen. Es kann gut möglich sein, dass Sixt in Zukunft eher mit Größen wie Alphabet, Tesla, Uber oder Apple konkurriert und dann sehen wir für die sowieso schon mageren Margen schwarz.

Konkurrenz- & Wettbewerbsanalyse

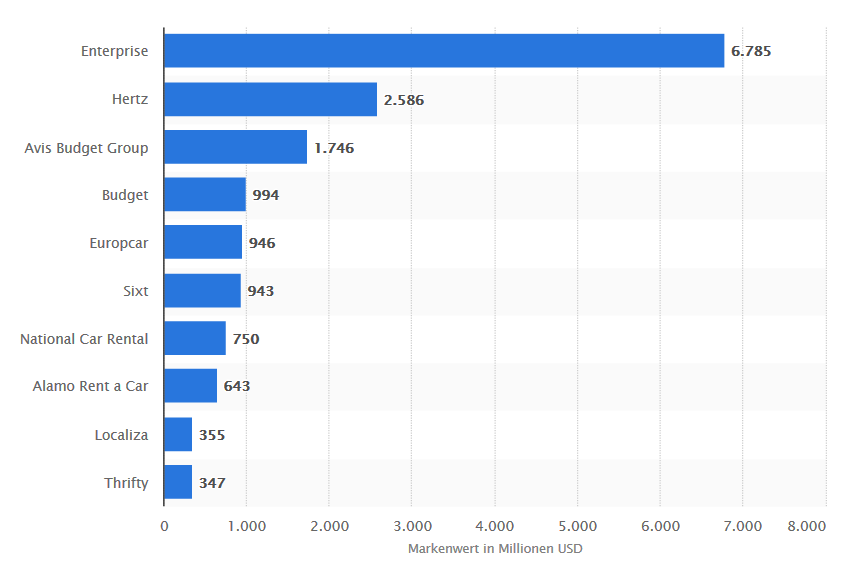

Wie ihr seht beschreiben die Kennzahlen von ausgewählten Konkurrenten die Situation ganz deutlich. Es herrscht ein enormer Konkurrenzkampf in der Branche und das schlägt sich auch in den Margen nieder. Der weltweit agierende Autovermieter Enterprise ist der mit Abstand größte Player gemessen am Umsatz. Das Unternehmen gehört zu den größten nicht börsennotierten Unternehmen der Welt und das ist auch genau der Grund wieso außer dem Umsatz keine weiteren Zahlen vorliegen. Man kann jedoch mutmaßen, dass sich die Margen nicht gravierend von der restlichen Konkurrenz unterscheiden. In unserem ausgewählten Teilnehmerfeld sticht Sixt jedoch hervor. Es besitzt die höchste EBIT-Marge und auch die mit Abstand höchste EK-Quote. Dabei macht Sixt Gewinn, was nicht selbstverständlich ist, wenn man sich Hertz oder Uber anschaut, wobei Uber ja bekanntlich ein sehr junges Unternehmen ist und erst dieses Jahr an die Börse ging. Diese sechs Unternehmen sind nur eine kleine Auswahl, es tummeln sich noch viel mehr Unternehmen im Haifischbecken Autovermietung. Es gibt viele konkurrierende Unternehmen und den daraus resultierenden Preiskampf werden nur die finanziell stabilsten Unternehmen überleben.

Außerdem gibt es noch massiv Konkurrenz in Sachen Car-Sharing-Dienste. Diese werden aggressiv von Unternehmen wie Daimler und BMW (Share Now – ehemals car2go und DriveNow) und Co. ausgebaut. Für uns Investoren passt hier das alte Sprichwort: „Viele Köche verderben den Brei.“ In dieser Branche gibt es einfach zu viele Player.

bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 1% zusammen.

Bei aktuellen Owner Earnings von 129,38 Mio. € (2018) ergeben sich folgende Werte:

Fairer Wert: 137 €

10% Sicherheitsmarge: 123 €

20% Sicherheitsmarge: 109 €

30% Sicherheitsmarge: 96 €

40% Sicherheitsmarge: 82 €

Buchwert: 31 €

Derzeitiger Aktienkurs (02.10.2019): 84 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Sixt bietet Eigenschaften, die wir schätzen. Es ist ein familiengeführtes Unternehmen, fährt eine gute Marketingstrategie und weist eine stärkere Bilanz als die Konkurrenz auf.

Absolut betrachtet sind die fundamentalen Kennzahlen allerdings nicht berauschend. Uns gefallen die Verschuldung und die Margen überhaupt nicht. Darüber hinaus mögen wir es nicht, wenn ein Unternehmen in einer wettbewerbsintensiven Branche unterwegs ist. Bei Sixt ist das der Fall. Oftmals kann nur durch einen ausgedehnten Preiskampf noch etwas herausgekitzelt werden. Ein Burggraben sieht anders aus. Daher haben wir an einem Investment in Sixt zum jetzigen Zeitpunkt kein Interesse – auch wenn hier einmal die Bewertung passen würde.

Jetzt seid ihr wieder gefragt: Was haltet ihr von der Autovermietungsbranche? Seht ihr die Konkurrenzsituation auch ähnlich kritisch wie wir? Glaubt ihr, dass Sixt sich auch in Zukunft behaupten kann? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Sixt: https://about.sixt.com/websites/sixt_cc/German/0/ueber-uns.html

Sixt: https://about.sixt.com/websites/sixt_cc/German/2000/investor-relations.html

Sixt: Halbjahresfinanzbericht

Sixt: Jahresbericht

Verkehr und Tourismus: https://www.tourismus-verkehr.de/verkehr-und-tourismus/stra%c3%9fenverkehr/mietwagen

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hey,

Danke für die tolle Analyse. Ich bin „ähnlich Skeptisch“ wie Ihr. War schon eine zu tolle Entwicklung der letzten Jahre bei einem eigentlich zyklischen Geschäftsumfeld.

Vielen Dank für das Lob! 🙂

Bleibt abzuwarten, ob wir mit unserer Einschätzung richtig liegen. 😉

Beste Grüße

Dani