Servus miteinander,

nach einem Jahr Pause kehrt unser Gaststar-Special wieder zurück. Den ganzen August dürfen wir euch wieder Artikel von einigen der besten und bekanntesten deutschsprachigen Finanzblogger & -influencer präsentieren. Herzlich willkommen zum „Bavarian Value Gaststar-Special-August 2022“! Dieses Jahr geht um die Frage welche Aktienposition die größte im Portfolio des jeweiligen Finanzblogger ist und wieso.

Den Anfang unserer illustren Runde macht

Konstantin von Finanzfunk

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Bei mir machen gleich zwei großartige Unternehmen die größte(n) Aktienposition(en) in meinem Portfolio aus – Alphabet & Amazon. Mit einer Positionsgröße von je ca. 8% weisen sie eine doppelt so hohe Gewichtung im Vergleich zur nächstgrößeren Position (ca. 4%) auf.

Dabei befindet sich Alphabet bereits seit Ende 2018 und Amazon seit dem Tiefpunkt des Corona-Crashs (Mitte März 2020) in meinem Depot. Bei beiden Werten habe ich aufgrund des stark gefallenen Aktienkurses einen großen Einmal-Kauf getätigt und dabei auch beide Unternehmen bewusst so hoch gewichtet.

Warum das so ist, wie ich die Position dieser Unternehmen in dem aktuell schwierigen Marktumfeld bewerte und was meine Prognose für die Zukunft ist… darauf werde ich in diesem Artikel möglichst ausführlich eingehen.

Alphabet & Amazon – Die größten Startups der Welt

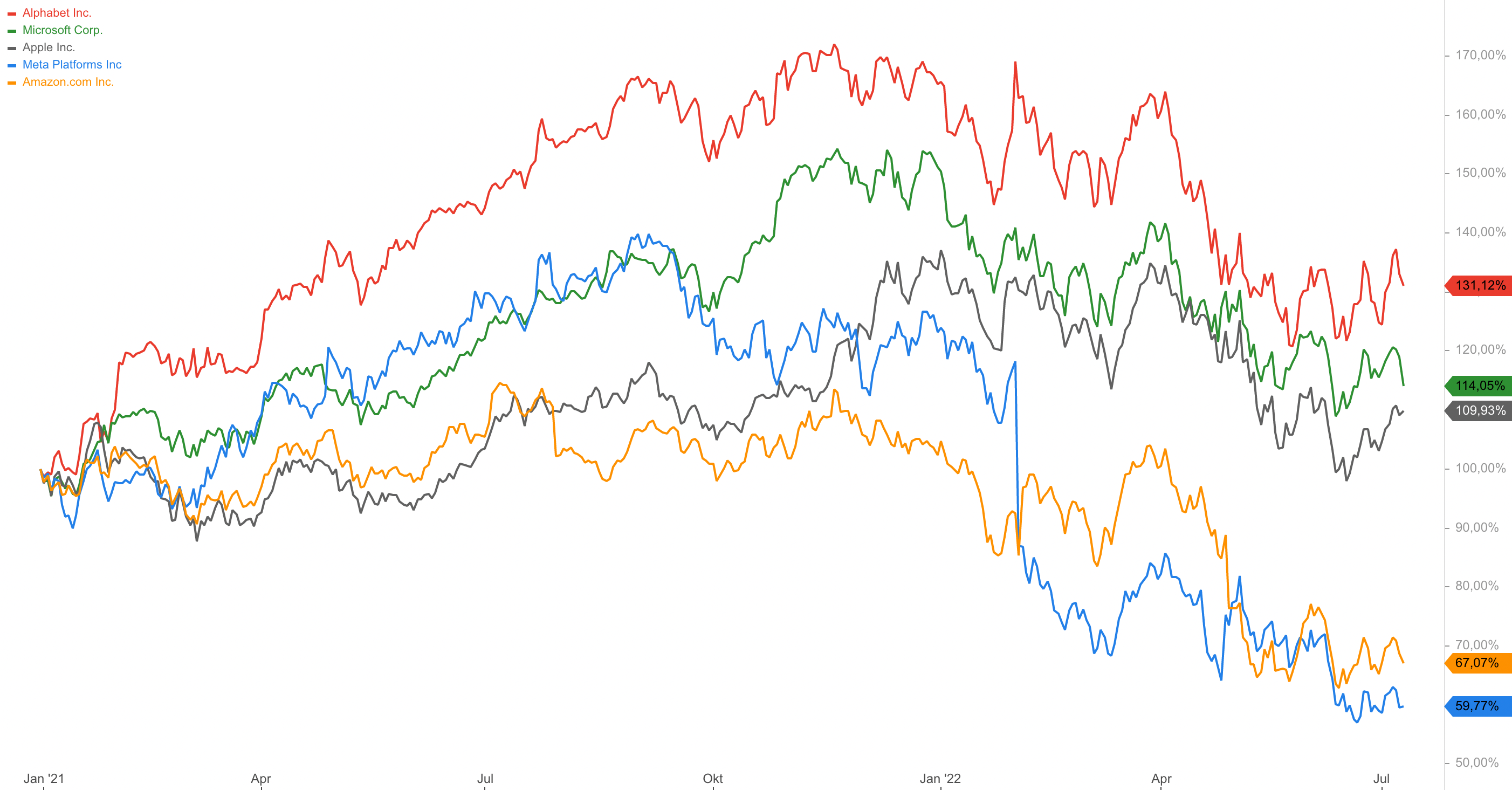

Auch wenn beide Unternehmen einige Gemeinsamkeiten als Big-Tech-Werte und Corona-Profiteure aufweisen, könnte die jüngste Entwicklung von Alphabet und Amazon kaum unterschiedlicher sein. Anbei die Kursentwicklung der GAFAM-Aktien seit 2021 im Vergleich:

Wie an der Abbildung gut zu sehen, konnte sich Alphabet (rot) zuletzt mit einem Plus von ca. 30% außerordentlich gut in einem schwierigen Marktumfeld behaupten. Und obwohl in den letzten Monaten der Crash von Meta bei den meisten Anlegern im Vordergrund stand, sieht es bei der Amazon Aktie (orange) mit einem Minus von 30% seit 2021 nicht viel besser aus…

Bevor ich etwas näher auf die einzelnen Unternehmen und vor allem auf die größten Unterschiede eingehe, sollten wir uns zunächst noch einmal kurz 3 beeindruckende Gemeinsamkeiten der beiden Tech-Champions vor Augen führen:

- Sowohl Alphabet als auch Amazon gehören, nach dem Innovations-Ranking der BCG, zu den innovativsten Unternehmen der Welt (direkt hinter Apple).

- Diese Innovationskraft kommt auch nicht von irgendwoher – bezüglich der F&E-Ausgaben (Forschung & Entwicklung, Stand: 2020) stehen beide Unternehmen deutlich an der Spitze des Rankings:

- …und wenn sich das jemand leisten kann, dann sie! Kein anderes Unternehmen hatte im Jahr 2021 so viel Barreserven wie Alphabet – unglaubliche 140 Mrd. USD. Hinter Microsoft folgte auch direkt Amazon auf dem 3. Platz, mit knapp 100 Mrd. USD.

Und mit einer Umsatzentwicklung von teilweise deutlich über 20% in den letzten Jahren, wachsen sie auch wie ein junges, aufstrebendes Unternehmen. Man könnte also durchaus sagen, dass wir es hier mit den beiden größten Startups der Welt zu tun haben…

Amazon – Unterschätztes Potential

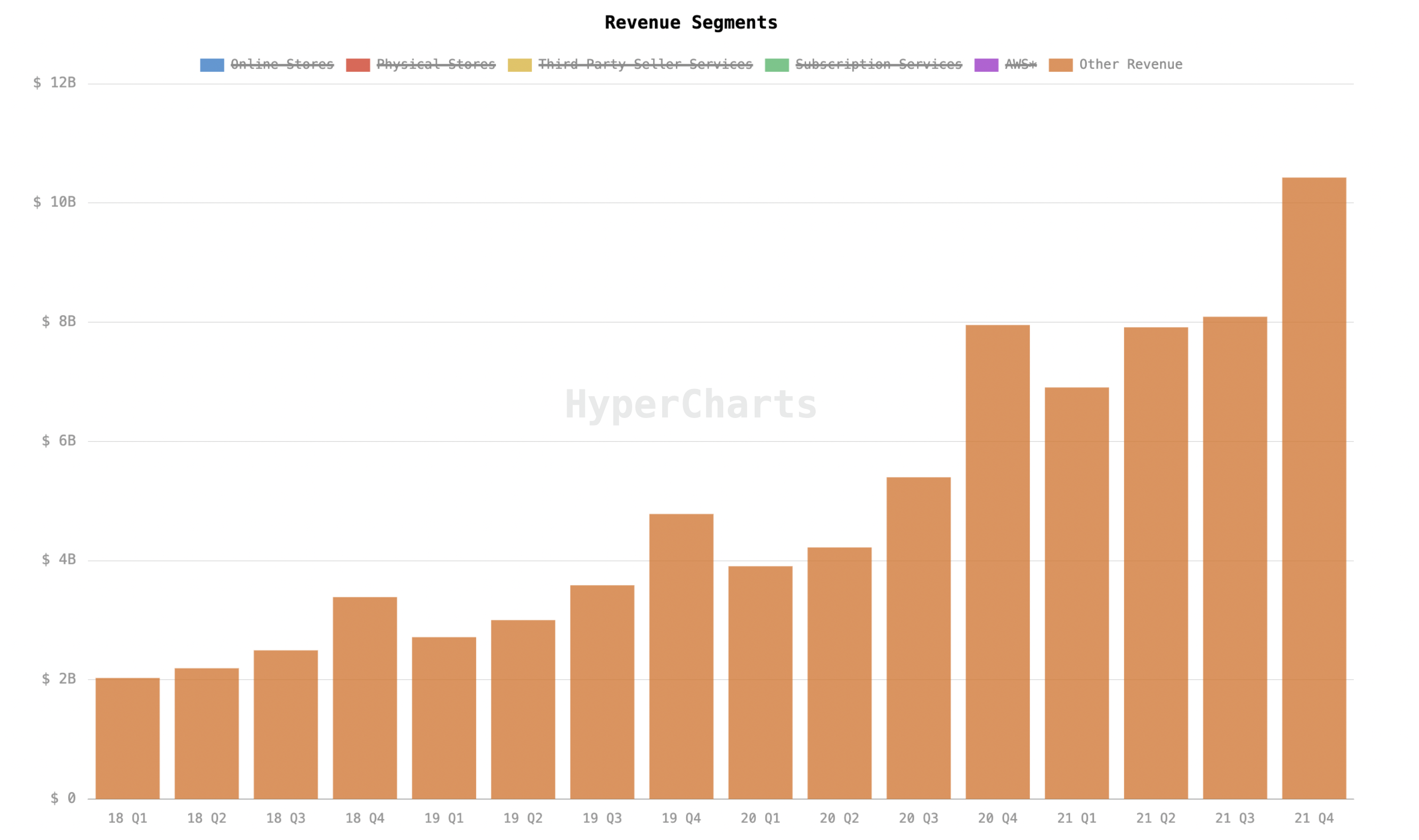

Wie bereits anhand der ersten Abbildung angesprochen, hatten die Amazon Aktionäre in letzter Zeit wenig Grund zur Freude. Das liegt in erster Linie daran, dass Amazon mit seinem E-Commerce Geschäft zuletzt hohe Verluste eingefahren hat bzw. dass der gesamte E-Commerce-Markt momentan etwas in Stocken gerät…

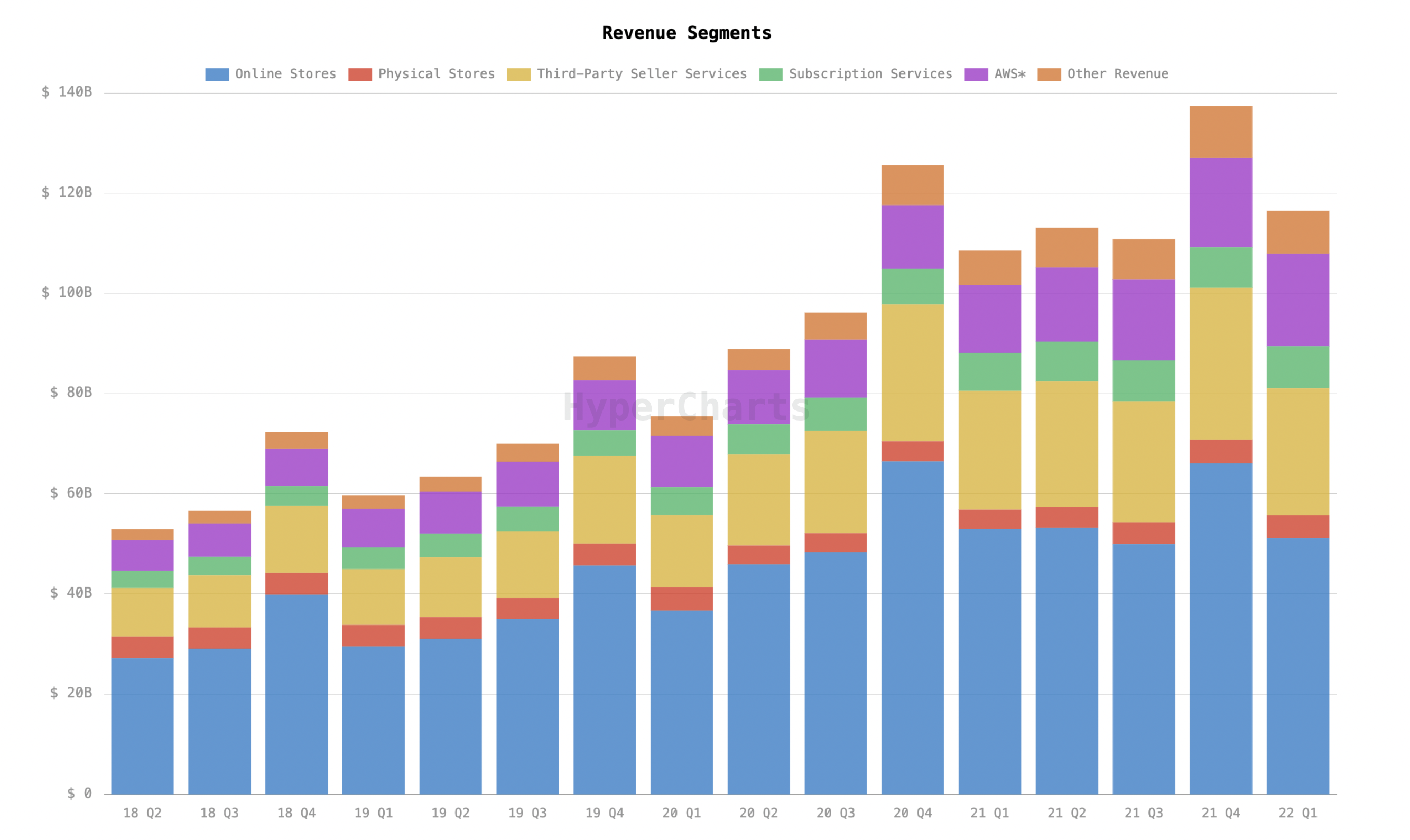

Wie an der 3. Abbildung zu sehen, macht das Online-Geschäft, zusammen mit dem Drittanbieter Marketplace, nach wie vor den Löwenanteil der Einnahmen aus. Und ja, schlechter könnte es für die großen E-Commerce-Anbieter aktuell kaum laufen: sie leiden direkt unter höheren Lohn- und Rohstoffkosten und indirekt unter der angespannten Wirtschaftslage, der hohen Inflation und vor allem den hohen Lebenshaltungskosten, welche die Privatpersonen dazu zwingen, weniger Geld für Shopping auszugeben.

…Das führt aktuell dazu, dass Amazon sehr “streng“ bewertet wird. Aus meiner Sicht sollte man aber nicht vergessen, dass der Großteil dieser Probleme wohl eher von temporärer Natur sein wird und dass die E-Commerce Branche, trotz der momentanen Herausforderungen, weiterhin hohe Wachstumsraten aufweist. Ebenso könnte Amazon aufgrund der günstigen Preise im Vergleich zur Konkurrenz als Profiteur aus der aktuellen Situation hervorgehen:

Zudem ist ein großer Teil der jüngsten Verluste von Amazons E-Commerce Segment auf stark gestiegene Investitionen z.B. in die Logistik und neue / moderne Fulfillment Center zurückzuführen. Das belastet zwar kurzfristig, wird aber voraussichtlich langfristig dazu führen, dass Amazon Marktanteile hinzugewinnen kann… denn die Konkurrenz leidet deutlich stärker unter den aktuellen Bedingungen und die Wettbewerber haben eben keinen hohen Milliardenbetrag an Barreserven in der Kasse.

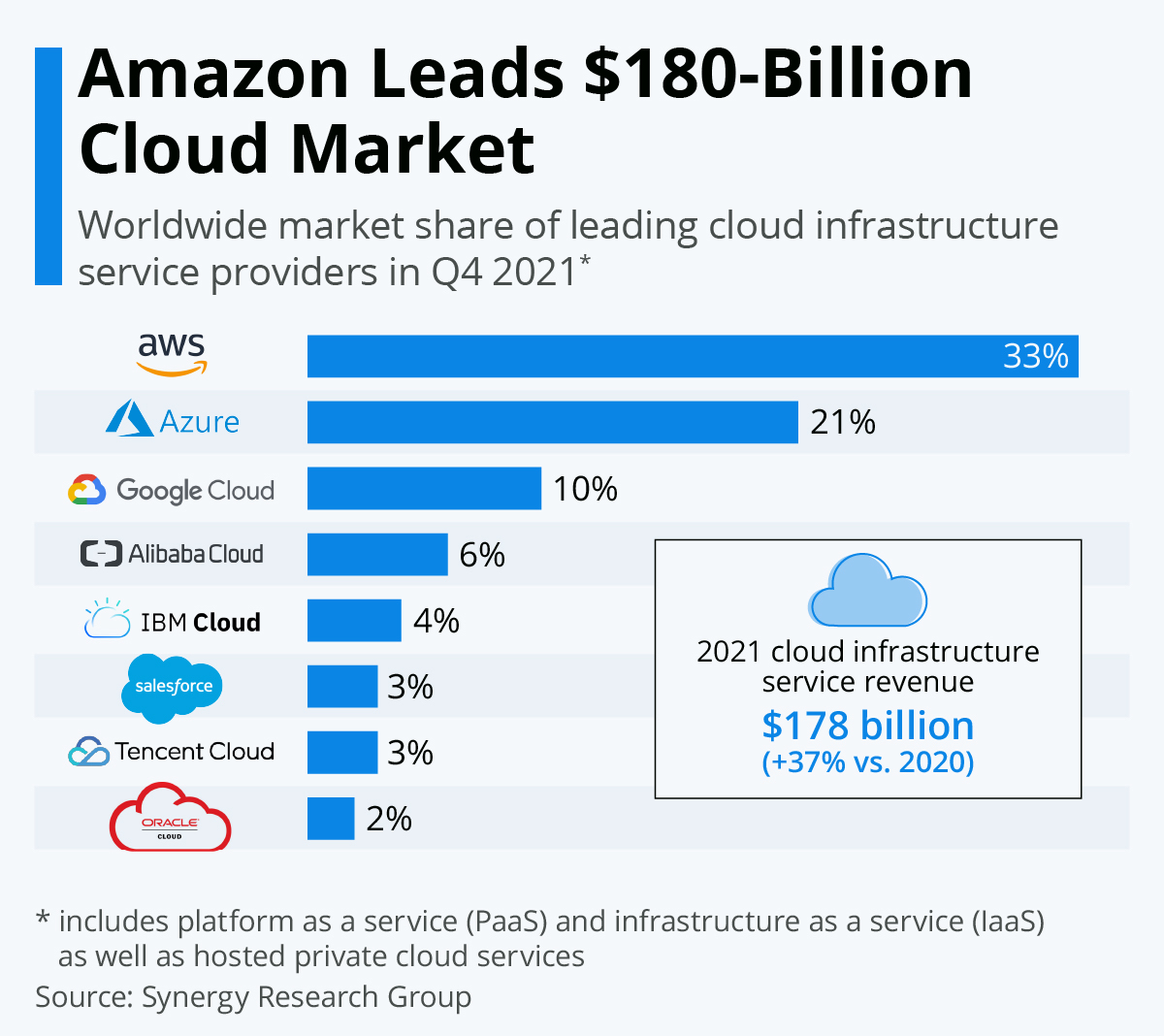

Abgesehen davon ist Amazon schon lange kein reines E-Commerce-Unternehmen mehr. Zwar macht dieser Bereich nach wie vor den größten Teil der Umsätze aus, aber was die Gewinne betrifft, kommt nichts an AWS vorbei. Je nach Quartal liegt der Gewinn-Anteil von AWS bei ca. 50-80 Prozent.

Dabei ist AWS seinen Konkurrenzen um viele Jahre voraus und mit Abstand der größte Player im Cloud-Infrastruktur-Markt. Kein anderes Unternehmen betreibt so viele Server, stellt so viel Kapazität bereit oder hat solch einen großen Kundenstamm wie AWS, woran sich voraussichtlich auch für lange Zeit nichts ändern wird. Mit AWS hat Amazon eine Cashcow geschaffen, die sie wohl noch ewig melken können.

Geht es nach den Analystenmeinungen wäre AWS allein schon ca. $1 Mrd. wert, was nur knapp unter der aktuellen Marktkapitalisierung von Amazon liegt (ca. $1,1 Mrd.). Da AWS zuletzt aber häufiger im Fokus stand, möchte ich nachfolgend vor allem auf das Potential der anderen, teilweise stark unterschätzten, Segmente eingehen:

Marketplace

Den haben wir vorhin gemeinsam mit dem E-Commerce Geschäft von Amazon betrachtet, das wird diesem Segment aber nicht gerecht… der Amazon Marketplace ist der wichtigste Drittanbieter-Markt für andere Online-Händler. Seit 2017 haben sich die Marketplace-Umsätze mehr als verdreifacht, während sich das klassische Online-Geschäft “nur“ etwas mehr als verdoppelt hat. Zudem erzielt Amazon in diesem Bereich deutlich höhere Margen.

Abonnent-Services (u.a. Prime)

Aktuell verzeichnet dieses Segment schätzungsweise noch hohe Verluste, langfristig besteht hier aber unglaublich großes Potential. Zudem hat Prime in der aktuell schwierigen Zeit einen großen Vorteil gegenüber der Konkurrenz:

Prime lohnt sich für die meisten Abonnenten allein schon wegen des kostenlosen und vor allem überaus zuverlässigen Versands. Neben den Filmen und Serien kommen dann noch unzählige weitere Angebote wie Prime Gaming oder Prime Reading hinzu. Sollten die Konsumenten zukünftig genauer auf ihre Ausgaben achten, genießt Prime wohl die höchste Priorität und wird wahrscheinlich erst nach allen anderen Anbietern gekündigt werden.

Physische Stores

Hierzulande kaum bekannt, aber in den USA schon länger in der Testphase – die neuen Supermarkt-Konzepte von Amazon. Der Branchenkenner und Amazon-Experte J. Boyce beschrieb seine Erfahrung mit dem Amazon Store-Konzept als „faszinierend“ und fügte hinzu, dass Amazon nicht einfach nur ein weiterer Einzelhändler sein, sondern den Einzelhandel „neu erfinden“ möchte.

Other / Sonstige

Der größte Anteil des Sonstige-Segments entfällt auf die Werbeeinnahmen – ein Bereich mit riesigem Potential! Denn mittlerweile hat sich Amazon sein eigenes Ökosystem geschaffen, in welchem (ähnlich wie bei Google) natürlich auch Anzeigen geschaltet werden können.

Die Umsätze in diesem Segment haben sich innerhalb weniger Jahre (von Ende 2018 bis Ende 2021) mehr als versiebenfacht… und wir reden hier nicht von wenigen Mio. USD, sondern von Umsätzen i.H.v. über $30 Mrd. (Gesamtjahr 2021).

…Viele andere, spannende Bereiche wie bspw. der Gaming-Streaming-Dienst Twitch, Audible oder die Alexa Smart Speaker sowie das daraus entstehende Cross-Selling-Potential ist dabei noch gar nicht berücksichtigt. Aber ich denke es wird ersichtlich, dass Amazon zukünftig noch gewaltiges Potential in vielen verschiedenen Bereichen hat!

Höchstwahrscheinlich stehen Amazon in Zukunft noch einige schwierige Quartale bevor, aber bei einem 2er KUV sind aus meiner Sicht die meisten Risiken bereits eingepreist. Darum werde ich meine Amazon Position auch in den nächsten Jahren beibehalten und wenn überhaupt eher weitere Nachkäufe tätigen (die über meine regelmäßigen Depot-Updates auf YouTube auch ganz transparent veröffentlicht werden).

Alphabet – Wachstum durch Diversifikation

Lange Zeit handelte es sich bei dem Unternehmen Alphabet um nicht viel mehr als das Google-Geschäft. Das war dem Management zwar schon früh bewusst, weshalb Alphabet bereits seit vielen Jahren in neue Geschäftsfelder investiert, aber Investitionen in dieser Größenordnung brauchen eben auch ihre Zeit…

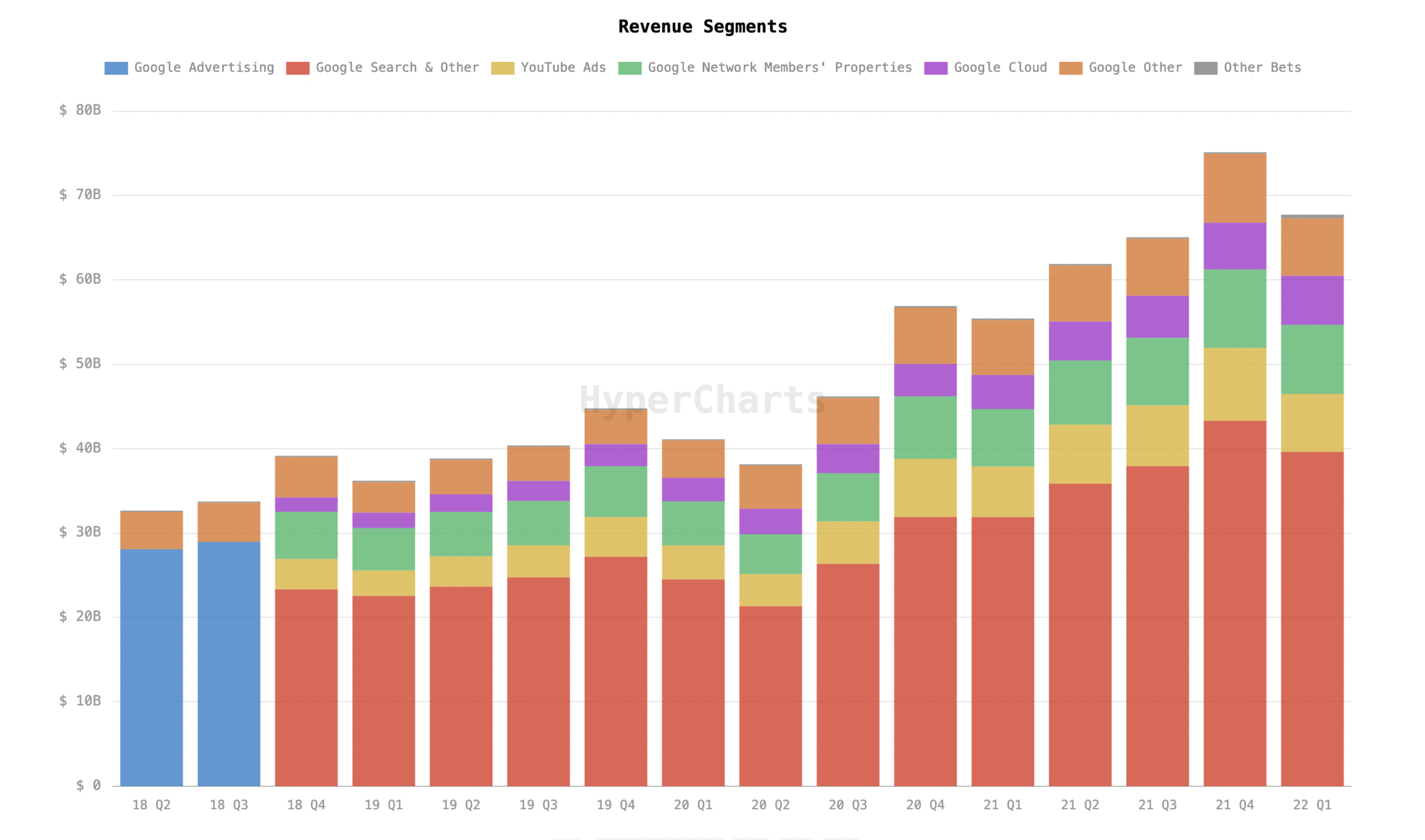

Mittlerweile, und das ist vor allem an dieser quartalsweisen Segment-Übersicht schön zu sehen, sind die ersten Früchte dieser Arbeit erkennbar. Alphabets “andere“ Segmente wachsen deutlich, wodurch die Abhängigkeit vom Kerngeschäft Google Search & Other (rot) immer weiter reduziert werden kann – im Jahr 2021 erstmals auf unter 60 Prozent.

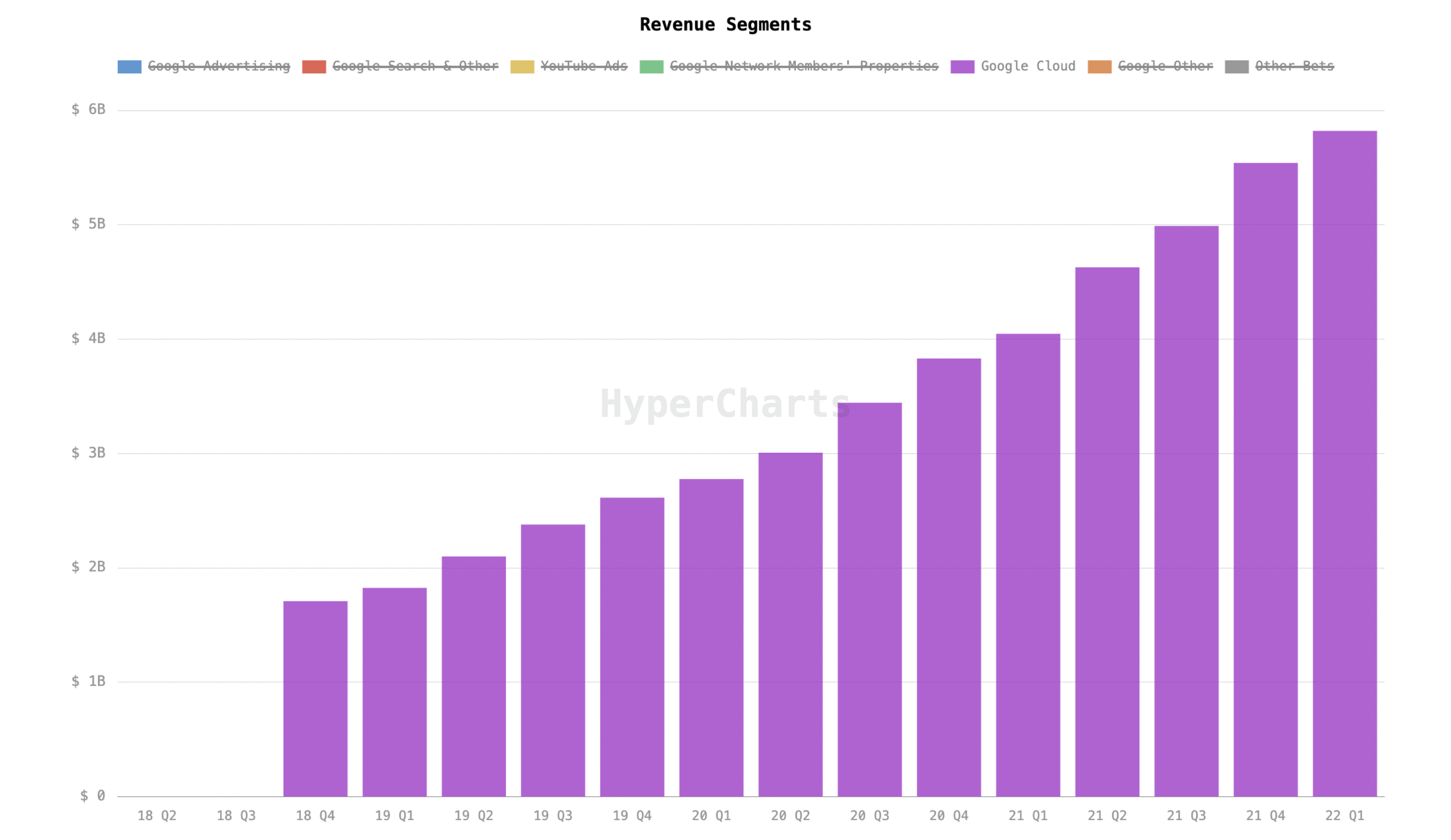

Was die Google Cloud betrifft, ergibt sich hier exakt das gegenteilige Bild im Vergleich zum Branchenführer. Während Amazon ein echter Pionier auf diesem Gebiet war, hat Alphabet den Trend komplett verschlafen. Die Google Cloud wird sogar erst seit 2018 als eigenständiges Segment geführt. Dadurch ist das Cloud Geschäft von Alphabet, im Gegensatz zur Konkurrenz, alles andere als eine Cashcow. Um zur Konkurrenz aufschließen zu können, verschlingt die Google Cloud jedes Jahr Milliardensummen.

Aber genau darin sehe ich langfristig eine große Chance! Denn die Google Cloud verzeichnet nicht nur ein beeindruckendes Wachstum, sondern auch die Verluste fallen immer geringer aus:

Während es 2020 noch über $5,5 Mrd. waren, belief sich der Verlust im letzten Jahr “nur“ noch auf etwas mehr als 3 Mrd. USD. Und dabei konnte der Marktanteil seit 2017 auf aktuell ca. 10% verdoppelt werden. Langfristig sehe ich hier großes Potential und die perfekte Möglichkeit ein sich zukünftig eventuell abschwächendes Werbegeschäft abzufedern.

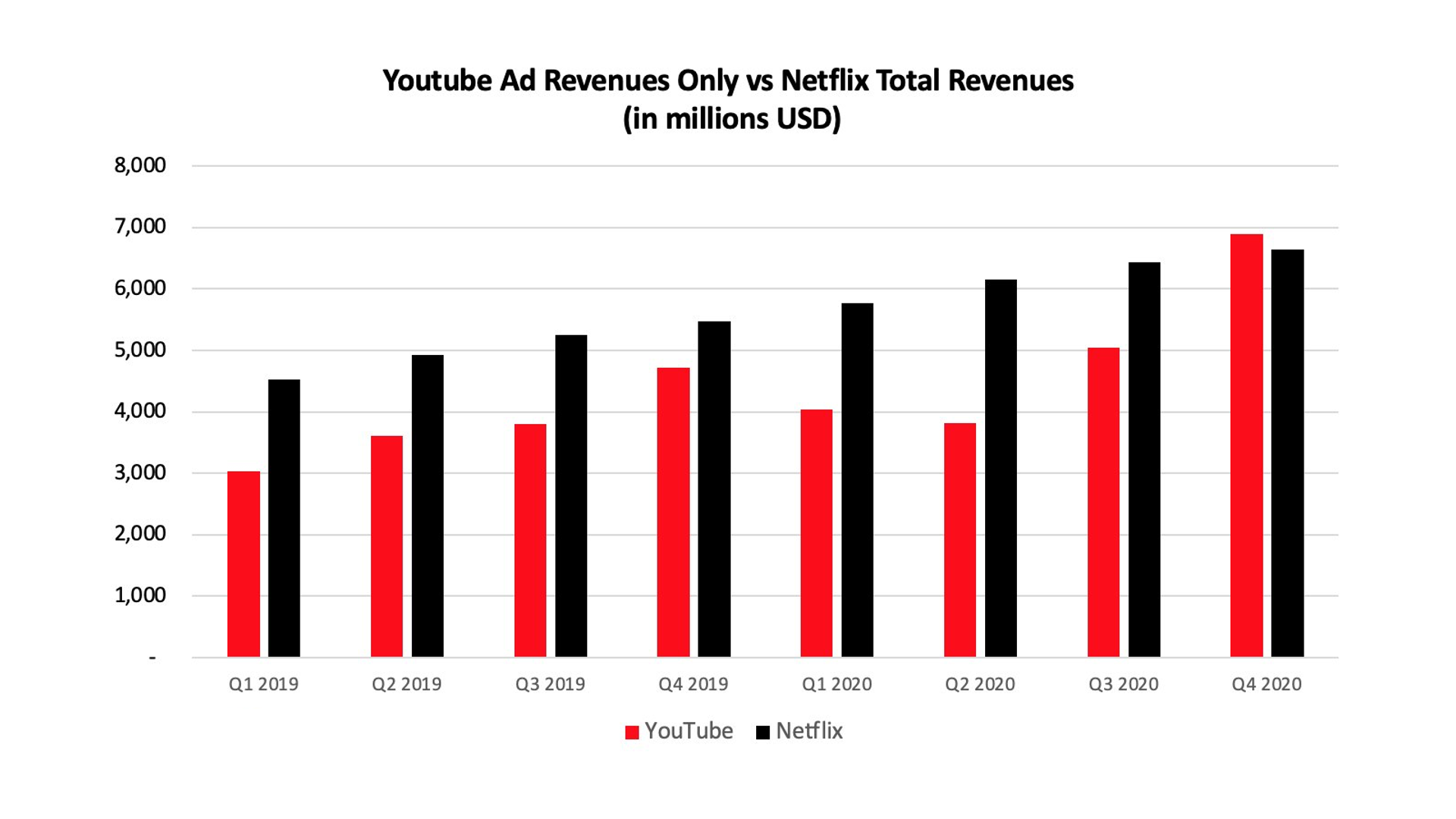

Aber noch entwickelt sich das Werbegeschäft prächtig. Insbesondere bei YouTube, dass mit ca. 2,5 Mrd. monatlich aktiven Nutzern (direkt hinter Facebook) das zweitgrößte soziale Netzwerk der Welt ist.

Neben der Tatsache, dass Ende 2020 allein die YouTube-Werbeeinnahmen den gesamten Umsatz von Netflix übertroffen haben, hat YouTube einen gewaltigen Vorteil gegenüber der Konkurrenz:

Während Netflix, Disney+ und andere Streaming-Anbieter hunderte Mio. für neue Inhalte investieren müssen, gibt YouTube keinen Cent dafür aus. Zwar fließt dafür auch ein großer Teil der Einnahmen an die Creator zurück, dennoch hat Alphabet damit ein deutlich lukrativeres und profitableres Geschäftsmodell geschaffen und muss sich im Gegensatz zu Netflix & Co. wenig Sorgen um neue Inhalte machen.

Neben Android und Google Play, wo die Bruttoerlöse seit 2016 mehr als verdreifacht werden konnten, sind bei Alphabet natürlich auch die Other Bets eine Erwähnung wert. Zwar würde ich dieses Segment, aufgrund der hohen Verluste und der unsicheren Zukunft, nicht direkt in die Bewertung der Alphabet Aktie mit einfließen lassen aber die Entwicklungen sollte man auf jeden Fall auf dem Schirm haben – und hier tut sich einiges!

Beispielsweise macht Waymo immer größere Fortschritte und ist bereits seit Ende 2020 von den App-Nutzern in Phoenix nutzbar. Hier kann ich jedem nur empfehlen, mal ein Blick auf YouTube zu werfen. Es gibt eine Vielzahl an Videos, bei denen die Nutzer ihre Fahrt mit dem fahrerlosen Auto dokumentiert haben, was wirklich faszinierende Einblicke sind! Zwar sollte man auch die Konkurrenz nicht unterschätzen aber Waymo gehört definitiv zu einem der führenden Player in diesem Gebiet.

Nicht weniger faszinierend ist die Google Tochter DeepMind. Eines der weltweit fortschrittlichsten KI-Startups, dass in den letzten Jahren auf verschiedenen Gebieten große Schlagzeilen gemacht hat – zuletzt in der Biologie bezüglich der Entfaltung von Proteinen.

Etwas leichter zu verstehen, aber trotzdem absolut empfehlenswert: Die preisgekrönte und über 30 millionenfach geklickte Doku von DeepMind über AlphaGo. Eine KI, die nach intensiver Entwicklung das komplexeste Strategiespiel der Welt (Go) so gut beherrschte, dass erstmals ein Profispieler von einem Computerprogramm in Go geschlagen wurde.

Bei all diesen spannenden Entwicklungen, der zunehmenden Diversifikation und der anhaltenden Stärke von Googles Kerngeschäft, finde ich es erstaunlich, dass Alphabet für das laufende Jahr nur mit einem 20er KGV bewertet wird, was deutlich unter dem historischen Schnitt von ca. 25 liegt.

Ja, auch Alphabet gerät aktuell etwas unter Druck… je schlechter es der Wirtschaft geht, desto weniger wird in Marketing investiert, was natürlich dazu führt, dass Google in den nächsten Jahren nicht mehr so stark wächst wie zuvor. Dennoch wird, was Online-Werbung betrifft, auch in den nächsten Jahren kaum ein Weg an Google vorbeiführen.

Zudem haben sie ihre Krisenresistenz auch schon in der Rezession 2008/09, trotz deutlich schlechterer Diversifikation, unter Beweis gestellt und sind mit den aktuellen Barreserven von über $130 Mrd. gut gerüstet, um langfristig gestärkt aus der aktuell schwierigen Situation hervorzugehen. Daher wird auch meine Alphabet-Position auf jeden Fall bestehen bleiben!

Fazit – historische Kauf-Chance bei Amazon & Alphabet?!

Auch wenn bei mir stets die Fundamentalanalyse im Vordergrund steht, kann ein Blick auf den Chartverlauf sinnvoll sein – vor allem auf den historischen Chart:

Anbei der logarithmische Kursverlauf von Amazon (seit 2000) und Alphabet (seit 2008). Anhand dieser Betrachtungsweise ist schön zu sehen, dass sich beide Unternehmen nach wie vor auf ihrem langfristigen Aufwärtstrend befinden und dass solche größeren Rücksetzer in der Vergangenheit schon häufiger vorkamen – und sich dabei jedes Mal als einmalige Kauf-Chance erwiesen haben. Selbstverständlich heißt das nicht, dass es nicht noch tiefer gehen kann… langfristig gesehen bin ich persönlich aber weiterhin positiv gestimmt.

Liebe Grüße und vielen Dank an Andi und Dani für dieses tolle Format!

Konstantin von finanzfunk

Dieser Artikel wurde verfasst von Konstantin von finanzfunk:

Webseite

YouTube

Instagram

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.