Wir lieben Essen. Und damit es auch wirklich schmeckt, braucht man Gewürze – egal ob beim Kochen zu Hause, im Restaurant oder bei den Produkten aus dem Supermarkt. Ohne Gewürze wird’s eine ziemlich fade Angelegenheit. Und hier gibt es ein börsennotiertes Unternehmen aus den USA, welches sich auf die Herstellung von Gewürzen und Aromen spezialisiert hat. Heute knöpfen wir uns dieses Unternehmen vor. Es geht um McCormick & Company.

McCormick & Company, Inc.

Der US-amerikanische Lebensmittelkonzern McCormick aus Hunt Valley, Maryland ist einer der weltweit führenden Gewürzhersteller. McCormick produziert und vertreibt Gewürze und Gewürzmischungen für die komplette Lebensmittelindustrie. Dabei beschäftigt das Unternehmen über 12.000 Mitarbeiter und vertreibt seine Produkte in ca. 150 Ländern bzw. Regionen.

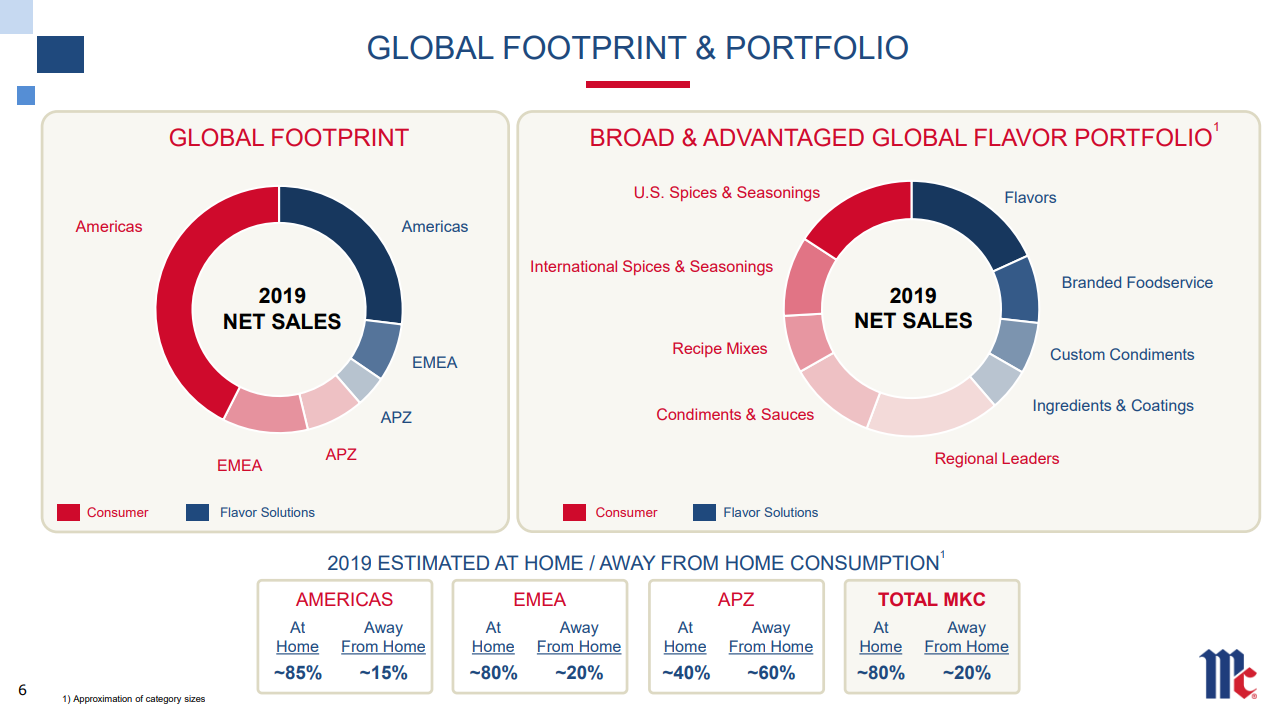

Die Unternehmensstruktur ist schnell erklärt. Es gibt zwei Unternehmensbereiche, Consumer und Flavor Solutions.

Consumer ist die größere der beiden Business Units. Hierzu zählen bspw. Gewürze, Gewürzmischungen, Marinaden, Brühen, Soßen, Salatdressings und auch Desserts, die man im Supermarkt findet. Deswegen gehören zu den Kunden in diesem Segment auch Supermärkte, Discounter und andere Einzelhändler sowie Onlinehändler. Neben den Markenprodukten – wie McCormick, French’s, Frank’s RedHot (die Nr. 1 Hot-Sauce-Marke in den USA), Club House (die führende Gewürzmarke in Kanada), Gourmet Garden, OLD BAY, Thai Kitchen, Simply Asia, Schwartz (führende Marke für Kräuter, Gewürze und Soßen in UK) und Vahiné – ist man auch als Hersteller von Eigenmarken für Supermarktketten tätig.

Das kleinere Segment Flavor Solutions umfasst die Produkte für die großen Lebensmittelhersteller und die Gastronomie (Foodservice). Das Sortiment an Geschmackslösungen (Flavor Solutions) gehört nach eigenen Angaben zu den größten in der Branche. Dazu zählen auch wieder Gewürze, Gewürzmischungen und Kräuter.

Historie

1889

Willoughby McCormick gründet das Unternehmen in Baltimore, Maryland und verkauft Aromen von Tür zu Tür.

1932

Willoughby McCormick stirbt und sein Neffe Charles P. McCormick wird Präsident und Chairman des Unternehmens.

1947

McCormick übernimmt A. Schilling & Company aus San Francisco, das größte Gewürzunternehmen westlich des Mississippi.

2003

McCormick steigt in de S&P 500 auf.

2006

McCormick übernimmt Epicurean International mit den Marken Simply Asia und Thai Kitchen.

2016

Lawrence E. Kurzius wird CEO.

2017

McCormick & Company tätigt die größte Übernahme der Unternehmensgeschichte mit dem Kauf von RB Foods, dem Lebensmittelsegment von Reckitt Benckiser, für über 4 Mrd. US-$.

Gegenwart

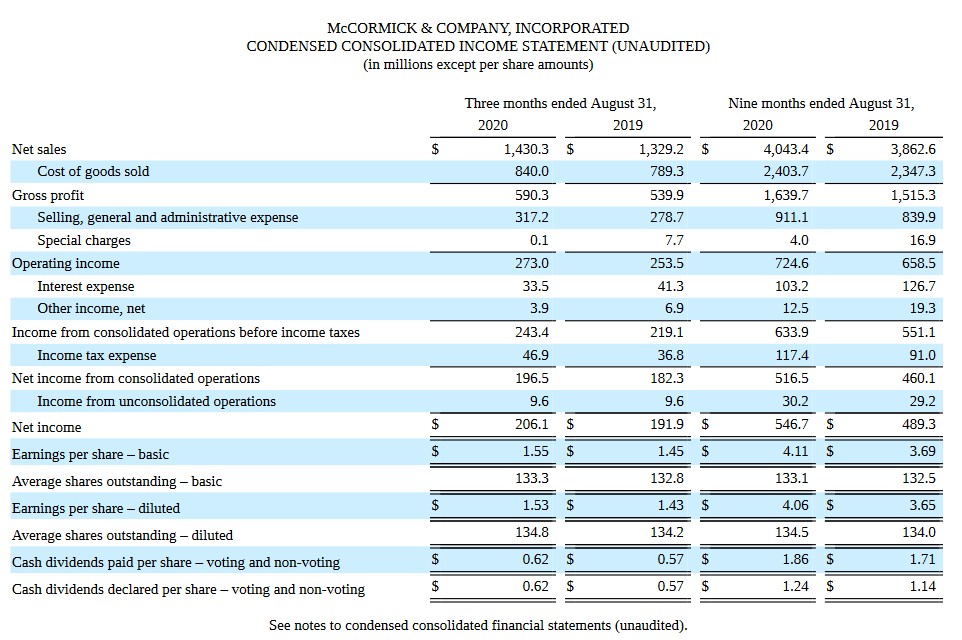

Werfen wir einen Blick auf das dritte Quartal bzw. auf die ersten 9 Monate im Jahr 2020 von McCormick.

Der Umsatz konnte in Q3 um 7,6% (von 1.329,2 auf 1.430,3 Mrd. US-$) bzw. in den ersten 9 Monate um 4,7% (von 3.862,6 auf 4.043,4 Mrd. US-$) gesteigert werden. Währungsbereinigt stieg der Umsatz im dritten Quartal sogar um 8,6%.

Das EBIT kletterte in Q3 2020 von 253,5 auf 273 Mio. US-$ (+7,7%). Auf 9-Monats-Sicht stieg das EBIT sogar von 658,5 auf 724,6 Mio. US-$ (+10,4%) was einer EBIT-Marge von 17,9% entspricht.

Im Bereich Consumer stieg der Umsatz in Q3 2020 um 14,7% auf 911 Mio. US-$, während die Business Unit Flavor Solutions mit einem Rückgang von 2,9% auf 519 Mio. US-$ leben muss. Consumer war somit im dritten Quartal für über 60% der Umsätze verantwortlich und Flavor Solutions für knapp 40%. Das Wachstum im Segment Consumer kommt hauptsächlich aus den Regionen Americas, sprich Nord- & Südamerika, (+17,2%) und EMEA, also Europa, Arabien und Afrika (+23%). Der Umsatz in der Region Asia Pacific, also Asien, Australien, Ozeanien, (-8,7%) ging jedoch zurück. Genau umgekehrt ist das Bild bei Flavor Solutions. Hier gab es Rückgänge sowohl bei Americas (-4,7%), als auch EMEA (-1,0%), wohingegen Asia Pacific (+4,9%) leicht wachsen konnte. Der Umsatzrückgang bei Flavor Solutions, welcher für die ersten 9 Monate sogar bei fast 6% lag, lässt sich zu großen Teilen durch die Auswirkungen von Corona – vor allem auf die Gastronomie – erklären.

Profitabler in Q3 war der Bereich Consumer mit einer EBIT-Marge von 22,9% im Vergleich zu Flavor Solutions, welches nur 12,3% zustande brachte.

Was McCormick bzw. dem Bereich Consumer in der jetzigen Situation und vielleicht auch zukünftig in die Karten spielt, ist ein sich veränderndes Kundenverhalten. „The significant shift to consumers eating more at home is persisting long enough that it has become a habit.“ (Vgl. Fool.com: https://www.fool.com/investing/2020/10/08/mccormick-consumers-forming-home-cooking-habits/)

Aufgrund er Pandemie ist klar, dass viele Menschen zuhause kochen und dort auch Gewürze von McCormick verwenden. Spannend zu sehen ist, dass auch in Regionen in denen die Pandemie abgeflaut ist und die Restaurants wieder offen haben (z.B. China), die Leute trotzdem zu einem höheren Prozentteil zu Hause kochen. Der Mensch ist eben ein Gewohnheitstier.

Davon abgesehen verkündete McCormick noch einen 2:1 Aktiensplit, der am 30.11.2020 ausgeführt wurde. Letztmals wurde ein solches Manöver vor 18 Jahren ausgeführt und damit soll schlicht und ergreifend ein freundlicherer Preis der Aktie für Investoren und Mitarbeiter erreicht werden.

Die frischesten News drehen sich um eine Akquisition. Am 24.11. gab McCormick bekannt, dass sie das Unternehmen Cholula Hot Sauce komplett für 800 Mio. US-$ kaufen wollen. Zusammen mit dem Marktführer Frank’s Red Hot kontrolliert McCormick damit rund 30% des Hot Sauce Marktes in den USA.

Kennzahlenanalyse

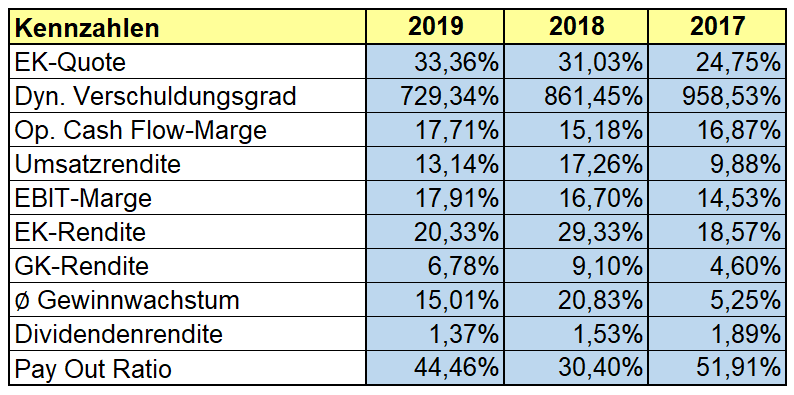

Schauen wir mal welches Süppchen McCormick bei seinen eigenen Kennzahlen kocht. In Sachen finanzielle Stabilität hatte der Gewürzespezialist 2019 eine EK-Quote von rund 33%, was solide ist. Weniger gefällt uns dahingegen der dynamische Verschuldungsgrad von über 700%. Trotzdem muss man dem Konzern zugutehalten, dass die EK-Quote steigt und der dynamische Verschuldungsgrad sinkt, die Richtung stimmt. Auch die Richtung der EBIT-Marge zeigt nach oben und weist mit knapp 18% in 2019 einen sehr soliden Wert auf. Die EK-Rendite gefällt uns auch sehr gut und lag seit 2014 (mit knapper Ausnahme in 2017) immer über 20%.

McCormick schüttet verlässlich seit 1925 jedes Jahr eine Dividende aus – das nennen wir mal konstant. Darüber hinaus wird sie auch noch seit 34 Jahren jährlich erhöht.

Qualitative ANalyse

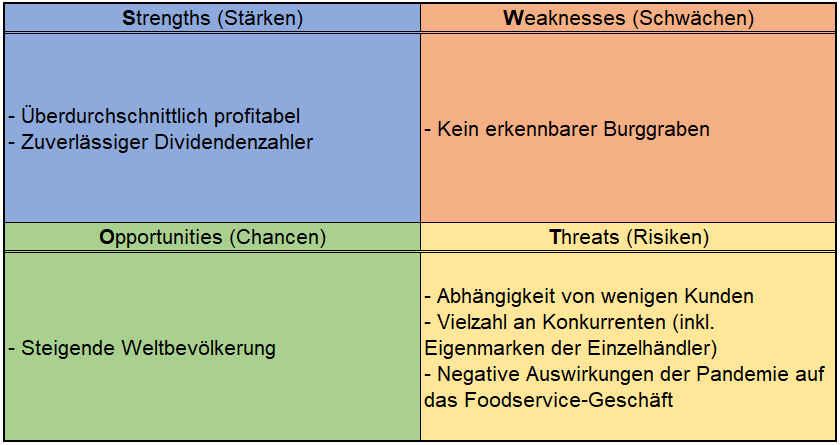

Bei McCormick handelt es sich um einen der weltweit größten Hersteller von Gewürzen, Aromastoffen und Kräutermischungen. Ohne diese wäre unser Essen ganz schön fad und genau deswegen benutzen Menschen diese seit Jahrtausenden. Der Markt für Gewürze- & Gewürzmischungen soll bis 2024 durchschnittlich um 4% pro Jahr wachsen.

Das Unternehmen stellt die Gewürze selbst her, vermarktet diese und kümmert sich auch um die Distribution an Industrie, Restaurants und Einzelhandel. Einen erheblichen Anteil des Umsatzes von McCormick machen Großkunden wie Walmart oder PepsiCo aus.

Das Thema Burggraben ist so eine Sache. Laut Morningstar ist McCormick der größte Gewürzhersteller der Welt: „As the leading player in the $11 billion global spices and seasoning market–with 20% share, 4 times the next-largest operator–McCormick is a valuable partner for retailers.“ (Vgl. Morningstar: Morningstar Analystenreport)

Aber durch die Kundenstruktur ist man von wenigen großen Unternehmen schon sehr abhängig. Trotzdem sind die Margen überdurchschnittlich hoch, was wohl an einer gewissen Markenstärke liegt. Mit Marken wie French’s (Senf) und Frank’s RedHot (Hot Sauce) ist man bspw. in den USA Marktführer. Im Tenet Report der 2020 Top 100 Most Powerful Brands belegt McCormick Platz 81.

Von einem Unternehmen mit einem wirklich existierenden ökonomischen Burggraben würden wir aber ehrlich gesagt nicht sprechen. Sie sind die Größten, jedoch sind Gewürze nichts exklusives, sondern von der Konkurrenz leicht replizierbare Produkte. Deswegen übersetzt sich die Marktführerschaft auf diesem Gebiet auch nicht 1 zu 1 in einen ökonomischen Burggraben.

McCormick tut einiges für den Shareholder Value. Seit 1925 wird verlässlich jedes Jahr Dividende gezahlt und seit 34 Jahren wird diese jährlich auch noch gesteigert.

Was uns zudem gefällt ist, dass McCormick ein dauerhaft laufendes Aktienrückkaufprogramm betreibt, bei dem nicht einfach stur zurückgekauft wird, sondern darauf geachtet wird, dass auch der Preis stimmt.

Federführend verantwortlicher CEO ist dabei seit 2016 Lawrence Kurzius, der schon seit 2003 im Unternehmen ist. Er selbst hält Aktien im Wert von ca. 20 Mio. US-$ und hat auch noch nie einen Anteil verkauft. Das nennen wir mal langfristig orientiert.

Konkurrenz- & Wettbewerbsanalyse

„There are numerous competitive brands of spices, herbs and seasonings in the U.S. and additional brands in international markets. Some are owned by large food manufacturers, while others are supplied by small privately-owned companies.“ (Vgl. McCormick & Company: https://ir.mccormick.com/financial-information)

Auf dem globalen Gewürzmarkt ist die Konkurrenz groß. McCormick muss sich sowohl gegen jede Menge kleinere Unternehmen als auch gegen die Big Player durchsetzen. In der Konkurrenzanalyse werfen wir einen Blick auf die großen börsennotierten Unternehmen in der Branche, andere US-amerikanische Lebensmittelkonzerne sowie einige Foodgiganten, die auf dem Würzmittelmarkt auch etwas mitmischen:

J. M. Smucker ist ein US-amerikanischer Lebensmittelkonzern, der neben gemahlenen Kaffee und Tiernahrung auch Erdnussbutter (Jif) und Marmeladen (Smucker’s) herstellt. Conagra Brands ist ebenfalls ein Lebensmittelunternehmen aus den USA zu dessen Produktportfolio Slim Jim – so etwas wie die US-amerikanische BiFi – und Birds Eye (Tiefkühlkost) gehören. Campbell Soup, ebenfalls aus den USA, produziert neben den bekannten Campbell’s Dosensuppen auch Pepperidge Farm Cookies, Snyder’s of Hanover Pretzels und Prego Pastasoßen. Die beiden Lebensmittelgiganten Unilever (z.B. Ben & Jerry’s, Langnese, Hellmann’s) und Nestlé (z.B. Nespresso, Nesquick, KitKat, Mövenpick) fischen natürlich mit Marken wie Knorr (Unilever) und Maggi (Nestlé) ebenfalls im Revier von McCormick. General Mills hat neben Häagen-Dazs und Lucky Charms auch Würzmischungen der Marke Old El Paso im Portfolio und damit auch eine Berechtigung hier mitaufgeführt zu werden. Ajinomoto wiederum ist ein japanisches Unternehmen, das sich ähnlich wie McCormick auf Gewürze und Aromen spezialisiert hat, und vor allem für Mononatriumglutamat (Kurz: MSG für Monosodium Glutamate) bekannt ist.

Laut 2019 Top 100 Food & Beverage Companies, dem jährlichen Bericht von Food Engineering, ist Nestlé – das dürfte bekannt sein – der größte Lebensmittelkonzern der Welt. Aus unserer illustren Auswahl ist das nächstgrößere Unternehmen auf Platz 19 des Rankings Unilever. Food Engineering verwendet für das Ranking nur die Umsätze aus dem Lebensmittelgeschäft, somit fließen bspw. die Zahlen von Axe und Rexona bei Unilever nicht ein. Knapp dahinter auf Platz 20 folgt General Mills.

Die restlichen Unternehmen befinden sich eher im Mittelfeld: Platz 42 Conagra Brands, Platz 48, Campbell Soup, Platz 54 Ajinomoto, Platz 55 J. M. Smucker, Platz 78 McCormick

In Sachen Umsatz spielt McCormick nicht wirklich oben mit, aber dafür glänzt es hinsichtlich der Profitabilität im Vergleich zur Konkurrenz. Bei der EBIT-Marge schlägt man sogar Nestlé.

Der Markt in dem McCormick tätig ist, also primär der Gewürzmarkt, ist stark fragmentiert. Es gibt kleine Unternehmen, Weltkonzerne, Unternehmen, die sich darauf fokussiert haben, Lebensmittelgiganten, die irgendwie auch dabei sein wollen und dann noch die Eigenmarken der Einzelhändler. Und trotzdem schafft es das US-amerikanische Unternehmen sich durchzusetzen und dabei überdurchschnittlich profitabel zu arbeiten. Der Markt ist unübersichtlich, die Konkurrenz hoch, aber McCormick kommt damit seit Jahrzehnten zurecht und ist erfolgreich.

Risiken

„We have a large number of customers for our products. Sales to one of our consumer segment customers, Wal-Mart Stores, Inc., accounted for approximately 11% of consolidated sales in 2019, 2018 and 2017. Sales to one of our flavor solutions segment customers, PepsiCo, Inc., accounted for approximately 10% in 2019 and 2018 and 11% of consolidated sales in 2017. In 2019, 2018 and 2017 the top three customers in our flavor solutions segment represented between 49% and 52% of our global flavor solutions sales.” (Vgl. McCormick & Company: https://ir.mccormick.com/financial-information)

McCormick spricht zwar davon, dass sie eine breite Kundenbasis haben, aber schlussendlich sind z.B. Walmart im Bereich Consumer und PepsiCo im Bereich Flavor Solutions für jeweils 10% des Umsatzes der Business Units verantwortlich. Im Bereich Flavor Solutions fallen sogar ca. 50% des Umsatzes auf die drei größten Kunden. Der Schaden einen dieser Kunden zu verlieren ist entsprechend hoch und folglich wird McCormick auch versuchen, diese Großkunden bei Preisverhandlungen nicht zu verschrecken. Das ist nicht unbedingt hilfreich für die Marge.

Zudem gibt es bei Gewürzen, genauso wie bei fast allen anderen Produkten im Supermarkt, die Eigenmarken der Einzelhändler. Unsere persönliche Meinung ist, dass bei Gewürzen die Markenbindung noch geringer ist als bei anderen Lebensmittelmarkenprodukten. Ob das Currypulver jetzt von McCormick oder Ostmann kommt oder, ob es sich um eine Eigenmarke handelt, ist uns ziemlich Schnuppe – Hauptsache Currypulver. Der verstärkte Trend zu Eigenmarken im Supermarktregal, kann somit bei McCormick im Consumer Bereich ebenfalls auf die Marge drücken.

Und schlussendlich ist Flavor Solution auch noch durch die Auswirkungen der Pandemie auf die Gastronomie betroffen. Trotz Impfstoff kann man noch nicht abschätzen wann das Vor-Corona-Niveau wieder erreicht werden kann.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 665 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 85 €

10% Sicherheitsmarge: 77 €

20% Sicherheitsmarge: 68 €

30% Sicherheitsmarge: 60 €

40% Sicherheitsmarge: 51 €

Buchwert: 26 €

Derzeitiger Aktienkurs (26.11.2020): 158 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Anmerkung: Die Bewertung und der Aktienkurs beziehen sich auf die Situation vor dem 2:1 Aktiensplit.

Fazit

„Where is the beef?“ bzw. „Where is the moat?“ – sprich wo ist der Burgraben? Natürlich macht McCormick viele Dinge richtig, da man es sonst nicht schaffen würde überdurchschnittlich profitabel zu arbeiten – und das schon seit Jahrzehnten. Für Dividendeninvestoren ist die zuverlässige und seit Jahren steigende Dividende sicherlich interessant. Aber uns fehlt hier etwas und das ist der erkennbare Burggraben. Die Produkte von McCormick sind leicht zu kopieren, wir sehen keine sonderliche Markenbindung – vor allem im Consumer Bereich – und es gibt genügend Konkurrenz. Zudem machen wenige Kunden wie Walmart einen erheblichen Teil des Umsatzes aus. Wir erkennen aktuell einfach nicht, wie sich McCormick zukünftig verlässlich gegen die Konkurrenz durchsetzen und die hohen Margen langfristig halten oder steigern kann. Vielleicht übersehen wir hier auch ein Detail, aber aktuell – von der momentanen Bewertung ganz abgesehen – überzeugt uns McCormick nicht vollständig.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr McCormick ein? Hat das Unternehmen eurer Meinung nach einen Burggraben? Wenn ja, wo seht ihr den Burggraben? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

McCormick & Company: https://www.mccormickcorporation.com/en/company

McCormick & Company: https://ir.mccormick.com/financial-information

McCormick & Company: https://www.mccormickcorporation.com/en/company/business

McCormick & Company: https://www.mccormickcorporation.com/en/brands

Wikipedia: https://en.wikipedia.org/wiki/McCormick_%26_Company

Food Engineering: https://www.foodengineeringmag.com/2019-top-100-food-beverage-companies

Ranking The Brands: https://www.rankingthebrands.com/PDF/Top%20100%20Most%20Powerful%20Brands%202020,%20Tenet.pdf

CNN: https://edition.cnn.com/2020/11/24/business/cholula-acquisition/index.html

McCormick: https://ir.mccormick.com/static-files/f3741209-d5c6-4b9d-b5a3-e34a9ad58a43

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hallo,

vielen Dank erst einmal für´s teilen eurer Ideen auf dieser Webseite.

ich komme bei Owner Earnings i.H. von 807,3 Mio (2019) auf eine ähnliche Bewertung wie ihr.

Problematisch für mich wäre die Verschuldungsquote (Debt/Equity)

Hier komme ich in 2019 auf 123%

Short Term borrowings 600,7

+Long tem debt 3625,8

=4226,5

Bei einem Eigenkapital von 3444,2 ergibt das 123%. Jedoch bei positiver Entwicklung (2017: 183% ; 2018: 145%)

Hierbei habe ich aus Sicherheits- und Stabilitätsgründen für mich bis auf wenige Ausnahme ein Maximum von 30% festgelegt. Dadurch fallen natürlich leider viele interessante Unternehmen aus dem Raster.

Freut mich, dass ich auf eure Seite aufmerksam geworden bin und verfolge eure weiteren Ideen.

Bis dahin, viele Grüße aus der Oberpfalz.

Matthias

Servus Matthias,

vielen Dank für deinen Kommentar und deine Einschätzung. Es freut uns sehr, dass du den Weg auf unsere Seite gefunden hast. 🙂

Es ist immer wieder faszinierend, wie unterschiedliche Investoren die einzelnen Kennzahlen berechnen. Aber solange man innerhalb seiner Kennzahlendefinition konsistent bleibt, ist der Rest ja auch „mehr oder weniger“ zweitrangig. 😉

Bei unserer Eigenkapitalquote sehen wir auch die positive Tendenz. Anhand dieser Kennzahl allein würden wir sagen, dass das in Ordnung ist, aber unser dynamischer Verschulungsgrad sieht die Verschuldung von McCormick ähnlich problematisch wie du. Daher bin ich ein Fan davon sich nicht nur auf eine Kennzahl zu verlassen.

Außerdem können wir auch ein Lied davon singen, dass sehr, sehr viele interessante Unternehmen aufgrund des Preises leider „aus dem Raster fallen“. Als Value Investor hat man es oft nicht leicht. 😉

Beste Grüße aus der Oberpfalz in die Oberpfalz 🙂

Dani