Servus miteinander,

es geht Schlag auf Schlag weiter mit der geballten Aktienanalyse-Kompetenz von

Bernhard von Kroker Financial Markets

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Sehr geehrte Leser,

es ist mir eine große Ehre von Bavarian Value als Gast zum Special eingeladen worden zu sein. Thema des Gaststar-Specials ist „Meine größte Aktienposition und warum das so ist“. Das ist eine sehr spannende Frage und hat sich bei mir im Laufe der Jahre einige Male verändert.

Derzeit ist meine größte Position im Depot Berkshire Hathaway, das Konglomerat von Warren Buffett. Der Anteil an meinem Portfolio beträgt ca. 13%.

Ich habe 2018 angefangen über einen Sparplan in Berkshire Hathaway zu investieren, habe dann im Coronacrash nochmal nachgelegt und bespare die Aktie bis heute monatlich. Mit 13% macht die Aktie einen relativ hohen Anteil am Portfolio aus, aber das ist nun mal etwas historisch gewachsen und über die Zeit durch Kursgewinne so hoch geworden. Das macht mir auch absolut keine Sorgen und an Verkaufen denke ich auch nicht. Im Idealfall bleibt die Aktie „für immer“ im Depot.

Wie viele andere habe ich in meiner Laufbahn als Aktieninvestor eine Entwicklung durchgemacht. Erst nach einigen Jahren bin ich auf Warren Buffett und Berkshire Hathaway gekommen. Ausschlaggebend für meine Entscheidung in das Unternehmen zu investieren war die Lektüre der Biografie von Warren Buffett „Das Leben ist wie ein Schneeball“. Ich war durchweg fasziniert und begeistert von der Person, seiner Laufbahn und seinem Investitionsansatz, dem Value Investing. Da war es für mich eine Selbstverständlichkeit in das Unternehmen zu investieren.

Ich muss zugeben, dass ich damals das Konglomerat Berkshire Hathaway gar nicht so richtig verstanden habe und mir gar nicht bewusst war, was genau ich da eigentlich kaufe. Erst mit der Zeit nach dem ich regelmäßig die Quartalszahlen, die Abschlüsse und natürlich die legendären Hauptversammlungen verfolgt habe, ist es mir erst richtig klar geworden.

Schon die Geschichte des Unternehmens und deren Übernahme durch Buffett sind besonders. Berkshire Hathaway ist 1955 aus der Fusion der beiden Textilfirmen Berkshire Fine Spinning und Hathaway Manufacturing entstanden. Im Jahr 1962 hatte Buffett angefangen Aktien zu kaufen. Nach einiger Zeit hatte Buffett allerdings gemerkt, dass die Investition keine gute Idee war und wollte daher seine Aktien an den damaligen Geschäftsführer Stanton verkaufen. Mündlich hatten sie sich auf einen Preis von 11,50 USD geeinigt, doch das schriftliche Angebot von Stanton betrug dann nur 11,375 USD. Buffett war so erbost, dass er letztendlich Berkshire Hathaway komplett übernahm und Stanton entließ. Aufgrund der miserablen Situation der Textilindustrie hatte Buffett dann begonnen das Geld des Geschäfts in andere Bereiche zu investieren und Erwarb National Indemnity (Versicherung) und Illinois National (Bank). Das war der Beginn einer langen Erfolgsgeschichte. Erstaunlicherweise sollte Buffett später sagen, dass der Kauf von Berkshire Hathaway seine schlechteste Investition war.

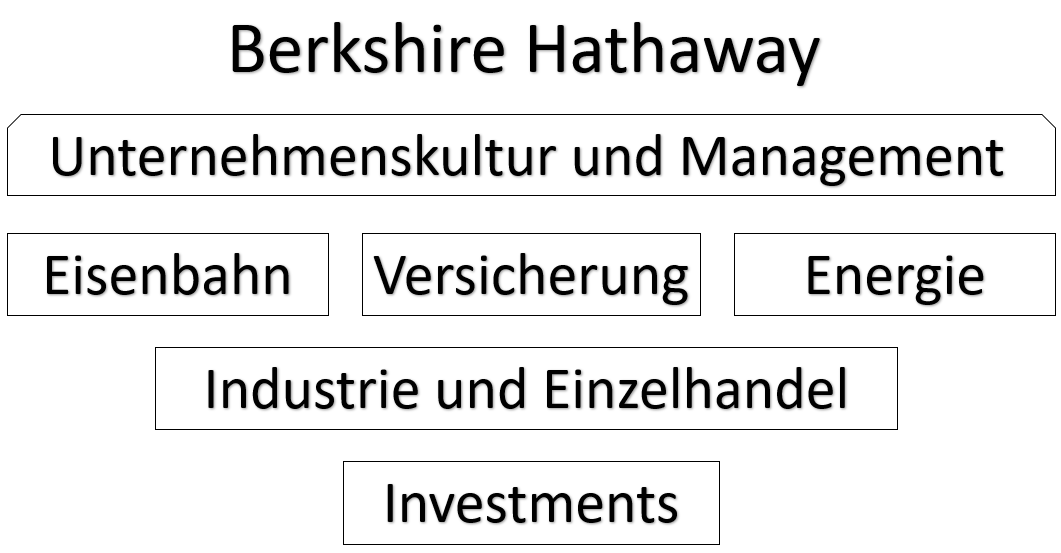

Wer in Berkshire Hathaway investiert, hält Anteile an einem ganz besonderen Unternehmen. Man kann Berkshire grundsätzlich in sechs große Blöcke aufteilen:

- Das Management und die Kultur;

- das operative Geschäft bestehend aus Industrie und Einzelhandel;

- Eisenbahn;

- Versicherung und;

- Energie;

- und die Investments.

Zum Management und zur Kultur von Berkshire Hathaway kann man ganze Bücher füllen. Im Kern sind es Warren Buffett und Charlie Munger, die eine einzigartige Management- und Unternehmenskultur etabliert haben. Es gibt viele Anekdoten und Zitate aus dem Geschäftsleben dieser beide Partner und Freunde. Der Wert, den diese Kultur schafft, ist zwar kaum zu beziffern und auf jeden Fall nicht zu unterschätzen. Ein wichtiges Element ist, dass jedes übernommene Unternehmen sein Management behält und weiterhin große Autonomie genießt. Oft hat man bei Übernahmen auch auf eine eigentlich übliche Due Diligence (einfach gesagt rechtliche und wirtschaftliche Prüfung des potenziellen Kaufobjekts) verzichtet.

Das operative Geschäft teilt sich grob in vier Bereiche auf. Starten wir mit einem kurzen Blick auf Industrie und Einzelhandel. Zu den größten Unternehmen im Industriebereich gehören Precision Castparts Corp. (Metallprodukte, Luftfahrt), Lubrizol Corporation (Chemie), International Metalworking Companies (Werkzeug), Marmon (Konglomerat aus über 100 Fertigungs- und Dienstleistungsbetrieben) und Clayton Homes (Fertighäuser). Im Einzelhandels- und Dienstleistungsbereich gehören Net Jets und FlightSafety (Luftfahrt), Dairy Queen (Eisdielen), Berkshire Hathaway Automotive (Autohändler), McLane (Großhandel), Sees Candys (Süßwaren) und natürlich der schon fast legendäre Nebraska Furniture Mart (Möbelhaus) dazu. Dieses Segment hat im Jahr 2021 einen Umsatz von rund 153 Mrd. USD erzielt und ein Vorsteuerergebnis von 14,5 Mrd. USD erwirtschaftet.

Das Eisenbahngeschäft umfasst die Eisenbahngesellschaft Burlington Northern Santa Fe (BNSF). Das Unternehmen umfasst ein Gleisnetz von 32.500 Meilen in 28 Bundesstaaten. Im Jahr 2021 betrug der Umsatz 22,5 Mrd. USD und das Vorsteuerergebnis 7,8 Mrd. USD.

Das Versicherungsgeschäft von Berkshire Hathaway umfasst vor allem den Kfz Versicherer GEICO, die Berkshire Hathaway Primary Group und Berkshire Hathaway Reinsurance Group. Im Jahr 2021 haben die Versicherungsgesellschaften rund 228 Mrd. USD Umsatz erzielt und einen Gewinn von 5,5 Mrd. USD erzielt. Der Großteil des Ergebnisses wurde durch die Investitionen im Versicherungsgeschäft erzielt und nicht durch die Vereinnahmung der Prämien selbst.

Zu Guter Letzt ist das Energiegeschäft zu nennen. Dieses beinhaltet zahlreiche Unternehmen, die in der Entwicklung, der Erzeugung, dem Handel- und Transport von Energie tätig sind. Dieses Segment hat 25 Mrd. USD umgesetzt und ein Vorsteuerergebnis von 3,2 Mrd. USD erwirtschaftet.

Komplettiert wird das Konglomerat von Investitionen in Unternehmen mit einem Wert von 338 Mrd. USD. Die wertmäßig Größten sind im Moment Apple (140 Mrd. USD), Bank of America (34 Mrd. USD), Coca-Cola (25 Mrd. USD), American Express (23 Mrd. USD) und Chevron (23 Mrd. USD). Darüber hinaus hat Berkshire immer noch über 100 Mrd. USD an Cashreserven (aktueller Stand ist hier ersichtlich https://www.cnbc.com/berkshire-hathaway-portfolio/). Im Moment investiert Buffett verstärkt in Occidental Petroleum. Inzwischen hat er fast 20% der Anteile am Öl- und Gasunternehmen übernommen.

Insgesamt beschäftigt die Gruppe 371 Tausend Mitarbeiter. Ganz nach Buffett Manier, der möglichst Kosten sparen möchte und die einzigartige Managementkultur widerspiegelt, hat das Corporate Office in Omaha nur 26 Mitarbeiter.

Eine Bewertung und Ermittlung eines fairen Wertes von Berkshire Hathaway ist sehr aufwendig und komplex. Die große Herausforderung ist, dass das Konglomerat so viele verschiedene Geschäftsmodelle vereint, die jedoch alle mit unterschiedlichen Methoden bewertet werden müssten. Gerechnet habe ich trotzdem ich meiner Einschätzung nach liegt der Fair Value der Aktie im Moment bei ca. 350 USD.

Es heißt immer man soll rational entscheiden und sich nicht in eine Aktie verlieben, doch ist es bei Berkshire für mich persönlich anders. Mein Investment in Berkshire Hathaway ist eine Herzensangelegenheit und es gibt kein Unternehmen in meinem Portfolio, dem ich mehr vertraue und dass mich besser schlafen lässt. Das liegt zwar auch am Management, was jedoch auch hervorgehoben werden muss ist, dass die meisten der Unternehmen in der Gruppe sehr starke operative Ergebnisse erzielen, Burggräben aufweisen und solide finanziert sind.

Ich bin ein langfristiger Investor und wie Anfangs gesagt ist es eigentlich der Plan diese Aktie ewig zu halten. Doch wer eigentlich sagt, meint eigentlich was anderes. Ich muss zugeben, dass ich mir Sorgen mache, was mit Berkshire nach der Zeit von Warren Buffett und Charlie Munger passieren wird. Bekannt ist, dass Greg Abel, der momentane Chef von Berkshire Hathaway Energy, die Leitung übernehmen wird, aber was dann?

Die beiden kongenialen Partner Warren und Charlie haben etwas einzigartiges geschaffen. Das ist nicht nur das Unternehmen selbst, sondern auch eine Unternehmens- und Investitionskultur, die auf Autonomie, Vertrauen und Integrität basiert. Sie haben sich einen ausgezeichneten Ruf aufgebaut, und dass über viele Jahrzehnte hinweg. Ich weiß nicht ob andere Personen an der Spitze dieses Unternehmens diese Kultur beschützen und aufrechterhalten können. Die bisherigen Auftritte von Greg Abel auf den Hauptversammlungen, auch die von Ajit Hain, waren meiner Ansicht nach in Ordnung, aber mehr auch nicht. Auch sind Weschler und Combs auszeichnete Investmentmanager, aber sie sind eben kein Warren Buffett. Eine wichtige Rolle bei der Bewahrung der Kultur und des Unternehmensverbundes spreche ich Howard und Susan Buffett zu. Die beiden Kinder von Warren Buffett sind beide Mitglieder im Board of Directors.

Unabhängig davon bin ich davon überzeugt, dass Berkshire auf lange Sicht wirtschaftlich sehr erfolgreich wirtschaften wird. Ich gehe zumindest davon aus, dass das Konglomerat auch in Zukunft bestehen bleiben und nicht aufgespalten wird. So hat man als Investor mit oder ohne Buffett ein operativ sehr fähiges und starkes Unternehmen, dass viele großartige Firmen aus unterschiedlichen Industrien beinhaltet. Oft muss ich mir selbst bewusst machen, in welchen Branchen man eigentlich investiert ist, wenn man Berkshire Hathaway im Depot hat. Schon diverse Male habe ich mich bei dem Gedanken erwischt, ich könnte noch im Energiesektor in Nordamerika eine gute Aktie finden, bevor mir dann doch wieder klar wird, dass ich mit Berkshire schon sehr ausgiebig in diesem Sektor investiert bin.

Als Fazit kann ich nur sagen, dass Berkshire ein ausgezeichnetes Unternehmen ist, dass profitabel und rentabel ist, eine solide Bilanz hat und einige einzigartige Eigenschaften aufweist. Von den momentanen weltweiten Herausforderungen durch den Ukraine Krieg, COVID-19, dem Klimawandel und den damit wirtschaftlichen Problemen wird auch Berkshire nicht verschont bleiben. Auf kurze Sicht wird es sicherlich zu Belastungen kommen, die das Ergebnis drücken werden, aber mittel- und langfristig gibt es weiterhin viel Potenzial.

Vielen Dank fürs lesen und viele Grüße

Bernhard Kroker

Dieser Artikel wurde verfasst von Bernhard Kroker von Kroker Financial Markets:

Webseite

Instagram

Twitter

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.