Die Einleitung für die erste Inside-Analyse des Jahres halten wir dieses Mal recht kurz, denn kennen tut das Unternehmen doch wohl sowieso jeder. Heute blicken wir auf das größte Kreditkartenunternehmen der Welt – Visa.

Visa inc.

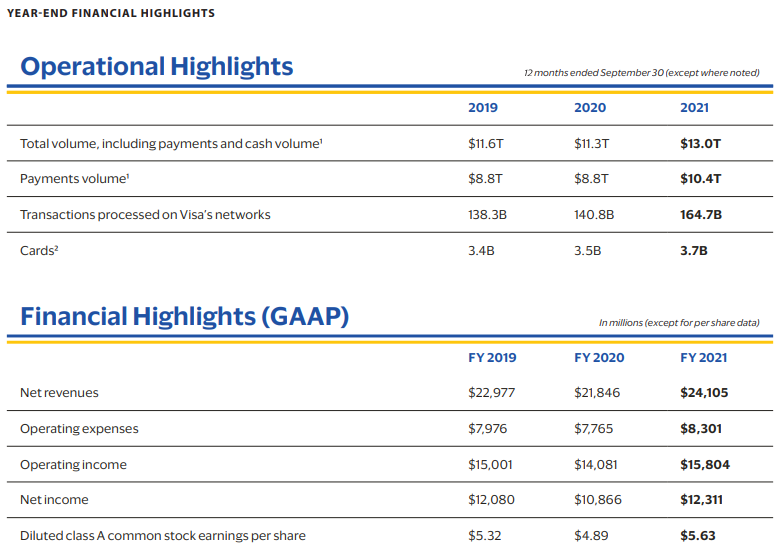

Visa ist einer der größten Zahlungsdienstleister der Welt. Das US-amerikanische Unternehmen ermöglicht sichere und zuverlässige Transaktionen zwischen Finanzinstituten, Händlern und Verbrauchern. Über das Trankaktionsverarbeitungsnetzwerk VisaNet werden Transkationen autorisiert und abgewickelt. Zudem wird den 15.100 finanzinstitutionellen Kunden (Financial Institution Clients) eine breite Palette von Zahlungsprodukten unter der Marke Visa angeboten wie Kredit-& Debitprogramme (Kredit-& Debitkarten). Diese können die Finanzinstitute wiederum ihren Kunden (Privat-, Geschäfts- und Regierungskontoinhaber) anbieten. Im Geschäftsjahr 2021 wurden die weltweit 3,7 Mrd. sich im Umlauf befindlichen Visa-Karten an mehr als 80 Mio. Händlerstandorten akzeptiert und das gesamte Zahlungsvolumen von Visa belief sich auf 13 Billionen US-$.

Jeder kennt zwar die Visa-Kreditkarte, aber das eigentliche Geschäft von Visa steckt dahinter – die Abwicklung von Zahlungen. Dabei hat die typische Visa-Transaktion immer die gleichen Beteiligten: den Händler (Merchant), die Händlerbank (Acquirer), Visa (VisaNet), die ausgebende Bank (Issuer) und den Karteninhaber/Verbraucher (Consumer)

Eine typische Visa-B2C-Zahlungstransaktion (Business-to-Consumer) sieht wie folgt aus:

- Der Verbraucher (Consumer) kauft eine Ware oder Dienstleistung wie z.B. ein Kistl Bier (Kistl = bayrisch für Kasten). Nehmen wir ein Kistl Augustiner für π × Daumen 20€ – auch, wenn es nur ein fiktives Beispiel ist, müssen wir als Bayern natürlich trotzdem a gscheids Bier verwenden.

- Der Verbraucher (Consumer) verwendet bei der Bezahlung eine Visa-Kreditkarte. Der Händler (Merchant), z.B. Supermarkt, Getränkemarkt, leitet die Transaktionsdaten an die Händlerbank (Acquirer) zur Überprüfung und Bearbeitung weiter. Die Händlerbank (Acquirer) ist oft auch das Unternehmen, welches den Händler bei der Akzeptanz von Visa-Karten unterstützt z.B. mit einem Kreditkartenlesegerät. In unserem Fall hat unser Händler (Merchant) das Lesegerät von seiner Händlerbank (Acquirer).

- Dann werden die Transaktionsdaten von der Händlerbank (Acquirer) über VisaNet an Visa weitergegeben. Visa wiederum kontaktiert die ausgebende Bank (Issuer). Diese prüft und autorisiert die Transaktion innerhalb weniger Augenblicke.

- Nach der Autorisierung zahlt die ausgebende Bank (Issuer) der Händlerbank (Acquirer) den Geldbetrag, den unser Kistl kostet, sprich die 20 € minus einer Interbankenrückerstattungsgebühr (Interchange Reimbursement Fee, oft auch Interchange Fee) und bucht das Geld (20 €) vom Konto des Verbrauchers (Consumer) ab. Die Interbankenrückerstattungsgebühr (Interchange Reimbursement Fee, Interchange Fee) behält somit die ausgebende Bank (Issuer) für sich ein.

- Die Händlerbank (Acquirer) zahlt den Betrag, 20 € minus eines Händlerrabattsatzes (MDR = Merchant Discount Rate), an den Händler (Merchant) aus. Der Händlerrabattsatz (MDR = Merchant Discount Rate) wird somit komplett vom Händler (Merchant) bezahlt und umfasst alle bei der Transaktion angefallenen Gebühren, die sogenannten Credit Card Processing Fees (Kreditkartenbearbeitungsgebühren). Ein Teil davon ist auch die Interbankenrückerstattungsgebühr (Interchange Reimbursement Fee, Interchange Fee). Die MDR-Gebühr wird somit von der Händlerbank (Acquirer) eingesammelt und an alle an der Transkation beteiligten Parteien verteilt. Dazu gehören die ausgebende Bank (Issuer), das Zahlungsnetzwerk (in unserem Fall Visa) und die Bank, die das POS-Terminal (Point Of Sale) – z.B. das Kreditkartenlesegerät – bereitgestellt hat (in unserem Fall die Händlerbank (Acquirer) selbst).

Der Händler hat sein Geld. Die Banken haben ihre Gebühren. Und wir haben unser Kistl Augustiner. Alle sind glücklich. Und Visa? Es gibt auf dem Weg zum Händler eine Gebühr, die Beurteilungsgebühr (Assessment Fee), die das jeweilige Zahlungsnetzwerk bzw. Kreditkartenunternehmen wie Visa aber bspw. auch Mastercard komplett für sich einbehält. Diese Gebühr ist i.d.R. die kleinste der anfallenden Gebühren bei solchen Transaktionen und auch Teil der MDR-Gebühr. Diese Beurteilungsgebühren werden auch oft als Card Brand Fees oder NABU Fees (Network Access and Brand Usage Fees) bezeichnet. Bei Visa liegen z.B. die Credit Card Assessment Fees (Beurteilungsgebühr bei Kreditkartentransaktionen) bei 0,14% und die Debit Card Assessment Fees (Beurteilungsgebühr bei Debitkartentransaktionen) bei 0,13%.

Visa verdient also dadurch sein Geld, indem es den Geldverkehr in mehr als 200 Ländern und Regionen für Konsumenten, Händler, Unternehmen, Banken und andere Finanzinstitute erleichtert.

Der Nettoumsatz des US-amerikanischen Finanzdienstleisters setzt sich aus folgenden Erlösen zusammen:

- Service Revenues (Serviceerlöse): Umsätze aus Dienstleistungen, die zur Unterstützung der Nutzung von Visa-Zahlungsdiensten erbracht werden

- Data Processing Revenues (Datenverarbeitungserlöse): Umsätze aus Autorisierung, Clearing, Abrechnung, Mehrwertdiensten (Value Added Services), Netzwerkzugang und anderen Wartungs- und Supportdiensten, die bei der Transaktions- und Informationsverarbeitung anfallen

- International Transaction Revenues (Internationale Transaktionseinnahmen): Umsätze für grenzüberschreitende Transaktionsverarbeitung und Währungsumrechnungsaktivitäten

- Other Revenues (Sonstige Einnahmen): Umsätze aus Mehrwertdiensten (Value Added Services), Lizenzgebühren für die Nutzung der Marke oder der Technologie von Visa, etc.

- Abzüglich der Client Incentive Arrangements (Kundenanreizvereinbarungen): Zahlungen an finanzinstitutionelle Kunden, Händler und strategische Partner um das Zahlungsvolumen und die Akzeptanz von Visa zu erhöhen und das Zahlungsnetzwerk zu vergrößern

Geschäftsjahr 2021

+ Service Revenues (Serviceerlöse): 11,5 Mrd. US-$ (35,3% des Bruttoumsatzes)

+ Data Processing Revenues (Datenverarbeitungserlöse): 12,8 Mrd. US-$ (39,4% des Bruttoumsatzes)

+ International Transaction Revenues (Internationale Transaktionseinnahmen): 6,5 Mrd. US-$ (20,1% des Bruttoumsatzes)

+ Other Revenues (Sonstige Einnahmen): 1,7 Mrd. US-$ (5,2% des Bruttoumsatzes)

= Bruttoumsatz: 32,5 Mrd. US-$

– Client Incentive Arrangements (Kundenanreizvereinbarungen): 8,4 Mrd. US-$ (25,8% des Bruttoumsatzes)

= Nettoumsatz: 24,1 Mrd. US-$

Dabei sollte man beachten, dass Visa kein Finanzinstitut ist. Das Unternehmen selbst stellt keine Karten aus und vergibt auch keine Kredite. Visa ist ein Finanzdienstleister, ein Zahlungsnetzwerk.

Historie

1958

Die Bank of America führt die erste Verbraucher-Kreditkarte für allgemeine Zwecke, die BankAmericard, ein.

1970

Die National BankAmericard Inc. wird in Delaware gegründet.

1973

Die National BankAmericard führt das erste elektronische System zur Autorisierung von Zahlungen und ein elektronisches System zur Zahlungsabwicklung ein.

1974

Die International Bankcard Company (IBANCO) wird zur globalen Verwaltung des BankAmericard-Programms gegründet.

1975

National BankAmericard bringt seine erste Debitkarte auf den Markt.

1976

National BankAmericard benennt sich in Visa um.

1979

Die ersten Visa Travellers Cheques, Reisechecks von Visa, werden eingeführt.

1989

Visa ermöglicht durch die Übernahme von Interlink elektronische Unterschriften.

1997

Das gesamte Zahlungsvolumen von Visa erreicht 1 Billion USD.

2001

Visa überschreitet die Marke von 1 Mrd. ausgegebenen Karten.

2008

Visa Inc. geht an der New York Stock Exchange an die Börse.

2016

Visa Inc. schließt die Übernahme von Visa Europe ab.

Gegenwart

Visa hat vergangenen November seinen Geschäftsbericht für das Geschäftsjahr 2021, welches am 30.09.2021 endete, veröffentlicht. Nehmen wir diesen mal etwas genauer unter die Lupe.

Kurz und knapp: Es läuft. Die Finanzdienstleister Visa und auch Mastercard gehören zu den „Gewinnern“ der Pandemie. Corona hat in vielen Bereichen bestehende Trends beschleunigt und das Digital Payment bzw. bargeldlose Bezahlen gehört dazu. Es wird mehr online gekauft (E-Commerce) und auch im stationären Handel wird immer mehr mit Karte oder einem mobilen Endgerät wie dem Smartphone (Mobile Payment) bezahlt. Und davon profitieren die Zahlungsnetzwerke und genau das sieht man auch an den Zahlen von Visa.

Der Nettoumsatz ist im Vergleich zum Vorjahr 2,3 Mrd. US-$ bzw. 10,3% auf 24,1 Mrd. US-$ gestiegen. Das EBIT stieg um 1,7 Mrd. US-$ bzw. 12,2% im Vergleich zu 2020 auf 15,8 Mrd. US-$. Auch beim Gewinn gab es ein ähnliches Bild. Dieser stieg um 1,4 Mrd. US-$ bzw. 13,3% auf 12,3 Mrd. US-$.

Trotzdem sollten wir bei diesen hervorragenden Zahlen auch beachten, dass 2020 nicht ganz so prickelnd war für Visa. Das ist zwar Jammern auf hohem Niveau, aber man konnte im ersten Pandemiejahr weder Umsatz noch Gewinn steigern. Im Gegenteil, man musste sogar leichte Rückgänge hinnehmen.

Warum das, wenn Visa doch zu den „Corona-Gewinnern“ gehört? Wie bereits gesagt, beschleunigt die Pandemie den Digital-Payment-Trend und davon profitierte Visa bereits in 2021 und wird auch weiterhin davon profitieren. Aber in der zweiten Hälfte des Geschäftsjahres 2020 ging das Zahlungs-& Transaktionsvolumen zurück, vor allem im Bereich der grenzüberschreitenden Transkationen (Cross-Border). Kaum einer konnte oder wollte noch in andere Länder reisen und dementsprechend konnte er dort auch nicht einkaufen und bezahlen. Und dazu kommt auch, dass Visa aus den von der Pandemie betroffenen Wirtschaftsbereichen (Tourismus, Gastronomie, …) kaum Transaktionen abwickeln konnte, weil keine Reisen, etc. gebucht wurden. Im abgelaufenen Geschäftsjahr 2021 konnte das US-amerikanische Zahlungsnetzwerk wieder höhere Zahlungsvolumen, mehr Transaktionen und eine Erholung bei den grenzüberschreitenden Transaktionen verzeichnen.

Der Bruttoumsatz 2021 belief sich auf rund 32,5 Mrd. US-$ im Vergleich zu 28,5 Mrd. US-$ in 2020 (2019: 29,2 Mrd. US-$). Service Revenues (Serviceerlöse) konnten im Vergleich zum Vorjahr um ca. 17,0% gesteigert werden, Data Processing Revenues (Datenverarbeitungserlöse) um 16,6%, International Transaction Revenues (Internationale Transaktionseinnahmen) um 3,7% und Other Revenues (Sonstige Einnahmen) um 17,0%. Die International Transaction Revenues liegen somit weiterhin unter dem Vor-Pandemie-Niveau von 2019.

Hinsichtlich der geographischen Verteilung machen es sich die US-Amerikaner recht einfach. Es gibt die USA und den Rest. 2021 waren die USA für ca. 46,3% des Nettoumsatzes (2020: 46,3%) und der Rest für 53,7% des Nettoumsatzes (2020: 53,7%) verantwortlich und diese Verteilung ist auch recht konstant.

Bedenken sollte man aber noch, dass die Client Incentive Arrangements (Kundenanreizvereinbarungen) von Jahr zu Jahr steigen und vor allem von 2020 auf 2021 einen recht großen Sprung gemacht haben. Diese zahlt Visa an finanzinstitutionelle Kunden, Händler und strategische Partner um das Zahlungsvolumen und die Akzeptanz zu erhöhen und das Zahlungsnetzwerk zu vergrößern. Im Vergleich zu 2020 stiegen diese um 25,6%. Anteilig am Bruttoumsatz sind das 25,8%. 2020 lag der Anteil am Bruttoumsatz noch bei 23,4% und in 2019 noch 21,2%. Visa muss sich sein Wachstum also immer teurer „erkaufen“.

Für die Zukunft sieht das Unternehmen drei Wachstumstreiber: Consumer Payments, New Flows und Value Added Services

Consumer Payments ist das Kerngeschäft von Visa mit den Kredit-& Debitkarten. Natürlich spielt hier der globale Trend zu mehr bargeldlosen Zahlungen eine große Rolle. So durchdringt z.B. das Tap to Pay (cool für „Karte oder Gerät drauflegen und fertig“) immer mehr Märkte. Auch Kryptowährungen spielen in diesem Bereich eine immer größere Rolle. Im Geschäftsjahr 2021 verzeichnete Visa ein Zahlungsvolumen von 3,5 Mrd. US-$ für Crypto-Linked Card Programs.

Unter New Flows versteht Visa das Erschließen neuer Möglichkeiten im Zahlungsverkehr für Verbraucher, Unternehmen und Regierungen.

Hierzu zählt bspw. Visa Direct, Visa‘s Echtzeit-Push-Zahlungsplattform. Damit können Gelder direkt auf berechtigte Debit-& Prepaid-Karten übertragen werden (5,2 Milliarden Visa Direct Transaktionen im Geschäftsjahr 2021).

Bei den Value Added Services sieht Visa wiederum die Möglichkeit den Umsatz zu diversifizieren wie bspw. mit Cybersource, einer Zahlungsmanagement-Plattform.

Im Bereich Kryptowährung hat Visa erst kürzlich einen Beratungsservice eingeführt. Im Dezember ist innerhalb von Visa Consulting & Analytics (VCA) die Global Crypto Advisory Practice an den Start gegangen um Kunden und Partner in Bezug auf Kryptowährungen zu unterstützen.

Kennzahlenanalyse

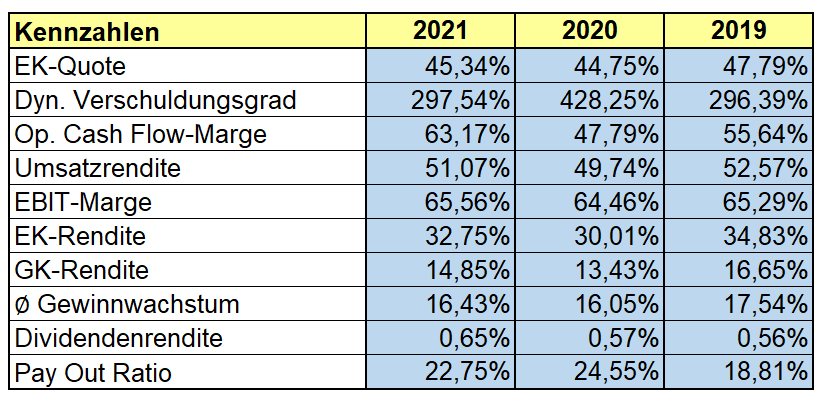

Wir denken die fundamentalen Zahlen von Visa sprechen für sich und können sich mehr als sehen lassen. Im Bereich finanzielle Stabilität hat Visa eine Eigenkapitalquote von knapp 45% in 2021, was wirklich gut ist. Man muss allerdings dazusagen, dass das früher auch noch besser ging und im Laufe der Zeit abgebaut hat. In 2015 lag die EK-Quote noch bei überragenden 76%.

Die EBIT-Marge ist nach wie vor ein guter erster Indikator für etwaige Wettbewerbsvorteile, bei denen es sich lohnt näher hinzuschauen. Visa bietet hier knapp 66% an und das mehr oder weniger seit Jahren konstant. Das ist wirklich ein bockstarker Wert. Aber auch die Umsatzrendite (51%) und die operative Cash Flow Marge (63%) stehen der EBIT-Marge in nichts nach. Zudem überzeugt die Eigenkapitalrendite mit sehr guten 33%.

Lediglich die geringe Dividendenrendite könnte wohl alteingesessene Dividendenjäger nicht ganz überzeugen – für uns ist das allerdings wie immer „nice to have“.

Qualitative ANalyse

Visa ist im Kreditkartengeschäft als Finanzdienstleister tätig. Das bedeutet grob gesagt, dass jedes Mal, wenn ein Kunde mit einer Visa-Kreditkarte etwas kauft, Visa einen Teil des Geldes bekommt. Glücklicherweise hat hier Visa schon etwas für uns vorbereitet:

Dabei ist es wichtig zu verstehen, dass Visa kein Finanzinstitut ist und selbst keine Kreditkarten ausgibt, die Raten bestimmt oder überhaupt was mit dem Kredit an und für sich zu tun hat. Visa ist ein IT-Unternehmen und kümmert sich um den Austausch von Informationen zwischen zwei Parteien und verlangt dafür bei jeder Transaktion eine kleine Gebühr. Es ist ein Zahlungsnetzwerk. Visa verdient Geld, indem es den Geldverkehr zwischen zwei Parteien weltweit erleichtert und hier auch Standards gesetzt hat.

Der Umsatz splittet sich dabei folgendermaßen auf:

Als Umsatztreiber betitelt Visa dabei vor allem Consumer Payments, New Flows und Value Added Services.

Laut eigenen Angaben strebt Visa bei Consumer Payments ein Zahlungsvolumen von 18 Billionen US-$ an.

Zu Consumer Payments zählen Kreditkarten, Debitkarten, Prepaidkarten, kontaktloses Bezahlen (beispielsweise per Apple Pay übers Handy), Visa Token Service, Click to Pay und die Integration von Kryptowährungen als Zahlungsmittel.

New Flows bietet laut Visa’s Einschätzung mögliche Transaktionsvolumina von bis zu 185 Billionen US-$. Dieser Bereich beschäftigt sich mit neuen Lösungen in den Bereichen P2P (Person-to-Person), B2C (Business-to-Consumer), B2B (Business-to-Business) und G2C (Government-to-Consumer).

Ein Beispiel hierzu wären Visa Direct, eine Echtzeit-Zahlungsplattform, die vor allem für schnelle P2P-Transaktionen genutzt wird.

Außerdem gibt es noch die Value Added Services in denen Visa die Chance sieht sich weiter zu diversifizieren und Innovationen voranzutreiben. Beispielsweise wird hier an Lösungen für den Schutz gegen Kriminalität gearbeitet oder an Datentools die Kunden helfen sollen ihr Geschäft zu verbessern.

Kommen wir zum Burggraben. Wir denken es wird schnell ersichtlich, dass Visa einen tiefen und breiten Burggraben hat, nicht zuletzt aufgrund von Netzwerkeffekten. Wir kennen das von Facebook. Je mehr Kunden Visa in seinem Zahlungsnetzwerk hat, desto mehr Händler sind bereit Visa zu akzeptieren, was wiederum mehr Kunden anzieht und so weiter und so fort. Visa möchte auch, dass das so bleibt, indem es sein Zahlungsnetzwerk noch weiter ausbaut und weitere Services anbietet um sich zu differenzieren.

Nicht umsonst ist Visa im Global 500 Brand Finance Ranking der 500 wertvollsten Marken der Welt auf Platz 57 noch vor Mastercard (Platz 90). In diversen „Vertrauens-Rankings“ steht das Unternehmen ebenfalls sehr weit oben. Laut Statista besitzt Visa einen Markenwert von unglaublichen 191 Mrd. US-$ (Stand 2021).

Man hat zusammen mit Mastercard eine Art „Duopol“ für Kreditkarten geschaffen. In 2020 hatten Visa (40%) und Mastercard (24%) knapp zwei Drittel des weltweiten Kreditkartenmarktes unter Kontrolle.

(Transaktionsvolumen von Kreditkartenfirmen in 2020; Vgl. Statista: https://www.statista.com/statistics/261327/number-of-per-card-credit-card-transactions-worldwide-by-brand-as-of-2011/)

Lediglich der chinesische Konzern UnionPay macht hier mit 32% noch Konkurrenz – der Rest ist vernachlässigbar.

Aus diesen Gründen hat Visa unserer Meinung nach einen mächtigen Burggraben ausgehoben.

Es gibt nicht erst seit Corona den Trend zu immer mehr bargeldlosem Bezahlen.

Man muss jedoch festhalten, dass die Deutschen trotzdem noch an ihrem Bargeld kleben und nur 20% eine komplett bargeldlose Welt bevorzugen (im Gegensatz beispielsweise zu Indien mit 79%).

Der Markt für Kreditkarten soll bis 2028 mit einer Wachstumsrate von ca. 8,5% pro Jahr wachsen und bietet damit weiterhin reichlich Potenzial.

Seit 2019 ist Alfred F. Kelly Jr. der CEO von Visa. Er war von 1987 bis 2010 bei der Konkurrenz von American Express beschäftigt. Vorher war er von 1985 bis 1987 sogar im Weißen Haus tätig.

Stand Januar 2021 hält er rund 165.000 Aktien von Visa, was zwar „nur“ 0,01% aller Aktien entspricht, aber dennoch einen großen Anteil seines persönlichen Vermögens darstellen dürfte.

Erfreulich für Investoren ist das aktive Aktienrückkaufprogramm, welches im Januar 2021 für ein Volumen von 8 Mrd. US-$ genehmigt wurde. So konnte die Aktienanzahl beispielsweise von 2014 (2.523 Mio. Stück) auf 2021 (2.188 Mio. Stück) um 13% reduziert werden. Das Programm läuft bereits seit Jahren und man kann davon ausgehen, dass auch in Zukunft Gebrauch davon gemacht wird.

Konkurrenz- & Wettbewerbsanalyse

First things first: Es gibt einen Konkurrenten von Visa, der in der obigen Grafik nicht als Unternehmen auftaucht. Es handelt sich um Cash. Je mehr mit Bargeld gezahlt wird, desto geringer ist der Anteil der Kreditkartenzahlungen, was ja auch logisch ist.

Der „klassische“ Hauptkonkurrent ist Mastercard. Das zweitgrößte Kreditkartenunternehmen der Welt hat mit 19% eine signifikant geringere EK-Quote als Visa (45%) und auch die EBIT-Marge ist mit 53% kleiner als bei Visa mit 65% (auch wenn das immer noch überragend ist).

Der viertgrößte Anbieter von Kreditkarten weltweit ist American Express. Im Gegensatz zu Visa oder Mastercard fungiert Amex dabei aber auch als Kreditgeber und stellt nicht nur den Zahlungsverkehr sicher. Deswegen hat Amex auch eine Struktur, die eher einem Versicherungs- oder Bankunternehmen ähnelt.

Wenn es um bargeldloses Bezahlen geht, darf man PayPal nicht vernachlässigen. Mit knapp 19 Mrd. US-$ Umsatz in 2020 lag man gleichauf mit Visa. Dennoch kann man anhand der EK-Quote (29%) und der EBIT-Marge (15%) festhalten, dass Visa und Mastercard nach wie vor das profitablere Geschäft besitzen.

Aber es geht gar nicht so wirklich um Visa gegen Konkurrent XYZ, sondern eher um Visa & Mastercard gegen China. Denn in China gibt es bisher hauptsächlich Kreditkarten des Unternehmens UnionPay (ca. 97%). Hier kommt auch das Thema Regulierung ins Spiel. Das betrifft besonders Mir (Russland) und UnionPay (China).

„Furthermore, although regulatory barriers shield Mir and UnionPay from competition in Russia and China, respectively, alternative payment providers such as Alipay and WeChat Pay have rapidly expanded into ecommerce, offline, and cross- border payments, which could make it difficult for us to compete even if our license is approved in China. NetsUnion Clearing Corp, a Chinese digital transaction routing system, and other such systems could have a competitive advantage in comparison with international payments networks.“ (Vgl. Visa Annual Report 2021: https://investor.visa.com/)

Schlussendlich wäre noch das Unternehmen Block (ehemals Square) zu nennen, ebenfalls ein Payment-Unternehmen aus den USA. In Sachen Umsatz können sie mit ca. 8 Mrd. € Umsatz noch an die etablierten Player heranreichen, in Sachen EBIT-Marge (0%) oder EK-Rendite (8%) sieht es dann noch doch eher mau aus.

Das Problem für die Konkurrenz ist die weltweite Akzeptanz von Visa und Mastercard. Deswegen kooperieren (bisher) auch viele Dienste – wie z.B. ApplePay – mit Visa anstatt zu konkurrieren.

Visa listet in seinem Annual Report noch weitere potenzielle Konkurrenzfelder auf wie beispielsweise Global Networks oder Multi-Regional Networks.

Visa sagt selbst, dass beispielsweise regionale Vorteile eine Rolle spielen, wie bei JCB (Japan), Diners Club (USA) oder eben UnionPay (China).

Auch alternative Zahlungsdienstanbieter wie digitale Geldbörsen, allen voran Kryptowährungen, können theoretisch mit Visa konkurrieren.

Risiken

Visa und Mastercard hatten Jahre lang mehr oder weniger ein Duopol inne, welches ihnen erlaubte hervorragende Margen zu erzielen. Hervorragende Margen ziehen, aber auch immer mehr Konkurrenz an – frei nach dem Motto von Jeff Bezos: „Your margin is my opportunity.” Natürlich erzielen Visa und Mastercard weiterhin ausgewöhnliche Margen, aber der Wind wird rauer. Die steigenden Client Incentive Arrangements (Kundenanreizvereinbarungen) sind ein gutes Indiz dafür, dass der Druck auf das „Duopol“ steigt. Neben den „klassischen“ Konkurrenten wie UnionPay tauchen immer mehr junge, neue Herausforderer wie bspw. PayPal und Square (Block) und Buy-Now-Pay-Later-Anbieter wie Klarna auf.

Und auch, wenn PayPal und Square (Block) an eigenen Zahlungsnetzwerken arbeiten sind Mastercard und Visa derzeit aber trotzdem häufiger Partner als Konkurrenten. „Nor are digital wallets like Apple Pay, Square and PayPal likely to push consumers away from cards in a hurry. It’s no accident that Apple Pay’s display mimics a physical wallet containing cards. The $2.8 trillion iPhone maker also launched its own Mastercard credit card. Since plastic is already ubiquitous in America and Europe, it’s easier for tech groups to go with the flow. PayPal used to encourage users to input their bank account details rather than credit or debit cards, but changed course and signed deals with Visa and Mastercard in 2016 in a bid to get more users. Another problem with bank transfers, particularly in America, is that users miss out on credit-card rewards. In areas where direct account payments catch on, the networks could still take a slice. They’ve both launched bank-to-bank processing services of their own, saving fintechs the hassle of bothersome tasks like spotting fraud. Visa’s product is used by Square’s Cash App. The lesson is that fintechs are often building on top of the networks rather than around them.“ (Vgl. Reuters: https://www.reuters.com/breakingviews/visa-mastercard-payments-duopoly-has-staying-power-2021-12-08/)

Mit steigender Konkurrenz erhöht sich in der Regel der Druck auf die Margen und PayPal und Square (Block) versuchen mit ihren Lösungen die Zahlungen an den Netzwerken von Mastercard und Visa vorbeizuführen, aber aktuell hat es den Anschein, dass die beiden alteingesessenen Kreditkartenunternehmen auch in den nächsten Jahren noch ihren Anteil vom Kuchen haben werden.

Kryptowährungen werden ebenfalls oftmals als Risiko für die Kreditkartenunternehmen gesehen. Hier arbeiten aber beide Unternehmen bereits daran Kryptowährungen in ihren Zahlungsnetzwerken zu integrieren. „The challenge, as he [Cuy Sheffield, Visa‘s Vice-President & Head of Crypto; Anm. d. Red.] put it, was that few if any merchants were directly accepting crypto, leaving much of that value outside of traditional payments channels. Like its biggest competitor, Mastercard Inc., Visa has spent the better part of the past few years rolling out new products to address that disconnect in a bid to incorporate cryptocurrencies into their more deeply into their operations. […] Recent announcements include Mastercard’s decision in October to allow all the banks and merchants on its network to offer crypto services and Visa’s launch of a crypto-consulting service to help clients drive adoption.“ (Vgl. Financial Post: https://financialpost.com/fp-finance/cryptocurrency/credit-card-giants-arent-waiting-to-be-disrupted-when-it-comes-crypto)

Trotzdem sollte man hier diese Entwicklungen weiterhin verfolgen. So arbeitet auch die FED (US-amerikanische Zentralbank) an ihrem Digital Dollar, manchmal auch Fedcoin genannt, wobei noch unklar ist, ob und wann dieser eingeführt werden soll.

Des Weiteren sind Visa und Mastercard auch immer wieder gerne im Visier von Kartellbehörden und Verbraucherschützern. Neue Regulierungen oder auch Strafzahlungen haben und werden Visa das Leben weiterhin nicht zu einfach machen. Aber das ist man dort wohl auch schon gewohnt.

Die Welt des Bezahlens befindet sich um Umbruch. Visa und Mastercard müssen sich darauf einstellen. Es wird befürchtet, dass der Burggraben des „Duopols“ dahin schmilzt. Ein Anzeichen hierfür sehen viele durch die ständig steigenden Client Incentive Arrangements (Kundenanreizvereinbarungen) und auch dadurch, dass Amazon es wagte in Großbritannien keine Visa-Zahlungen mehr zu akzeptieren. Der Sequoia Fund und auch Warren Buffett haben die beiden Kreditkartenunternehmen bereits reduziert (Warren Buffett) oder komplett aus dem Portfolio geworfen (Sequoia Fund). Wir sind der Meinung, dass der Wind zwar mittel- bis langfristig etwas rauer für Visa und Mastercard wird, aber beide Unternehmen in den nächsten Jahren noch gut Geld verdienen werden, da sie bei den meisten Entwicklungen im Zahlungsverkehr eher mitten drin als außen vor sind. Trotzdem muss man die Entwicklungen und Veränderungen in diesen Bereichen natürlich weiter beobachten.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 5,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 13.368 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 127 €

10% Sicherheitsmarge: 115 €

20% Sicherheitsmarge: 102 €

30% Sicherheitsmarge: 89 €

40% Sicherheitsmarge: 76 €

Buchwert: 17 €

Derzeitiger Aktienkurs (18.01.2022): 189 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Visa besitzt eine starke Marke, der man weltweit vertraut. Zusammen mit Mastercard hat sich Zahlungsnetzwerk weltweit eine Art „Duopol“ geschaffen, wenn man China mal außen vorlässt. Die Pandemie hat zudem den Trend des bargeldlosen Bezahlens extrem beschleunigt. Aber das und die hohen Margen, die die beiden Unternehmen erzielen, haben dazu geführt, dass neue, junge Unternehmen es wagen einen Teil des Kuchens für sich zu beanspruchen. Die Welt des Bezahlens verändert sich, aber aktuell sieht es so aus als wäre es viel, viel schwieriger ein neues separates Zahlungsnetzwerk „um Visa und Mastercard herum“ aufzubauen als sich Square und Co. vielleicht gedacht haben. Sehr oft führt kein Weg an den beiden vorbei und man muss sie – egal ob man möchte oder nicht – mit ins Boot holen. Daher sind wir der Meinung, dass Visa und auch Mastercard in den nächsten Jahren weiterhin gutes Geld verdienen werden. Wir haben beide Unternehmen in unserem wikifolio und in unseren privaten Portfolios und dort werden sie auch noch länger bleiben.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr die Zukunft von Visa ein? Bröckelt der Burggraben? Wie groß seht ihr das Risiko durch die neuen Player? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

Visa: https://investor.visa.com/investor-relations/default.aspx

Visa: https://investor.visa.com/sec-filings/default.aspx

Visa: https://annualreport.visa.com/home/default.aspx

Visa: https://www.visa.de/uber-visa/was-wir-tun/geschichte-der-visa-kreditkarten.html

BrandFinance: https://brandirectory.com/rankings/global/

Statista: https://www.statista.com/statistics/326068/visa-global-brand-value/

Statista: https://www.statista.com/statistics/278970/share-of-purchase-transactions-on-global-credit-cards/

Moneytransfers.com: https://moneytransfers.com/the-countries-most-likely-to-support-a-cashless-society

Allied Market Research: https://www.alliedmarketresearch.com/credit-card-payments-market-A11836

Dharma Merchant Services: https://dharmamerchantservices.com/faq/what-are-card-brand-nabu-assessment-fees/

CardFellow: https://www.cardfellow.com/blog/credit-card-processing-fees/

The Ascent: https://www.fool.com/the-ascent/research/average-credit-card-processing-fees-costs-america/

ValuePenguin: https://www.valuepenguin.com/what-credit-card-processing-fees-costs

Corporate Finance Institute: https://corporatefinanceinstitute.com/resources/knowledge/deals/merchant-discount-rate-mdr/

Payments Cards & Mobile: https://www.paymentscardsandmobile.com/unionpay-accounts-for-45-of-global-cards-spending-visa-still-on-top/

Business Wire: https://www.businesswire.com/news/home/20211207006007/en/Visa-Introduces-Crypto-Advisory-Services-to-help-Partners-Navigate-a-New-Era-of-Money-Movement

Reuters: https://www.reuters.com/breakingviews/visa-mastercard-payments-duopoly-has-staying-power-2021-12-08/

Financial Post: https://financialpost.com/fp-finance/cryptocurrency/credit-card-giants-arent-waiting-to-be-disrupted-when-it-comes-crypto

Bloomberg: https://www.bloomberg.com/news/articles/2021-03-22/federal-reserve-s-digital-dollar-momentum-worries-wall-street

CNBC: https://www.cnbc.com/2021/09/22/the-fed-is-evaluating-whether-to-launch-a-digital-currency-and-in-what-form-powell-says.html

Handelsblatt: https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/onlinehaendler-streit-um-hohe-gebuehren-amazon-uk-verbannt-visa-kreditkarten/27808156.html

Morning Consult: https://morningconsult.com/most-trusted-brands-2021/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Mega danke für die hilfreichen Infos Genau das, was ich gebraucht hab – richtig toll