Als Value Investoren sind wir ja immer auf der Suche nach Unternehmen, die einen Burggraben haben. Je größer dieser ist umso besser. Ein Burggraben besteht durch beispielsweise ein einzigartiges Produkt oder gar eine Monopolstellung. Hier kommt unser heutiges Unternehmen Canadian National Railway ins Spiel. Ein Eisenbahnunternehmen finden wir vom Prinzip einfach und verständlich. Es gibt ein Schienennetz und auf diesem fahren Züge. Aber das geniale an dieser Sparte ist, dass wohl kaum jemand auf die Idee käme ein „Konkurrenzschienennetz“ direkt daneben aufzubauen. Das wäre per se schon äußerst dämlich. Das verschafft Bahnunternehmen eine geografische Monopolstellung. Unternehmen in dieser Branche besitzen somit bereits einen natürlichen Burggraben, was für uns ein Grund war dieses Unternehmen genauer zu analysieren.

Canadian National Railway

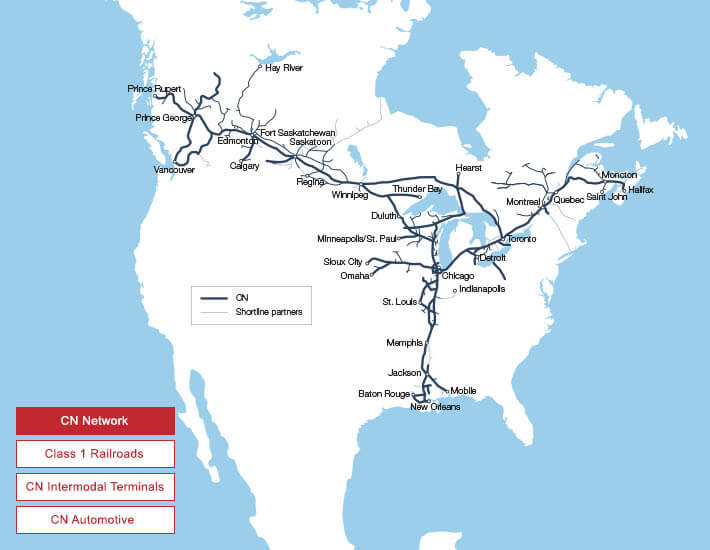

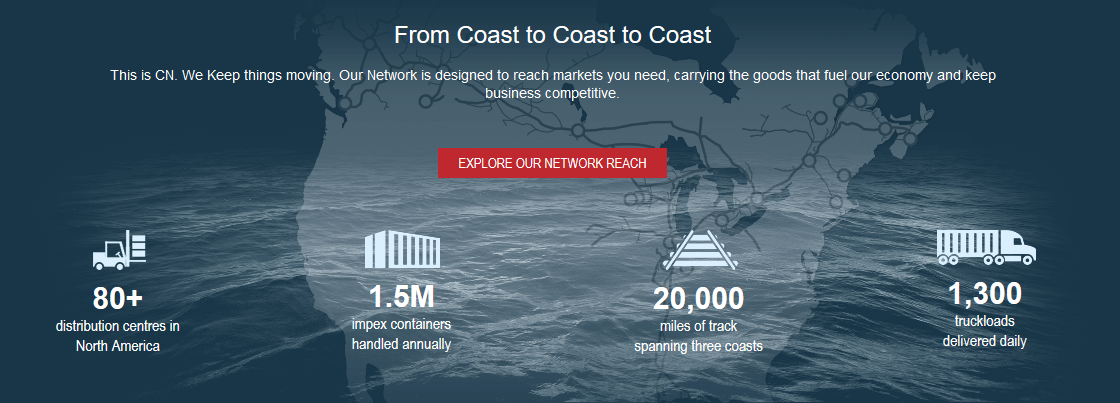

Canadian National Railway (CN) ist eine von zwei großen kanadischen Eisenbahngesellschaften. Die zweite nennt sich Canadian Pacific Railway. Das Streckennetz von CN umfasst eine Länge von ca. 32.000 Kilometern. Das bedeutet, die Strecke verläuft durch das gesamte kanadische Festland und erstreckt sich sogar noch bis in den Süden der USA.

(Quelle: CN: https://www.cn.ca/en/our-services/maps-and-network/)

CN ist die einzige Bahngesellschaft, die 3 Küsten abdeckt: die Atlantische, die Pazifische und den Golf von Mexiko.

Dabei gibt es fünf tragende Säulen des Geschäftsmodells:

1.) Rail:

Rail bündelt das klassische Transportgeschäft.

2.) Intermodal:

Intermodal umfasst das gesamte Containergeschäft.

3.) Trucking:

Zusätzlich zu den ursprünglichen Geschäftsfeldern bietet CN mit der Tochterfirma CNTL eine Truckflotte an.

4.) Supply Chain Services:

Unter Supply Chain Services arbeitet das Unternehmen zusammen mit seinen Kunden daran die Supply Chain zu verbessern und Innovationen voranzutreiben.

5.) Business Development & Real Estate:

Dieser Unternehmenszweig beschäftigt sich damit, wie Unternehmen bestmöglich einen Anschluss ans Streckennetz finden bzw. wie die Infrastruktur rundherum geschaffen werden könnte.

(Quelle: CN: https://www.cn.ca/en/our-services/)

Historie

06.06.1919

Die Canadian National Railways (CNR) wird von der Regierung Kanadas gegründet.

1995

Canadian National Railway (CN) verkauft den CN Tower in Toronto.

17.11.1995

CN wird an die Börse gebracht (IPO).

1998 – 2004

CN erwirbt die Illinois Central Railroad, Wisconsin Central, BC Rail und die Great Lakes Transportation.

2006

Bill Gates steigt bei CN als Aktionär ein.

2011

Bill Gates wird mit über 10% der Unternehmensanteile größter Aktionär von CN.

(Quellen: CN: https://www.cn.ca/en/about-cn/history/, Wikipedia: https://de.wikipedia.org/wiki/Canadian_National_Railway & https://en.wikipedia.org/wiki/Canadian_National_Railway, CBC: https://www.cbc.ca/news/business/bill-gates-now-biggest-cn-shareholder-1.1036661)

Gegenwart

Die Canadian National Railway (CN) ist sowohl nach Größe des Streckennetzes (ca. 32.000 Kilometer) als auch nach Umsatz (ca. 13 Mrd. CAD) die größte kanadische Bahngesellschaft, noch vor der Canadian Pacific Railway (CPR mit ca. 20.000 Kilometer Streckennetz und 6,6 Mrd. CAD Umsatz). Zudem ist CN laut Statista die zweitgrößte Bahngesellschaft der Welt (gemessen an der Marktkapitalisierung).

Das Schienennetz von CN erstreckt sich in Kanada vom Pazifik bis zum Atlantik und reicht bis in die USA nach New Orleans und dem Golf von Mexiko. Dabei verbindet Canadian National Railway wichtige Seehäfen Kanadas und Nordamerikas wie Vancouver, Montreal und New Orleans. In den USA operiert CN als Grand Trunk Corporation (GTW), einer hundertprozentigen Tochtergesellschaft des Unternehmens.

Zu den Kunden von CN zählen Unternehmen aus der Automobilbranche, der Kohleindustrie, Forst – & Landwirtschaft und viele mehr.

Das kanadische Gütertransport- & Logistikunternehmen zählt seit Dezember 2017 auch zur ECOreporter-Liste der nachhaltigen Dividendenkönige. Dies wird nicht nur damit begründet, dass „der Transport von Gütern auf der Schiene […] in der Regel umweltfreundlicher als per Schiff oder LKW“ ist, sondern ebenfalls dadurch, dass „sich das Eisenbahnunternehmen überdurchschnittlich um geringeren Kraftstoffverbrauch bemühe.“

Aktuell halten Cascade Investment LLC (Beteiligungsfirma von Bill Gates) 13,7% und die Bill & Melinda Gates Foundation nochmals 2,3% der Anteile von CN. (Vgl. 4-traders: http://www.4-traders.com/CANADIAN-NATIONAL-RAILWAY-1409526/company/) Bill Gates scheint ein Fan des Unternehmens zu sein.

Im März 2018 brach der Kurs von CN kurzzeitig ein, da Präsident und Chief Executive Officer Luc Jobin überraschend zurücktrat. Nachfolger wurde Jean-Jacques Ruest.

Kennzahlenanalyse

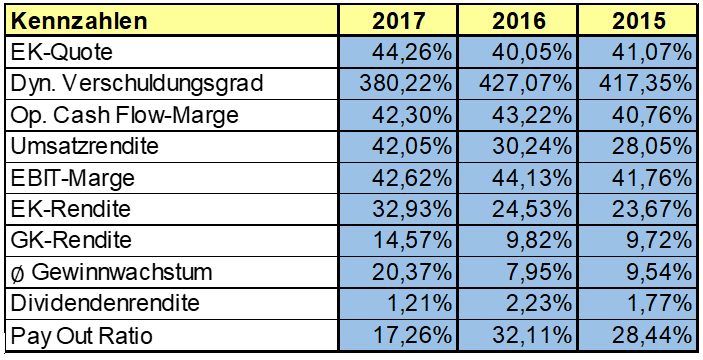

Die EK-Rendite von mindestens 23% in den letzten drei Jahren ist ein sehr starker Wert. Die EBIT-Marge ist eine weitere Kennzahl, die sich wirklich sehen lassen kann. 2017 betrug dieser Wert sagenhafte 42,62%. Das ist eine Zahl, die ihresgleichen sucht und innerhalb der Branche wirklich sehr gut ist. Auch steigen die Gewinne sowie der Umsatz in den letzten Jahren kontinuierlich an. Alles in allem kann man insgesamt nur hervorheben, dass CNR ein sehr solide finanziertes Unternehmen ist, welches sehr gute Margen besitzt und auch noch Shareholderfreundlich daherkommt aufgrund der hohen EK-Rendite und regelmäßigen Dividendenzahlungen.

Qualitative Analyse

Canadian National Railway besitzt ein einfach zu verstehendes Geschäftsmodell. Es gibt ein Schienennetz und auf diesem fahren Züge. Das ist das Kerngeschäft, welches wir verstehen. Es werden hauptsächlich Güter transportiert, d.h. dass Unternehmen für den Transport von Gütern Geld bezahlen.

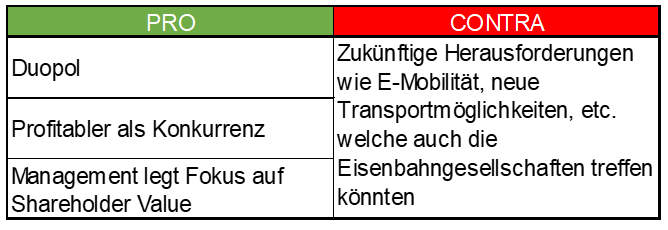

Alles was die Automobilindustrie umtreibt (Stichwort Diesel-Skandal, etc.) geht der Zugbranche zwar nicht am Allerwertesten vorbei, aber sie wird davon womöglich nur sehr geringfügig belangt. Es werden höchstwahrscheinlich auch in 10 bis 20 Jahren noch Züge fahren und die Schienennetze werden so gut wie in denselben Händen bleiben.

Die EBIT-Marge ist eine der höchsten der Branche und weist damit auf einen Burggraben hin. Kein Unternehmen wird im Bereich bestehender Schienennetze konkurrieren, das wäre schwachsinnig. Deswegen hat das Unternehmen zusammen mit der anderen kanadischen Bahngesellschaft National Pacific Railway eine Duopolstellung und wird diese auch wahrscheinlich so schnell nicht verlieren. Somit besitzt das Unternehmen einen signifikanten Wettbewerbsvorteil und damit einen eindeutigen Burggraben.

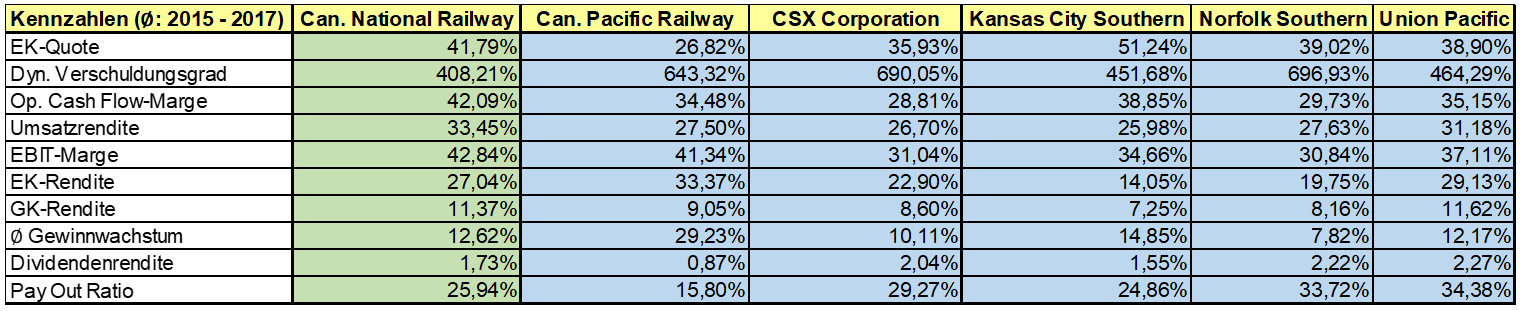

Die Branchenanalyse zwischen den zwei großen kanadischen und den größten US-amerikanischen Bahngesellschaften belegt noch einmal die sehr guten Kennzahlen innerhalb der Branche. CN besitzt die höchste EBIT-Marge sowie das beste Tandem aus EK-Rendite und EK-Quote. Darüber hinaus hat es den niedrigsten – und damit besten – dynamischen Verschuldungsgrad.

Ein weiteres großes Plus für uns Value Investoren sieht man, wenn man sich die Anzahl der Aktien über die Jahre hinweg genauer ansieht. 2015 betrug die Anzahl der umlaufenden Aktien noch 805 Mio. Stück. 2017 sind es nur noch 757 Mio. Stück. Demzufolge versucht CNR wirklich den Shareholder Value zu maximieren. Außerdem zahlt CN seit über 20 Jahren regelmäßig eine Dividende.

„There are two things CN has done particularly well with all of that free cash flow to reward shareholders: growing its dividend and buying back stock. Over the past 10 years, the company’s net repurchases of stock (…) has totalled $12.9 billion and has reduced the company’s share count by 27%.

Canadian National’s dividend yield of 1.7% won’t blow anyone away, but it makes up for the modest yield with a compounded annual growth rate of 17% over the past 20 years. For such a mature, capital-intensive industry like railroads, that is hard to beat.”

(Vgl. Fool.com: https://www.fool.com/investing/2016/09/07/why-youre-right-invest-canadian-national-railway.aspx)

Fazit

Wie man vielleicht herauslesen kann hat es uns die kanadische Eisenbahngesellschaft schon etwas angetan. CN betreibt eines der effizientesten Schienennetze in Nordamerika. Dadurch, dass sie drei Küsten verbindet, eröffnen sich einzigartige Möglichkeiten und Vorteile gegenüber Wettbewerbern (siehe Profitabilität).

Zudem ist das Geschäft von Eisenbahngesellschaften leicht verständlich, fast schon angenehm „langweilig“.

Die Kirsche auf der Torte ist unserer Meinung nach der Fokus des Managements auf die Maximierung des Shareholder Values, erkennbar durch die regelmäßigen Aktienrückkäufe und die konstante Dividende.

Stellt sich schlussendlich nur die Frage nach dem Preis.

Fairer Wert: 66 € – 81 €

Aktueller Kurs (26.07.2018): 75 €

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.