Servus miteinander,

es ist wieder Zeit für unser alljährliches Gaststar-Special. Den kompletten August dürfen wir euch Artikel von einigen der bekanntesten deutschsprachigen Finanzblogger & -influencer präsentieren. Herzlich willkommen zum „Bavarian Value Gaststar-Special-August 2020“!

Das Börsenjahr 2020 steht ganz im Zeichen der Corona-Pandemie und daher ist auch unser diesjähriges Motto „Investieren in Zeiten von Corona“. Unsere Gäste zeigen euch wie sie dieses Jahr investieren, mit welchen Problemen sie zu kämpfen haben und was sie bisher schon lernen konnten und wir hoffen, dass wir euch damit eine kleine Hilfestellung in dieser besonderen Börsenzeit geben können.

Unser erster Gaststar ist kein Geringerer als der Drittplatzierte des comdirect finanzblog awards 2018,

Axel von DIY Investor

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Meine Learnings aus Corona: Qualität, Watchlist, Einstiegszeitpunkt

Die aktuelle, durch den Coronavirus hervorgerufene Krise ist vielleicht die schlimmste und heftigste Wirtschaftskrise aller Zeiten. Nie zuvor wurde die Weltwirtschaft durch so extreme Maßnahmen / Eingriffe von außen bzw. die Politik quasi komplett lahmgelegt. Verständlicherweise macht das vielen Angst. Allerdings – so unangenehm diese Krise für uns als Gesellschaft auch sein mag – für weitgehend rational agierende Investoren können sich im Umfeld der allgemeinen Panik eine ganze Menge sehr guter Investitionsgelegenheiten ergeben.

In diesem Artikel möchte ich einmal einen kurzen Blick in die Historie von Wirtschaftskrisen werfen und darauf aufbauend ein paar meiner bisherigen Learnings aus dieser (und der vorherigen) Krise vorstellen.

Intro: Wirtschaftskrisen

Wir wissen zwar alle, dass ein Blick in den Rückspiegel uns nicht besonders viel über die Entwicklung der Zukunft sagt. Nichtsdestotrotz ist ein Verständnis der historischen Entwicklungen oft sehr hilfreich … mindestens jedenfalls, um herauszufinden, dass wir uns bzgl. einer schnellen Erholung vielleicht nicht zu viele Hoffnungen machen sollten.

Große Krisen können mehrere Jahre dauern

Wirtschaftskrisen können sich lange hinziehen, auch an den Börsen. Wenn wir uns einmal die Entwicklung z.B. nach dem Platzen der Dotcom-Blase im Jahr 2000 oder nach dem Ausbruch der Finanzkrise im Jahr 2008 ansehen, dann stellen wir fest, dass durchaus schonmal 4 oder mehr Jahre vergehen können, bis die Kurse wieder ihr Vorkrisenniveau erreichen.

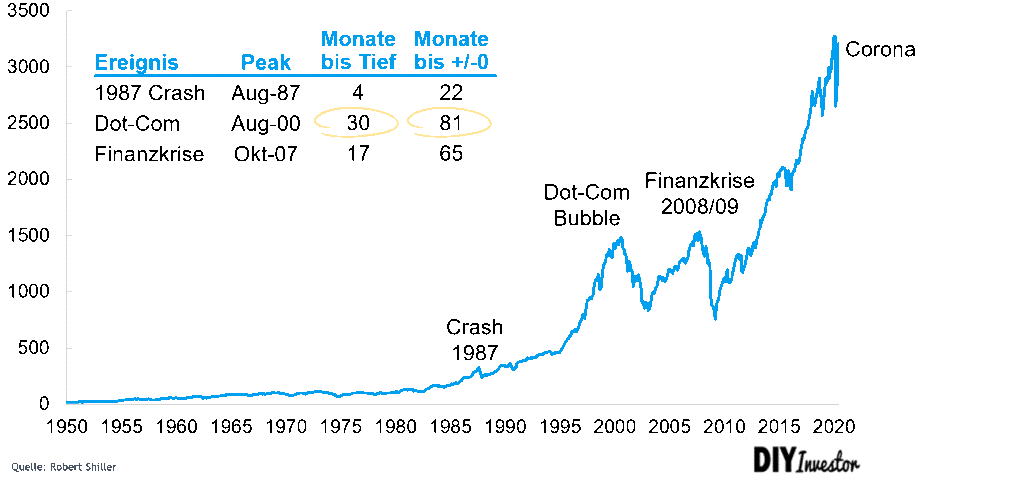

Hier einmal die historische Entwicklung des S&P Composite Index auf Basis der Daten von Robert Shiller:

Wie ihr der Grafik entnehmen könnt, hat es nach dem Platzen der Dotcom-Blase – also nach dem Kollabieren der Aktienkurse und vom damaligen Tiefpunkt ausgehend – nochmal ca. 50 Monate gedauert, bis die Kurse im Durchschnitt wieder das Niveau von vor der Krise erreicht hatten. Für die Finanzkrise gilt etwas Ähnliches: Hier dauerte es zunächst erstmal ca. 1,5 Jahre (ausgehend allerdings vom vorherigen Peak in 2007), bis der Tiefpunkt erreicht war. Anschließend vergingen nochmal 48 Monate, bis der Markt auf das Vorkrisenniveau zurückgekehrt war.

Die aktuellen Kursentwicklungen – der DAX kratzt bei Redaktionsschluss wieder an der 13.000 Punkte-Marke – passen insofern weder zu den Beobachtungen der Vergangenheit, noch zur voraussichtlichen Entwicklung der Realwirtschaft in den kommenden Quartalen und vielleicht sogar Jahren. In Summe sieht es so aus, als wäre Mr. Market etwas zu optimistisch, was die wirtschaftliche Entwicklung der näheren Zukunft angeht … but we will see …

Eines hat die Corona-Krise allerdings mit den Krisen der Vergangenheit gemein: Auch diesmal waren es nur eine Handvoll Handelstage, die für den Großteil des Kursrückgangs sowie auch den anschließenden teilweisen Rebounds verantwortlich zeichneten.

Mr. Market setzt ganz unterschiedliche Kriterien an

Schauen wir einmal eine Ebene tiefer, dann sehen wir ein etwas gemischteres Bild. Wenn wir uns nämlich die Kursentwicklungen einiger Einzelaktien nach Einsetzen der Corona-Krise einmal ansehen, dann fallen uns mehrere Dinge auf:

- Zu Beginn der Krise waren fast alle Aktien gleichermaßen vom einsetzenden Ausverkauf an den Börsen betroffen. Zwar fiel der Rückgang bei den am stärksten betroffenen Branchen (Airlines, Zulieferer etc.) mit bis zu 60% ggü. Jahresanfang am heftigsten aus. Doch auch Unternehmen ohne wesentliche negative Corona-Implikationen auf das Geschäft waren teils signifikant beeinträchtigt

- Bzgl. der Kurserholung gab es dann allerdings große Unterschiede. Während die Kurse einiger Unternehmen auf dem sehr niedrigen Niveau verharrten, machten andere das verlorene Terrain relativ schnell wieder wett

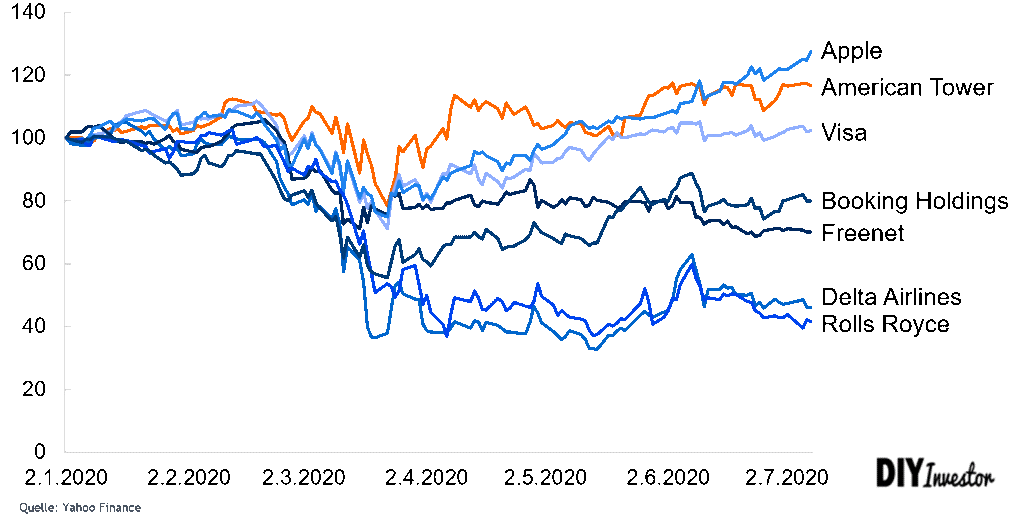

Hier einmal beispielhaft die Kursentwicklung einiger Werte seit Beginn des Jahres 2020:

Wie ihr sehen könnt, wurden die Kurse von Unternehmen wie Delta (Airline) und Rolls Royce (Flugzeug-Triebwerke) durch Corona überdurchschnittlich stark in Mitleidenschaft gezogen und haben sich seitdem auch nur begrenzt erholt.

Andere Werte hingegen wie Apple, American Tower oder Visa hatten zwar einen Einbruch von bis zu 20% zu verzeichnen, haben sich aber in den Monaten April, Mai und Juni recht schnell wieder an das Vorkrisenniveau angenähert bzw. dieses inzwischen sogar überschritten… und das teilweise trotz signifikanter Auswirkungen durch Corona.

Aus meiner Sicht könnte diese differenzierte Sichtweise von Mr. Market mit der unterschiedlichen Gewichtung mehrerer Aspekte zu tun haben:

- den konkreten bzw. erwarteten Auswirkungen der Corona-Krise auf das Geschäft in den nächsten Monaten bzw. vielleicht sogar Jahren

- der finanziellen Stabilität (Stichwort Schuldentragfähigkeit bzw. Credit Rating) bzw. dem vorhandenen Liquiditätspuffer

- den ergriffenen Maßnahmen zur Liquiditätssicherung bzw. den Signalen, die diese senden (z.B. Cost Cutting, Dividendenkürzungen etc.)

- der langfristigen Perspektive, d.h. Geschäftsmodell, Wettbewerbsvorteile, Wachstumsoptionen etc.

Beispiele

Schauen wir uns einmal ein paar konkrete Beispiele an:

- Apple: Hier überwiegt aus meiner Sicht klar die positive (bzw. mindestens stabile) Langfristperspektive sowie die stabile Aufstellung (hohe Cash Reserven, signifikante Wettbewerbsvorteile etc.)

- American Tower: Dieses Geschäft – der Betrieb und die Vermietung von Funktürmen – wird vermutlich nur am Rande durch die Auswirkungen von Corona beeinflusst. Die Wachstumsaussichten sind langfristig gut

- Visa: Der Einfluss der Krise sollte im Durchschnitt überschaubar sein. Ggf. werden wegfallende Provisionen auf der Offline-Seite durch ein zunehmendes Online-Geschäft kompensiert. Auch hier sehen die Investoren vermutlich eher den positiven Ausblick (starkes Wachstum gekoppelt mit einer hohen Kapitalrendite)

- Booking Holdings: Die Reisebuchungen sind zwar stark zurückgegangen und die Krise wird vermutlich deutliche Spuren hinterlassen (auch wenn das Exposure zu Flugbuchungen nicht so groß ist). Das Geschäft ist grundsätzlich aber wenig kapitalintensiv und erwirtschaftet hohe Kapitalrenditen

- Freenet: Freenet sollte recht unbeschadet durch die Krise kommen, wurde aber von den Investoren wegen der als reine Vorsichtsmaßnahme ausgesetzten Dividende abgestraft

- Delta Airlines: Die Fluggesellschaften sind stark von der Krise betroffen (aktuell nur ca. 10% der Flieger in der Luft) und gleichzeitig nicht mit einem besonders großen Liquiditätspuffer ausgestattet (unter anderem auch weil die Cash Flows der vergangenen Jahre zu einem großen Teil in den Rückkauf eigener Aktien gesteckt wurden)

Aus all diesen Beobachtungen lässt sich eine einfache Frage ableiten: In welche dieser Aktien hätten wir nach Ausbruch der Corona-Krise investieren sollen? Und daran anschließend: Wie hätten wir diese Aktien schnell identifizieren können und wann genau hätten wir in den Markt einsteigen sollen?

Auf genau diese Fragen möchte ich den folgenden Abschnitten einmal kurz eingehen.

Learning #1: Nicht (ausschließlich) auf den Preis schauen

Für uns Value Investoren spielt der Preis, den wir für eine Aktie zahlen, eine nicht ganz unwesentliche Rolle (um es einmal vorsichtig auszudrücken). Deshalb haben wir vermutlich eine natürliche Tendenz dazu, uns vor allem mit denjenigen Aktien zu beschäftigen, die uns am günstigsten erscheinen (schaut euch hierzu auch den DIY Investor Artikel zu den 5 Biases von Value Investoren an).

Im Zusammenhang mit der Corona-Krise sollten wir uns aber doch fragen, ob wir uns tatsächlich zuerst z.B. mit den Airlines auseinandersetzen sollten, nur weil diese einen extremen Kurseinbruch von 60% verkraften mussten und aus Bewertungssicht nun sehr günstig aussehen (KGV von Delta bei Yahoo Finance aktuell beispielsweise kleiner als 5).

Einmal ganz davon abgesehen, dass die KGVs komplett nichtssagend sind, weil sie entweder auf historischen Daten oder veralteten Forecasts beruhen, ist es gegeben den Reisebeschränkungen und Sicherheitsmaßnahmen quasi unmöglich, die zukünftige Gewinn- und Cash Flow Entwicklung mit hinreichender Sicherheit abzuschätzen.

Ich will natürlich nicht ausschließen, dass der Kauf einzelner Airline-Aktien ein sehr gutes und sicheres Investment darstellen kann … um das zu validieren wäre allerdings vermutlich eine ganze Menge an Research erforderlich (angefangen bei der Betrachtung von Liquidationswerten etc.).

Insofern erscheint es hier sinnvoller zu sein, uns auf diejenigen Unternehmen mit starken und nachhaltigen Geschäftsmodellen, attraktiven Langfristperspektiven und (ggf. optional) auch geringen Corona-Auswirkungen zu konzentrieren… was mich direkt zum nächsten Punkt bringt: Wie können wir recht schnell diejenigen Aktien identifizieren, in die wir während einer solchen Krise in unser Depot aufnehmen sollten?

Learning #2: Vorbereitet sein und die richtigen Tools nutzen

Gegeben die historische Entwicklung der Wirtschaft – ca. eine Krise in jedem Jahrzehnt – können wir vermutlich sagen, dass jeder von uns in seinem Investorenleben ca. drei bis vier Wirtschaftskrisen erleben wird. Ungünstig ist allerdings, dass sich diese Krisen nicht wirklich prognostizieren lassen.

Deshalb gelten für uns selbst die gleichen Anforderungen, die wir auch an diejenigen Unternehmen stellen, an denen wir uns mit unserem Kapital beteiligen: Wir müssen auf eine mögliche Krise gut vorbereitet sein … denn wenn es uns einmal unvorbereitet trifft, dann ist es in den meisten Fällen bereits zu spät für eine passende Reaktion.

Wie kann eine solche Vorbereitung nun aussehen?

Ganz einfach: Im Grunde genommen benötigen wir nichts weiter als eine Liste mit Unternehmen, die wir für besonders gut aufgestellt halten, die also z.B. ein besonders starkes Geschäftsmodell (erkennbar u.a. an einer hohen (Eigen-)Kapitalrendite), eine hohe Resilienz und eine lange Wachstumstrajektorie aufweisen. Das Ganze idealerweise inklusive einer mindestens indikativen Bewertung, damit wir schnell sehen können, wie hoch die Sicherheitsmarge bei einem Kauf wäre.

Richtig, die Rede ist hier natürlich von einer Watchlist. Pflegen wir regelmäßig eine solche Watchlist, dann sollten wir in einer Krisensituation recht schnell reagieren können.

Ein weiterer Vorteil dieser Herangehensweise: Sie funktioniert nicht nur während einer Krise, sondern ist ganz universell einsetzbar (z.B. auch dann nützlich, wenn ein Unternehmen einmal durch schlechte Quartalsergebnisse, schlechte Presse oder was auch immer zu Unrecht vom Markt abgestraft wird).

Bleibt der letzte oben angesprochene Punkt: Wann sollten wir eigentlich genau einsteigen.

Learning #3: „Averaging-Down“ oder „Averaging-Up“?

Ich habe schon viel über den richtigen Einstiegszeitpunkt gelesen.

Ich glaube zunächst mal können wir festhalten, dass es sehr schwierig bis quasi unmöglich ist, den richtigen / besten Einstiegszeitpunkt zu treffen. Heißt also wir haben im Grunde genommen zwei Optionen:

- Wir steigen ggf. etwas zu früh ein und kaufen nochmal nach, wenn die Kurse noch weiter fallen sollten

- Wir warten die Bodenbildung ab und steigen erst dann ein, wenn die Kurse spürbar wieder aufwärts tendieren

Ich denke aus psychologischer Sicht sind beide Varianten nicht ganz einfach umzusetzen:

- Das Nachkaufen fällt uns unter Umständen schwer, weil wir ggf. Sorge haben, einen Fehler bei unserer ersten Analyse gemacht zu haben

- Im Gegensatz dazu könnten wir den Einstieg im Aufwärtstrend gleich ganz verpassen, weil wir das vorherige Tief unterbewusst als Anker gesetzt haben und zu lange auf eine erneute Rückkehr zu diesen Tiefstkursen warten

Mein Fazit: Ist unsere Analyse solide und haben wir uns mit dem Unternehmen intensiv beschäftigt, dann sollten wir mit einem Rücksetzer ganz gut umgehen und diesen sogar zu unserem Vorteil nutzen können.

Für mich selbst kann ich deshalb heute sagen, dass der erste so genannte „Averaging-Down“ Ansatz für mich weitaus besser funktioniert. Heißt also, ich steige im Zweifel etwas früher mit einer kleineren Position in den Markt ein und kaufe ggf. später dann nochmal nach, sofern die Kurse noch weiter nachgeben sollten.

Fazit

Auf Basis der Historie werden wir alle in unserem Investorenleben bis zu drei oder vier Wirtschaftskrisen erleben. Diese Krisen sind in den meisten Fällen weder bzgl. des Timings (Startpunkt und Dauer) noch bzgl. ihrer Auswirkungen zu prognostizieren. Ein paar wesentliche Schlussfolgerungen können wir aus der Betrachtung der Vergangenheit glaube ich aber ziehen:

- Wirtschaftskrisen können bis zu mehreren Jahren andauern.

- Wir werden nie so genau wissen, wann der Tiefpunkt tatsächlich erreicht ist. Oft sind es aber nur wenige Handelstage, die für einen Großteil des Rückgangs wie auch des anschließenden Rebounds verantwortlich zeichnen.

- Mr. Market berücksichtigt eine ganze Reihe unterschiedlicher Aspekte und differenziert stark zwischen verschiedenen Werttreibern und Unternehmen.

Hieraus lassen sich für uns drei Schlussfolgerungen ziehen:

- Wir sollten uns als Value Investoren bei der Suche nach Investitionsgelegenheiten nicht zu sehr auf den Preis konzentrieren (obwohl dieser natürlich unbestritten nicht ganz unwichtig ist), sondern stattdessen eher auf die Stabilität und Nachhaltigkeit des Geschäftsmodells achten.

- Wir sollten im Grunde genommen immer mit einer Krise rechnen und darauf vorbereitet sein, schnell reagieren zu müssen (d.h. kaufen zu müssen). Dies können wir gut bewerkstelligen, indem wir eine Watchlist mit den aus unserer Sicht besten Unternehmen und den zugehörigen (indikativen) Bewertungen pflegen.

- Wir sollten mit unserer soliden Unternehmensanalyse im Rücken eher etwas zu früh einsteigen und im Zweifel später nochmal nachkaufen, anstatt im Aufwärtstrend ewig auf die Rückkehr der Tiefstkurse zu warten.

Viele hilfreiche Tools und Anleitungen zu den Themen Unternehmensbewertung, Portfoliokonstruktion etc. könnt ihr auf der DIY Investor Webseite finden.

Dieser Artikel wurde verfasst von Axel von DIY Investor.

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Sehr guter Auftakt in das diesjährige Gaststar-Special. Bei den Beobachtungen und Learnings gehe ich mit. Freue mich schon auf den nächsten Beitrag.

Viele Grüße,

Whirlwind.