Da wir gerade im Flow sind, geht’s auch dieses Mal wieder mit Spirituosen weiter und da unsere letzte Inside-Analyse dazu schon länger her ist, nehmen wir heute den Platzhirsch Diageo nochmals unter die Lupe.

Diageo PLC

Diageo mit Hauptsitz in London ist nach eigenen Angaben mit über 200 Marken, die in fast 180 Ländern vertrieben werden, einer der führenden Spirituosenhersteller der Welt. Laut dem britischen Marktforschungsinstitut IWSR (International Wines and Spirits Record) kommen die Briten auf einen Anteil von 4,7% am weltweiten Markt für alkoholische Getränke (Total Beverage Alcohol (TBA)), welchen Diageo bis 2030 auf 6,0% ausbauen möchte.

Zum Portfolio der Briten gehören bspw. Johnnie Walker (die nach eigenen Angaben meistverkaufte Scotch-Whisky-Marke der Welt), Tanqueray (Gin), Smirnoff (der nach eigenen Angaben meistverkaufte Premium-Wodka der Welt), Guinness (das weltweit führende Stout Bier) und Baileys (der nach eigenen Angaben meistverkaufte Sahnelikör der Welt).

Das Portfolio lässt sich in folgende Spirituosenkategorien (inkl. einer Auswahl entsprechender Markenbeispiele) einteilen:

- Scotch Whisky: Johnnie Walker, Buchanan’s, The Singleton, Talisker, Lagavulin

- Andere Whiskeys: Bulleit, Canadian Crown Royal

- Wodka: Smirnoff, Cîroc

- Tequila: Casamigos, Don Julio

- Gin: Tanqueray, Gordon’s, Aviation

- Rum: Captain Morgan

- Liköre: Baileys

- Bier: Guinness

(Scotch Whisky schreibt man ohne „e“, andere Whiskeys vor allem aus den USA mit „e“.)

Darüber hinaus ordnet Diageo auch einen Großteil seiner Marken noch folgenden Kategorien zu:

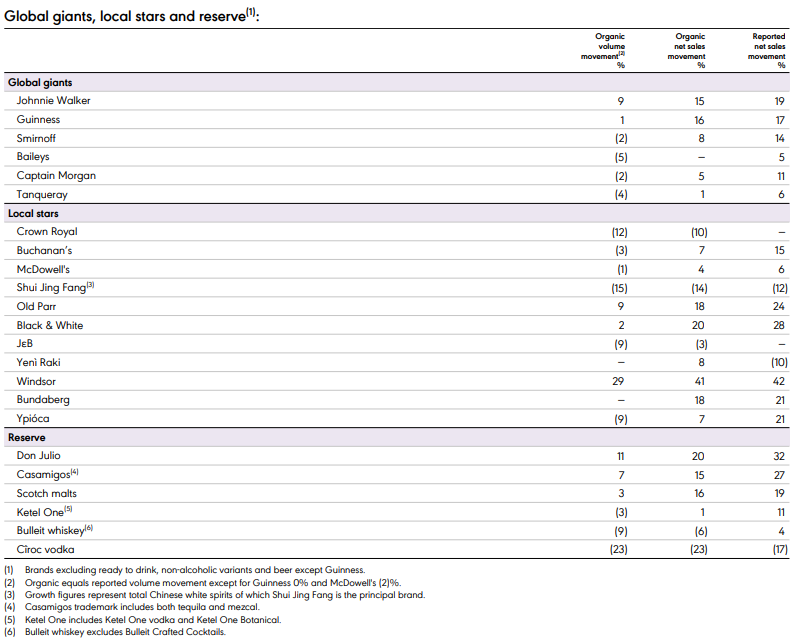

- Global Giants bestehend aus den sechs größten Marken Johnnie Walker, Guinness, Smirnoff, Baileys, Captain Morgan, Tanqueray (Umsatzanteil 2022 ca. 39%)

- Regionale Local Stars wie bspw. Crown Royal, Buchanan’s, McDowell’s, Shui Jing Fang, Old Parr, J&B, Yenì Raki (Umsatzanteil 2022 ca. 18%)

- Reserve bestehend aus Premium-Marken &-Produkten wie Don Julio, Casamigos, Ketel One, Bulleit, Cîroc und diverse Scotch Whiskies (Umsatzanteil 2022 ca. 29%)

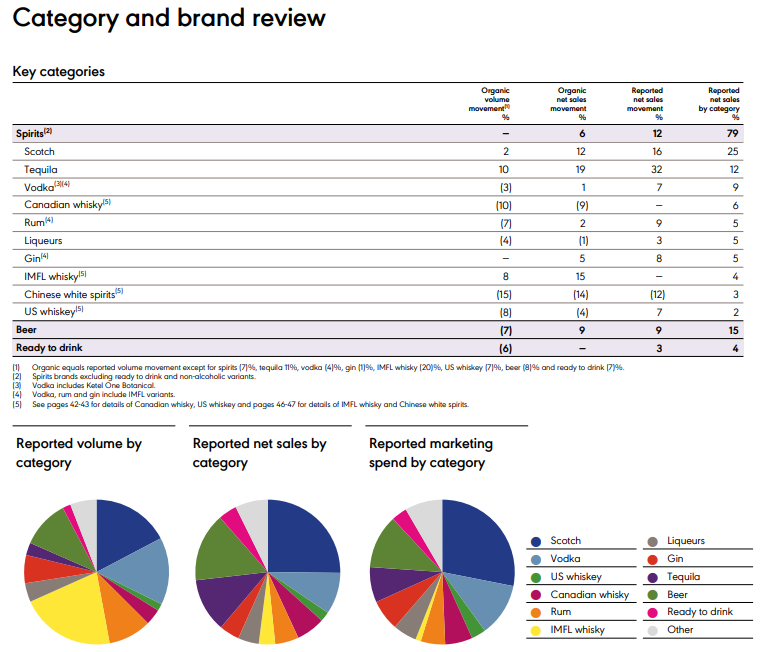

Ca. 25% des Nettoumsatzes 2022 verdiente Diageo durch Scotch, gefolgt von Bier mit ca. 15%, Tequila mit ca. 12%, Wodka mit ca. 9% und kanadischem Whisky mit ca. 6%. Davon haben sich vor allem Tequila (+19% organisches – ohne Wechselkurseffekte, Übernahmen oder Verkäufe – Nettoumsatzwachstum) und Scotch (+12% organisches Nettoumsatzwachstum) im letzten Geschäftsjahr sehr gut entwickelt.

Historie

1759

Arthur Guinness unterzeichnet einen 9.000-jährigen Pachtvertrag für die St. James’s Gate Brewery in Dublin und beginnt mit dem Bierbrauen.

1820

John Walker eröffnet in Kilmarnock, Schottland, sein eigenes Lebensmittelgeschäft und beginnt mit dem Mischen von Whiskys.

1830

Charles Tanqueray beginnt mit dem Destillieren im Londoner Stadtteil Bloomsbury.

1864

Pjotr Smirnoff eröffnet in Russland eine Brennerei und beginnt mit der Herstellung von Wodka.

1920

Vladimir Smirnoff, der Sohn von Pjotr Smirnoff, flieht während der Oktoberrevolution aus dem Land und etabliert die Marke in Europa neu.

1974

Baileys Original Irish Cream Liqueur kommt auf den Markt.

1997

Diageo entsteht aus der Fusion von Guinness plc und Grand Metropolitan.

2000

Diageo verkauft Pillsbury an General Mills.

2001

Diageo übernimmt das Spirituosen-& Weingeschäft von Seagram mit Marken wie Captain Morgan und Crown Royal.

2002

Diageo verkauft Burger King.

2013

Diageo wird größter Anteilseigner der indischen United Spirits Limited.

2015

Diageo übernimmt die Tequila-Marke Don Julio komplett.

2017

Diageo erwirbt Casamigos, die Tequila-Marke von George Clooney.

2020

Aviation Gin LLC, woran Ryan Reynolds beteiligt ist, und Davos Brands LLC werden von Diageo übernommen.

Gegenwart

Im August wurde der Geschäftsbericht zum Geschäftsjahr 2023 veröffentlicht. Das Geschäftsjahr ging vom 01.07.2022 bis zum 30.06.2023.

Der Umsatz stieg 2023 um knapp 4,8% im Vergleich zum Vorjahr. Der Nettoumsatz (ohne Excise Duties (= Verbrauchssteuern in einem Großteil der Länder wie z.B. Alkoholsteuer und Biersteuer in Deutschland)) stieg um über 10,7%. Das EBIT entwickelte sich ebenfalls positiv stieg und von ca. 4,4 Mrd. £ um knapp 5,1% auf über 4,6 Mrd. £. Der Gewinn der Briten stieg im Vergleich zu 2022 sogar um über 12,8% auf knapp 3,8 Mrd. £.

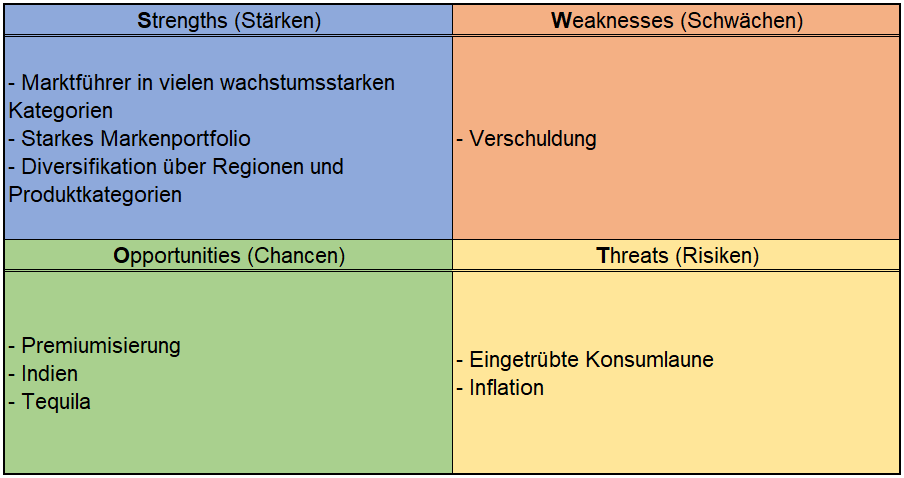

Und hier zeigt sich auch wieder der Trend zur Premiumisierung (Premiumisation), Kamen 2019 die Super-Premium-& Premium-Produkte auf einen Anteil von ca. 56% des Nettoumsatzes, so lagen diese im Geschäftsjahr 2023 mittlerweile bei ca. 63%, wobei vor allem die Super-Premium-Kategorie richtig angezogen hat.

Das organische Nettoumsatzwachstum lag bei ca. 6,5%. 7,3%-Punkte kamen durch einen besseren Preis-/Produktmix (gestiegene Preise, teurere Produkte) zustande, während das Volumen mit -0,8%-Punkten leicht zurückging. Die organische EBIT-Steigerung lag sogar bei 7,0%.

Vor allem die hochwertigen Tequilas Don Julio & Casamgios konnten stark zulegen, aber auch diverse Scotch-Marken vom großen Johnnie Walker über Local Stars wie Old Parr und Black & White bis hin zu kleineren Whisky-Brands konnten überzeugen.

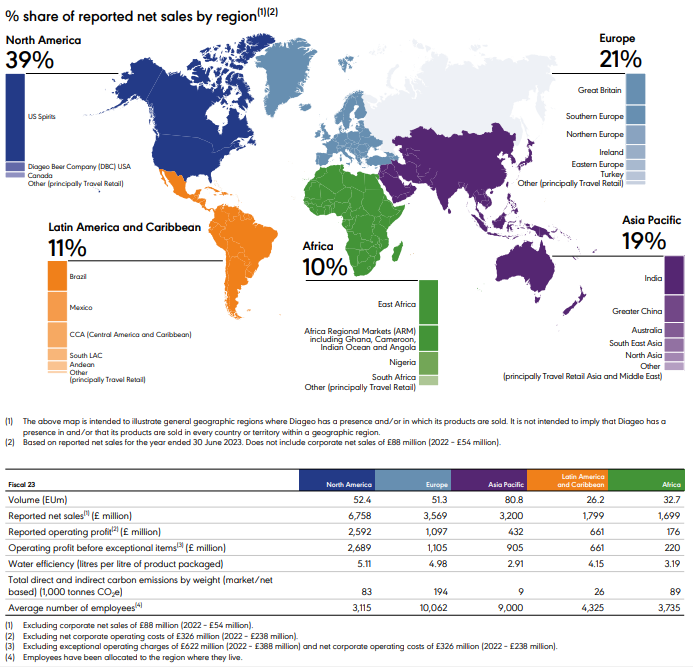

Der mit Abstand größte Markt der Briten ist Nordamerika mit einem Nettoumsatzanteil von ca. 39,5% (2022: Über 39,4%), gefolgt von Europa mit knapp 20,9% (2022: Knapp 20,8%) und Asien-Pazifik mit ca. 18,7% (2022: Knapp 18,7%).

Am stärksten wuchs der Nettoumsatz 2023 in den Regionen Lateinamerika und Karibik mit knapp 18,0%, dahinter folgen Europa mit ca. 11,1%, Asien-Pazifik mit knapp 11,0% und Nordamerika mit knapp 10,9% im Vergleich zum Vorjahr. Afrika war mit einer Steigerung von ca. 1,0% ziemlich „flat“.

Wenn man die nicht-den-Regionen-zuordenbaren Umsätze & Kosten außen vorlässt und auf das EBIT (Reported Operating Profits) der Regionen – bzw. die Summe daraus – schaut, steuerte Nordamerika im Geschäftsjahr 2023 ca. 48,2% des EBITs bei und ist damit auch die mit Abstand profitabelste Region – der Nettoumsatzanteil lag bei ca. 39,5%. Dahinter folgen Europa mit einem EBIT-Anteil von ca. 19,8% – was in etwa dem Nettoumsatzanteil entspricht – und Asien-Pazifik mit ca. 16,2% – doch etwas weniger als der Nettoumsatzanteil der Region.

Das gute Umsatzwachstum in Nordamerika war aber trotzdem nur eine Folge von günstigen Wechselkurseffekten dank des starken US-$. Aufgrund von vollen Lägern bei den Händlern, wie auch schon in unserer Inside-Analyse zu Rémy Cointreau beschreiben, verzeichneten die Briten sogar einen Nettoumsatzrückgang bei den Spirituosen (US Spirits). Dieser konnte nur durch das US-amerikanische & kanadische Biergeschäft ausgeglichen werden, wodurch man beim organischen Nettoumsatzwachstum mehr oder weniger bei 0 landete.

Bei den Spirituosenmarken in Nordamerika haben vor allem die beiden hochwertigen Tequilas Don Julio & Casamgios die Fahne hochgehalten. In Europa hingegen konnte man durch Preissteigerungen bei gleichbleibenden Volumen überzeugen. Hier überzeugten vor allem Guinness und die Scotch Whiskies rund um Johnnie Walker. Die Scotch Whiskies überzeigten auch in Lateinamerika und der Karibik, wo man 2023 das höchste Nettoumsatzwachstum ausweisen konnte, welches komplett auf gestiegene Preise und einen günstigen Preis-/Produktmix zurückzuführen ist – und das sogar bei leicht rückläufigem Volumen. Hier sieht man somit das Resultat der Premiumisierung (Premiumisation). Auch ohne gestiegene Produktverkäufe bzw. sogar bei leicht rückläufigem Volumen kann der Umsatz – und auch die Marge – teilweise deutlich gesteigert werden. In Lateinamerika und der Karibik waren im abgelaufenen Geschäftsjahr so z.B. die Super-Premium-& Premium-Scotch sehr erfolgreich.

Kürzlich, genauer gesagt am 10.11.2023, mussten die Briten jedoch eine Umsatz-& Gewinnwarnung veröffentlichen. Die positive Entwicklung des zweiten Geschäftshalbjahres 2023 kann Diageo im ersten Geschäftshalbjahr 2024 (01.07.2023 – 31.12.2023) nicht aufrechterhalten. Vor allem die Region Lateinamerika und Karibik, die für ca. 11% des Konzernumsatzes steht, macht jetzt Probleme. Im Vergleich zum Vorjahreszeitraum erwarten die Briten hier einen organischen Umsatzrückgang von ca. 20% für das erste Geschäftshalbjahr 2024. Die anderen Regionen schlagen sich bei den Wachstumsraten im Vergleich zur zweiten Hälfte des Geschäftsjahres 2023, relativ passabel – teilweise etwas besser (Nordamerika und Afrika), teilweise etwas schlechter (Europa, Asien-Pazifik) als erwartet, aber insgesamt soweit wohl im Rahmen. Derzeit erwarten die Briten für die zweite Jahreshälfte des Geschäftsjahres 2024 eine Verbesserung der Wachstumsraten auf Konzernebene – sowohl beim Umsatz als auch beim Gewinn – im Vergleich zum aktuellen Halbjahr.

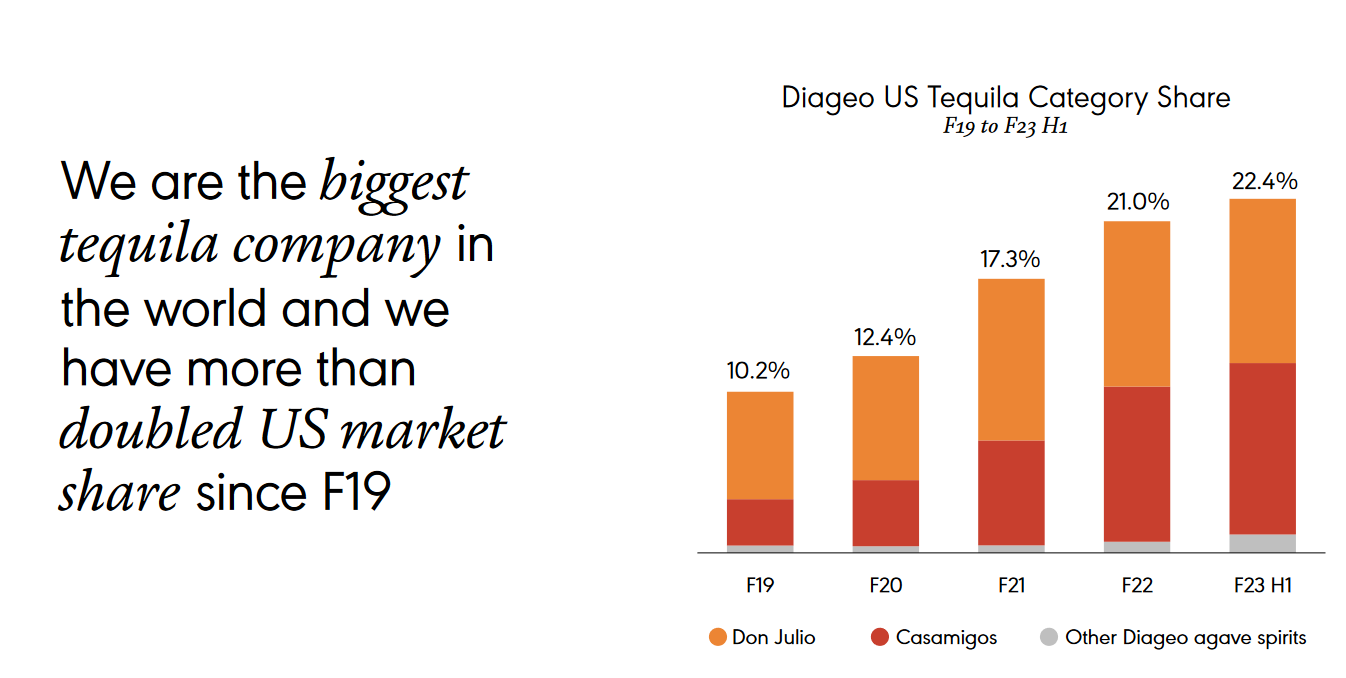

Um das Wachstum auch die nächsten Jahre ankurbeln zu können, hat Diageo seinen Fokus auf ein paar Kernthemen gelegt. Dazu zählt z.B. Indien, dem nach Volumen größten Whiskymarkt der Welt, wo Scotch Whisky derzeit auf ca. 13% Anteil am Whiskymarkt des Landes kommt. Bei importiertem Scotch wies der Markt von 2019 – 2022 bspw. ein Wachstum von ca. 37% jährlich auf. Auch auf Tequila, die Kategorie, die in den letzten fünf Jahren ca. 3x höhere Wachstumsraten aufweisen konnte als der generelle Spirituosenmarkt ist eine weitere wichtige Säule. Mit Don Julio und Casamigos gehören bspw. die nach eigenen Angaben meistverkaufte (Don Julio) und die am stärksten wachsende (Casamigos) Tequila-Marke der Welt zum Portfolio der Briten.

Zudem sehen die Briten die steigende Nachfrage nach Luxusprodukten in Asien und auch nicht-alkoholische Spirituosen, wo Diageo nach eigenen Angaben Marktführer ist, und nicht-alkoholisches Bier als Wachstumschancen. So hat man bspw. auch erst Guinness 0.0 auf den Markt gebracht.

Kennzahlenanalyse

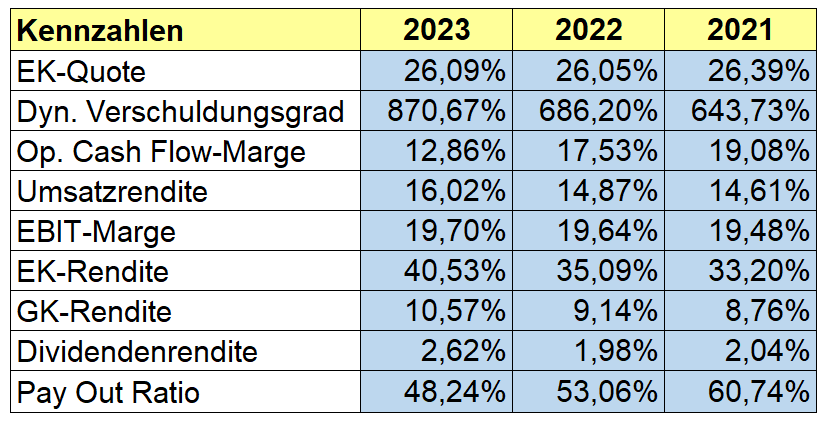

2019 haben wir sehr positiv hinsichtlich der Kennzahlen gesprochen – zuallererst über die Eigenkapitalrendite und daran hat sich auch nichts geändert. Diese ist 2023 mit fast 41% sogar noch besser als damals. Das geht allerdings zu Lasten der Eigenkapitalquote. Während diese in 2017 noch bei 42% lag, muss man sich jetzt mit nur noch 26% zufriedengeben. Auch der dynamische Verschuldungsgrad ist mit fast 900% in 2023 ein ordentliches Stück zu hoch für unseren Geschmack.

Stabil zeigen sich die Briten bei EBIT-Marge. Fast 20% zeugen von einer gewissen Konstanz über die Jahre hinweg. Bei Umsatz und Gewinn ist man mittlerweile wieder deutlich über dem Niveau von vor der Pandemie angekommen. Zudem zahlt Diageo regelmäßig eine nette kleine Dividende.

Qualitative ANalyse

Diageo ist nach eigenen Angaben einer der führenden Spirituosenhersteller der Welt. Zu fast jeder Spirituose dieser Welt wird man bei den Briten fündig:

- Scotch Whisky: Johnnie Walker, Buchanan’s, The Singleton, Talisker, Lagavulin

- Andere Whiskeys: Bulleit, Canadian Crown Royal

- Wodka: Smirnoff, Cîroc, Ketel One

- Tequila: Casamigos, Don Julio

- Gin: Tanqueray, Gordon’s, Aviation

- Rum: Captain Morgan

- Liköre: Baileys

- Bier: Guinness

Das Unternehmen verfolgt einen ganzheitlichen Ansatz bei seiner Wertschöpfungskette. Das fängt bei der Beschaffung an. Von Kleinbauern in Afrika und Mexiko bis zu multinationalen Unternehmen arbeitet das Unternehmen eng mit seinen Lieferanten zusammen um hochwertige Rohstoffe und Dienstleistungen unter Berücksichtigung ökologischer Nachhaltigkeit zu beschaffen. Lokale Beschaffung wird, wenn möglich, bevorzugt. Bei der Herstellung übernimmt Diageo die Destillation, das Brauen und die Abfüllung der Spirituosen und Biere. Globale und lokale Vertriebsteams nutzen sorgen dafür, dass die Produkte dort landen wo sie „gebraucht“ werden.

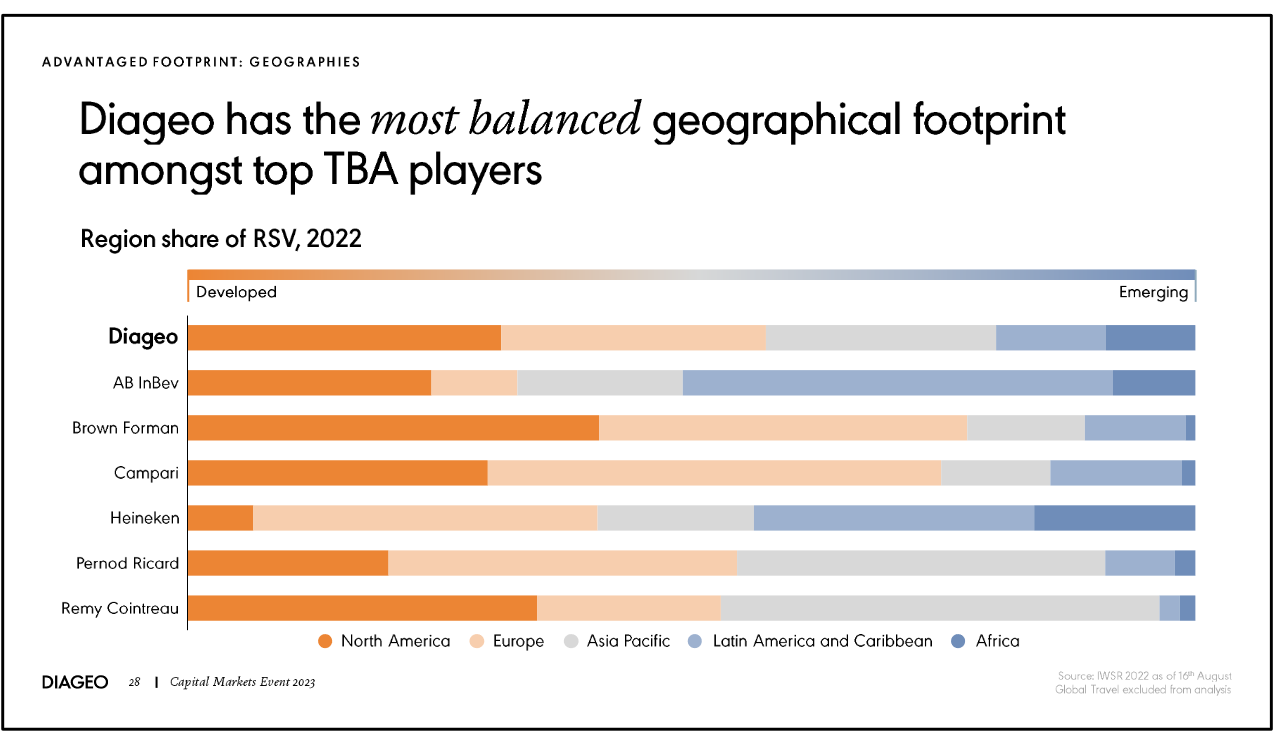

Dabei spricht die Umsatzverteilung für die Briten. Im Geschäftsjahr 2023 wurden ca. 39% des Nettoumsatzes in Nordamerika erzielt, gefolgt von Europa (ca. 21%), Asien-Pazifik (ca. 19%), Lateinamerika und Karibik (ca. 11%) sowie Afrika (ca. 10%) – man ist also weltweit vertreten und gut diversifiziert.

Die größten Umsatztreiber 2023 waren vor allem Scotch, Tequila und Wodka. Das größte organische Nettoumsatzwachstum verzeichneten Tequila (+19%, +20% bei Don Julio & +16% bei Casamigos) und Scotch (+12%, +15% Johnnie Walker) und IMFL Whisky (15%, Indian-Made Foreign Liqueur Whisky – klingt komisch, is aber so). Guinness schlug sich mit einem organische Nettoumsatzwachstum von 16% ebenfalls sehr gut.

Auch – oder vor allem – Diageo hat die Zeichen der Zeit erkannt und setzt stark auf den Trend der Premiumisierung (Premiumisation). Kunden kaufen lieber Qualität statt Quantität – frei nach dem Motto „trink besser, nicht mehr“.

So konnten Super-Premium-Produkte (bspw. „Luxus-Abfüllungen“ wie Johnnie Walker Blue Label) ihren Umsatzanteil mittlerweile auf 27% steigern, während vor allem der Anteil bei den günstigeren Marken und Produkte zurückging.

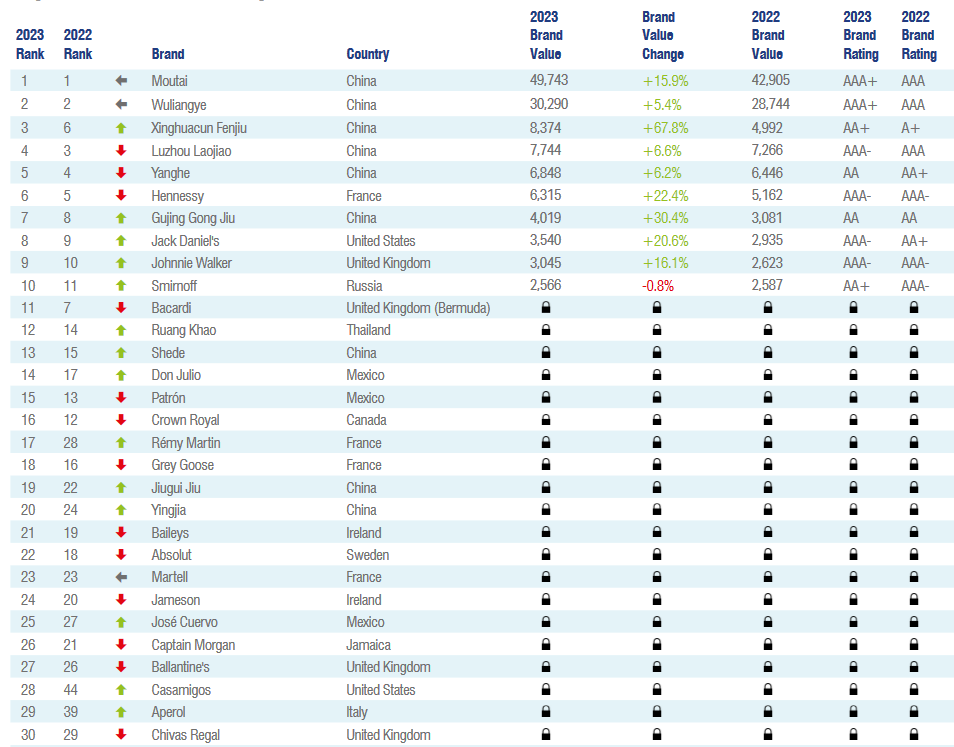

Kommen wir ans Eingemachte. Eine gewisse Markenstärke kann man Diageo wahrlich nicht absprechen, aber was sagen die einschlägigen Rankings?

Bei den Biermarken findet man Diageo mit Guinness auf Platz Numero 11 des Brand Finance Bierrankings von 2023.

Noch besser stehen die Briten bei den Spirituosen da.

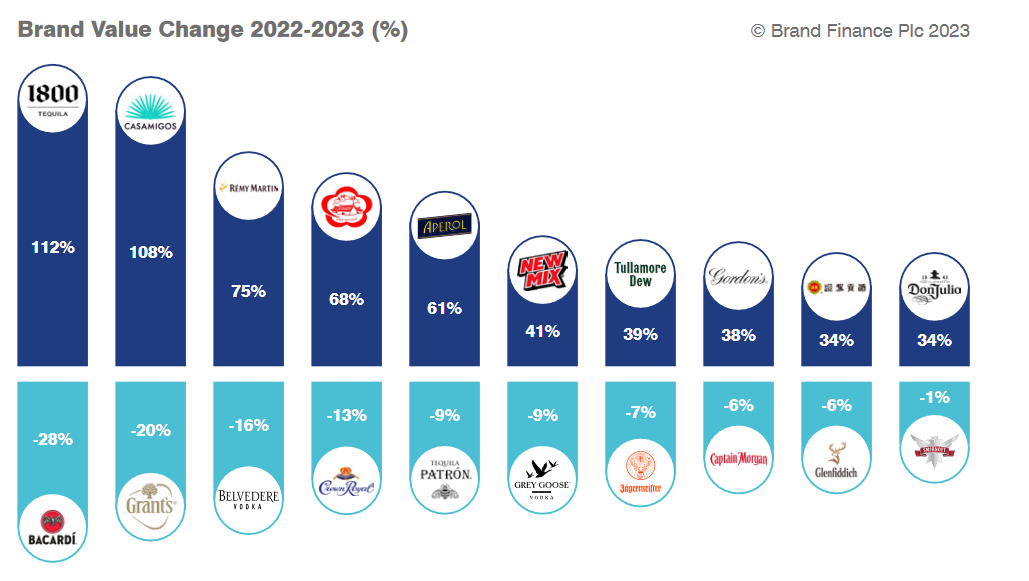

Hier ist Diageo gleich 7x in den Top 30 vertreten – mit Casamigos (Platz 28), Captain Morgan (Platz 26), Baileys (Platz 21), Crown Royal (Platz16), Don Julio (Platz 14), Smirnoff (Platz 10) und schließlich Johnnie Walker (Platz 9). Casamigos war sogar die Spirituosenmarke mit dem zweithöchsten Wertzuwachs, knapp hinter einer anderen Tequila-Marke (1800). Das zeigt auch die derzeit steigende Beliebtheit von Tequila generell. Von einem Burggraben aufgrund von Markenbekanntheit zu sprechen ist für uns bei Diageo also durchaus drin.

Kommen wir nun generell zum Markt für alkoholische Getränke (Total Beverage Alcohol (TBA)).

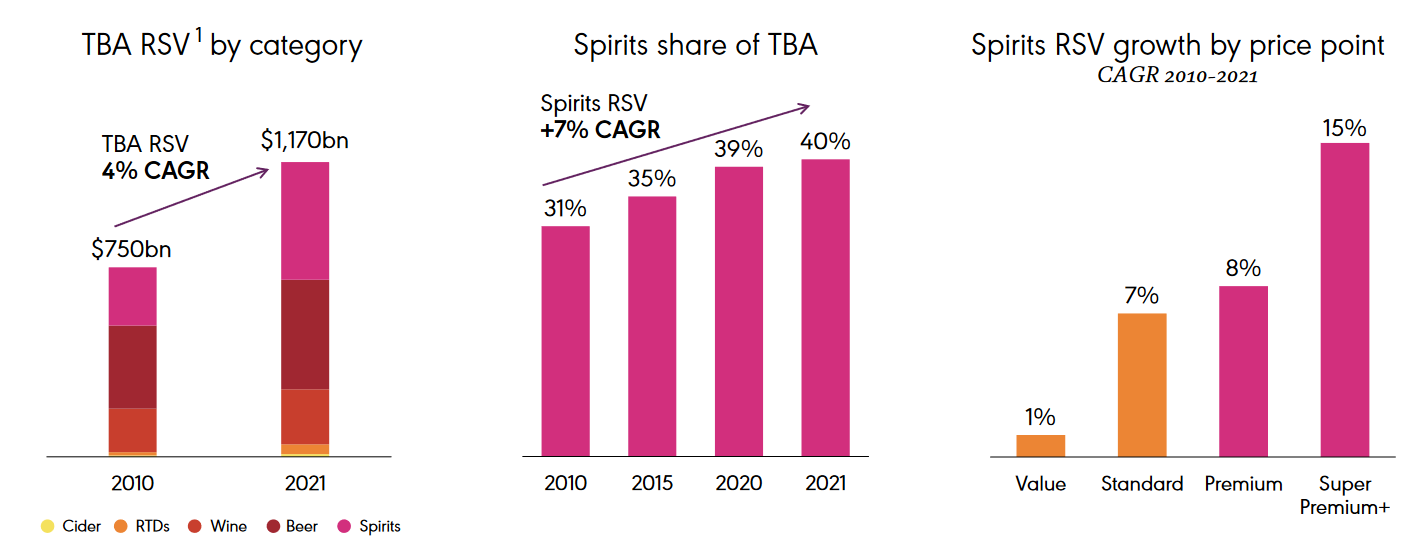

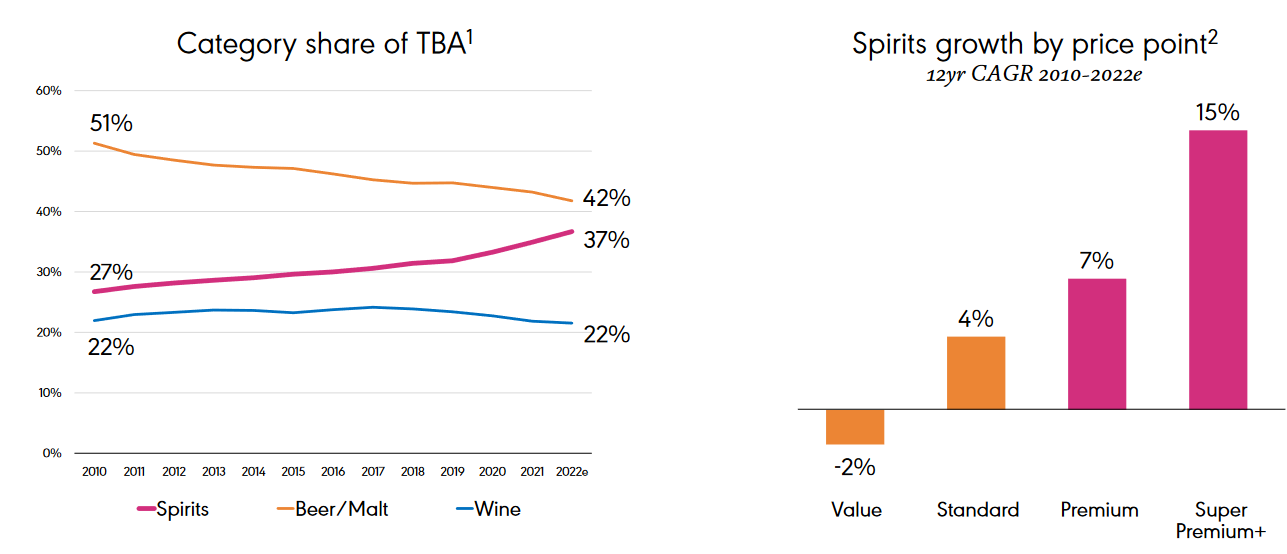

Diageo hat sich dafür auf Daten des IWSR (International Wines and Spirits Record), ein Marktforschungsinstitut in London mit Fokus auf alkoholische Getränke, berufen. TBA steht für „Total Beverage Alcohol Market“, also der gesamte Markt für alkoholische Getränke. RSV ist der Retail Sales Value („Wert der Einzelhandelsumsätze“), eine Metrik für die Wertentwicklung des Marktes. Für alle alkoholischen Getränke stieg der RSV von 2010 bis 2021 jährlich um ca. 4% auf ein Gesamtmarktvolumen von ca. 1,17 Billionen US-$. Bei Spirituosen liegt der Zuwachs sogar bei durchschnittlich 7% und in den Bereichen Premium bzw. Super Premium sogar mit 8% respektive 15% noch höher.

Gut für Diageo: Seit 2010 haben Spirituosen ihren Marktanteil von 27% auf 37% gesteigert. Da haben es sich die Briten natürlich nicht nehmen lassen selbst einen Forecast ihrer Kategorien bis 2026 vorzulegen.

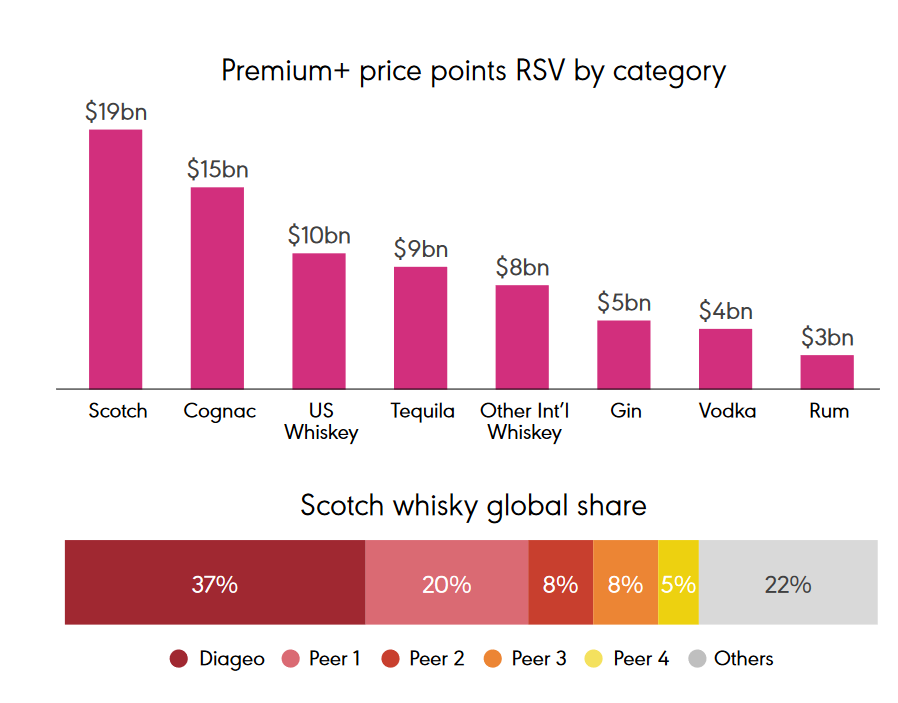

Vor allem Tequila (RSV +13% jährlich bis 2026 – Dani ist ein Fan, ich so semi), Gin (RSV +10% jährlich bis 2026 – beide große Fans) und Cognac (RSV +9% jährlich bis 2026 – wir sind eher Whisky-Trinker 😉) fallen besonders ins Gewicht.

Auch unsere Lieblingskategorie Scotch hat noch ein Ass im Ärmel – das Premiumsegment.

Der Scotch-Anteil am Premiumsegment ist mit einem RSV von 19 Mrd. US-$ am höchsten – und bei Scotch kam Diageo laut IWSR 2021 auf einen weltweiten Marktanteil von ca. 37%.

Die Aktionärsstruktur ist ganz „normal“ langweilig. Also keine großen Einzelaktionäre und die üblichen Verdächtigen – institutionelle Anleger wie BlackRock, Vanguard und Co..

Relativ neu an der Spitze des Unternehmens ist Debra Crew. Geboren auf Hawaii begann die US-Amerikanerin ihre Karriere bei Kraft Foods. Danach folgten Zwischenstopps bei Dreyer’s, Nestlé und Mars. Nachdem sie daraufhin bei PepsiCo Karriere machte, wurde sie COO bei R.J. Reynolds Tobacco Company und schließlich CEO bei Reynolds American, bevor sie sich schließlich 2019 Diageo anschloss und 2023 CEO wurde. Mangelnde Erfahrung bei Genussmitteln kann man ihr also nicht vorwerfen.

Konkurrenz- & Wettbewerbsanalyse

Bei der Konkurrenz kommt es zu einem leichten Déjà-vu bzgl. unserer letzten Inside-Analyse. Zu den Hauptkonkurrenten von Diageo zählen ebenfalls das Luxuskonglomerat LVMH (alkoholische Getränke wie Moët (Champagner), Dom Pérignon (Champagner), Hennessy (Cognac), Belvedere (Wodka), Glenmorangie (Scotch Whisky) und Ardbeg (Scotch Whisky)), der Brauereiriese AB InBev (z.B. Budweiser, Bud Light, Stella Artois, Skol, Brahma), der Spirituosenproduzent Pernod Ricard (z.B. Absolut, Glenlivet, Ballantines, Chivas Regal, Malfy Gin, Havana Club, Ramazotti, Lillet, Malibu), das vor allem auf Wein spezialisierte US-Unternehmen Constellation Brands (z.B. Kim Crawford, Casa Noble Tequila), Jack-Daniel’s-Produzent Brown-Forman (z.B. Jack Daniel’s, Woodford Reserve, Old Forester, Finlandia), Aperitif-Spezialist Campari aus Italien (z.B. Aperol, Skyy Vodka, Campari) und eben das Unternehmen unserer letzten Inside-Analyse Rémy Cointreau (z.B. Rémy Martin, Cointreau, Metaxa, The Botanist, Bruchladdich).

Beim Umsatz liegt Diageo weit vorne auf Platz 3 mit fast 26 Mrd. €. Platz 2 geht an AB InBev mit fast 58 Mrd. € hinter LVMH mit 79 Mrd. € Umsatz. Aber wie ihr wisst, macht das Spirituosengeschäft bei den Franzosen nur einen Teil des Umsatzes aus. Bei den „reinen“ Spirituosenherstellern liegt Diageo mit großem Abstand auf Platz 1.

Auf Platz 1 landet der britische Bier-& Spirituosenspezialist auch bei der EK-Rendite mit 35% vor Brown-Forman (31%) und LVMH (25%). Wenn es um die EK-Quote geht, sieht die Sache aber anders aus. Mit 56% hat hier Rémy Cointreau die Nase vorn, dicht gefolgt von Pernod Ricard (45%) und Campari (45%). Hier landet Diageo auf dem letzten Platz in dieser Runde, was die sehr gute EK-Rendite dann auch wieder etwas relativiert. Bei der EBIT-Marge sind eigentlich alle mehr oder weniger auf einem Level von 20% – 25% – nur Campari fällt etwas ab.

Diageo hatte erst vor kurzem auf seinem Capital Markets Day wertvolle Einblicke in die Konkurrenzsituation gegeben.

Laut eigenen Angaben ist man auf Basis des RSV (Retail Sales Value) die Nummer 1 bei internationalen Whiskys, Scotch, Wodka, Rum, Tequila und Gin.

Das Portfolio der Briten ist im Vergleich zur Konkurrenz auch das bei weitem ausgeglichenste bzgl. der unterschiedlichen Märkte.

Die Seite Vinepair listet regelmäßig die weltweit meistverkauften Spirituosen weltweit.

Auf Platz 1 befindet sich 2022 das südkoreanische Getränk Jinro Soju. Die Nummer 2 geht auf die Philippinen mit Ginebra San Miguel Gin. Auf Platz 3 ist mit McDowell’s No. 1 Whisky bereits ein Whisky von Diageo zu finden und auch Platz 4 geht mit Smirnoff Vodka an die Briten. In den Top 10 schnappt sich Johnnie Walker auch noch Platz 9.

Bei Scotch ist Diageo, wie erwähnt, bestens aufgestellt.

Laut eigenen Angaben belief sich laut IWSR 2022 der Marktanteil bei internationalen Whiskys auf ca. 25% und bei Scotch mittlerweile auf ca. 39% – das ist mal eine Hausnummer.

Dazu ist man auch noch – und wieder nach eigenen Angaben – das größte Tequila-Unternehmen der Welt.

Und Apropos Tequila … Casamigos konnte seinen Markenwert, wie schon erwähnt, laut Brand Finance im letzten Jahr sehr stark steigern und war damit die Spirituosenmarke mit dem zweithöchsten Wertzuwachs.

Risiken

Ein Risiko hat erst kürzlich dafür gesorgt, dass Diageo eine Umsatz-& Gewinnwarnung herausgeben muss. Die Wirtschaft in der Region Lateinamerika und Karibik steht stark unter Druck, worunter auch die Konsumlaune leidet. Das bedeutet, dass auch der Markt für alkoholische Getränke in gewisser Weise von den wirtschaftlichen Entwicklungen beeinflusst wird. Bei Spirituosen handelt es sich um Genussmittel, man kann sich dabei also leichter einschränken.

Zwar heben die Briten in ihrer Capital-Markets-Day-Präsentation hervor, dass der Markt für Spirituosen in schwächeren Wirtschaftsphasen relativ resilient ist, aber z.B. die Finanzkrise dennoch nicht ganz spurlos daran vorbei ging. Es war weniger das Volumenwachstum, sondern eher das Wertwachstum betroffen. Daraus lässt sich ableiten, dass die Kunden zwar weiterhin bereit sind ihre alkoholischen Genussmittel zu kaufen, aber eben weniger Geld dafür ausgeben wollen, sprich auf günstigere Marken wechseln. Wir vermuten, dass das vor allem im Bereich der „mittelmäßig“ bzw. „etwas“ teureren Spirituosen passiert. Daher ist unserer Meinung nach auch hier der Weg von Diageo in Richtung mehr „Super-Premium“-Marken &-Produkte wohl eine gute Entscheidung. Und der wichtigste Schutz den die Briten bzgl. dieses Risikos haben ist wohl ihre Diversifikation hinsichtlich ihrer Absatzmärkte. Auch, wenn Diageo davon ausgeht, dass der Umsatz in Lateinamerika und Karibik um 20% einbrechen wird, werden immer noch knapp 90% des Umsatzes im Rest der Welt erwirtschaftet.

Wie schon letztens bei Rémy Cointreau aufgeführt, ist auch die Inflation ein Risiko für die Briten, da diese auf die Margen drücken kann. Aber mittlerweile schlägt so gut wie jeder Spirituosenproduzent, der was auf sich hält, bzw. zumindest diejenigen, mit denen wir uns beschäftigen, den Weg in Richtung Premiumisierung ein und eben auch oder vor allem Diageo. Und in diesem Preissegment ist es i.d.R. einfacher die Preise zu erhöhen um der Inflation entgegenzuwirken. So konnte auch Diageo im abgelaufenen Geschäftsjahr die Preise erhöhen und dadurch sogar die organische EBIT-Marge in einigen Regionen leicht steigern.

Eine weitere Pandemie führen wir an dieser Stelle ebenfalls als Risiko auf. Wir hoffen natürlich, dass es dazu nicht mehr so schnell kommen wird, aber Lockdowns mit geschlossenen Bars und Restaurants hätten natürlich einen großen negativen Einfluss auf das Geschäft bzw. die Umsätze aller Spirituosenhersteller.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,5% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 3.857 Mio. € (2023) ergeben sich folgende Werte:

Fairer Wert: 36 €

10% Sicherheitsmarge: 33 €

20% Sicherheitsmarge: 29 €

30% Sicherheitsmarge: 25 €

40% Sicherheitsmarge: 22 €

Buchwert: 4 €

Derzeitiger Aktienkurs (22.11.2023): 32 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Diageo ist und bleibt unser Favorit bei den Spirituosenherstellern. Keiner setzt so stark und erfolgreich auf Premium-Marken &-Produkte, hat so ein starkes Markenportfolio oder ist so gut diversifiziert wie die Briten. Natürlich gibt es auch bei Diageo Schwächen und Risiken, aber durch seinen Premium-Fokus und sein über verschiedene Regionen und Produktkategorien diversifiziertes Portfolio ist der Spirituosenproduzent sehr gut für die Zukunft gerüstet. Auch ist unserer Meinung nach mit dem Trend zu Premiumisierung (Premiumisation), der Möglichkeiten in Indien und dem Momentum bei Tequila ein schönes Wachstumspotential vorhanden. Zudem ist der Preis derzeit interessant, weshalb wir erst kürzlich in unserem wikifolio nachgelegt haben. Cheers!

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Diageo ein? Wie ordnet ihr das Wachstumspotential ein? Welche Spirituosen stehen in eurer Hausbar und ist Diageo dort auch vertreten? Schreibt uns eure Meinung!

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Diageo: https://www.diageo.com/en/investors/results-reports-and-presentations

Diageo: https://www.diageo.com/en/investors/why-invest-in-diageo

Diageo: https://www.diageo.com/en/our-brands/brand-portfolio

Diageo: https://www.diageo.com/en/our-brands/brand-explorer

Diageo: https://www.diageo.com/en/our-business/our-history

Wikipedia: https://en.wikipedia.org/wiki/Diageo

Vinepair: https://vinepair.com/world-top-30-liquors/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.