Wir leben in der schönen Oberpfalz im Herzen Bayerns. Dort wo unter dem weiß-blauen Himmel das Bier als Grundnahrungsmittel gilt. Und trotzdem haben wir es bisher nicht geschafft den größten Bierkonzern der Welt zu analysieren? Etz wird’s hint höher wia vorn! (Freie Übersetzung: Das darf ja wohl nicht wahr sein!) Diesen Fauxpas müssen wir natürlich schnellstmöglich beheben. Daher ran an die Maß – in Bayern immer mit kurzem „a“ ausgesprochen wie bei Masse, kein langes „a“ wie bei Maßstab (Es geht hier ums Prinzip!) – und los geht es mit unserer Analyse von AB InBev. Prost! 😉

Anheuser-Busch InBev SA/NV

Anheuser-Busch InBev, kurz AB InBev, ist die größte Brauereigruppe der Welt. Das Unternehmen mit Sitz in Löwen (Belgien) ist in Deutschland bspw. mit den Marken Beck’s, Corona (das Bier, nicht der Virus), Franziskaner Weißbier, Hasseröder, Löwenbräu und Spaten vertreten. Neben Corona (nur außerhalb der USA, in den USA liegen die Rechte bei Constellation Brands) gehören Budweiser und Stella Artois zu den sogenannten Global Brands von AB InBev.

Seit 01.01.2019 berichtet das Unternehmen in North America, Middle Americas, South America, EMEA (Europa, Mittlerer Osten und Afrika), Asia Pacific und separat Global Export and Holding Companies, welches den Hauptsitz von AB InBev sowie das Exportgeschäft in Länder, in denen das Unternehmen keine Produktionsaktivitäten hat, umfasst – sprich alles was irgendwie nicht in die ersten fünf Segmente passt.

Heute beschäftigt AB InBev über 170.000 Mitarbeiter in ca. 50 Ländern – über die Hälfte davon im Mittel- & Südamerika. Zum größten Bierbrauer der Welt gehören ca. 230 Brauereien und über 500 Bier- & Malzgetränkmarken. 19 dieser Marken konnten 2019 einen Umsatz von über 1 Mrd. US-$ erzielen. 8 der 10 wertvollsten Biermarken laut BrandZ gehören zu AB InBev – Budweiser, Bud Light, Stella Artois, Corona, Skol, Brahma, Aguila & Modelo. 2016 übernahm man die damalige Nummer 2 der Bierbranche, SAB Miller, für über 100 Mrd. US-$.

Historie

Um 1200

Belgische Mönche brauen das Bier Leffe.

1516

Das Bayerische Reinheitsgebot wird beschlossen.

1860

Eberhard Anheuser übernimmt die Bavarian Brewery in St. Louis.

1987

Aus einem Zusammenschluss zweier belgischer Brauereien entsteht Interbrew.

1999

Das brasilianische Brauunternehmen AmBev entsteht aus den Brauereien Brahma und Antarctica.

2004

Das drittgrößte und das fünftgrößte Brauereigruppe der Welt, Interbrew und AmBev, fusionieren zu InBev.

2008

Die US-amerikanische Brauereigruppe Anheuser-Busch schließt sich mit InBev zu Anheuser-Busch InBev zusammen.

2012

AB InBev übernimmt die mexikanische Brauerei Grupo Modelo mit der Biermarke Corona für über 20 Mrd. US-$.

2013

AB InBev verkauft aufgrund von US-Kartellauflagen die US-Geschäfte von Grupo Modelo inklusive der US-Rechte von Corona an Constellation Brands.

2016

AB InBev übernimmt für über 100 Mrd. US-$ die weltweite Nummer 2 auf dem Biermarkt, SAB Miller.

Gegenwart

Auch beim größten Bierkonzern der Welt stand das erste Halbjahr ganz im Zeichen von Corona. Werfen wir zunächst einen Blick auf die Zahlen:

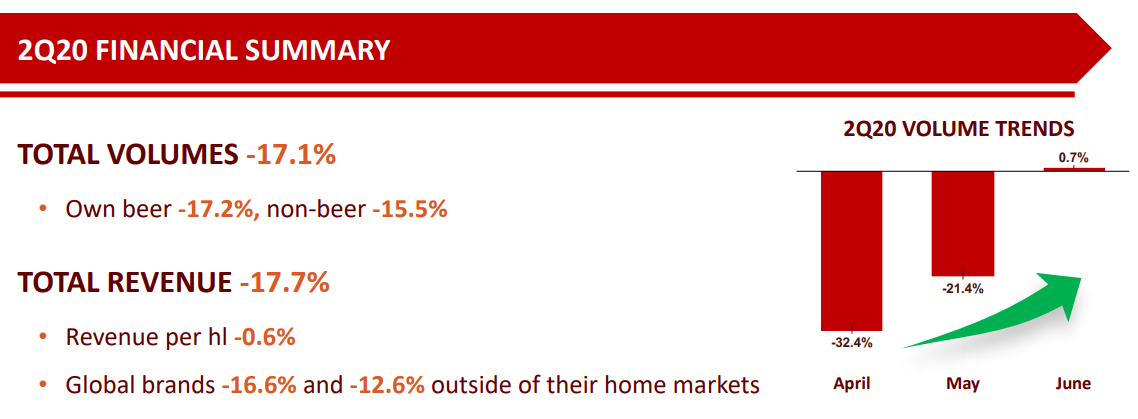

Das Volumen hat sich im ersten Halbjahr 2020 im Vergleich zum Vorjahreszeitraum um 13,4% auf knapp 240 Mio. Hektoliter verringert. Der Umsatz sank dementsprechend ebenfalls um 12% auf ca. 22,3 Mrd. US-$. Dabei brach man vor allem in Asia Pacific (-23,2%), Middle Americas (-22,0%) und EMEA (-16,7%) ein, wohingegen sich North America (-2,2%) und South America (-4,1%) relativ stabil zeigten.

North America ist mit einem Umsatzanteil von ca. 35% im ersten Halbjahr das mit Abstand größte Segment von AB InBev. Dahinter folgen Middle Americas (ca. 20%), South America (ca. 17%), EMEA (ca. 14%), Asia Pacific (ca. 12%) und der Rest, also Global Export and Holding Companies (ca. 1%).

Um die Auswirkungen auf die Profitabilität zu analysieren beziehen wir uns auf das von AB InBev im Halbjahresbericht angegebene „Normalized EBIT“. Diese Zahl exkludiert unter anderem Ergebnisse von assoziierten Gesellschaften sowie einmaligen Wertminderungen. Das Normalized EBIT sank im ersten Halbjahr 2020 im Vergleich zum Vorjahreszeitraum um sage und schreibe knapp 34% von über 8 Mrd. US-$ auf ca. 5 Mrd. US-$. Damit sank die Marge von 31,7% auf nur noch 24,0%.

Von den fünf Regionen hielt sich wiederum North America mit einem Rückgang des Normalized EBIT von 2,4% am besten. Damit ist North America mit einer Marge von 34,2% die zweitprofitabelste Region für den Bierbrauer. Die anderen Regionen traf es um einiges heftiger: Middle Americas (-37,5%), South America (-38,3%), Asia Pacific (-51,9%) und EMEA (-72,6%)

Somit ergibt sich aktuell für das Profitabilitätsranking Platz 1 für Middle Americas mit einer Marge von 36,2% (erstes Halbjahr 2019: 45,2%) gefolgt von North America mit 34,2% (erstes Halbjahr 2019: 34,8%) und South America mit einer Marge von 20,4% (erstes Halbjahr 2019: 31,7%). Auf Platz 4 folgt Asia Pacific mit 18,1% (erstes Halbjahr 2019: 28,9%). Das Schlusslicht bildet EMEA mit einer Marge von nur noch 8,1% (erstes Halbjahr 2019: 23,4%).

Erzielte AB InBev im ersten Halbjahr 2019 noch einen Überschuss von über 6,6 Mrd. US-$, so muss man aktuell einen Verlust von knapp 1,7 Mrd. US-$ verkraften. In Q2 konnte man sich trotz eines Gewinnrückgangs von über 80% aber bereits wieder in die Gewinnzone vorarbeiten. Darin enthalten sind auch Goodwill-Abschreibungen auf das Afrika-Geschäft in Höhe von 2,5 Mrd. US-$, die sich natürlich negativ auf das Ergebnis auswirken. Der Goodwill beschreibt immaterielle Vermögenswerte, die i.d.R. durch Firmenübernahmen entstehen. Abschreibungen des Goodwills nimmt ein Unternehmen dann vor, wenn der Wert der betroffenen Geschäfte sinkt. Diesen 2,5 Mrd. US-$ an Abschreibungen steht ein positiver Effekt in Höhe von 1,9 Mrd. US-$ durch den Verkauf der Australienaktivitäten an den japanischen Brauereikonzern Asahi gegenüber.

Das zweite Quartal zeigt, dass Corona den größten Bierbrauer der Welt voll im Griff hatte. Auch wenn sich die Situation mittlerweile von Monat zu Monat verbessert, waren die Auswirkungen drastisch. Natürlich wiegt der Ausfall der On-Premise-Umsatzquellen wie Bars, Restaurants, Hotels sowie diverser Festivitäten schwer. Es wird dadurch einfach weniger Bier getrunken. Mehr muss man hier schon nicht sagen.

Um den Auswirkungen der Pandemie besser Herr zu werden wurde vor allem in BEES (digitale B2B-Plattform), E-Commerce und digitales Marketing investiert. Damit und aufgrund des wertvollen Markenportfolios sieht sich AB InBev gut für eine Erholung aufgestellt, wobei die aktuellen Corona-Zahlen zeigen, dass das noch dauern könnte.

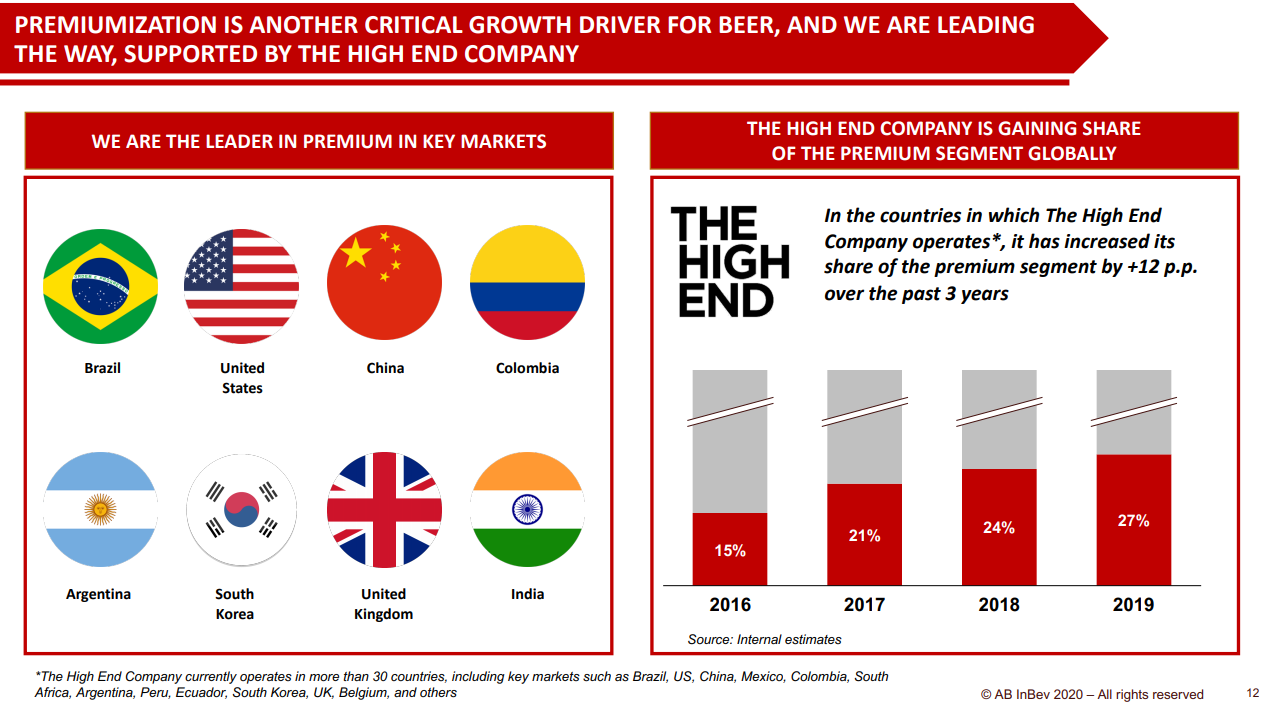

Aber die Pandemie wird auch irgendwann vorbei sein und dann sieht AB InBev vor allem im Premium-Bereich, ähnlich wie Diageo und Fevertree, und in den Emerging Markets, wo der Pro-Kopf-Verbrauch um einiges geringer ist als in den „entwickelten“ Märkten, Wachstumspotentiale.

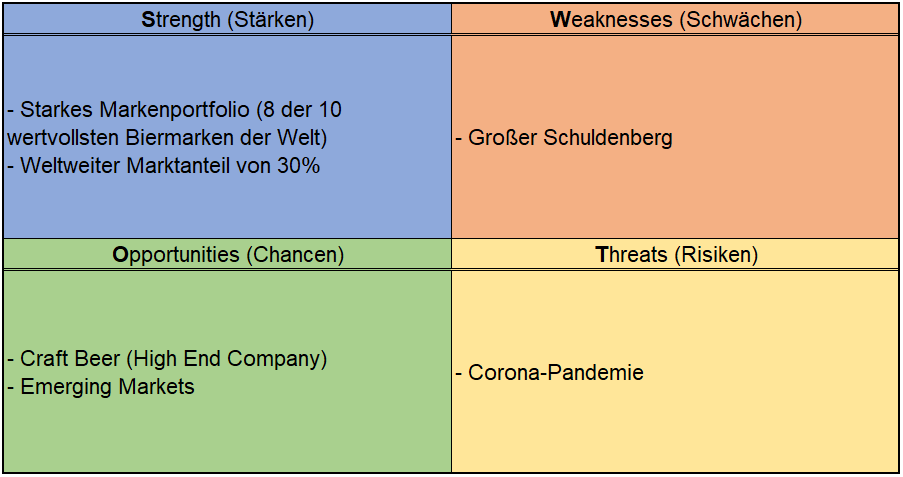

Für die „Premiumization“, wurde der Unternehmensbereich „High End Company“ ins Leben gerufen, welcher sich auf Craft Beer und Bier-Spezialitäten fokussiert. Dieser Bereich konnte 2019 ein zweitstelliges Wachstum aufweisen und gewinnt immer mehr Marktanteile. Damit setzt unserer Meinung nach AB InBev auf das richtige Pferd, da der „normale“ Biermarkt (ohne Craft Beer, etc.) in Industrienationen bereits ziemlich gesättigt ist.

Kennzahlenanalyse

Fangen wir mit den positiven Aspekten an. AB InBev war für einen so riesigen Konsumgüter-Giganten extrem profitabel mit EBIT-Margen von über 30% in den letzten drei Jahren. In das gleiche Horn stößt auch die operative Cashflow-Marge, die ebenfalls konstant über 25% lag. Wie schon erwähnt, drückt die Pandemie aber aktuell auf die Profitabilität.

Die EK-Quote ist in Ordnung, was uns allerdings Kopfschmerzen bereitet ist der extrem hohe dynamische Verschuldungsgrad. Trotz des hohen operativen Cashflows hätte AB InBev im Jahr 2019 fast 11 Jahre gebraucht um seine gesamten Schulden zurückzuzahlen, was für uns in Sachen finanzieller Stabilität eigentlich ein No-Go ist. Dieser Schuldenberg ist schlussendlich auch das Ergebnis der Übernahmepolitik der letzten Jahre.

Der Umsatz geht seit nunmehr drei Jahren stetig zurück und auch der Gewinn schwankt teilweise heftig. EK-Renditen mit Werten von 12% und weniger lassen uns auch nicht gerade in Jubelstürme ausbrechen.

Die Dividende wurde in Zuge der Coronakrise stark zurückgefahren, aber meistens war das Unternehmen ein zuverlässiger Dividendenzahler. Zusammengefasst: Die Profitabilität ist sehr gut, der Rest ist so lala bis naja.

Qualitative Analyse

Wir haben es ja bereits erwähnt, dass AB InBev das größte Brauereiunternehmen der Welt ist. Das Geschäftsmodell besteht aus vier wichtigen Säulen: Hopfen, Malz, Hefe und Wasser. Aber mal Spaß beiseite, AB InBev gehören über 230 Brauereien, die das Bier brauen, abfüllen und danach im Supermarkt, Restaurants, Pubs etc. verkaufen. Es geht also um die Produktion und den Vertrieb von Bier.

Dabei ist das Unternehmen nicht strikt organisch gewachsen, sondern wurde vielmehr aus vielen größten Akquisitionen zusammengepuzzelt.

Das Unternehmen ist nach eigenen Angaben in 7 der 10 größten Biermärkte der Welt der führende Bieranbieter. Der Burggraben kommt durch die schiere Marktmacht von AB InBev. Durch die Größe kann es viel günstiger produzieren und auch im Bereich Vertrieb kann durch Skaleneffekte einiges an Geld gespart werden. AB InBev ist einfach überall vertreten und dazu noch sehr profitabel.

Der Slogan „Unparalleled portfolio of over 500 brands” klingt hier wie eine Drohung an die Konkurrenz. Dass 8 der 10 wertvollsten Biermarken der Welt von AB InBev kommen, ist schon eine Hausnummer.

Wir lehnen uns mal als Bayern ganz weit aus dem Fenster und behaupten, dass wenn den alten Ägyptern Bier geschmeckt hat, es das auch den Menschen in ferner Zukunft noch tun wird. Seit Jahrtausenden gibt es fast kein „Produkt“, das so beständig über Zivilisationen hinweg fast gleichgeblieben ist in seiner Zusammenstellung.

Als Bayern haben wir Bier fast schon in unserer DNA. Aber das flüssige Gold ist auch außerhalb Bayerns nach wie vor beliebt.

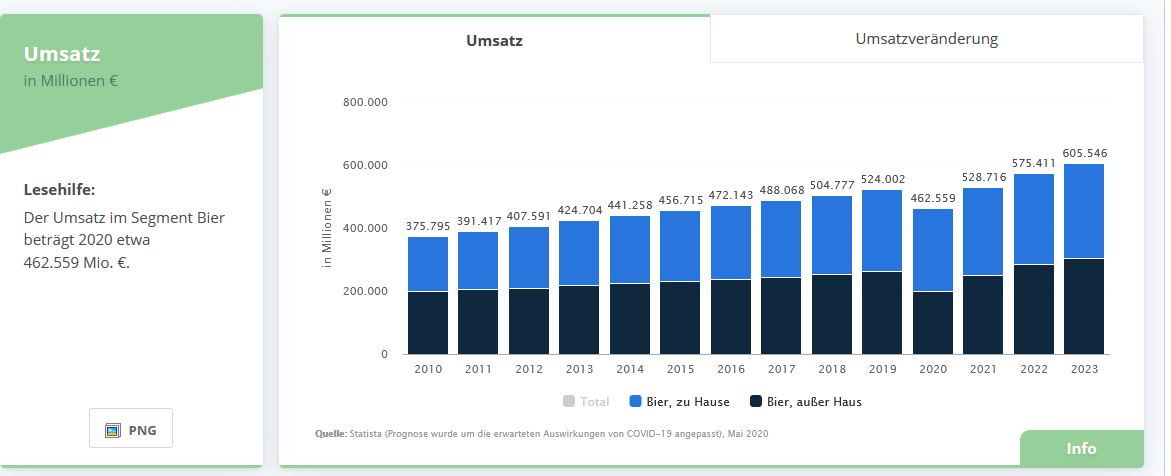

Den größten Umsatz weltweit gibt es in den USA. China schließt immer weiter auf und zu unserem Bedauern liegt hier Deutschland „nur auf Rang 5“. 😉 Was wir damit eigentlich ausdrücken wollen: Bier gibt’s überall und es wird weltweit getrunken.

In 2020 schätzt man den Bierumsatz weltweit auf 462.55 Mrd. € trotz Corona und Prognosen gehen ab 2021 auch wieder von einem stetig wachsenden Markt aus.

Dann gibt’s noch den Trend zu Craft Beer, aber AB InBev hat durch seine High End Company die Zeichen der Zeit erkannt und mischt in diesem wachsenden Markt mit. Apropos mitmischen: Was einige oft gerne vergessen ist, dass AB InBev auch in Schwellenländern aktiv ist, wo das Wachstumspotential bei weitem noch nicht ausgereizt ist. AB InBev wird auch in Zukunft ein gewichtiges Wort am Biermarkt mitreden und hat noch Wachstumspotential in den Schwellenländern, allerdings kann das auch zu Lasten der Margen gehen, da man initial mehr Kosten aufwenden muss um in einen neuen Markt einzudringen

Interessant zu erwähnen ist auch die Aktionärsstruktur:

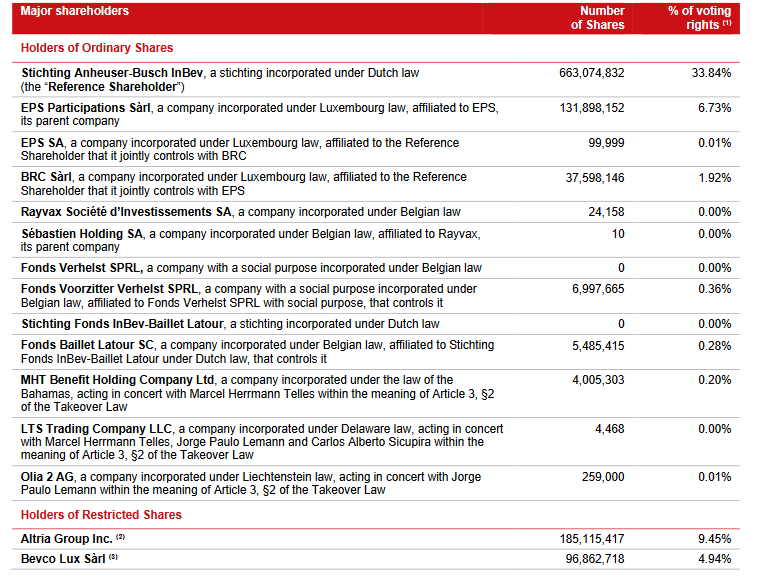

Den größten Anteil macht eine Holding mit dem griffigen Namen Stichting Anheuser-Busch InBev, mit 33,84% der Stimmrechte aus. Dahinter verbergen sich die Familien der Gründer von AB InBev sowie diverse brasilianische Familien. Über Stichting ist auch Jorge Lemann an AB InBev beteiligt. Der brasilianische Multimilliardär ist Gründer von 3G Capital und maßgeblich mitverantwortlich für die Fusion von InBev und Anheuser-Busch. Ein weiterer bekannter Anteilseigner ist mit 9,45% die Altria Group, einer der größten Tabakkonzerne der Welt.

Seit 2005 lenkt der Brasilianer Carlos Alves de Brito die Geschicke des Unternehmens als CEO. Der gute Herr legt sehr viel Wert auf Privatsphäre und hat laut Businessinsider nur zwei Hobbies: Arbeit und Familie.

Seit einigen Jahren steigt die Anzahl der Aktien, was uns nicht wirklich gefällt, da der Anteil, den die Aktionäre am Unternehmen halten, zunehmend verwässert wird.

Konkurrenz- & Wettbewerbsanalyse

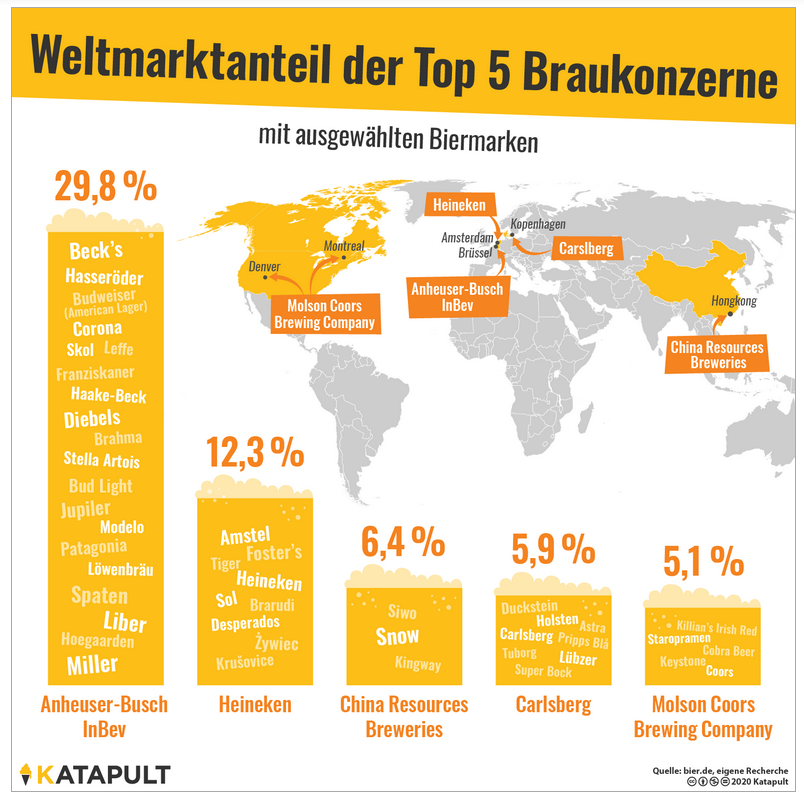

AB InBev ist nach Umsatz der mit Abstand größte Player am Markt. Man hat ja auch in der Vergangenheit mit sehr großen Akquisitionen dafür gesorgt, dass das so ist. Der nächstgrößere Konkurrent ist Heineken mit weltweit bekannten Biermarken wie dem gleichnamigen Lagerbier, Amstel oder Gösser aus Österreich. Danach kommt unser diesjähriger wikifolio-Neuzugang Diageo, das bei Bier mit Guinness und Kilkenny auftrumpfen kann. Neben Bier sind allerdings bei Diageo noch jede Menge anderer Spirituosen im Repertoire, die einen Großteil des Umsatzes ausmachen. Die Molson Coors Brewing Company bringt es „nur“ auf ein Fünftel des Umsatzes von AB InBev und hat Biermarken wie Blue Moon oder Pilsner Urquell im Sortiment. Carlsberg hat sich ebenfalls ausschließlich auf Bier spezialisiert. Bei Constellation Brands handelt es sich wiederum um ein Unternehmen, welches sich nicht ausschließlich auf Bier fokussiert, sondern auch Spirituosen und Wein verkauft. Wie bereits erwähnt, vertreibt Constellation Brands das Corona-Bier in den USA. China Resources Enterprise und Tsingtao Brewer sind – wie die Namen schon vermuten lassen – prominente Kandidaten aus China und fahren auch hauptsächlich ihre Umsätze dort ein. Die Boston Beer Company haben wir als kleines Schmankerl eingepackt, da es auf unserem Value Radar zu finden ist.

Sehen wir uns die Weltkarte aufgeteilt nach den größten Wettbewerbern an, dann ergibt sich auch ein klares Bild.

Wie zu erwarten hat hier AB InBev klar die Nase vorne mit einem weltweiten Marktanteil von knapp 30%. Die bereits erwähnten Heineken, China Resources Breweries, Carlsberg und Molson Coors Brewing Company kommen zusammen auf diesen Wert. Die Marktdominanz von Anheuser Busch ist schon sehr bemerkenswert.

Risiken

Selbstverständlich trifft die Coronakrise AB InBev hart. Die On-Premise-Umsatzkanäle wie Restaurants, Bars, Sportevents, Festivals, etc. brechen dieses Jahr größtenteils weg. Aber nicht nur auf der Nachfrageseite macht sich die Pandemie bemerkbar, sondern auch auf der Angebotsseite: „We have experienced disruptions to our ability to operate our production facilities in some countries, and in the future, we may experience further disruption to our ability to operate our production facilities or distribution operations as a result of regulatory restrictions, safety protocols, social distancing requirements and heightened sanitation measures.“ (Vgl. AB Inbev: https://www.ab-inbev.com/investors/results-center.html)

Je länger COVID-19 weltweit grassiert, desto erheblicher sind logischerweise auch die Auswirkungen auf AB InBev.

Durch große Akquisitionen in der Vergangenheit, die zum Großteil fremdfinanziert wurden, hat sich bei AB InBev ein enormer Schuldenberg aufgebaut. Das sollte bei der Betrachtung der Risiken natürlich nicht vernachlässigt werden. Eine direkte Auswirkung hatte dies bereits auf die Dividende, die schon mal gekürzt wurde, weil das Geld anderweitig dringender gebraucht wurde.

2016 hat AB InBev SAB Miller übernommen und dadurch seine Verbindlichkeiten verdoppelt auf knapp 180 Mrd. US-$. Da AB InBev in der Vergangenheit einen konstant hohen Cashflow aufweisen konnte, hat man die Verbindlichkeiten bis 2019 um gut 14% auf etwas über 150 Mrd. US-$ reduzieren können. Eine gute Leistung, aber der Schuldenberg ist weiterhin gewaltig. Und das jetzt auch noch Corona dazu kommt macht die Sache nicht wirklich besser. Es ist immer noch eine wichtige Aufgabe von AB InBev die Übernahme von SAB Miller zu meistern und den Konzern wieder auf ein finanziell solides Fundament zu stellen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von -718 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 52 €

10% Sicherheitsmarge: 47 €

20% Sicherheitsmarge: 42 €

30% Sicherheitsmarge: 37 €

40% Sicherheitsmarge: 31 €

Buchwert: 42 €

Derzeitiger Aktienkurs (17.10.2020): 47 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Bayern und Bier – da ist es echt schwierig rational zu bleiben, aber wir versuchen es trotzdem. AB InBev hat ein starkes Markenportfolio und arbeitet überaus profitabel. Der weltweite Marktanteil liegt bei knapp 30%. Das ist schon mal eine wirklich gute Basis. In den Industrienationen ist der Markt ziemlich gesättigt, aber dafür liegen die Wachstumspotentiale im Craft-Beer-Trend und den Emerging Markets und das hat die größte Brauereigruppe der Welt auch erkannt.

Aber der durch die vielen Übernahmen angehäufte Schuldenberg bereitet uns Kopfschmerzen – auch wenn man Corona außen vorlässt. Und eben durch Corona hat sich die Situation für AB InBev nochmals verschärft, da einfach weniger Geld ins Unternehmen fließt um diesen abzustottern. Wir gehen nicht davon aus, dass AB InBev daran zugrunde geht, aber wenn man die Wachstumsaussichten des Unternehmens den Risiken gegenüberstellt, ergibt sich für uns ein Chancen-Risiko-Verhältnis bei dem wir uns im Moment lieber anderweitig umschauen. Trotzdem Prost! 😉

Jetzt seid ihr wieder gefragt: Wer hat AB InBev im Portfolio? Wie schätzt ihr das Chancen-Risiko-Verhältnis des Unternehmens ein? Welche börsennotierten Bierbrauer findet ihr interessant? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

AB InBev Deutschland: https://ab-inbev.de/unternehmen/profil.html

AB InBev Deutschland: https://ab-inbev.de/marken.html

AB InBev: https://www.ab-inbev.com/investors/results-center.html

AB InBev: https://www.ab-inbev.com/investors/annual-and-half-year-reports.html

AB InBev: https://www.ab-inbev.com/who-we-are/heritage.html

Wikipedia: https://en.wikipedia.org/wiki/AB_InBev

Business Insider: https://www.businessinsider.de/international/carlos-brito-budweiser-ceo-anheuser-busch-ab-inbev-ipo-2019-7/?r=US&IR=T

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Hi ihr beiden! Kann gut nachvollziehen wie aufwendig eine solche Analyse ist. Muss euch aber sagen, dass sich der Aufwand gelohnt hat. Da ist echt eine super Analyse rausgekommen. Richtig, richtig gut, vielen Dank dafür! LG Kai

Vielen Dank Kai, das freut uns sehr zu hören. 🙂

Beste Grüße aus Bayern

Dani