Deutschland ist jetzt nicht gerade dafür bekannt große Technologieunternehmen hervorzubringen. Trotzdem gibt es auch bei uns ein Tech-Unternehmen von Weltformat. Deswegen geht es in der heutigen Analyse ins beschauliche 15.000-Einwohner Städtchen Walldorf in Baden-Württemberg zum DAX-Konzern SAP.

SAP SE

SAP steht für Systeme, Anwendungen und Produkte in der Datenverarbeitung. Der 1972 von Dietmar Hopp, Hasso Plattner, Hans-Werner Hector, Klaus Tschira und Claus Wellenreuther gegründete Softwarekonzern ist heute Marktführer für Geschäftssoftware, das nach Marktkapitalisierung wertvollste DAX-Unternehmen und der nach Umsatz drittgrößte Softwarekonzern der Welt hinter Microsoft und Oracle.

SAP beschäftigt über 100.00 Mitarbeiter und hat 440.000 Kunden in mehr als 180 Ländern. Ca. 80% der Kunden sind kleine und mittlere Unternehmen (KMUs). Zu den Kunden des weltweit größten Anbieters von Unternehmensanwendungen zählen aber auch 92% der Forbes-Global-2000-Unternehmen. Das Ziel von SAP ist seine Kunden bei der Optimierung der Unternehmensführung zu unterstützen. Dabei ist das Walldorfer Unternehmen Marktführer in den Bereichen Unternehmensanwendungen (ERP = Enterprise-Resource-Planning), Analytics, Supply Chain Management, Personalmanagement und Experience-Management und gehört zu den Top-Anbietern im Cloud-Geschäft mit 221 Mio. Anwendern. Zu den Lösungen von SAP gehören standardisierte Produkte für 26 Branchen und 7 Unternehmensfunktionen, das Kernprodukt SAP S/4HANA (marktführende Geschäftssoftware als Cloud-, On-Premise- (kundeneigene Server) oder Hybridanwendung) und auch KI- & Machine-Learning-Lösungen.

2020 hatte SAP 4 berichtspflichtige Geschäftsbereiche:

- Applications, Technology & Support (Softwarelizenz- & -supporterlöse sowie Clouderlöse, sofern nicht in einem anderen Segment enthalten)

- Services (Serviceerlöse und Consulting; zuvor Teil des Segments Applications, Technology & Services (jetzt: Applications, Technology & Support))

- Concur (SAP Concur für bspw. Reisekostenabrechnungen (früher: Intelligent Spend Group))

- Qualtrics (Lösungen für das Experience Management)

Historie

1972

Die ehemaligen IBM-Mitarbeiter Dietmar Hopp, Hasso Plattner, Hans-Werner Hector, Klaus Tschira und Claus Wellenreuther gründen das Unternehmen SAP Systemanalyse und Programmentwicklung.

1973

Das erste Finanzbuchhaltungssystem RF wird fertiggestellt.

1982

Die zweite Softwaregeneration SAP R/2 wird eingeführt.

1988

Die SAP GmbH wird in eine Aktiengesellschaft umgewandelt und firmiert ab sofort als SAP AG.

1998

Dietmar Hopp und Klaus Tschira wechseln vom Vorstand in den Aufsichtsrat.

2004

Die Standardsoftware SAP R/3 wird fortan mit dem neuen Produktnamen SAP ERP vermarktet.

2007

SAP kauft das französische Softwareunternehmen Business Objects für ca. 4,8 Mrd. €.

2010

Bill McDermott und Jim Hagemann Snabe werden Co-CEOs des Unternehmens.

2014

Die SAP AG wird zur SAP SE und Bill McDermott wird alleiniger CEO.

2015

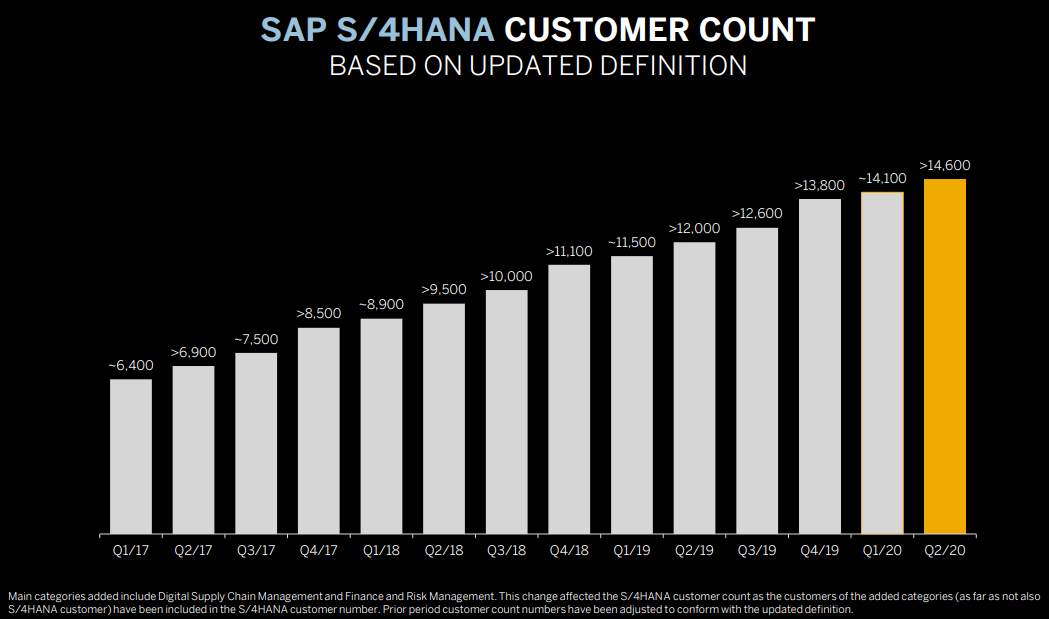

Die nächste Generation der ERP-Software SAP S/4HANA kommt auf den Markt.

2019

Christian Klein und Jennifer Morgan werden nach dem Rücktritt Bill McDermotts Co-CEOs.

2020

Christian Klein wird zum alleinigen CEO ernannt.

Gegenwart

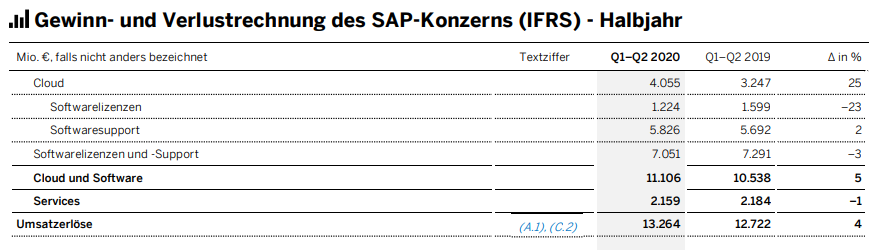

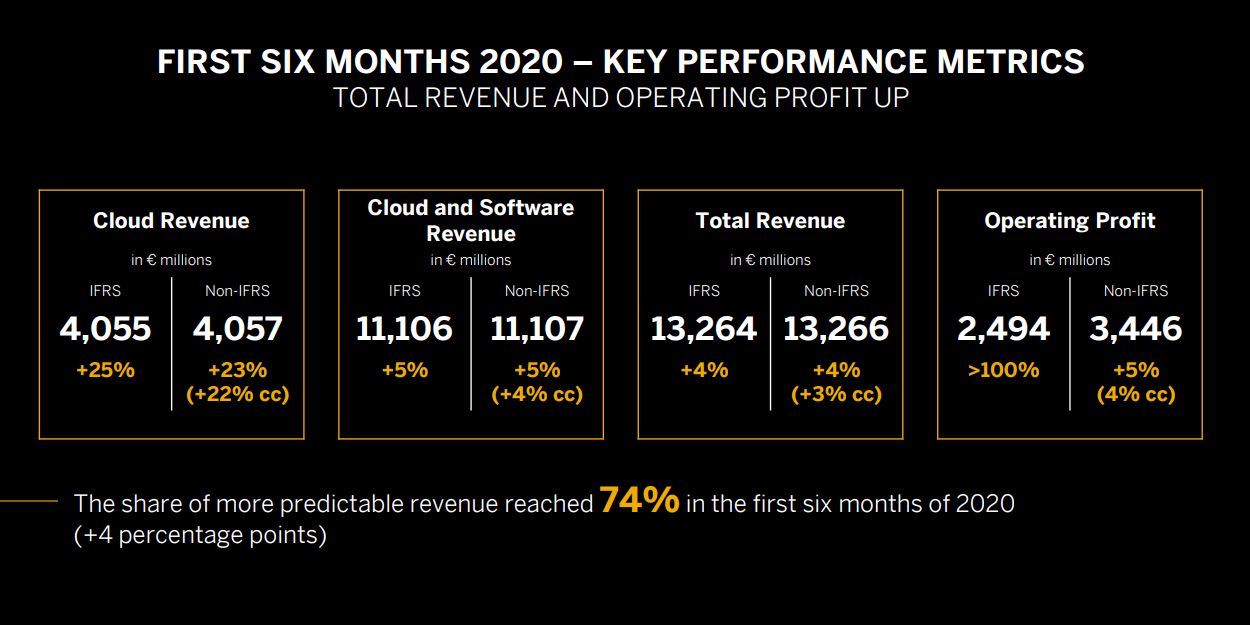

Werfen wir nun einen Blick auf die Halbjahresergebnisse 2020. Die Umsatzerlöse konnten im ersten Halbjahr um 4% ggü. dem Vorjahreszeitraum auf 13,3 Mrd. € gesteigert werden. Die Umsatzquellen Cloud und Softwaresupport entwickelten sich positiv, wohingegen die Umsatzerlöse aus Softwarelizenzen und dem Bereich Services sich negativ entwickelten. Bei den Softwarelizenzen musste man einen Einbruch von ca. 23% hinnehmen. Dies lag daran, dass viele Kunden aufgrund der COVID-19-Pandemie Investitionen nach hinten geschoben haben.

Die Softwarelizenzen sind aber auch die kleinste Umsatzquelle des deutschen Softwarekonzerns mit einem Anteil von etwas über 9%. Umsatztreiber war das Cloudgeschäft. Hier konnte man eine Umsatzsteigerung von 25% erzielen. Die Cloud ist die zweitgrößte Umsatzquelle mit einem Umsatzanteil von 30,6% und wird wohl über kurz oder lang die Erlöse aus Softwaresupport als größte Umsatzquelle ablösen (Umsatzanteil Cloud erstes Halbjahr 2019: 25,5%). Ohne der Berücksichtigung von Wechselkurseffekten konnte SAP einen Umsatzanstieg von 3% verzeichnen.

Sehen wir uns nun einmal die einzelnen berichtspflichtigen Segmente an:

Den Anfang macht das größte Segment Applications, Technology & Support (vorher: Applications, Technology & Services).

Hier konnte man eine Umsatzsteigerung von 4% (währungsbereinigt 3%) erzielen. Natürlich kam die Steigerung in diesem Segment ebenfalls durch die Entwicklung der Cloud-Erlöse (+25%) zustande. Die Clouderlöse sind mittlerweile für gut 30% des Umsatzes dieses Segments verantwortlich. Insgesamt beträgt der Umsatzanteil von Applications, Technology & Support stattliche 77,7% bei einer Segmentmarge von 40,4%.

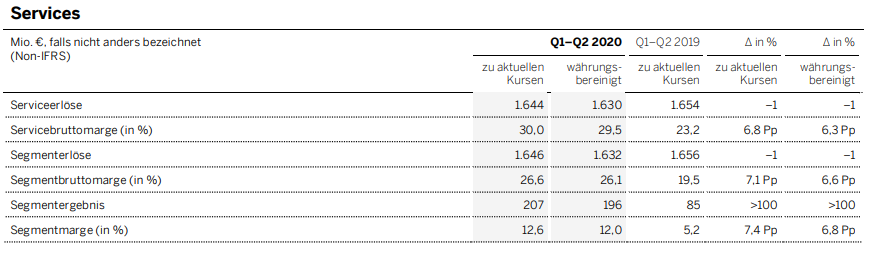

Das zweitgrößte Segment ist das 2020 neu eingeführte Services mit einem Umsatzanteil von 12,4%.

Services umfasst einen großen Teil des Servicegeschäfts von SAP – oh Wunder. Aber eben nicht alles, da man sieht, dass die Serviceerlöse aus dem Segment Service nur 76% aller Serviceerlöse beinhalten. „Durch die Zusammenführung von Funktionen für die Bereitstellung von Services und den Vertrieb von Services wurde eine neue globale Services-Einheit geschaffen. Dies resultierte in einem neuem Segment namens Services. Der größte Anteil des Servicegeschäfts war zuvor Teil des Segments Applications, Technology & Services. Das Segment Services umfasst jedoch nicht das gesamte Servicegeschäft, da auch andere Segmente Services erbringen.“ (Vgl. SAP: https://www.sap.com/investors/de/reports.html?tab=1&sort=latest_desc)

Ja, so wirklich zufriedenstellend ist diese Erläuterung jetzt nicht, aber damit muss man leben. Das Segment Services enthält also alle Services außer die Services, die es nicht enthält. 😉

Davon abgesehen entwickelte sich das Servicegeschäft leicht rückläufig. Trotzdem konnte die Marge in diesem Bereich um 7,4 %-Punkte auf 12,6% verbessert werden. Diese Margenverbesserung ist vor allem „auf eine positive Entwicklung des Consulting- und Premium-Engagement-Geschäfts der SAP sowie Einsparungen aufgrund eines höheren Anteils an remote erbrachten Services sowie Reisebeschränkungen zurückzuführen.“ (Vgl. SAP: https://www.sap.com/investors/de/reports.html?tab=1&sort=latest_desc)

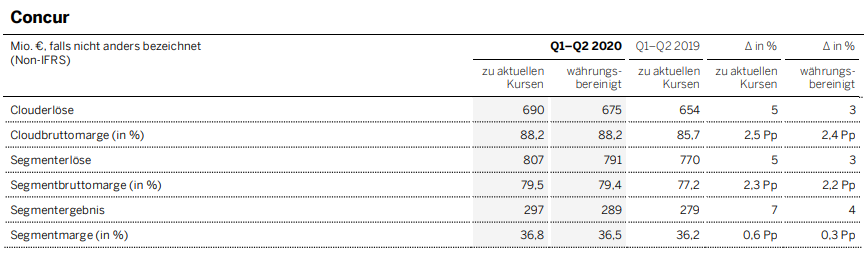

Das Segment Concur umfasst nach der Umstrukturierung der Segmente nur noch SAP Concur, eine Anwendung für bspw. Reisekostenabrechnungen.

Dieses relativ kleine Segment hat einen Umsatzanteil von lediglich 6%. 85,5% der Erlöse entstanden durch das Cloudgeschäft, welches auch für die positive Entwicklung des Segments verantwortlich war. Die Segmentmarge beträgt 36,8%.

Schließlich haben wir mit einem Umsatzanteil von knapp 2% noch das Segment Qualtrics:

Auch hier lässt sich das Umsatzwachstum von außergewöhnlichen 54% auf die Clouderlöse – 76% des Segmentumsatzes – zurückführen. Qualtrics, welches die Lösungen für das Experience Management umfasst, ist das einzige Segment mit einem negativen Segmentergebnis.

Wie man insgesamt und auch bei der genauen Betrachtung der einzelnen Segmente sieht, ist die Cloud das Steckenpferd von SAP für Wachstum.

Die Coronakrise war und ist ein Digitalisierungstreiber. Hierzu zitieren wir einmal Satya Nadella (CEO von Microsoft): “We’ve seen two years’ worth of digital transformation in two months.“

Das trifft auch für SAP zu. So konnten die Walldorfer für ihr Experience Management 13 neue Angebote im ersten Halbjahr vorstellen: „Hierzu gehören unter anderem die Qualtrics- Pulsbefragungslösungen zur Arbeit im Homeoffice (Qualtrics Remote Work Pulse), für medizinisches Personal (Qualtrics Healthcare Workforce Pulse) und für Lehrende im Fernunterricht (Qualtrics Remote Educator Pulse) sowie die Lösung Qualtrics COVID-19 Pre-Screen & Routing, mit dem Gesundheitsämter das erste Screening nach Symptomen automatisieren und COVID-19-Informationen der Öffentlichkeit zur Verfügung stellen können. Darüber hinaus haben wir innerhalb des Portfolios Qualtrics EmployeeXM die Pulsbefragung zur Rückkehr an den Arbeitsplatz (Return to Work Pulse) herausgebracht.“ (Vgl. SAP: https://www.sap.com/investors/de/reports.html?tab=1&sort=latest_desc)

Zusammen mit der Deutschen Telekom hat man z.B. an der Corona-Warn-App gearbeitet. Wir haben sie auch auf unseren Smartphones installiert. Corona treibt die Digitalisierung voran und SAP profitiert davon sowohl kurz- als auch langfristig. So hat man erst kürzlich das branchenspezifische Cloudportfolio vorgestellt, um den Kunden Cloudnative Branchenanwendungen – also Anwendungen, die speziell für die Cloud entwickelt wurden – bieten zu können.

Auch in Anbetracht der wieder anrollenden Fridays-for-Future-Demonstrationen hat SAP etwas für ESG-bewusste Investoren (Environmental, Social und Governance) zu bieten. Man wurde erneut von Morgan Stanley Capital International im Bereich ESG mit der Bestnote „AAA“ ausgezeichnet. Zudem möchte SAP bis 2025 ein klimaneutrales Unternehmen sein. Auch das Programm Climate 21, welches Unternehmen auf ihrem Weg in die CO2-arme Zukunft unterstützen soll, schlägt in diese Kerbe.

Kennzahlenanalyse

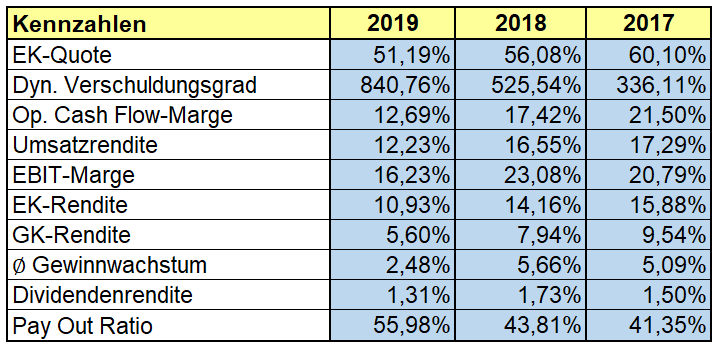

Die EK-Quote von SAP ist mit knapp 51% immer noch sehr gut, allerdings gefällt uns der Trend den sowohl die EK-Quote als auch der dynamische Verschuldungsgrad einschlagen nicht. Hauptsächlich liegt das daran, dass langfristige Verbindlichkeiten in den letzten Jahren erheblich gestiegen sind. Sowohl Umsatzwachstum als auch Gewinnwachstum zeigen im langfristigen Trend nach oben. Es gibt allerdings immer wieder negative Ausreißer wie 2019, in denen der Gewinn einbricht. Das hatte 2019 allerdings mit einmaligen Sondereffekten im Zuge von Restrukturierungsmaßnahmen zu tun. Es wurden Mitarbeiter entlassen und viele Abfindungen gezahlt, was schlussendlich den Gewinn drückte.

Sowohl EBIT-Marge als auch die operative Cash Flow-Marge sind auf mittelmäßigen Niveau, nicht mehr und nicht weniger. In die gleiche Kerbe schlagen EK- und GK-Rendite. Solide, aber nix was uns vom Hocker reißt.

SAP schüttet seit 1988 regelmäßig eine Dividende aus und will das auch weiterhin tun. Alles in allem sind die reinen Kennzahlen von SAP solide.

Qualitative ANalyse

Das Geschäftsmodell von SAP basiert darauf, allen ihren Kunden, die mit großen Datenmengen arbeiten, das Leben zu erleichtern. SAP bietet Cloud-Subskriptionen, Support und Wartung an, womit diese dann ihre Unternehmensprozesse wie Controlling, Wareneinkauf und Co. digitalisieren können.

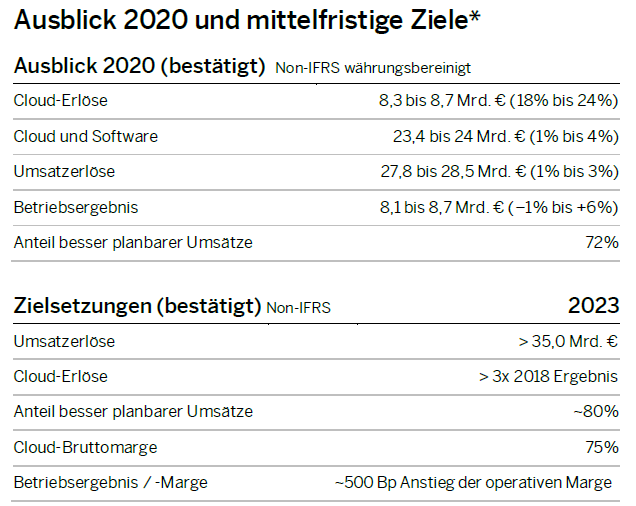

Darüber hinaus befindet sich das Geschäftsmodell seit einiger Zeit im Wandel. Das Kerngeschäft besteht nach wie vor in dem Verkauf der Standardsoftware und dem dazugehörigen Supportgeschäft. Seit einiger Zeit dazugekommen ist das rasant wachsende Cloud-Geschäft. „Wir verfügen über die starke Kombination von schnell wachsenden Cloud- Umsätzen und solidem Kerngeschäft. […] Wir erwarten, dass der Anteil der Cloud Subskriptionen und Supportumsätze zusammen mit den Wartungsumsätzen in 2023 bis zu 80 % erreicht. Der Anteil der besser planbaren Umsätze an den gesamten Umsatzerlösen stieg im zweiten Quartal [2020; Anm. d. Red.] um 5 Prozentpunkte gegen-über dem Vorjahr auf 73 %.“ (Vgl. SAP: Factsheet Juli 2020)

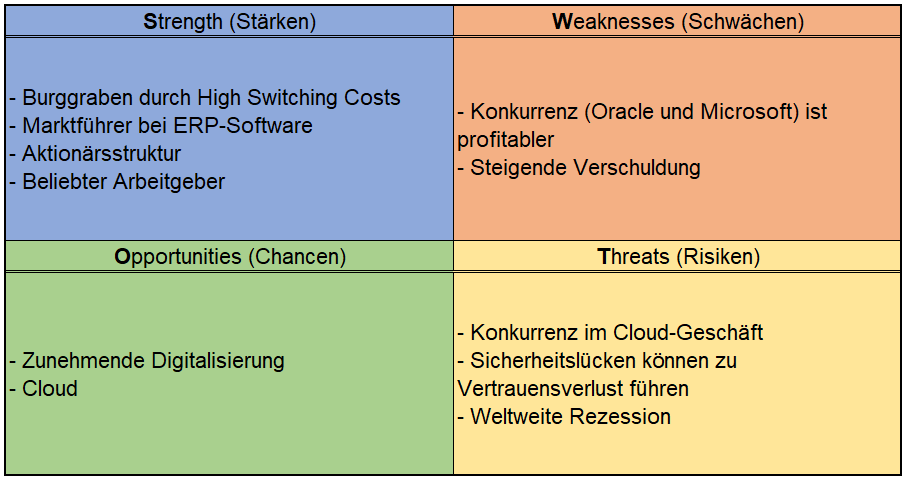

Fast jeder, der schon einmal in einem Industrieunternehmen gearbeitet hat, kam schon einmal mit einer Software von SAP in Berührung. Wir können aus eigener Erfahrung bestätigen, dass das Unternehmen hier einen enormen Burggraben besitzt. Das Stichwort lautet „High Switching Costs“. Unternehmen können nur mit extremem Aufwand die Software wechseln. Der Aufwand die Software zu wechseln ist einfach zu hoch und würden oftmals große Probleme für die Firma bedeuten. Und welches Unternehmen kann sich das schon leisten? Lange Rede kurzer Sinn: Hat sich ein Unternehmen einmal für SAP entschieden, bleibt es in den meisten Fällen daran gebunden. SAP verfügt somit über einen sehr tiefen und so gut wie kaum überwindbaren Burggraben.

Das Gute an diesem Burggraben aus Investorensicht ist, dass sich das auch so schnell nicht ändern wird. Wir können uns nicht vorstellen, dass es SAP in 10, 20 oder 30 Jahren nicht mehr geben sollte und glauben, dass in Zukunft die Geschäfte noch besser laufen werden. Das bereits erwähnte Cloud-Geschäft sorgt dafür, dass Kunden noch langfristiger gebunden und abhängiger von SAP sind als sie es sowieso schon sind. Auch wenn nichts unsicherer ist als die Zukunft, kommen wohl auch zukünftig Unternehmen nicht um die Software von SAP herum.

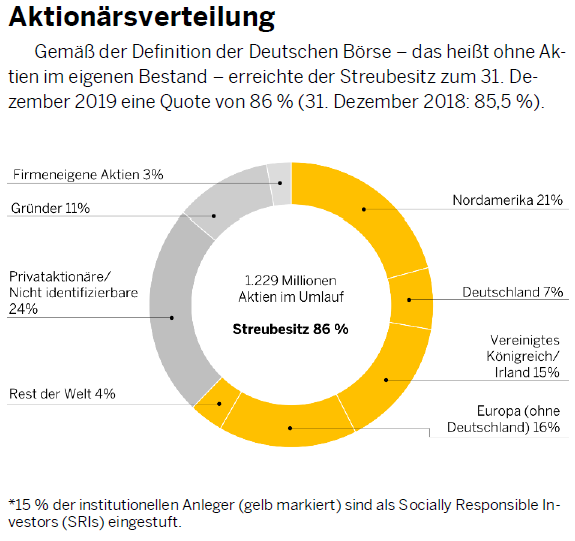

Was das Unternehmen zudem besonders macht, ist seine Aktionärsstruktur:

Die Gründer halten immer noch insgesamt 11% der Aktien, wobei ein Großteil auf die Familien Plattner (5,9%) und Hopp (5,0%) entfallen.

Was wir persönlich sehr begrüßen sind die 3% „Firmeneigene Aktien“. Hierunter fallen Mitarbeiter-Aktien und das bedeutet, dass 3% des Unternehmens den Mitarbeitern selbst gehören, was ein wirklich sehr starker Wert ist. SAP hat dazu einen eigenen Aktienkaufplan genannt Own SAP, der den Mitarbeitern die Möglichkeit bietet SAP-Aktien zu Vorzugspreisen zu kaufen. 2019 hatten 70% der Mitarbeiter Aktien am Unternehmen. Also haben nicht nur die Gründer, sondern auch die Mitarbeiter ein hohes Interesse daran, dass es für das Unternehmen gut läuft. On Top gibt’s noch ein aktives Aktienrückkaufprogramm, das explizit dafür gedacht ist, den Aktionären mehr als die Dividende zurückzugeben. Shareholder-Value-Herz, was willst du mehr?

Außerdem sollte nicht unter den Tisch gekehrt werden, dass SAP ein sehr guter Arbeitgeber ist, bei dem die Menschen gerne arbeiten. Die Firma staubt regelmäßig Awards zum Thema „bester Arbeitgeber“ ab und kann mit sehr hohen Durchschnittsbewertungen sowohl auf kununu (4,3) als auch glassdoor (4,8) glänzen. Für ein Unternehmen dieser Größe sind das wirklich phänomenal gute Werte.

Konkurrenz- & Wettbewerbsanalyse

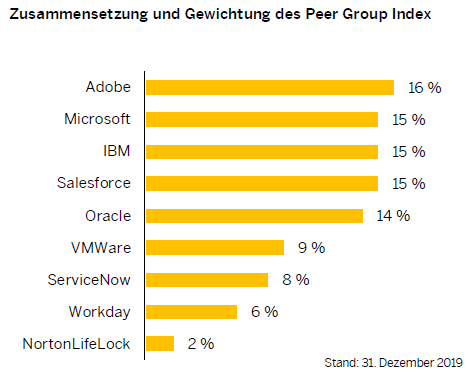

SAP macht es uns bezüglich seiner Konkurrenz in dem Sinne recht einfach, indem sie diese sehr anschaulich im Jahresbericht darstellen:

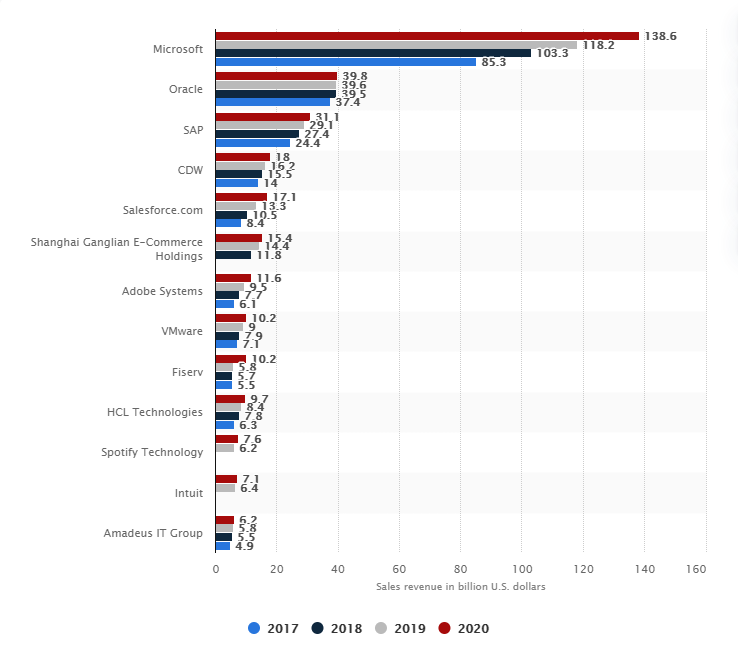

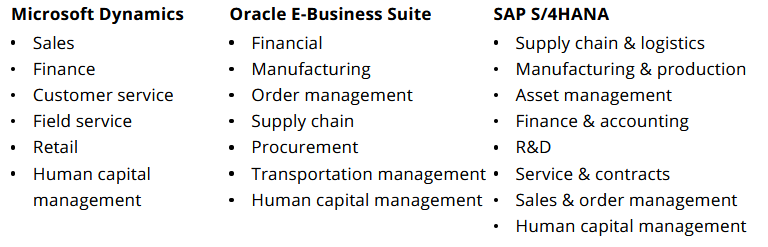

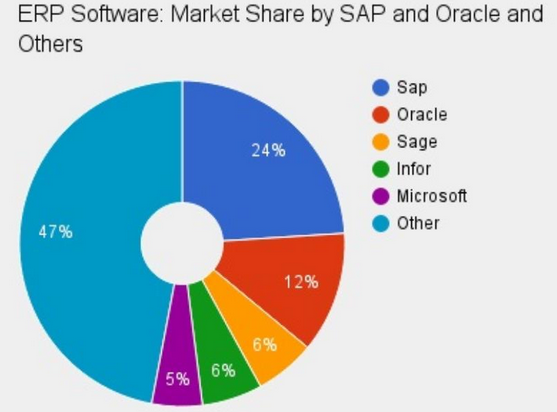

Die Platzhirsche bezüglich ERP-Software sind eindeutig SAP, Microsoft, Oracle und Salesforce. Wie immer bei Software-Unternehmen ist es nicht ganz so einfach eine eindeutige Grenze zu ziehen, wer jetzt in welchem Bereich Hauptkonkurrent ist. Als DER Hauptkonkurrent im Bereich ERP-Software kann wohl Oracle bezeichnet werden, da es schlicht und ergreifend das ähnlichste Produktportfolio hat. Danach kommt auch schon Microsoft, dass ebenfalls auf diesem Gebiet unterwegs ist. Nachfolgende Tabelle gibt einen guten Überblick worin sich die Software-Pakete ähneln und wo nicht:

Das breiteste Spektrum deckt SAP ab, dicht gefolgt von Oracle und Microsoft. Dabei hat SAP im Bereich ERP-Software nach wie vor die größten Marktanteile:

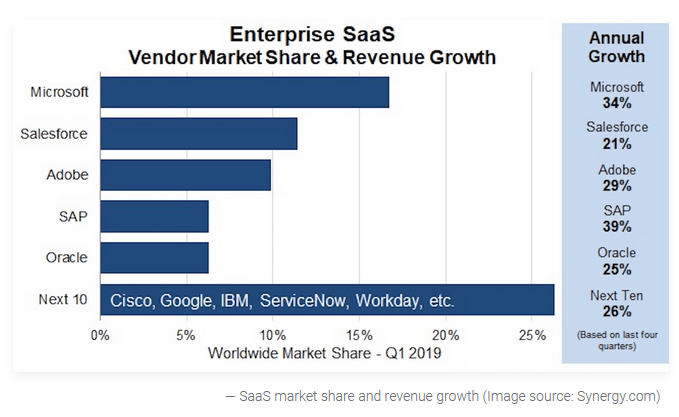

Aber auch andere Software-Giganten wie Adobe oder IBM wollen SAP Marktanteile streitig machen. Man sieht, dass der Software-Markt heiß umkämpft ist und viele Unternehmen bereits seinen Hut in den Ring geworfen hat.

Wenn es um schiere Größe geht, hat hier natürlich Microsoft die größten Umsätze insgesamt. Allerdings ist hier auch alles von Windows bis zur Xbox dabei. In Sachen Profitabilität sind Microsoft und Oracle SAP einen Schritt voraus.

Im Bereich CRM (Customer Relationship Management) ist Salesforce der Branchenprimus. Dabei macht CRM bei SAP einen kleinen, aber trotzdem nicht unerheblichen Teil des Umsatzes aus.

ServiceNow hingegen hat einen alten Bekannten an der Spitze. Und zwar keinen geringeren als SAP‘s ehemaligen und langjährigen CEO Bill McDermott. Dabei konzentriert sich ServiceNow eher auf das Cloudgeschäft und konkurriert hier zusammen mit SAP, Microsoft, Amazon, Adobe, Oracle und Salesforce um Marktanteile.

Risiken

Die Konkurrenz im klassischen Cloud-Geschäft ist mit Alphabet, Amazon und Microsoft natürlich riesig. Der Markt wächst zwar immer noch, dennoch kostet der Kampf um Marktanteile auch Marge.

SAP-Systeme arbeiten mit einem Haufen unternehmenskritischer Daten. Gibt es hier ein Leck in der Datensicherheit, kann das Vertrauen der Kunden in SAP erheblich beschädigt werden und SAP dadurch extrem schaden. Die Cybersicherheitsinfrastruktur muss immer auf dem neusten Stand sein um jegliche Art von Angriffen abwehren zu können. So hat SAP bei einer kürzlich durchgeführten Überprüfung sogar festgestellt, dass „einige unserer Cloudprodukte einen oder mehrere vertraglich vereinbarte oder gesetzlich vorgeschriebene IT-Sicherheitsstandards nicht erfüllten. […] Die identifizierten Maßnahmen haben wir für alle genannten Lösungen zum Zeitpunkt der Veröffentlichung dieses Berichts bereits abgeschlossen. Wir haben unsere Einschätzung der Eintrittswahrscheinlichkeit dieses Risikos […] auf „wahrscheinlich“ angehoben. Sollte das Risiko eintreten, können wir kritische Auswirkungen auf unsere Geschäftstätigkeit, unsere Finanz- und Ertragslage und unsere Cashflows nicht ausschließen. Wir stufen dieses gestiegene Risiko nun als hohes Risiko ein“ (Vgl. SAP: https://www.sap.com/investors/de/reports.html?tab=2&sort=latest_desc)

Ebenso ist SAP abhängig von der Investitionsfreude der Unternehmen. Wird durch die weltweite COVID-19-Pandemie oder durch „was auch immer“ eine globale Rezession ausgelöst, werden Unternehmen ihre Investitionen auf den Prüfstand stellen und ggf. nach hinten verschieben oder komplett abblasen.

Außerdem muss SAP, wie jedes andere Tech-Unternehmen, jährlich einen Großteil seines Geldes in Forschung und Entwicklung investieren um nicht den Anschluss zu verlieren und damit man seinen Kunden weiterhin die besten Lösungen anbieten kann.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 9.759 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 65 €

10% Sicherheitsmarge: 59 €

20% Sicherheitsmarge: 52 €

30% Sicherheitsmarge: 46 €

40% Sicherheitsmarge: 39 €

Buchwert: 26 €

Derzeitiger Aktienkurs (26.09.2020): 131 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Der Burggraben von SAP ist DIE Definition von High Switching Costs. Hat man SAP einmal tief im Unternehmen drinnen, wird man es eigentlich nicht mehr los. Für Inventoren natürlich ausgezeichnet.

Die Coronakrise, so negativ wie das Ganze auch ist, hat die Digitalisierung in Deutschland und auf der ganzen Welt ein gutes Stück nach vorne gebracht. Davon profitiert SAP aktuell und sehr wahrscheinlich noch in Zukunft.

Trotz all dieser positiven Punkte gibt es auch bei SAP Risiken. Tech-Unternehmen erleben derzeit einen kleinen – teilweise wohl berechtigten, teilweise aber auch nicht berechtigten – Hype. Natürlich gibt es in dieser Branche sehr gute Wachstumsaussichten und viele der Unternehmen sind sehr profitabel. Aber man muss auch bedenken, dass diese Unternehmen, wenn sie mal kurz nicht aufpassen, den ein oder anderen Zug verpassen können und sich diese Schlafmützigkeit nicht mehr aufholen lässt. Zudem arbeitet SAP mit sehr vielen sensiblen Daten. Sollte es hier eine Sicherheitslücke geben, ist das Vertrauen der Kunden schnell dahin oder mit den Worten von Warren Buffett: „It takes 20 years to build a reputation and five minutes to ruin it.“

Aber all zu negativ sehen wir SAP nun auch nicht. Es ist unserer Meinung nach ein tolles Unternehmen. Für uns sprechen aktuell nur die fundamentalen Kennzahlen und die Bewertung nicht für ein Investment, daher hat es im Moment lediglich einen Platz auf unserer Watchlist.

Jetzt seid ihr wieder gefragt: Wer von euch ist in SAP investiert? Welche SAP-Konkurrenten habt ihr auf der Watchlist oder im Portfolio? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

SAP: https://www.sap.com/corporate/de/company.html

SAP: https://www.sap.com/corporate/de/documents/2017/04/16b2e4dd-b67c-0010-82c7-eda71af511fa.html

SAP: https://www.sap.com/corporate/de/company/faq.html

SAP: https://www.sap.com/corporate/de/company/history.html

SAP: https://www.sap.com/investors/de/reports.html?tab=1&sort=latest_desc

SAP: https://www.sap.com/investors/de/reports.html?tab=2&sort=latest_desc

SAP: Factsheet Juli 2020

SAP: https://www.sap.com/about/careers/who-we-are/employer-awards.html

Marketscreener: https://de.marketscreener.com/kurs/aktie/SAP-SE-436555/unternehmen/

Cloudwars: https://cloudwars.co/articles/cloud-wars-top-5-microsoft-amazon-salesforce-sap-oracle/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.