Nach Diageo, Pernod Ricard und Brown-Forman stellen wir euch heute den nächsten Spirituosenhersteller vor. Dieser ist vor allem für seine Aperitifs bekannt, welche auch gerne als Basis für weltweit bekannte Cocktails verwendet werden. Heute geht’s um Campari.

Davide Campari-Milano N.V.

Davide Campari-Milano N.V. mit offiziellem Sitz in Amsterdam, Niederlande, ist die Muttergesellschaft der Campari Group. Die Aktien des Unternehmens sind aber an der italienischen Börse gelistet (ISIN startet mit dem niederländischen Kürzel „NL“) und Teil des FTSE MIB (italienischer Leitindex). Der Geschäftssitz der Campari Group befindet sich in Mailand, Italien.

Die Campari Group ist der nach eigenen Angaben der sechstgrößte Premium Spirituosenhersteller der Welt. Das Unternehmen beschäftigt ca. 4.000 Mitarbeiter besitzt weltweit 22 Produktionsstätten und eigene Vertriebsnetzwerke in 22 Ländern. Insgesamt werden die Produkte der Italiener in rund 190 Ländern vertrieben.

Campari weist darauf hin, dass über 50 Premium und Super Premium Marken zum Portfolio des Unternehmens gehören und spielt damit auf den von uns schon oft erwähnten (z.B. Diageo, Pernod Ricard & Fever-Tree) anhaltenden Trend der Premiumisierung (Premiumisation) bei alkoholischen Getränken an. Die Mailänder unterteilen ihre Marken generell in Global Priorities (Global Priority Brands), Regional Priorities (Regional Priority Brands) and Local Priorities (Local Priority Brands).

Unter den Global Priorities findet man die man die sechs bekanntesten Marken der Italiener: Aperol (Aperitif), Campari (Aperitif), Skyy Vodka (Wodka), Wild Turkey (Bourbon Whiskey), Grand Marnier (Likör) und Appleton Estate (Rum)

Appleton Estate wird im Geschäftsbericht zusammen mit Wray & Nephew Overproof und Kingston 62 als Jamaican Rums Portfolio unter Global Priorities aufgeführt. Die Global Priority Brands waren 2021 für über 54% der Umsätze von Campari verantwortlich.

Die Regional Priorities enthalten wiederum Marken wie Bulldog Gin (Gin), Espolòn (Tequila), The Glen Grant (Scotch Whisky), Forty Creek (Canadian Whisky), Averna (Likör) und Frangelico (Likör). Der Umsatzanteil der Regional Priority Brands lag 2021 bei über 19%.

Zu den Local Priorites gehören bspw. Campari Soda (Aperitif-Mischgetränk), Ouzo 12 (Ouzo) und Cabo Wabo (Tequila). Mit den Local Priority Brands haben die Mailänder 2021 über 12% der Umsätze erzielt.

Die restlichen Umsätze werden von der vielsagenden Kategorie Rest of Portfolio beigesteuert.

Obwohl die Marken in die einzelnen Kategorien eingeordnet werden, berichten die Italiener primär in vier Geschäftsbereichen, welche regional aufgeteilt sind:

- Americas: Nord-& Südamerika – Umsatzanteil knapp 43%

- Southern Europe, Middle East & Africa (SEMEA): Süd-& Mitteleuropa (bspw. Italien und Frankreich), Afrika & Global Travel Retail (Reise-Einzelhandel) – Umsatzanteil über 29%

- Northern, Central and Eastern Europe (NCEE): Nord-, Zentral-& Osteuropa (bspw. Deutschland und Großbritannien) – Umsatzanteil über 20%

- Asia-Pacific (APAC): Asien, Ozeanien – Umsatzanteil knapp 8%

Ein wichtiger Eckpfeiler von Campari ist die in den 1990ern festgelegte Strategie, dass man zu 50% organisch und zu 50% durch Übernahmen wachsen möchte. Dementsprechend haben die Mailänder seit 1995 über 30 Übernahmen durchgeführt und dafür insgesamt über 3,3 Mrd. hingeblättert.

Historie

1860

Gaspare Campari erfindet den roten Aperitif Campari.

1988

Davide Campari, der Sohn des Gründers Gaspare Campari, übernimmt das Geschäft.

1904

Das erste Werk von Campari wird im italienischen Sesto San Giovanni eröffnet.

1915

Die bekannte Aperitivo-Bar „Camparino“ wird in der Galleria Vittorio Emanuele II in Mailand eröffnet.

1932

Campari Soda, der erste Single-Serve-Aperitif der Welt, wird auf den Markt gebracht.

1946

Das Unternehmen benennt sich 10 Jahre nach dem Tod von Davide Campari in Davide Campari-Milano S.p.A. um.

1984

Der große italienische Regisseur Federico Fellini dreht seinen ersten Werbespot für Campari.

1995

Campari führt mit der Übernahme des Italiengeschäfts des niederländischen Konzerns BolsWessanen (Crodino, Cynar) seine erste Akquisition durch, die den Beginn der Wachstumsstrategie der Gruppe markiert, welche zu 50% aus organischem und zu 50% aus hinzugekauftem Wachstum bestehen soll.

1999

Campari übernimmt Cinzano und Ouzo 12.

2001

Campari geht an die italienische Börse und übernimmt die Mehrheit bei Skyy Spirits LLC (Skyy Vodka).

2003

Barbero 1891 S.p.A. (Aperol) wird von Campari übernommen.

2006

Campari kauft Glen Grant und weitere Marken von Pernod Ricard.

2007

Campari verkündet die Übernahme des Cabo Wabo Tequila, der von Sammy Hagar, dem Leadsänger von Van Halen, kreiert wurde.

2009

Campari übernimmt Wild Turkey (Kentucky Bourbon Whiskey).

2010

Campari übernimmt Frangelico.

2014

Averna wird von Campari übernommen.

2017

Campari übernimmt Bulldog Gin.

Gegenwart

Campari hat im Februar seinen Geschäftsbericht für das Jahr 2021 veröffentlicht. Das Geschäftsjahr der Italiener endete am 31.12.2021. Lasst uns einen Blick auf die Zahlen werfen.

Der Bruttoumsatz (Gross Sales) ist im Vergleich zum Vorjahr um ca. 20,0% auf ca. 2,7 Mrd. € gestiegen. Der Nettoumsatz (Net Sales) steig im gleichen Zeitraum um ca. 22,6% auf fast 2,2 Mrd. €. Der Unterschied zwischen dem Brutto- und dem Nettoumsatz liegt in den Excise Duties, Produktionssteuern, die vom Hersteller bezahlt werden. Das organische Wachstum (ohne Berücksichtigung von Währungseffekten und Markenportfolioveränderungen) lag sogar bei ca. 25,6%.

Natürlich sollte man das Wachstum in Relation setzen, da man aufgrund der Pandemie von einem ganzen anderen Niveau kam. Deshalb vergleichen wir an dieser Stelle auch noch kurz die Umsätze 2021 mit 2019. Im Vergleich zu 2019 konnte der Nettoumsatz ebenfalls um über 17,9% gesteigert werden.

Das EBIT konnte im Vergleich zu 2020 um ca. 72,9% auf ca. 400 Mio. € zulegen. Im Vergleich zu 2019 betrug das Wachstum knapp 3,8%. Der Gewinn steig ebenfalls auf 283 Mio. €. Das entspricht einem Wachstum von ca. 51,4% im Vergleich zu 2020, aber immer noch einem Rückgang von über 8,2% im Vergleich zu 2019.

Das starke Umsatzwachstum lag vor allem der Erholung von der Pandemie – und dem, wie schon erwähnten, niedrigen Vorjahresniveau. Während der Off-Premise-Bereich (Alkohol zu Hause) weiterhin stark blieb, erholte sich das On-Premise-Geschäft (Alkohol auswärts, z.B. Restaurants und Bars). Gegenüber dem „Nicht-Corona-Jahr“ 2019 hat man ebenfalls ein organisches Wachstum von ca. 20,5% erzielen können was das Management mit generell erhöhtem Konsum und einer besseren Marktdurchdringung erklärt. Auch die Margen konnten sich dementsprechend wieder erholen.

Werfen wir zunächst einmal einen Blick auf die Entwicklung der vier Unternehmensbereiche bzw. Regionen:

Der größte Geschäftsbereich von Campari ist Americas mit einem Umsatzanteil von ca. 42,7%, gefolgt von Southern Europe, Middle East & Africa (SEMEA) mit ca. 29,4%, Northern, Central and Eastern Europe (NCEE) mit ca. 20,2% und Asia-Pacific (APAC) mit 7,7%. Das stärkste Wachstum wiederum konnten die Regionen Southern Europe, Middle East & Africa (SEMEA) mit einem Umsatzwachstum von 37,8% (organisch 36,7%) und Asia-Pacific (APAC) mit 28,3% (organisch 22,9%) ausweisen. Dahinter folgt Americas mit 19,9% (organisch 23,0%) und auf dem letzten Platz Northern, Central and Eastern Europe (NCEE) mit 8,5% (organisch 18,6%). Die Abweichung zwischen organischem und „berichtetem“ Wachstum in NCEE liegt vor allem an einer Veränderung im Markenportfolio. Um sich mehr auf die Bestandsmarken und vor allem dem Premiumbereich zu konzentrieren – etwas was wir befürworten – wurde die Vereinbarung mit William Grant & Sons (Scotch Whisky wie Glenfiddich) für den Vertrieb in Deutschland gekündigt und somit waren auch die Umsätze daraus weg. Vor allem in Asien konnte man mit einem Umsatzwachstum im Vergleich zum Vorjahr von ca. 115,9% (organisch ca. 109,4%) glänzen, was an erhöhten Investitionen (Route-to-Market-Strategie von Campari) und daraus resultierend verstärkter Präsenz in der Region lag. Ein Vergleich der Margen der einzelnen Regionen zeigt auch, dass in Asia-Pacific (APAC) noch viel Luft nach oben ist. Northern, Central and Eastern Europe (NCEE) und Americas haben mit ca. 37,3% (2020: 33,0%) bzw. mit ca. 19,9% (2020: 18,1%) die höchsten operativen Margen (Result from recurring activities im Verhältnis zum Nettoumsatz). Dahinter folgen Southern Europe, Middle East & Africa (SEMEA) mit ca. 11,1% (2020: 7,0%) und eben Asia-Pacific (APAC) mit 10,1% (2020: 12,6%). Der Rückgang der Marge in Asia-Pacific (APAC) lag vor allem an den schon genannten verstärkten Investitionen in der Region und höheren Marketingausgaben.

Nun werfen wir einen Blick auf die Entwicklung der einzelnen Marken.

Die Marken der Global Priority Brands steuerten 2021 ca. 56,4% des Umsatzes bei. Der Umsatz der Marken stieg im Vergleich zum Vorjahr um ca. 24,4% (organisch: 26,2%). Dahinter folgen die Regional Priority Brands mit einem Umsatzanteil von ca. 19,3%. Diese Marken konnten den Umsatz um knapp 29,2% (organisch: 29,8%) steigern. Die Local Priority Brands erzielen einen Umsatzanteil von ca. 12,3%. Dabei konnten die Local Priority Brands den Umsatz um ca. 24,7% (organisch: 24,6%) im Vergleich zu 2020 steigern. Zu guter Letzt kommt noch Rest of Portfolio mit einem Umsatzanteil von ca. 12,0% und einer Steigerung gegenüber dem Vorjahr von ca. 5,0% (organisch: 18,3%). Der große Unterschied zwischen organischem um berichteten Wachstum beim „Rest“ kommt unter anderem dadurch zu Stande, dass Aperol Spritz Ready to Enjoy (trinkfertiger Aperol Spritz) und X-Rated (Likör) so erfolgreich liefen, dass sie in die Liga Local Priority Brands aufgestiegen sind.

Man sieht anhand der Umsatzverteilung sehr deutlich wie wichtig die 6 großen Marken (Global Priority Brands) – Aperol (Aperitif), Campari (Aperitif), Skyy Vodka (Wodka), Wild Turkey (Bourbon Whiskey), Grand Marnier (Likör) und das Jamaican Rums Portfolio – für die Italiener sind. Aber sogar hier stechen Aperol und Campari noch einmal hervor, da allein diese zwei Marken für 30,4% des Umsatzes der Mailänder stehen (20,3% Aperol, 10,1% Campari). Nach Grand Marnier (Umsatzwachstum 39,3%) weisen diese auch mit 32,5% (Aperol) bzw. 28,8% (Campari) die höchsten Wachstumsraten bei den Global Priority Brands auf. Die Beliebtheit der beiden Aperitifs zeigt auch das neue Ranking der Drinks International 2022 Best Selling Cocktails von Drinks International wo der Negroni (Cocktail mit Campari) und der Aperol Spritz Platz 1 bzw. Platz 6 belegen.

Bei beiden Marken kehrten die Umsätze aus dem Umsätze On-Premise-Geschäft (z.B. Restaurants und Bars) nach den Pandemieauswirkungen zurück, während der Konsum daheim auf hohem Niveau konstant blieb. Aber auch im Vergleich zu 2019 (Vor-Pandemie-Jahr) kann sich das organische Wachstum der beiden Spirituosen mit 32,2% (Aperol) und 23,4% (Campari) sehen lassen. Aperol konnte auch in neueren Märkten wie z.B. China, Mexiko, Brasilien und Argentinien im dreistelligen bzw. hohen zweistelligen Bereich zulegen, während Campari vor allem seine Beliebtheit als Bestandteil von Cocktails zu Gute kam. Außerdem wurde das Camparino in Galleria in Mailand zum ersten Mal in das Ranking der World’s 50 Best Bars von The World’s 50 Best Bars aufgenommen und debütierte auf Platz 27. Somit sind Aperol und Campari die mit Abstand wichtigsten Marken des Konzerns und essentiell für den Unternehmenserfolg von Campari.

Grand Marnier war die einzige Marke der Global Priority Brands, die das Wachstum von Aperol und Campari im Vergleich zum Vorjahr noch toppen konnte. Neben den bekannten Gründen (Erholung On-Premise, konstant hohes Niveau Off-Premise) und einem relativ schwachen Vorjahr, lag das auch an der Beliebtheit des Grand Margerita, einem Cocktail mit Grand Marnier und Tequila.

Das schwächste Wachstum der Global Priority Brands lieferten das Wild Turkey Portfolio und Skyy mit 8,3% und 7,8%. Wild Turkey konnte zwar mit der Premiumisierung der Marke (z.B. Russell’s Reserve) punkten, hatte aber mit Lieferkettenproblemen in Australien und Japan zu kämpfen. Skyy hingegen hatte irgendwie keine so gute Ausrede. Hier war die Performance in den USA einfach nicht gut.

Die Regional und Local Priority Brands werden wir aufgrund des geringeren Umsatzanteils und dementsprechend geringeren Bedeutung auch etwas schneller abhandeln und uns auf die wichtigsten Marken und Entwicklungen konzentrieren.

Der Tequlia Espolòn ist die wohl wichtigste Marke außerhalb der Global Priority Brands mit einem Umsatzanteil in 2021 von knapp 5,5% und damit fast gleichauf mit dem Jamaican Rums Portfolio. Es handelt sich dabei um den siebtmeistverkauften Tequila der Welt. Im Vergleich zu 2020 konnte Espolòn den Umsatz um 33,3% (organisch: 37,5%) steigern und im Vergleich zu 2019 sogar ein organisches Wachstum von ca. 77,6% aufweisen. Espolòn profitiert von der steigenden Beliebtheit von Premium Tequila in den USA.

Campari möchte mit Espolòn auch international expandieren und hierfür werden auch die Produktionskapazitäten erweitert. Gut möglich, dass sich Espolòn in den nächsten ein oder zwei Jahren unter den Global Priority Brands wiederfindet.

Die Glen Grant Whiskys konnten ebenfalls mit einem starken Wachstum überzeugen, da man sich offenbar erfolgreich neu positioniert hat und auf Premium setzt.

Bei den Local Priorities glänzen vor allem die Ready-to-Drink-Varianten der bekannten Marken. Den Aufstieg von Aperol Spritz Ready to Enjoy haben wir schon angesprochen, aber auch Campari Soda überzeugt hier. X-Rated konnte wiederum zudem stark in China und Südkorea zulegen.

Der Erfolg von X-Rated liegt aber auch an der Route-to-Market-Strategie von Campari in der Region Asia-Pacific. Ziel ist es die Präsenz in der Region zu erhöhen, die Kunden dort besser zu erreichen und dementsprechend die Umsätze zu steigern. Hierzu hat man bspw. die Beteiligung an der südkoreanischen Getränkelieferanten Trans Beverages Company Ltd. von 40% auf 51% erhöht und sich an der neuseeländischen Thirsty Camel Ltd. beteiligt, einem Importeur von Spirituosen und Mischgetränken. Ebenso ist man in Australien eine Kooperation mit The Boston Beer Company eingegangen um dort Truly Hard Seltzer herzustellen und zu vertreiben.Campari hat neben den Route-to-Market-Aktivitäten in Asia-Pacific, aber auch noch ein Joint Venture mit Moët Hennessy (LVMH) gegründet um in E-Commerce-Unternehmen für Weine und Spirituosen zu investieren und eine europäische E-Commerce-Plattform in diesem Bereich aufzubauen. Hierfür hat Campari mit seinem 2020 getätigtem Investment in Tannico, der führenden E-Commerce-Plattform für Weine und Premium-Spirituosen in Italien, schon den ersten Grundstein gelegt. Diese Beteiligung wird ebenfalls in das Joint Venture eingebracht

Kennzahlenanalyse

Ein kurzer Blick auf die Kennzahlen genügt um Campari das Prädikat „geht so“ zu verleihen. Die Eigenkapitalquote ist mit rund 47% in 2021 zwar gut, aber dafür ist der dynamische Verschuldungsgrad mit knapp 560% doch etwas zu hoch. Hier spielen die regelmäßigen Zukäufe rein, die Bestandteil der Unternehmensstrategie sind. Der Goodwill von Campari (Immaterieller Vermögenswert in der Bilanz, der i.d.R. bei Firmenübernahmen entsteht, wenn der Kaufpreis über dem Nettovermögen/Reinvermögen des übernommenen Unternehmens liegt) machte 2021 knapp 28% der Assets aus.

Auch die EBIT-Marge ist in 2021 mit gerade mal 15% noch in Ordnung und sah in der Vergangenheit vor Corona (2019: 21%) auch schon mal besser aus. Das gilt eigentlich auch für die restlichen Kennzahlen wie die Eigenkapitalrendite, welche bei rund 12% lag und auch schon bessere Zeiten gesehen hat (knapp 18% in 2017). Die geringe Dividendenrendite lockt auch keinen hinterm Ofen hervor und so bleibt der Gesamteindruck nur bei einem „das geht auch besser“.

Qualitative ANalyse

Campari ist laut eigenen Angaben der sechstgrößte Premium Spirituosenhersteller der Welt.

Zu den bekanntesten Marken des Unternehmens zählen neben dem namensgebenden Aperitif Campari (ca. 10% Umsatzanteil in 2021) auch noch der Aperitif Aperol (ca. 20% Umsatzanteil in 2021), Skyy Vodka (ca. 6% Umsatzanteil in 2021), die Liköre Grand Mariner (ca. 7% Umsatzanteil in 2021) und Averna, Cinzano, der Bourbon Wild Turkey (ca. 7% Umsatzanteil 2021) oder Ouzo 12 (für die guten Freunde).

Die Geschäftsbereiche sind in die einzelnen Regionen Americas, Southern Europe, Middle East and Africa, Northern Europe, Central Europe, Eastern Europe und Asia-Pacific unterteilt. Weltweit besitzt das Unternehmen 22 eigene Produktionsstätten.

Unabhängig von „Reporting-Struktur“ teilt Campari seine Marken in drei Kategorien (Global Priorities, Regional Priorities, Local Priorites) ein. Die sechs Global Priorities (Aperol, Campari, Skyy, Wild Turkey, Grand Mariner und das Jamaican Rums Portfolio) machen den größten Umsatzanteil aus. Die Regional Priority Brands (bspw. Espolón, The Glen Grant, Bulldog, Forty Creek Whisky, Cinzano) bestehen aus aussichtsreichen Kandidaten für höheres zukünftiges Wachstum. Und schlussendlich gibt es noch die Local Priorieties (bspw. Campari Soda, Crodino, Aperol Spritz Ready to Enjoy, Wild Turkey Ready to Drink, X-Rated) die derzeit ganz spezifisch in ihrem Markt hohes Wachstumspotenzial aufweisen.

Campari geht wie so viele Spirituosenhersteller den Weg der Premiumisierung (Premiumisation). Laut eigenen Angaben hat man über 50 Marken im Premium-Bereich. Hinter der Strategie steht der Gedanke des „less-but-better“-Ansatzes. Die Leute trinken weniger, aber wenn dann soll es doch auch bitte was Exklusives und nicht Alltägliches sein.

Dabei ist Campari‘s Strategie auf zwei Säulen aufbaut – organisches Wachstum und externes Wachstum. Unter externem Wachstum sind vor allem Zukäufe von Unternehmen gemeint um die regionalen Markstellungen weiter auszubauen.

Wie bereits erwähnt, bietet Campari ein paar bekannte Marken. Laut dem Brand Finance Alcoholic Drinks 2021 Report steht mit Aperol lediglich ein Kandidat unter den Top 50 (Platz 41). Bezieht man den Drinks International 2022 Report mit ein, findet man Campari auf dem ersten Platz in der Kategorie Liköre, Appleton Estate auf Platz 5 bei Rum, Wild Turkey bei American Whiskey auf der 7 und Espolòn bei Tequila ebenfalls auf der 7 der meistverkauften Marken.

Unter den meistverkauften Cocktails weltweit liegt laut Drinks International 2022 auf Platz 1 der Negroni. Dieser besteht aus Campari, Gin, sowie süßen Wermuth. Auch auf Platz 6 findet sich mit Aperol Spritz (Aperol, Prosecco oder Weißwein) eine Spirituose des Unternehmens. Alles in allem aber von einem Burggraben zu sprechen wäre dann schon arg übertrieben. Alkohol mochte die Menschheit ja dann doch schon immer ganz gerne und auch in Sachen Marktwachstum sieht es ganz gut aus.

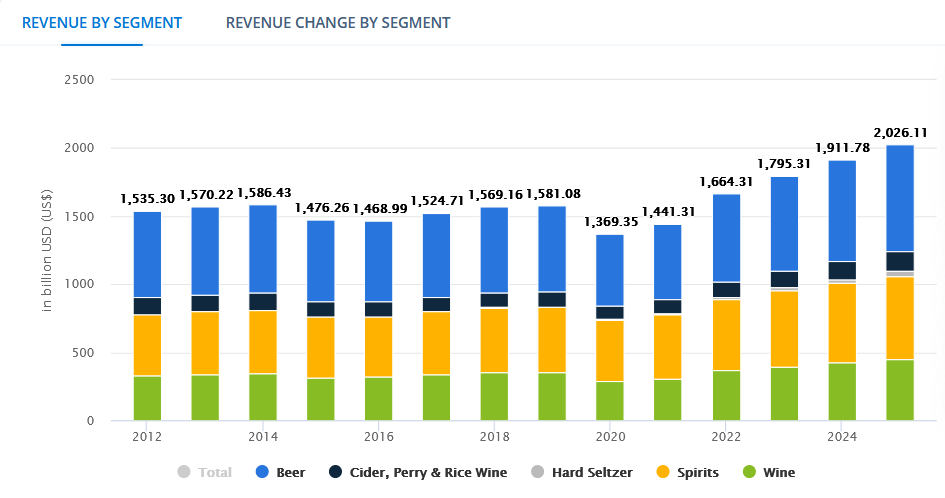

Der gelbe Balken entspricht Spirituosen und damit dem Hauptgeschäft von Campari. Während 2021 Umsätze in Höhe von rund 468 Mrd. US-$ mit Spirituosen gemacht wurde sollen diese bis ins Jahr 2025 auf knapp 609 Mrd. US-$ anwachsen, was einem durchschnittlichen jährlichen Wachstum von ca. 7% entspricht. Außerdem sollen bis 2025 45% der Ausgaben und 27% des konsumierten Volumens außer Haus erreicht werden. Das wären sage und schreibe 321.956,4 Millionen Liter in 2025. 2022 trinkt der Durchschnittsmensch rund 39 Litern an alkoholischen Getränken im Jahr. Das hört sich jetzt erst einmal viel an, aber nur zum Vergleich:

Wir Deutschen trinken pro Kopf ca. 95 Liter Bier im Jahr – wir Bayern wohl noch etwas mehr.

Wie bereits bei Brown-Forman und diversen anderen Spirituosenherstellern gesehen spielt die Premiumisierung der Produkte eine immer wichtigere Rolle. Obige Grafik zeigt vor allem in den Bereichen Premium und Super Premium + ein enormes Wachstumspotenzial im Gegensatz zu Standardprodukten, vor allem im Bereich Whiskey, Tequila, Gin und Rum. Im Bereich Whiskey hat Campari vor allem mit Wild Turkey ein Eisen im Feuer, das gerade entsprechend aufgestellt wird (z.B. Russell’s Reserve). Auch der Rum kommt nicht zu kurz und die Premiumisierung der Marke Appleton Estate wird zügig vorangetrieben. In die Kategorie Premium bzw. Super Premium + soll auch der Tequila Espolón gehören, der in den USA immer mehr an Beliebtheit gewinnt und weiterhin als Super Premium Marke ausgebaut werden soll.

CEO des Spirituosenherstellers ist Bob Kunze-Concewitz, seines Zeichens österreichischer Staatsbürger, geboren in Istanbul, Ausbildung in den USA und ehemals Manager bei Procter & Gamble.

Allerdings heuerte er bereits 2005 bei Campari als Marketing Direktor an und ist bereits seit 2007 CEO des Unternehmens.

Größter (und auch kontrollierender) Einzelaktionär ist ein Unternehmen, dass uns total leicht über die Zunge geht – Lagfin S.C.A., Société en Commandite par Actions mit 66,7% der Stimmrechte (und 53,9% der Anteile).

Hinter dem ungriffigen Namen verbirgt sich der Aufsichtsratsvorsitzende Luca Garavoglia, ein direkter Nachkomme des Gründers.

„Der Austausch mit der Familie Campari, die noch immer 51 Prozent der Firma hält, funktioniere wunderbar, sagt Kunze. Verwaltungsrats-Präsident Luca Garavoglia und seine Schwester Alessandra mischten sich nicht ins Tagesgeschäft ein. „Niemand in der Familie hat das Recht, in der Firma zu arbeiten, das haben sie selbst so festgeschrieben“, sagt Kunze.“ (Vgl. Handelsblatt: https://www.handelsblatt.com/unternehmen/mittelstand/familienunternehmer/spirituosenhersteller-aperol-und-e-commerce-bob-kunze-concewitz-holt-campari-aus-der-krise/27293188.html)

Es gibt immer mal wieder klein aufgelegte Aktienrückkaufprogramme. Das letzte wurde für einen interessanten Zweck eingesetzt.

„Moreover, the programme includes a contractually-agreed reward mechanism. An amount deriving from the outperformance in the purchase cost of the shares during the programme will be allocated by Campari to an energy efficiency project, namely the installation of photovoltaic panels at Campari’s main plant located in Italy (Novi Ligure), allowing the Company to insource the production of renewable electricity and re- duce emissions, in line with Campari Group’s energy efficiency and decarbonation agenda.” (Vgl. Campari: https://www.camparigroup.com/en/page/investors)

Dabei werden von der Outperformance aus den Aktienkäufen des Rückkaufprogrammes Photovoltaikanlagen gebaut.

Konkurrenz- & Wettbewerbsanalyse

Zu den Hauptkonkurrenten von Campari zählen

– Diageo (Johnnie Walker, Tanqueray, Aviation Gin, Guinness, Baileys, Captain Morgan, Ron Zacapa, Lagavulin, Oban, Talisker, Smirnoff),

– Pernod Ricard (Absolut, Glenlivet, Ballantines, Chivas Regal, Malfy Gin, Havana Club, Ramazotti, Lillet, Malibu),

– Constellation Brands (Casa Noble Tequila, SVEDKA Vodka, Mi Campo, Kim Crawford),

– Brown-Forman (Jack Daniel’s, Woodford Reserve, Old Forester, Finlandia),

– Rémy Cointreau (Metaxa, Passoa, Bruichladdich, The Botanist) und auch

– AB InBev (Budweiser, Bud Light, Stella Artois, Skol, Brahma, Modelo).

Beim Thema Umsatz ist man mit rund 2,7 Mrd. € in 2021 eher Hinterbänkler und kann mit den Schwergewichten AB InBev (49 Mrd. €) – wobei AB InBev primär für Bier bekannt ist – und Diageo (23 Mrd. €) in keiner Weise mithalten. Die EK-Quote belegt mit ca. 46,6% das Mittelfeld, nur Pernod Ricard (46,9%), Constellation Brands (51,4%) und Rémy Cointreau (55,7%) sind noch einen Tick stärker. Etwas schwächer ist jedoch die EK-Rendite mit nur 11,9%. Da ist die Konkurrenz vor allem um Constellation Brands (14,6%) etwas bzw. mit Diageo (33,2%) und Brown-Forman (34,0%) doch deutlich stärker. Von allen Unternehmen hatte man zudem in 2021 die schlechteste EBIT-Marge mit nur ca. 14,9%. Auch hier sind vor allem Constellation Brands (29,8%), Pernod Ricard (26,8%) und Brown-Forman (25,8%) hervorzuheben.

Wenn wir noch ein bisschen herauszoomen und uns die Unternehmen im Getränkemarkt an sich ansehen wird schnell klar, dass Campari auch hier im Vergleich recht klein ist.

Campari kam im Vergleich jedoch relativ gut durch die Corona-Krise, was man recht schön anhand der Gewinnentwicklungen sehen kann:

Campari

Gewinn 2020 vs. 2019: -39%

Gewinn 2021 vs. 2020: +51% (8% unter 2019)

Gewinn 2020 vs. 2019: -56%

Gewinn 2021 vs. 2020: +93% (16% unter 2019)

Gewinn 2020 vs. 2019: -76%

Gewinn 2021 vs. 2020: +277% (11% unter 2019)

Rémy Cointreau

Gewinn 2020 vs. 2019: -29%

Gewinn 2021 vs. 2020: +27% (9% unter 2019)

Gewinn 2020 vs. 2019: -1%

Gewinn 2021 vs. 2020: +9% (8% über 2019)

Die Unternehmen unterschieden sich zwar teilweise bzgl. des Geschäftsjahres, weshalb die Coronakrise manchmal deutlicher und manchmal weniger deutlich durchschlägt, aber generell hat sich Campari wacker gehalten. Einzig Brown-Forman kam mehr oder weniger unbeschadet durch das ganze Thema und hat mittlerweile sogar schon einen höheren Gewinn als vor der Pandemie

Risiken

Wir können hier wohl einige Risiken nennen, die wir schon bei Brown-Forman aufgeführt haben, da sie bei den Italienern ebenfalls zutreffen.

Zunächst haben wir hier Corona. Dass die Pandemie und die daraus resultierenden Lockdowns der Gastronomie und damit dem On-Premise-Kanal der Spirituosenhersteller stark schaden, sollte mittlerweile hinlänglich bekannt sein. Auch wenn die Wahrscheinlichkeit – Gott sei Dank – so gering wie schon lange nicht mehr erscheint, besteht weiterhin die Chance, dass es – eventuell im Winter – wieder zu Lockdowns in manchen Regionen kommt. Das hätte wiederum negative Auswirkungen auf die Geschäfte von Campari.

Durch die Lockdowns tritt jetzt aber noch ein weiteres Risiko in den Vordergrund – die weltweit gestörten Lieferketten. Die Lockdowns in chinesischen Metropolen aufgrund der dortigen Zero-Covid-Strategie tun ihr übriges. Brown-Forman und dementsprechend auch andere Spirituosenhersteller kämpfen bspw. mit Lieferengpässen bei Glas. Und die Lieferkettenprobleme haben z.B. Campari’s Wild Turkey auch schon das Geschäft in Australien und Japan im abgelaufenen Geschäftsjahr verhagelt.

Das und der Krieg in der Ukraine führt natürlich zu einem der großen Themen derzeit in den Medien – Inflation. Die Inflationsraten übertreffen sich aktuell von Monat zu Monat selbst. Rohstoffpreise und Energiepreise steigen weiter und erhöhen damit die Herstellungskosten. Jetzt zeigt sich welche Unternehmen die Kosten an die Kunden weitergeben können und wer nicht. Wer die gestiegenen Kosten nicht weitergeben kann muss mit sinkenden Margen rechnen. Und das merken auch die Italiener. Der Preis für Agaven ist auf einem Allzeithoch. Diese werden für die Herstellung von Tequila benötigt. Und das hat dazu geführt, dass die Margen bei Espolòn gesunken sind. Die Mailänder gehen mittlerweile aufgrund der gestiegenen Kosten (Verpackungsmaterial, Rohstoffe wie Agaven und Logistikkosten) davon aus, dass eine Steigerung der EBIT-Marge in 2022 nicht drin ist. Man rechnet mit einer gleichbleibenden Marge. Aber das war noch vor dem russischen Angriff auf die Ukraine. Daher wird man sich bei Campari wohl auf sinkende Margen dieses Jahr einstellen müssen.

Und dann haben wir noch ein unternehmensspezifisches Risiko bei Campari, welches aber in ähnlicher Form bei Brown-Forman auftritt. So wie der US-amerikanische Spirituosenhersteller stark von Jack Daniel’s abhängig ist, so ist Campari vor allem von seinen beiden Erfolgsaperitifs abhängig. 2021 waren diese beiden Marken allein – ohne die Ready-to-Drink-Varianten Campari Soda (nochmal 3,3% des Umsatzes) und Aperol Spritz Ready to Enjoy (wird nicht gesondert ausgewiesen, daher ist der Umsatzanteil wahrscheinlich < 1%), die eigenständig den Local Priorities zugeordnet werden – für über 30% des Umsatzes verantwortlich. Die Mailänder zählen beide Marken auch zu ihren High-Margin Brands. Sollte die Beliebtheit eines der beiden Aperitifs sinken, wird sich das wohl sehr schnell und sehr deutlich in den Zahlen von Campari niederschlagen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,5% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 51,40 Mio. € (2021) ergeben sich folgende Werte:

Fairer Wert: 2,30 €

10% Sicherheitsmarge: 2,07 €

20% Sicherheitsmarge: 1,80 €

30% Sicherheitsmarge: 1,60 €

40% Sicherheitsmarge: 1,40 €

Buchwert: 2,10 €

Derzeitiger Aktienkurs (02.05.2022): 10,75 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Natürlich haben die Mailänder mit Aperol und Campari zwei bekannte und erfolgreiche Marken. Auch setzen sie auf Premiumisierung und machen damit unserer Meinung nach auch alles richtig. Trotzdem haben wir den Eindruck, dass das Markenportfolio in der Spitze einfach nicht so stark besetzt ist wie bei den Konkurrenten Diageo, Pernod Ricard und Brown-Forman. Die im Vergleich zu den Konkurrenten geringere Marge unterstützt unsere Ansicht ebenfalls. Die große Abhängigkeit von Aperol und Campari, welche zusammen für über 30% des Umsatzes verantwortlich sind, ist ebenfalls ein nicht zu unterschätzender Risikofaktor. Das Unternehmen der Italiener ist jetzt nicht unbedingt schlecht, aber unserer Meinung nach gibt es in der Branche einfach bessere Alternativen. Deshalb haben wir jetzt nicht das Verlangen Campari in nächster Zeit ins Portfolio zu holen.

Jetzt seid ihr wieder gefragt: Wie ist eure Meinung zu Campari? Wie stark schätzt ihr das Markenportfolio ein? Welche Marken von Campari findet man in eurer Hausbar? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

30 Tage kostenlos testen

Weitere Quellen

Campari: https://www.camparigroup.com/en/page/group

Campari: https://www.camparigroup.com/en/page/investors/financial-reports

Campari: https://www.camparigroup.com/en/node/2454

Campari: https://www.camparigroup.com/en/page/group/our-story

Campari: https://www.camparigroup.com/en/page/investors/investor-presentations

Brown-Forman: https://www.brown-forman.com/article/brown-forman-delivers-strong-first-quarter-2022-results

Wikipedia: https://en.wikipedia.org/wiki/Campari_Group

Borsa Italiana: https://www.borsaitaliana.it/borsa/azioni/ftse-mib/lista.html?lang=en

Drinks International: https://drinksint.com/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Danke für die Unternehmensvorstellung. Campari ist einfach stark. Ich habe den Artikel mit Freude gelesen.

Vielen Dank Julian, das freut uns. 🙂

Beste Grüße aus Bayern

Dani