Unsere Inside-Analysen 2021 beginnen wir mit einem waschechten Klassiker. Ein Unternehmen an dem täglich praktisch kein Weg vorbeiführt. Daher müssen wir jetzt zu diesem Dividendenaristokraten wohl auch keine weiteren Worte mehr verlieren und beginnen mit unserer Analyse von Procter & Gamble.

The Procter & Gamble Company

Procter & Gamble ist einer der größten Konsumgüterhersteller der Welt. Dabei ist P&G mit seinen weltweit bekannten Marken in vielen Bereichen des täglichen Lebens vertreten. Die Produktpalette hat wirklich einiges zu bieten:

Angefangen bei Haarpflege (Head & Shoulders, Herbal Essences), Haut- & Körperpflege (Olay, Old Spice), Rasur (Braun, Gillette, Venus) über Mundpflege (Oral-B), Waschmittel (Ariel) und Haushaltsprodukten (Fairy, Febreze, Swiffer) bis hin zu Babypflegeprodukte (Pampers), Damenhygiene (Always) und den Pandemie-Rennern Küchen- & Toilettenpapier (Bounty, Charmin) – es ist fast alles dabei und irgendwie hat doch jeder von uns mindestens eine dieser Marken zu Hause stehen. Dabei teilt P&G sein Produktportfolio in fünf Bereiche ein:

- Beauty mit Haar-, Haut- & Körperpflege

- Grooming mit Rasur

- Health Care mit Mundpflege und Personal Health Care

- Fabric & Home Care mit Textilpflege und anderen Haushaltsprodukten

- Baby, Feminine & Family Care mit Babypflegeprodukten, Damenhygiene und Family Care (was irgendwie aus Toilettenpapier und Küchenrollen besteht)

Man kommt im Leben ziemlich schwer an Procter & Gamble vorbei. Heute vertreibt das Unternehmen aus Cincinnati, Ohio, seine Produkte in über 180 Länder und Regionen und beschäftigt ca. 99.000 Mitarbeiter.

Historie

1837

Der Kerzenmacher William Procter und der Seifenmacher James Gamble gründen Procter & Gamble.

1879

James N. Gamble, der Sohn eines der Gründer, kreiert die Seife Ivory Soap.

1901

King C. Gilette lässt seinen KC Gilette Rasierer mit Einwegklinge patentieren.

1949

Ein kalifornischer Zahnarzt erfindet die Oral-B Zahnbürste mit weichen Nylonborsten.

1961

P&G-Forscher entwickeln die Einwegwindel Pampers und das Anti-Schuppen-Shampoo Head & Shoulders wird eingeführt.

1998

Der Lufterfrischer Febreze wird bei P&G entwickelt.

2001

Der Damenrasierer Venus kommt auf den Markt.

2005

P&G übernimmt Gillette mit den Marken Gillette, Duracell, Braun und Oral-B

2016

Warren Buffett’s Berkshire Hathaway übernimmt Duracell von Procter & Gamble.

Gegenwart

Blicken wir auf die Ereignisse aus Q1 von Procter & Gamble.

Die Zahlen des ersten Quartals 2021 beziehen sich bei P&G auf den Zeitraum von Juni bis September 2020 – etwas verwirrend, aber das kommt davon, wenn man den Jahresabschluss Mitte des Jahres hat.

Im Vergleich zum Vorjahreszeitraum konnte der Umsatz um 9% von 17,8 Mrd. US-$ auf 19,3 Mrd. US-$ gesteigert werden. Auch das EBIT legte in diesem Zeitraum von 4,3 Mrd. US-$ auf 5,3 Mrd. US-$ zu, was einem Anstieg von satten 23% entspricht. Auch erfreulich ist, dass der Gewinn um 19% erhöht werden konnte und von 3,6 Mrd. US-$ auf 4,3 Mrd. US-$ kletterte.

Ein Blick auf die einzelnen Segmente offenbart, woher der Zuwachs kommt.

Die größten Umsatztreiber waren die Segmente Fabric & Home Care (+14%) sowie Health Care (+11%), die auch den höchsten Gewinnzuwachs verzeichnen konnten. Beide Segmente steigerten sich im Vergleich zum Vorjahresquartal um satte 31%. Etwas weniger legten die restlichen Segmente Beauty (+7% Umsatz), Grooming (+5% Umsatz) und Baby, Feminine & Family Care (+3% Umsatz) zu.

Betrachtet man das organische Wachstum im Jahresvergleich zeichnet sich auch ein positiver Trend ab:

Der Löwenanteil des Umsatzes kommt aus dem Bereich Fabric & Home Care (34%), dicht gefolgt von Baby, Feminine & Family Care (24%) und Beauty (20%). Die Segmente Health Care (13%) und Grooming (8%) tragen einen kleineren Teil zum Umsatz bei.

P&G ist ziemlich abhängig vom heimischen Markt (North America – bestehend aus den USA, Kanada und Puerto Rico). Hier wurde im Geschäftsjahr 2020 fast die Hälfte (47%) des Umsatzes erwirtschaftet. Gerade Asien hinkt doch etwas hinterher, wenn man sich die Umsätze in Greater China (9%) und Asia Pacific (10%) zu Gemüte führt. Der zweitgrößte Markt ist mit 22% Europa.

Laut eigenen Angaben gibt es ein paar Punkte, die sich durch COVID-19 verschlechtert haben, wie der Verkauf von Deodorant oder Rasierern (wenn man nur zuhause ist, setzt man wohl andere Prioritäten ?) oder die Entwicklung auf den asiatischen Märkten, aber alles in allem hat Corona keinen allzu großen negativen Einfluss auf das Gesamtgeschäft. Was natürlich zum Tragen kommt ist, dass die Leute eher zu Hause bleiben und anscheinend mehr Pflegeprodukte benötigen (rasiert wird sich anscheinend dennoch weniger).

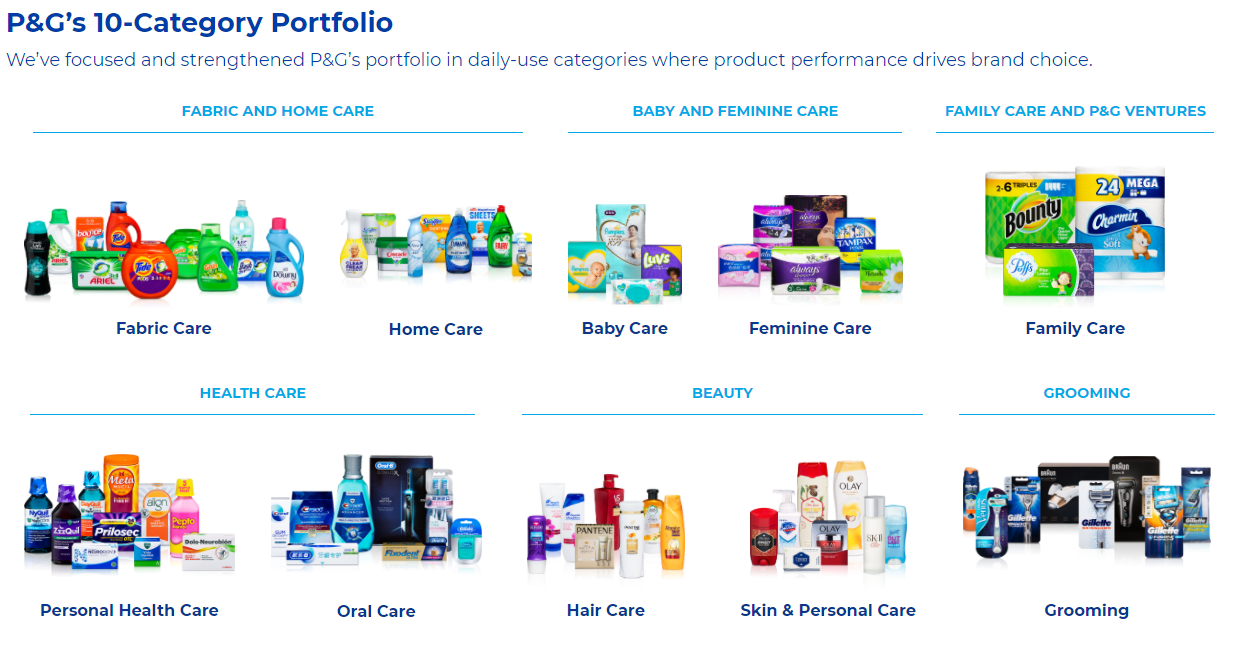

P&G hat die Zeit zudem genutzt um sich strategisch etwas neu aufzustellen und sein Portfolio besser zu strukturieren und zu fokussieren:

Statt 170 Marken in 16 Kategorien gibt es jetzt „nur“ noch 65 Marken in 10 Kategorien. Ein Sieg für die Übersichtlichkeit. Man will sich auf wenigere qualitativ hochwertige Marken konzentrieren. Ein Blick auf das Umsatzwachstum von Home Care zeigt, wie das Unternehmen davon profitierte. Im Geschäftsjahr 2019 betrug das organische Wachstum noch 7% und im Geschäftsjahr 2020 bereits 16%.

Ganz neu ist auch die Kampagne „Lead with Love“, in der P&G marketingtechnisch auf die Emotionen abzielt. Eigentlich ganz gut gelungen:

P&G | Lead with Love „Emotions“ (Quelle: YouTube)

Kennzahlenanalyse

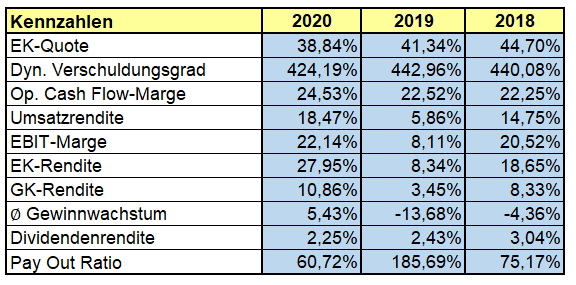

Fangen wir mit den positiven Dingen an. Die Eigenkapitalquote ist auf einem guten Niveau mit Werten über 35%, allerdings seit 2018 mit sinkender Tendenz. In die gleiche Kerbe schlägt der dynamische Verschuldungsgrad, welcher konstant irgendwo bei 400% verharrt.

Hinsichtlich Profitabilität kann man sagen, dass Procter & Gamble zumeist wirklich hohe Margen vorweist und zumindest in den Jahren 2020 und 2018 mit über 20% EBIT-Marge glänzte. In 2019 gab es einen einmaligen negativen Effekt von ca. 8 Mrd. US-$ durch Abschreibungen in Bezug auf die Marke Gillette. Auch die operative Cashflow-Marge kann sich mehr als sehen lassen und liegt seit 2018 durchgehend bei 22% oder höher. Jedoch schwanken bei P&G die Gewinne in letzter Zeit ein wenig und zeigen nicht mehr nur immer nach oben. Das hat auch mit der Portfoliofokussierung zu tun, die etwas Geld verschlungen hat.

P&G ist zudem ein astreiner Dividendenaristokrat und schüttet seit 130 Jahre eine Dividende aus und steigert dies auch seit nunmehr 64 Jahren durchgehend, viel mehr Konstanz kann man wohl nicht erwarten.

Qualitative ANalyse

Bei allem was nicht mit Essen zu tun hat ist P&G auf den Konsumgütermarkt das größte Unternehmen der Welt. Das Geschäftsmodell ist hierbei wirklich einfach erklärt. Die Produkte von Procter & Gamble bedienen Bedürfnisse des täglichen Bedarfs wie Zähne putzen, Körperpflege, waschen bis hin zum täglichen Toilettengang. Dabei setzt P&G auf die „klassische“ Variante, stellt dabei alle Produkte selbst her und kümmert sich auch um das Marketing und die Logistik. Das Geschäftsmodell zielt darauf ab starke Marken zu kreieren, die aus dem täglichen Leben des Konsumenten nicht mehr wegzudenken sind. Dabei setzt Procter & Gamble stark auf das eigene Vertriebsnetzwerk und hat große Verteilzentren auf der ganzen Welt von wo aus die Waren dann an Supermärkte, Discounter & Co. verteilt werden.

Pampers, Ariel, Lenor, Always, Braun, Gillette, Head & Shoulders, Febreze, Meister Propper, Oral-B und Swiffer, diese Marken befinden sich alle unter dem Dach von Procter & Gamble. Und wir trauen uns wetten, dass wirklich jeder schon von jeder einzelnen Marke einmal gehört hat. Das spiegelt sich auch im weltweiten Marktanteil der einzelnen Produktgruppen wider.

Sehr hoch ist zum Beispiel der weltweite Marktanteil im Bereich Rasur, der mit 60% durch Marken wie Venus oder Gillette komplett dominiert wird. Dabei hält man z.B. einen Marktanteil von 25% bei elektrischen Rasierern für Männer und 50% bei Epilierern für Frauen. Der Bereich Beauty ist hart umkämpft und hier hat man einen Marktanteil von „nur“ 6%, jedoch ist P&G im Bereich Haarpflege besonders stark mit den Aushängeschildern Pantene sowie Head & Shoulders (20% Marktanteil). Der Bereich Health Care ist ebenfalls umkämpft, hat aber immer noch einen weltweiten Marktanteil von knapp 20% mit Marken wie bspw. Oral-B. Auch im Bereich Fabric & Home Care ist man mit 25% und starken Marken wie Ariel klarer Marktführer. Im Segment Baby, Feminine & Family Care ist man mit knapp 25% Weltmarktanteil und bspw. der Marke Pampers unterwegs. Wie ihr sehen könnt, kann man hier durchaus von einem Burggraben aufgrund von Markenstärke reden. Es gibt in jedem Segment mindestens ein Produkt, das wirklich weltweit jeder kennt bzw. auch schon mal benutzt hat. Die Marken haben sich in unser Gedächtnis eingebrannt und sind nicht mehr wegzudenken. Das würden wir durchaus als Wettbewerbsvorteil zählen lassen, vor allem da sich P&G damit in einer durchaus wettbewerbsintensiven Branche seit Jahren erfolgreich durchsetzt.

Der Konsumgütermarkt soll um ca. 3% jährlich wachsen. Dieses Wachstum könnte P&G die nächsten Jahre, wenn nicht Jahrzehnte, im Gleichschritt mitgehen. Produkte des täglichen Bedarfs werden nicht von heute auf morgen verschwinden bzw. werden auch noch über Generationen hinweg benötigt. Klar, es gibt einige Neuerungen, die uns das Leben leichter machen, aber auf Klopapier oder Zähneputzen werden wir als Menschheit (hoffentlich) nicht verzichten. Procter & Gamble befindet sich in vielen Märkten in einer hervorragenden Position und ist einfach so groß, dass es durch seine schiere Durchdringung des Marktes noch viele weitere Jahre existieren wird. Allerdings sind 3% jetzt auch nichts was uns in Jubelstürme ausbrechen lässt.

Seit 2015 ist David S. Taylor CEO des Unternehmens. Er arbeitet bereits seit den 1980er Jahren für P&G und ist maßgeblich für die Verschlankung und Fokussierung des Unternehmens in den letzten fünf Jahren verantwortlich. Er selbst hält Aktien des Unternehmens im Wert von über 35 Mio. US-$ und dürfte damit ein erhebliches Interesse daran haben, dass das Unternehmen gut und gesund wächst. Außerdem hat P&G ein dauerhaft laufendes Aktienrückkaufprogramm von dem auch rege Gebrauch gemacht wurde. Während in 2014 noch 2,9 Mrd. Aktien im Umlauf waren, sind es in 2020 nur noch 2,6 Mrd. was immerhin einem Rückgang von 10% entspricht.

Konkurrenz- & Wettbewerbsanalyse

Jeder, der sich für die Börse interessiert, wird sie wohl kennen, die großen Konsumgüterhersteller, die das Leben der Menschen seit Jahrzehnten begleiten. Neben P&G hätten wir hier die beiden deutschen Vertreter Beiersdorf (Nivea, Eucerin, La Prairie, Labello, 8×4) und Henkel (Persil, Pril, Weiser Riese, Schwarzkopf, Schauma, Fa), das fast eher als Lebensmittelkonzern bekannte Unternehmen Unilever (Domestos, Coral, Axe, Dove, Rexona, Duschdas), Colgate-Palmolive (Colgate, Palmolive, Elmex, Ajax) und den Pharmazie- & Konsumgütergigant Johnson & Johnson (bebe, Neutrogena, Listerine, Penaten, o.b.), den französische Kosmetikkonzern L’Oréal (L’Oréal Paris, Garnier, Maybelline) und Reckitt Benckiser (Air Wick, Clearasil, Durex, Sagrotan, Vanish, Veet, Cillit Bang).

Der deutsche Vertreter Beiersdorf gehört in dieser illustren Runde der FMCG Companies (Fast-moving consumer goods) eher zu den „kleineren“ Unternehmen. Nach Umsatz befindet sich P&G auf Platz 2. Dabei sei aber erwähnt, dass bei Johnson & Johnson die Consumer-Sparte 2019 nur knapp 14 Mrd. US-$ (ca. 11,5 Mrd. €) bzw. knapp 17% der Umsätze ausmacht – über 83% entfallen auf Pharmaceutical und Medical Devices. Wie wahrscheinlich schon bekannt ist, erzielt Unilever seine Umsätze sowohl mit Haushalts- und Pflegeprodukten als auch mit Lebensmitteln. Foods & Refreshment ist für 37% der Umsätze, sprich ca. 19,3 Mrd. €, verantwortlich, sodass für Beauty & Personal Care (21,9 Mrd. €) und Home Care (10,8 Mrd. €) noch 63% bleiben bzw. 32,7 Mrd. €. Wenn man diese Informationen mitberücksichtigt ist P&G das mit Abstand größte Unternehmen im Bereich „Household and Personal Care“.

Hinsichtlich der EK-Quote liegt man im Mittelfeld. Die EBIT-Marge von 2019 war ein Ausrutscher nach unten. Da P&G in den letzten Jahren sonst eine EBIT-Marge von über 20% aufweisen konnte, sollte man sich wohl eher auf diesen Wert konzentrieren. Und damit gehört Procter & Gamble zur Spitzengruppe.

Diese Profitabilität von P&G beruht auf der Markenstärke des Unternehmens. So ist man beispielsweise bei den 15 wertvollsten Marken im Bereich Körperpflege und Kosmetik als einziges Unternehmen 5-fach vertreten. Mit Gilette (mit Platz 3 die höchste Platzierung von P&G), Olay, Crest, Oral-B und Head & Shoulders stellt mal gleich 5 Marken bzw. eine Drittel der Liste. Diese 5 Marken allein haben laut Statista einen Wert von über 27 Mrd. US-$.

Risiken

Hier könnte man eigentlich einen Teil unserer L’Oréal-Inside-Analyse verwenden:

„Hier konkurriert L’Oréal ähnlich wie Unilever und andere Konsumgütergiganten mit den Eigenmarken der Supermarktketten. Die Eigenmarken sind in der Regel günstiger als die Markenprodukte und sofern die Konzerne keine wirklich starke Beziehung zu den Kunden aufgebaut haben, werden diese auch ihre Standardprodukte wechseln.“ (Vgl. Bavarian Value: https://bavarian-value.de/2019/07/04/ausgabe-70-hat-unilever-mit-nachhaltigen-marken-erfolg/)

Die Eigenmarken der Händler sind ein ernstzunehmendes Problem für die Konsumgütergiganten. Unilever z.B. hatte schon einmal 2018 das „Vergnügen“: „Edeka keilt gegen Nestlé und Red Bull, Rewe nimmt Storck-Bonbons aus dem Regal: Heftige Scharmützel zwischen Handel und Herstellern sind im Streit um Preise derzeit keine Seltenheit. Doch was Kaufland drei Tage vor Heiligabend ankündigt, ist eine ganz neue Eskalationsstufe: Die Kette nimmt alle Produkte von Unilever aus den Regalen – und zwar für unbefristete Zeit. […] Regallücken würden mit Eigenmarken und der Konkurrenz gefüllt.“ (Vgl. Handelsblatt: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/knorr-pfanni-dove-und-andere-kaufland-wirft-fast-alle-unilever-marken-aus-den-regalen/23790088.html)

Und da wären wir auch schon beim nächsten Risiko, denn dahingehend gilt: Je größer der Kundenstamm der Konsumgüterunternehmen ist, desto besser. Bei General Mills hatten wir z.B. das Thema, dass Walmart allein für über 20% des Gesamtumsatzes des Konzerns verantwortlich ist – die 5 größten Kunden sogar für über 50%. Bei P&G sieht die Situation etwas entspannter aus, aber auch hier hat Walmart einen Anteil von ca. 15% des Konzernumsatzes. Jedoch ist dies der einzige Kunde mit einem Anteil von über 10%. Die Top 10 Kunden von Procter & Gamble lieferten 2020 ca. 38% des Umsatzes. Somit ist man hier stärker diversifiziert als General Mills, aber man sollte die Situation trotzdem im Auge behalten, da es ggf. negative Auswirkungen auf den Umsatz und die Margen von P&G haben kann.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,5% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 8.164 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 77 €

10% Sicherheitsmarge: 70 €

20% Sicherheitsmarge: 62 €

30% Sicherheitsmarge: 54 €

40% Sicherheitsmarge: 46 €

Buchwert: 26 €

Derzeitiger Aktienkurs (19.01.2021): 111 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Procter & Gamble ist womöglich der Inbegriff von solide. Die Markenstärke sowie die Marktanteile sind beeindruckend. Die lange Dividendenhistorie ist auch nett. Es gibt zwar ein paar Risiken wie die Eigenmarken der Supermarktketten oder eine gewisse Abhängigkeit von Walmart als größten Kunden, aber P&G ist breit genug aufgestellt um in den nächsten Jahren und wohl auch Jahrzehnten erfolgreich sein zu können.

Aber das Wachstumspotential ist doch etwas stark eingeschränkt. Und das ist unser Problem. Große – oder mittlere – Sprünge sollte man nicht erwarten. Wenn man sich primär auf Dividenden konzentriert, ist P&G sicherlich nicht die schlechteste Wahl, aber wir sind der Meinung, dass es da draußen doch noch bessere Alternativen gibt. Damit P&G für uns interessant wird, müsste Mr. Market schon mit einem gehörigen Abschlag zum fairen Wert bei uns anklopfen.

Jetzt seid ihr wieder gefragt: Habt ihr Procter & Gamble im Portfolio? Wie schätzt ihr die Wachstumsmöglichkeiten von P&G ein? Welches Konsumgüterunternehmen ist euer Favorit? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Procter & Gamble: https://www.pginvestor.com/p-g-at-a-glance/default.aspx

Procter & Gamble: https://www.pginvestor.com/financial-reporting/sec-filings/default.aspx

Procter & Gamble: https://www.pginvestor.com/presentations-events/default.aspx

Procter & Gamble: https://us.pg.com/pg-history/

Wikipedia: https://en.wikipedia.org/wiki/Procter_%26_Gamble

Statista: https://de.statista.com/statistik/daten/studie/189588/umfrage/markenwert-der-top-15-hygiene-und-kosmetikmarken-weltweit/

Handelsblatt: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/knorr-pfanni-dove-und-andere-kaufland-wirft-fast-alle-unilever-marken-aus-den-regalen/23790088.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.