Wir knüpfen uns ja gerne Unternehmen vor, die im deutschsprachigen Raum nicht wirklich „gecovert“ werden. Und nachdem wir in den letzten Monaten S&P Global, Singapore Exchange, Kansas City Southern und Bakkafrost ausführlich analysiert hatten, geht es dieses Mal nach Down Under und wir lauschen beim Medizintechnikunternehmen Cochlear.

Cochlear Limited

Cochlear ist ein australisches Medizintechnikunternehmen, das sich auf implantierbare Hörgeräte spezialisiert hat. Auf diesem Gebiet ist das Unternehmen weltweit führend.

Zentrales Produkt der Australier ist das Cochlear Nucleus System. Dieses besteht aus einem internen Implantat und einem externen Soundprozessor. Bis heute hat das Unternehmen über 600.000 Hörimplantate ausgeliefert. Damit ist man mit einem Marktanteil von ca. 60% bei implantierbaren Hörlösungen unumstrittener Weltmarktführer. Das Unternehmen beschäftigt 4.000 Mitarbeiter und verkauft seine Produkte in über 180 Länder.

Je nachdem wie man das Produktportfolio einteilt steuern die Cochlear Implants (Implantate für die Cochlea (Hörschnecke)) 61% des Umsatzes bei. 29% werden durch Services (Soundprozessoren und Zubehör) und 10% durch Acoustics (Cochlear Baha und Cochlear Osia Knochenleitungsimplantate) erzielt. Teilt man es lediglich in Cochlear Implantate und Acoustics (Cochlear Baha und Cochlear Osia) ein liegt der Umsatzanteil der Cochlear Implantate (inkl. zugehöriger Soundprozessoren und anderem Zubehör) sogar bei 89%.

Historie

1967

Der australische Professor Graeme Clark beginnt mit der Forschung an implantierbaren Cochlea-Hörgeräten.

1977

Dr. Anders Tjellström führt in Göteborg die erste Baha Knochenleitungsimplantat-OP durch.

1978

Rod Saunders ist der erste Mensch, der von Graeme Clark ein mehrkanaliges Cochlea-Implantat erhält.

1981

Cochlear nimmt als Teil der Nucleus Group den Betrieb auf.

1982

Graham Carrick erhält als erster Mensch ein Nucleus Cochlear Implantat.

1995

Cochlear geht in Australien an die Börse.

Gegenwart

Am 19. Februar 2021 gab es taufrische Zahlen zum ersten Halbjahr 2021. Es sind zwar erst zwei Monate vergangen, aber die Definition des Geschäftsjahres in Down Under macht‘s anscheinend möglich.

Auch in den ersten sechs Monaten des Geschäftsjahres 2021 führen Cochlear-Implantate den Produktmix mit konstanten 61% des Umsatzes an, gefolgt von Services (21%) und Acoustics (10%).

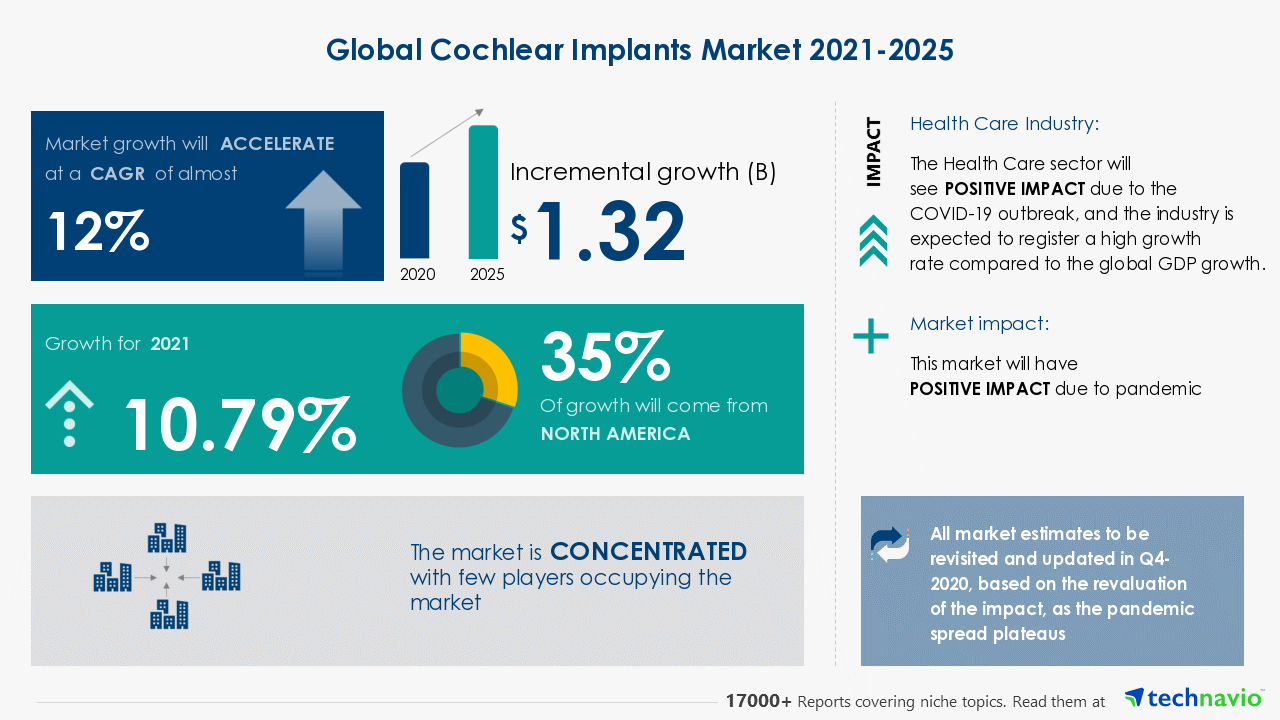

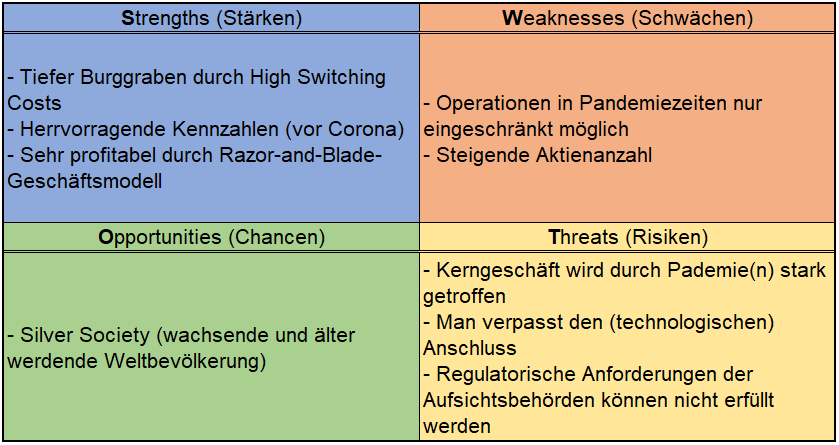

Grundsätzlich kann man festhalten, dass Cochlear von der COVID-19-Pandemie stark getroffen wurde. Operationen konnten nicht durchgeführt werden, aber Besserung ist bereits in Sicht. Viele Regionen sind nicht mehr in einem harten Lockdown und mit weiteren Lockerungen sollte sich die Situation auch zusehends entspannen.

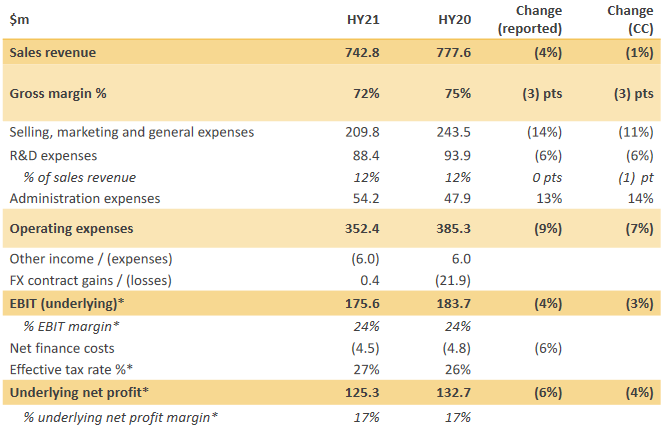

Ein Blick auf die Gewinn- und Verlustrechnung (G&V) gibt uns einen guten Eindruck über das abgelaufene Halbjahr:

Der Umsatz im ersten Halbjahr 2021 ging um 4% zurück und verringert sich von 777,6 Mio. Australische $ (AUD) auf 742,8 Mio. Australische $ (AUD). Betrachtet man nur das zweite Quartal 2021, gab es bereits wieder eine Steigerung um 7% im Vergleich zum zweiten Quartal 2020. Im Gleichschritt ging es beim EBIT um 4% bergab und man konnte im ersten Halbjahr 2021 nur 175,6 Mio. AUD verbuchen im Vergleich zu 183,7 Mio. AUD im Vorjahreszeitraum, was trotzdem einer immer noch guten EBIT-Marge von knapp 24% entspricht. Auch der Gewinn sank um 6% und beträgt in H1 2021 125,3 Mio. AUD (H1 2020: 132,7 Mio. AUD). Sowohl bei EBIT als auch beim Gewinn gibt es ein Fußnotensternchen, das sich auf den Begriff „underlying“ bezieht. Dahinter verstecken sich Einmalkosten, die aufgrund der Coronapandemie entstanden sind und nicht mit ins Ergebnis verrechnet werden, wodurch der Gewinn etwas höher ausfällt.

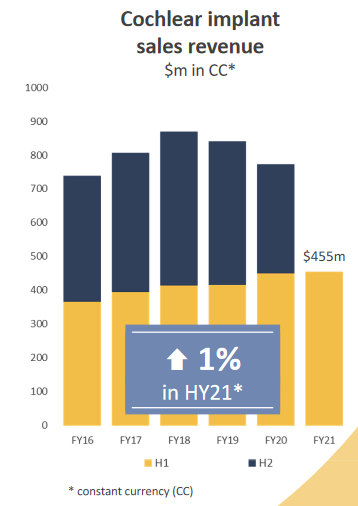

Widmen wir uns den einzelnen Segmenten. Den Vortritt hat hier natürlich das wichtigste Segment Cochlear Implants.

Da man die Implantate in einer Operation einsetzen muss kann man sich vorstellen, dass hier Corona nicht gerade zuträglich war. Viele Operationen wurden wegen der Pandemie abgesagt oder verschoben. Aber da aufgeschoben ja nicht aufgehoben ist, gibt es hier doch noch einiges an Potential für das restliche Jahr 2021.

Und genau das passiert gerade auch, in H1 2021 stiegen die verkauften Implantate wieder um 5% und in Q2 2021 sogar um 9% ggü. dem Vorjahreszeitraum, da über alle Altersgruppen hinweg die Menschen wieder vermehrt ihre Operationen wahrnehmen können. Vor allem ist dieser Effekt in den USA, Japan und Korea zu beobachten, in der viele Kliniken wieder ihre Vollauslastung aus Vor-Coronazeiten haben. Logischerweise sieht es dementsprechend nicht ganz so rosig in Europa aus, da hier noch strengere Lockdowns an der Tagesordnung sind.

Der Bereich Services erholt sich ebenfalls gut, auch wenn der Jahresvergleich zwischen H1 2021 und H1 2020 einen Umsatzrückgang von 2% zeigt. In Q2 konnte der währungsbereinigte Umsatz bereits wieder um 11% gesteigert werden.

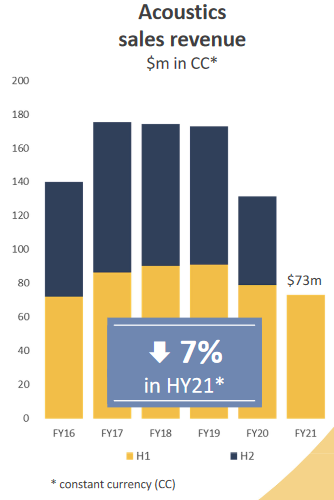

Am härtesten im Jahresvergleich getroffen hat es den Bereich Acoustics, der in H1 2021 einen Rückgang von 7% hinnehmen musste.

Trotz der Pandemie konnten aber weitere technische Fortschritte gemacht werden. Beispielsweise hat die FDA (US-Behörte für Lebens- & Arzneimittel) grünes Licht für das Produkt Baha 6 Max gegeben, welches der erste Soundprozessor ist, der direktes Streaming von Android & Apple Produkten ermöglichen soll. Anstatt Kopfhörern verwendet man praktischerweise gleich sein Implantat von Cochlear.

Kennzahlenanalyse

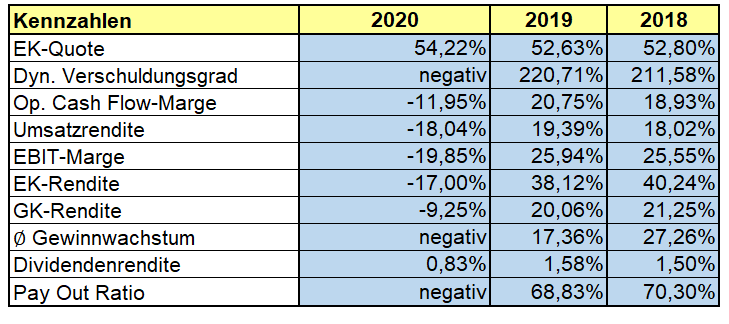

Hier gilt es zu beachten, dass das Jahr 2020 logischerweise unter dem Zeichen COVID-19 stand. Manche Unternehmen traf es härter, manche kamen mit einem blauen Auge davon und manche konnten sogar profitieren. Cochlear gehört eindeutig zur ersten Kategorie, da man hier einen Verlust von mehr als 200 Mio. AUD verbuchen musste. Dementsprechend nehmen auch die Pay Out Ratio und diverse andere Kennzahlen teils nicht sehr aussagekräftige Werte an. Denn prinzipiell handelt es sich bei Cochlear um ein Unternehmen bei dem uns die Zahlen wirklich gefallen. Die Eigenkapitalquote war auch im Krisenjahr mit 54% schön hoch und wird durchgehen seit 2014 (42%) gesteigert. Das gleiche gilt für den dynamischen Verschuldungsgrad, der konstant von 2014 (ca. 400%) auf 221% (2019) gesenkt werden konnte. Auch EBIT-Marge (26% in 2019) und Eigenkapitalrendite (38% in 2019) sind wirklich bockstark – eigentlich. Denn wie gesagt, muss man schon festhalten, dass Cochlear unter der Krise gelitten hat. Kommen sie allerdings so stark wie davor zurück, dann handelt es sich bei den fundamentalen Kennzahlen durchweg um Werte zum Zunge schnalzen.

Qualitative ANalyse

Was hat Cochlear mit Rasieren am Hut? Auf den ersten Blick erst einmal überhaupt nichts. Sieht man allerdings genauer hin erkennt man ein Geschäftsmodell, dass von Gillette erfunden bzw. revolutioniert wurde – das sogenannte „Razor and Blade“, zu Deutsch „Rasierer und Klingen“. Cochlear verkauft und produziert implantierbare Hörgeräte, aber ähnlich wie bei Rasierern verdient Cochlear zusätzlich noch Geld mit der Nachsorge. Bei so sensiblen Themen wie Implantaten, die in einer Operation eingesetzt werden ist es nur verständlich, dass die meisten sich das Modell lieber eingesetzt lassen, anstatt dass ihnen noch einmal am Kopf herumgedoktert wird. Deswegen bleiben die Implantate so gut wie immer wo sie sind und die Soundprozessoren – für Cochlear also die „Klingen“ – werden über die Jahre immer wieder ersetzt und erzeugen so nachhaltige Einnahmen fürs Unternehmen.

„A Cochlear implant is a device that replaces the function of the inner ear for people with hearing loss. It’s surgically implanted in the patient’s head and has a lifespan of around 70 years.

There’s no taking it back to the store or swapping for a cheaper model. Cochlear implants are the ultimate ‘razor’.

The ‘blade’, in this case, is the external processor, which captures sounds in the environment and converts them to digital code before they’re transmitted to the implant.” (Vgl. Yahoo! Finance: https://au.finance.yahoo.com/news/cochlear-s-razor-and-blade-mode)

Das bedeutet, dass Cochlear mit den Prozessoren aus dem Bereich Services, die immer wieder ersetzt werden müssen, einen nachhaltigen Cashflow erzeugt. Natürlich besteht das Hauptgeschäft immer noch darin die implantierbaren Hörgeräte zu verkaufen, aber die wahre Goldgrube liegt in der Nachsorge, bei der Leute mit solch einem Gerät darauf angewiesen sind ihren Prozessor alle vier bis fünf Jahre zu ersetzen.

Das bringt uns auch schon automatisch zum Burggraben. Wir sind uns wohl alle einig, dass es sich hier um „High Switching Costs“ handelt. Noch gravierender als beispielsweise bei SAP sind die „Kosten“ auf ein anderes Hörgerät umzusteigen. Wenn man bedenkt, dass die Teile bis zu 70 Jahre halten, ist man im Ökosystem gefangen und wechselt bei den Prozessoren einfach auf ein neueres oder besseres Cochlear-Produkt. Viel größer kann ein Burggraben kaum sein.

„Once a Cochlear implant is surgically embedded into a patient’s head, it remains there for decades – up to 70 years in fact. Cochlear’s customers are then locked into a perpetual ‘upgrade cycle’ of replacing the external sound processor.

This type of sustainable competitive advantage is known as ‘customer captivity’ due to the high cost of switching brands. It gives Cochlear an edge over competitors because once a customer signs up, they’re locked in and – as far as pricing goes – play to Cochlear’s tune.” (Vgl. Intelligent Investor: https://www.intelligentinvestor.com.au/investment-news/three-competitive-advantages-and-the-stocks-that-have-them/139411?qa=)

Darüber hinaus handelt es sich bei Hörgeräten um ein emotionales Produkt, welches Menschen berührt. Hören ist ein essenzieller Sinn der Menschheit und nachfolgendes Video zeigt, was es heißt das erste Mal etwas zu hören:

Auch für die Zukunft sieht’s ganz rosig aus:

Bis 2025 soll dieser Markt um durchschnittliche 12% per annum steigen. Das liegt auch daran, dass die Weltbevölkerung immer noch stetig wächst und im Durchschnitt einfach älter wird. Cochlear selbst rechnet vor:

“The World Health Organization estimates that there are over 460 million people worldwide – over 5% of the world’s population – who experience disabling 1 hearingloss. By 2050, this is expected to rise to over 900 million people – or 1 in every 10 people.” (Vgl. Cochlear Strategy Overview 2020: https://www.cochlear.com/intl/about/investor/annual-reports)

Seit 2018 ist Dig Howitt CEO von Cochlear. Und er kann auf eine lange Historie innerhalb des Unternehmens zurückblicken, da er schon seit 2000 in diversen Funktionen tätig war.

Unter den 20 größten Shareholdern sind beispielsweise die HSBC (43,24%) und JP Morgan (17,31%) mit ihren jeweiligen Niederlassungen in Australien, was schon ein ziemlich großer Teil ist.

Was uns beim Thema Aktien nicht so gefällt ist, dass die Aktienanteile über die Jahre immer mehr wurden. Dadurch verwässert sich der Anteil, den man als Shareholder hat und man hat weniger Eigentum an der Firma.

Konkurrenz- & Wettbewerbsanalyse

Die Australier sind in ihrem Segment Marktführer, aber die implantierbaren Hörgeräte sind nur ein Teil des Marktes für Hörlösungen. Die Hörgeräte von Cochlear werden von einem Chirurgen implantiert. „Klassische“ Hörgeräte sind abnehmbar und werden vom Benutzer in den Gehörgang gelegt und aus diesem auch wieder herausgenommen. In letzterem Segment tummeln sich mehr und größere Unternehmen. Dazu zählen Sonova aus der Schweiz (Phonak, Unitron, Hansaton), Demant (Oticon, Bernafon, Philips Hearing Solutions, Oticon Medical (implantierbare Hörgeräte)) und GN Store Nord (GN ReSound) aus Dänemark und WS Audiology (Widex, Signia), das aus dem Zusammenschluss von Sivantos (ehemalige Siemens-Tochter) und Widex entstand.

Am Umsatz und am Marktanteil der jeweiligen Unternehmen kann man deutlich erkennen, dass Sonova und Demant, die mit Abstand größten Player sind. Generell ist der Markt für klassische Hörgeräte aktuell auch größer als der für implantierbare Hörlösungen.

Da noch nicht alle Unternehmen ihre Daten für das Geschäftsjahr 2020 veröffentlicht haben und um vor allem einen Vergleich zu ziehen, der um die negativen Effekte der Pandemie bereinigt ist, blicken wir auf das Geschäftsjahr 2019. Und auch wenn der Markt für implantierbare Hörlösungen kleiner und Cochlear selbst, trotz Marktführerschaft im eigenen Segment, ebenso deutlich kleiner als die anderen Unternehmen dieser Konkurrenzanalyse ist, setzen sich die Australier bei den Kennzahlen deutlich durch. Sowohl hinsichtlich der Eigenkapitalquote als auch der EBIT-Marge ist Cochlear führend. Und obwohl man die höchste EK-Quote in dieser Runde hatte, hatte man 2019 auch die höchste Eigenkapitalrendite. Trotzdem sollte man berücksichtigen, dass in der Pandemie Cochlear und generell der Markt für implantierbare Hörgeräte stärker getroffen wurde, als Unternehmen die sich auf Hörgeräte spezialisiert haben, welche man ohne Operation einsetzen kann.

Risiken

Ein Risiko ist wohl schon deutlich geworden. Cochlear ist mal wieder ein Unternehmen, dass aufgrund von Corona ganz schön einstecken musste. Auch, wenn die implantierbaren Hörlösungen durch das Razor-and-Blade-Prinzip einen tiefen Burggraben aufweisen, ist es genau die Achillesverse während der Pandemie. Wenn keine Operationen durchgeführt werden können um die Implantate einzusetzen, bricht zwangsläufig ein großer Umsatzkanal weg. Es ist jedoch so, dass das Ende – auch, wenn es in manchen Regionen wohl länger dauern wird als in anderen – in Sicht ist.

Außerdem sind die Australier als Medizintechnikunternehmen natürlich auch ein Technologieunternehmen. Das bedeutet schlussendlich, dass man mit dem technologischen Fortschritt in der Branche mitgehen bzw. noch besser diesen durchgehend vorantreiben muss. Dies versucht Cochlear auch mit hohen Ausgaben für R&D (Forschung und Entwicklung) und hat bspw. 2020 14% des Umsatzes dafür ausgegeben.

Des Weiteren ist Cochlear in einer stark regulierten Branche tätig. Medizinische Produkte unterliegen strengen Vorschriften und regelmäßige Audits gehören zur Tagesordnung. Sollte Cochlear die regulatorischen Anforderungen der Aufsichtsbehörden nicht erfüllen können, könnte die einen großen finanziellen Schaden nach sich ziehen, z.B. in Form von Rückrufen oder auch der generellen Schädigung der Reputation. Dem versucht Cochlear mit einem weltweiten Qualitätssicherheitssystem vorzubeugen.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,5% aus. Diese setzt sich aus einer Inflationsrate von 1,5% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von -638,20 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 41 €

10% Sicherheitsmarge: 37 €

20% Sicherheitsmarge: 33 €

30% Sicherheitsmarge: 29 €

40% Sicherheitsmarge: 25 €

Buchwert: 24 €

Derzeitiger Aktienkurs (26.03.2021): 137 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Okay, Cochlear wird von der Pandemie hart getroffen – auch im Vergleich zu anderen Hörgeräteherstellern. Da man sich auf implantierbare Hörlösungen spezialisiert hat, sind Operationen nötig, die man in den letzten Monaten nicht immer wie gewohnt durchführen konnte. Aber wir sind der Meinung, dass wir in der letzten Phase der Pandemie sind, die trotzdem natürlich noch ein paar Monate dauern kann. Wir gehen davon aus, dass das Geschäft von Cochlear sich dementsprechend weiter erholen wird, was man auch schon erkennen kann. Und dann ist Cochlear nichts anderes als ein wirklich gutes Unternehmen. Durch die wachsende und immer älter werdende Weltbevölkerung ist man in einem klassischen Wachstumsmarkt – Stichwort „Silver Society“ – tätig und besitzt wirklich einen Bomben-Burggraben. Das Chancen-Risiko-Verhältnis gefällt uns jedenfalls sehr. Deswegen steht aus Unternehmen schon seit Jahren sehr weit oben auf unserer Watchlist. Jetzt muss eigentlich nur noch der Preis passen.

Jetzt seid ihr wieder gefragt: Kennt ihr Cochlear? Befinden sich Hörgerätehersteller auf eurer Watchlist? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Cochlear: https://www.cochlear.com/intl/about/investor

Cochlear: https://www.cochlear.com/ca/en/corporate/investors/results-and-presentations/financial-results

Cochlear: https://www.cochlear.com/intl/about/investor/annual-reports

Cochlear: https://www.cochlear.com/intl/about/company-information/history-of-innovation

Cochlear Deutschland: https://www.cochlear.com/de/de/about-us

Cochlear Deutschland: https://www.cochlear.com/de/de/home/products-and-accessories/cochlear-nucleus-system

PR Newswire: https://www.prnewswire.com/news-releases/cochlear-receives-fda-clearance-of-baha-6-max-industrys-smallest-55-db-sound-processor-now-with-direct-android-streaming-301239890.html

Intelligent Investor: https://www.intelligentinvestor.com.au/investment-news/three-competitive-advantages-and-the-stocks-that-have-them/139411?qa=

Healthy Hearing: https://www.healthyhearing.com/report/50652-What-is-the-difference-between-hearing-aids-and-cochlear-implants

Healthy Hearing: https://www.healthyhearing.com/hearing-aid-manufacturers

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.