Servus miteinander,

heute dürfen wir euch einen Gastartikel unseres Partners Alexander Kelm von Value Investing Chronicle präsentieren.

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

Unternehmensanalyse Hannover Re – Der etwas andere Rückversicherer (von Value Investing Chronicle)

Ein Gastbeitrag geschrieben von Alexander Kelm, leidenschaftlicher Value Investor und Betreiber des Value Investing Chronicle.

Unternehmensprofil

Die Hannover Rück ist mit einem Prämienvolumen von über 19 Milliarden EUR der viertgrößte Rückversicherer der Welt. Sie betreibt alle Sparten der Schaden- und Personen-Rückversicherung und ist mit rund 3.300 Mitarbeitern auf allen Kontinenten vertreten. Gegründet 1966, umfasst der Hannover Rück Konzern heute mehr als 100 Tochtergesellschaften, Niederlassungen und Repräsentanzen weltweit.

Hauptanteilseigner ist die Talanx AG, die 50,2 % der Hannover Rück Aktien hält. Die Hannover Rück ging am 30. November 1994 an die Börse.

Das oberste Ziel der Gesellschaft ist es, ihre Position als bedeutende, optimal diversifizierte Rückversicherungsgruppe mit überdurchschnittlicher Profitabilität auf den internationalen Rückversicherungsmärkten auszubauen.

Was macht ein Rückversicherer überhaupt?

Sie versichern Versicherer. Rückversicherer haften bei Naturkatastrophen und Anschlägen. Sie übernehmen Verantwortung für immense Beträge. Und ohne sie wäre die Versicherungsbranche turbulenter und unsicherer.

Ein ursprünglicher Versicherungsvertrag zwischen einem Erstversicherer und einem Versicherten wird durch Reinsurances rückversichert. Dies hat keine Auswirkungen auf den ursprünglichen Vertrag, jedoch erstattet die Rückversicherung dem Erstversicherer seine Leistungen teilweise oder ganz – abhängig von der vereinbarten Deckung. (Quelle: Rechnungswesen-verstehen.de: https://www.rechnungswesen-verstehen.de/lexikon/rueckversicherer.php)

Aktuelle Situation

Der viertgrößte Rückversicherer der Welt hat im Geschäftsjahr 2018 trotz einiger Großschäden wieder einen Milliardengewinn erwirtschaften können. Die Aktionäre können sich über eine üppige Dividende von 3,75 Euro freuen. Des Weiteren hatte die Geschäftsführung mitgeteilt eine Sonderdividende von 1,50 Euro auszuzahlen. Da bekommt man die Dollar- oder in diesem Fall die Eurozeichnen nicht mehr aus den Augen. Der Vorstandchef Ulrich Wallin teilte dem Finanzportal boerse.ARD.de mit, dass „bei der Vertragserneuerung im Schaden- und Unfallgeschäft Hannover Rück zum Jahreswechsel mit Erstversicherern wie Allianz und Axa nach eigenen Angaben leichte Preiserhöhungen von einem Prozent durchsetzen konnte.“ Dadurch wird sich das Prämienvolumen des Rückversicherers weiter steigern lassen und es kann auf einen weiteren Milliardengewinn für das kommende Jahr gehofft werden. (Quelle: boerse.ARD.de: https://boerse.ard.de/aktien/hannover-rueck-so-kann-es-weitergehen100.html)

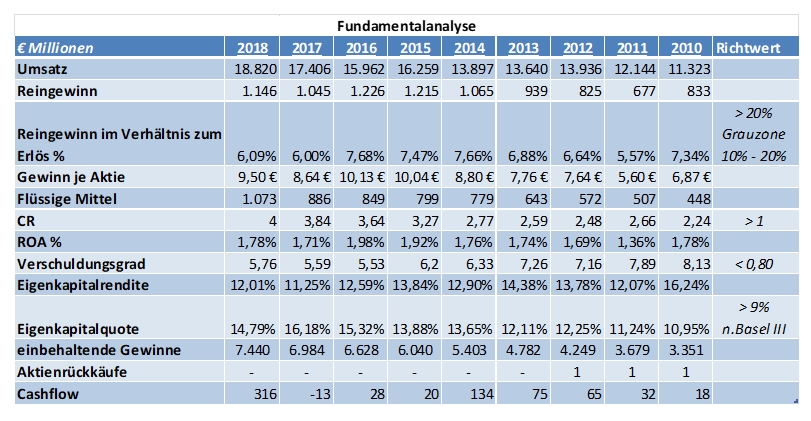

Kennzahlen

Der deutsche Rückversicherer ist für einen Finanzdienstleister solide finanziert und kann eine Eigenkapitalquote von 14,79 % aufweisen. Nach den Basel III Vorschriften liegt die Mindestanforderung des Eigenkapitals bei einem Unternehmen aus dem Finanz- bzw. Versicherungssektor bei 9 %. Diese Anforderung erfüllt die Hannover Rück. Die kurzfristigen Verbindlichkeiten können mindestens 3-mal in den letzten 4 Jahren gedeckt werden und im Geschäftsjahr 2018 sogar bis zu viermal. Das kann sich durchaus sehen lassen. Des Weiteren konnte sich der Cashflow in den letzten 9 Jahren gut entwickeln. Außer mit einer kleinen Ausnahme im Jahr 2017 lag er im positiven Bereich. Ein Manko besteht durchaus, dass die Hannover Rück keine Aktienrückkäufe bzw. sehr lange nicht mehr getätigt hat. Das könnte daran liegen, dass allein 50,2 % der Aktien im Besitz von der Talanx AG sind und 40,9 % der Aktien im Depot von Institutionellen Investoren liegen. Somit besteht keine große Möglichkeit überhaupt Aktienrückkäufe durchzuführen.

Nach den Kennzahlen weist die Hannover Rück vor, dass es sich um eine unterbewertete Aktie handelt. Es ist auf die Kennzahlen KGV, KBV, KCV und KUV zurück zu führen, da sie sich sehr moderat geben und unter ihren jeweiligen Richtwerten liegen. Ein großer Pluspunkt für die Dividendenjäger unter uns ist natürlich die Dividende je Aktie von 3,75 Euro für das Geschäftsjahr 2018. Die ist schon eine Hausnummer für sich, aber die Hannover Rück wird noch eine Sonderdividende von 1,50 Euro an ihre Aktionäre ausschütten. Damit erhöht sich die Dividende auf satte 5,25 Euro pro Anteilsschein. Schlussendlich kann die Hannover Rück eine ununterbrochene Dividendenhistorie von 10 Jahren ihr Eigen nennen.

Qualitative Analyse

Der viertgrößte Rückversicherer der Welt tut genau das was sein Name vermuten lässt. Der Fokus bei der Hannover Rück liegt vor allem in den Bereichen der Schadens- und Personenrückversicherung. Hauptsächlich offeriert sie ihren Kunden eine umfassende Produktpalette im Vertrags- und fakultativen Rückversicherungsgeschäft, im Bereich der strukturierten Rückversicherungslösungen sowie Direktgeschäft an.

Des Weiteren bietet die Hannover Rück ihren Kunden weltweiten Rückversicherungsschutz in allen Sparten der Personenversicherung. Sie strukturiert ihre Kundenbeziehungen als langfristige Partnerschaften mit dem Ziel, bedarfsgerechte Lösungen für die individuellen Anforderungen der Kunden zu erarbeiten. Sie unterstützt ihre Kunden bei Neugeschäftsfinanzierung, finanzwirtschaftlicher Optimierung und bietet Produktpartnerschaften zur strategischen Marktpositionierung.

KonkurrenZ

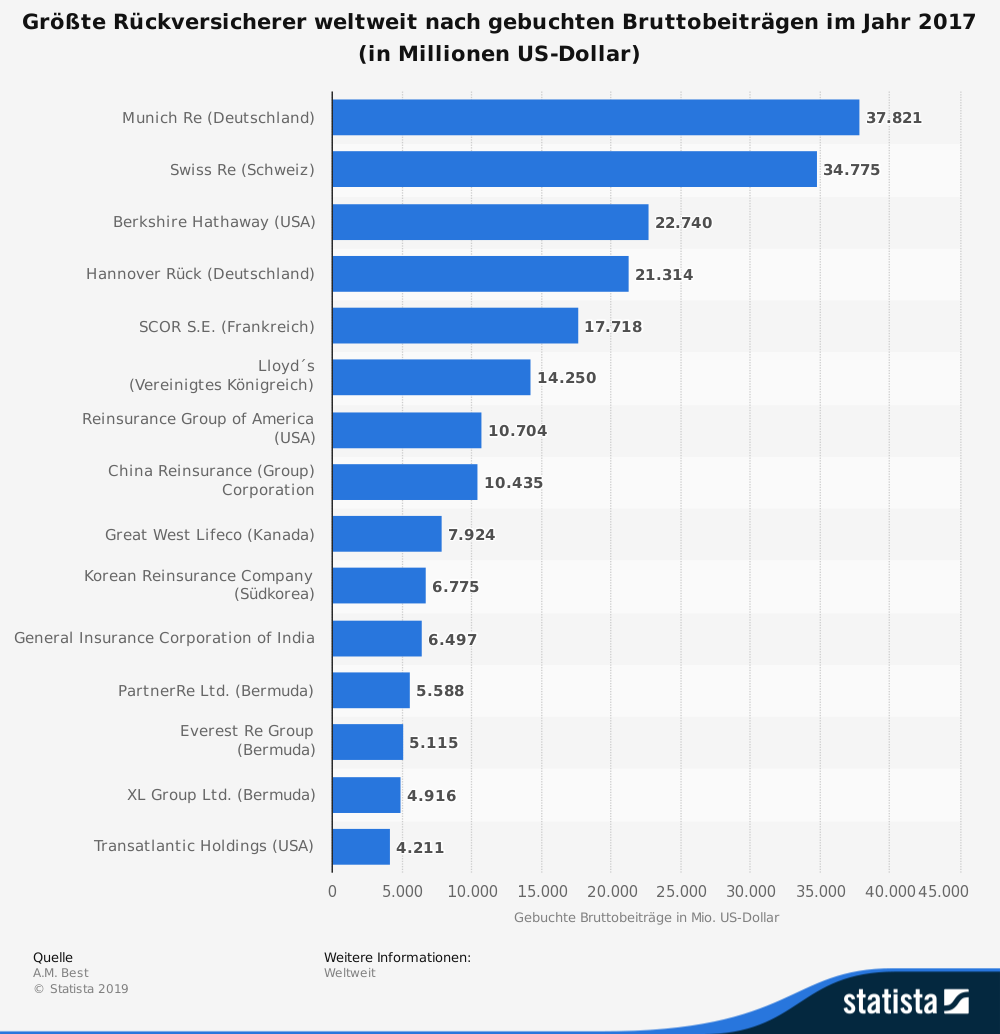

Die Welt der Rückversicherer ist gar nicht so klein. Darum begrenzen wir uns auf die Top 4 der Branche und somit die engsten Konkurrenten der Hannover Rück. Ein weiterer deutscher Rückversicherer und auch der zurzeit Größte der Branche ist Munich Re ehemals Münchener Rück. Die gebuchten Bruttobeiträge der Munich Re Gruppe bewegten sich in den letzten fünf Jahren jeweils zwischen 48 und 52 Milliarden Euro, wovon der größte Anteil der Beiträge in Deutschland generiert wird. Rund 36 Prozent des gesamten Konzernumsatzes werden über den Bereich Rückversicherung Schaden abgedeckt. Somit ist Munich Re einer der engsten Wettbewerber in diesen Geschäftszweig.

Neben dem Kerngeschäft Rückversicherung ist der Konzern auch in den Bereichen Erstversicherung tätig. So gehört mit der ERGO einer der größten Erstversicherer in Deutschland zur Munich Re Gruppe. Der Versicherer konnte im Geschäftsjahr 2017 Bruttobeiträge in Höhe von rund 17,5 Milliarden Euro verbuchen. Dabei konnte der größte Anteil im Versicherungssegment Gesundheit Deutschland erzielt werden. Die Kapitalanlagen der ERGO belaufen sich aktuell auf eine Summe von rund 141 Milliarden Euro. (Quelle: Munich Re: https://www.munichre.com/de/ir/index.html)

Weitere Wettbewerber unter den Top 4 sind Swiss Re und Warren Buffetts Rückversicherer General Re. Es ist ja bekannt, dass Warren Buffett seine Versicherungssparte als Float für Investitionen in andere Branchen verwendet oder sogar komplette Übernahmen tätigt. Munich Re und Swiss Re erzielen weltweit die meisten Bruttobeiträge und sind fast gleichauf. Danach folgt General Re (Berkshire Hathaway) dicht gefolgt von der Hannover Rück. Es ist besteht die Möglichkeit, dass die Hannover Rück in den kommenden Jahren den dritten Platz erobern könnte.

Somit wird eines sehr schnell sehr deutlich. Der internationale Markt der Rückversicherer ist hart umkämpft und es gibt genügend Konkurrenz.

Ausblick

In meinen Augen ist die Hannover Rück gut aufgestellt, um ihre Position als einer der profitabelsten, weltweit tätigen und führenden Rückversicherer weiter nachhaltig auszubauen. Vor allem vermeidet die Hannover Rück unnötige Kosten. Die niedrige Kostenquote und die wettbewerbsfähigen Kapitalkosten ermöglichen ihr, bei gleichen Preisen eine höhere Marge als ihre Wettbewerber zu erzielen. Sie hat keinen Wachstumsdruck und ist durchaus bereit, auch Marktanteile in Bereichen, in denen Risiken nicht adäquat bepreist sind, zu reduzieren. Des Weiteren ist die Hannover Rück in der Personen-Rückversicherung gut aufgestellt, um weiterhin profitabel zu wachsen und verfügt über einen Wettbewerbsvorteil im Geschäftsfeld Schaden-Rückversicherung.

Die Hannover Rück hat hohe Schadenreserven im Bereich der Schaden-Rückversicherung und ist gut aufgestellt, ihre Profitabilität im wettbewerbsintensiven Umfeld zu behaupten. Sie führen ein aktives Zyklusmanagement und eine stringente Zeichnungspolitik fort. Zukünftige Wachstumschancen erwarten sie beispielsweise bei einer zunehmende Versicherungsdichte in den Schwellenländern sowie globalen Trends, die zu überdurchschnittlichem Wachstum in speziellen Sparten führen, z.B. Cyber-Risiken, landwirtschaftliche Risiken und Mehrspartendeckungen. Besonders hervorzuheben ist, dass die Hannover Rück trotz des Niedrigzins-Umfelds an ihrer konservativen, auf Risikodiversifizierung ausgelegten Anlagepolitik festhält. Der Kapitalanlagebestand wird sich positiv entwickeln (siehe Abbildung 1 – Fundamentalanalyse Hannover Rück), nicht zuletzt auf Basis eines nach wie vor sehr positiven operativen Cashflows.

FaziT

Die Hannover Rück ist ein sehr solide finanziertes und gut geführtes Unternehmen, welches durch seine Markenstärke einen Burggraben besitzt. Alles in allem erfüllt die Hannover Rück viele Kriterien des Value Investing und es würde sicherlich auch ins Beuteschema von Warren Buffett hineinpassen. Leider gibt es eine starke Konkurrenz innerhalb des Marktes der Rückversicherer. Allein die beiden Platzhirsche Munich Re und Swiss Re werden sich gegen die Hannoveraner wehren, um an der Spitze bleiben zu können. Trotzdem ist es wahrscheinlich so, dass man mit der Hannover Rück bei einem günstigen Preis und der lukrativen Dividende viel Freude haben kann.

Fairer Wert: 136 € – 150 €

Aktueller Kurs (12.04.2019): 130,70 €

Ich wünsche euch einen schönen Tag und viel Erfolg beim Investieren!

Frohe Ostern!

Euer freundlicher Value Investor aus dem Münsterland

Dieser Artikel wurde verfasst von Alexander Kelm von Value Investing Chronicle.

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.