Heute geht es mal wieder um ein Unternehmen aus einer Branche, die wir als Wachstumsbranche ausgemacht haben – das Aquafarming. Daher schippern wir an die Küste Norwegens und nehmen den Lachszüchter SalMar unter die Lupe.

SalMar asa

Das norwegische Unternehmen SalMar ist einer der weltweit größten Lachszüchter. Dabei wird der Lachs hauptsächlich in Norwegen gezüchtet. Zudem ist man aber auch zu 51% an der Icelandic Salmon AS, dem Unternehmen hinter Islands größtem Lachszüchter Arnarlax Ehf, und zu 50% an der Norskott Havbruk AS, dem Unternehmen hinter Großbritanniens zweitgrößtem Lachszüchter Scottish Sea Farms Ltd., beteiligt.

Wie auch Bakkafrost, Mowi und Tassal betreiben die Norweger Aquafarming (Aquakultur). „Der Begriff Aquakultur bezeichnet die Zucht von Fisch und Meeresfrüchten. Die Praxis ist vergleichbar mit der Landwirtschaft – mit dem Unterschied, dass es um Fisch, Krusten- und Schalentiere geht. Aquakulturunternehmen züchten und ernten Pflanzen und Tiere im Süß- oder Meerwasser.“ (Vgl. Aquaculture Stewardship Council: https://www.asc-aqua.org/de/aquakultur-erklaert/warum-ist-aquakultur-wichtig/was-ist-aquakultur/)

SalMar selbst deckt dabei die Wertschöpfungskette von der Aufzucht, Farming, die Weiterverarbeitung (VAP = Value Added Products) bis hin zum Vertrieb ab. Das Fischfutter (Bsp.: Fischmehl) wird nicht selbst produziert.

Die Norweger unterteilen ihr Unternehmen in 4 operative Segmente:

- Fish Farming Central Norway: Aufzucht von Lachsen und eine Aufzucht von Lumpfischen (Seehasen zur Bekämpfung von Lachsläusen und damit einhergehender Reduzierung von Antibiotika)

- Fish Farming Northern Norway: Aufzucht von Lachsen

- Sales & Industry: Weiterverarbeitung & Vertrieb (inkl. Sales Offices in Japan, Südkorea, Vietnam, Taiwan und Singapur)

- Icelandic Salmon: 51% Beteiligung an Island’s größtem Lachszüchter Icelandic Salmon AS (Vor Börsengang: Arnarlax Ehf)

Zudem hat man 2018 die nach eigenen Angaben damals erste Offshore-Fischfarm der Welt, Ocean Farm 1, in Betrieb genommen. Hinsichtlich der Definition heißt das vor allem, dass Offshore-Fischfarmanlagen weiter weg vom Küstenbereich sind als Inshore-Anlagen und somit das Ökosystem an der Küste besser geschützt werden kann.

„Mayerle [Professor Roberto Mayerle, Leiter des Forschungs- und Technologiezentrums Westküste (FTZ) der Universität Kiel; Anm. d. Red.] will Fischfarmen dorthin verlegen, wo sie empfindliche Küsten-Ökosysteme kaum beeinträchtigen – auf die hohe See. Zu einer ähnlichen Einschätzung gelangen auch Forscher der University of California: In einer Studie kommen sie zum Schluss, dass Anlagen auf hoher See für die Produktion von Fisch und Meeresfrüchten große Vorteile gegenüber küstennahen Aquakulturen aufweisen.“ (Vgl. Bundesministerium für Bildung und Forschung: https://www.bmbf.de/de/fische-koennten-bald-auf-hoher-see-gezuechtet-werden-10511.html)

Historie

1991

SalMar wird auf der norwegischen Insel Frøya gegründet.

1995

Die Follasmolt AS wird übernommen und beginnt mit der Smolt-Produktion (Junglachse).

1997

Kverva Holding AS wird alleiniger Eigentümer von SalMar.

2000

SalMar übernimmt 49% der Anteile von Senja Sjøfarm AS.

2001

SalMar vergrößert sich außerhalb von Norwegen durch Norskott Havbruk AS, ein 50/50 Joint Venture mit Lerøy Seafood Group. Norskott Havbruk AS besitzt die Scottish Sea Farms Ltd., den zweitgrößten Lachsproduzenten Großbritanniens.

2006

Kverva Holding AS verkauft 42,5% seiner SalMar-Anteile an norwegische und internationale Investoren. Die restlichen 51% der Senja Sjøfarm AS werden übernommen.

2007

SalMar geht an die Oslo Stock Exchange.

2008

Senja Sjøfarm AS wird in SalMar Nord AS umbenannt.

2010

SalMar beteiligt sich an Bakkafrost.

2011

InnovaMar, die nach eigenen Angaben innovativste und effizienteste Lachsernte-& -verarbeitungsanlage der Welt, wird fertiggestellt.

2013

SalMar verkauft alle seine Bakkafrost-Anteile.

2015

SalMar beteiligt sich am isländischen Lachszüchter Arnarlax Ehf.

2018

Die erste weltweite Offshore-Fischfarm wird in Betrieb genommen.

2019

Gustav Witzøe wird neuer CEO nachdem der bisherige CEO Olav-Andreas Ervik zum CEO des neu gegründeten Unternehmens SalMar Ocean, welches sich auf Offshore-Fischzucht fokussiert, ernannt wurde.

2020

Arnarlax wird als Icelandic Salmon AS an der Euronext Growth gelistet. SalMar ist zu 51% am isländischen Lachszüchter beteiligt.

Gegenwart

Beginnen wir mit dem Number Crunching für das erste Quartal 2021.

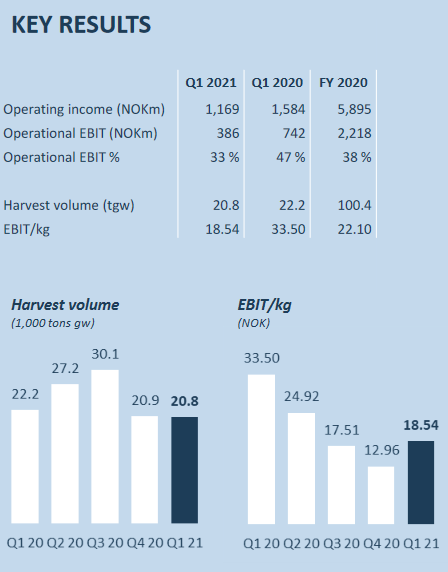

Der Operating Revenue (Umsatz) sank im Jahresvergleich zu Q1 2020 (3.626 Mio. NOK) um 12% auf 3.184 Mio. NOK. Auch die Menge an „geerntetem“ Lachs sank in diesem Zeitraum von 40.000 Tonnen in Q1 2020 auf 36.900 Tonnen in Q1 2021, was einem Rückgang von knapp 8% entspricht. Das EBIT pro Kilogramm Lachs sank ebenfalls von 26,62 auf 17,02 und fiel damit um satte 56%. Der Umsatzeinbruch lässt sich größtenteils durch den niedrigeren Lachspreis erklären. Insgesamt geht man nach wie vor davon aus dieses Jahr 163.000 Tonnen Lachs in Norwegen und 14.000 Tonnen in Island zu ernten.

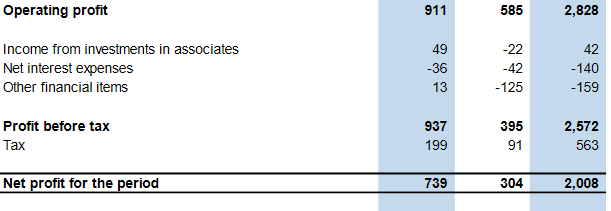

Ein kurzer Blick auf das Income Statement zeigt uns, dass das gesamte EBIT (Operating Profit) in Mitleidenschaft gezogen wurde und um knapp 36% von 911 Mio. NOK in Q1 2020 auf nur noch 585 Mio. NOK in Q1 2021 sank. Noch stärker sank der Gewinn und zwar um 59% von 739 Mio. NOK auf 304 Mio. NOK.

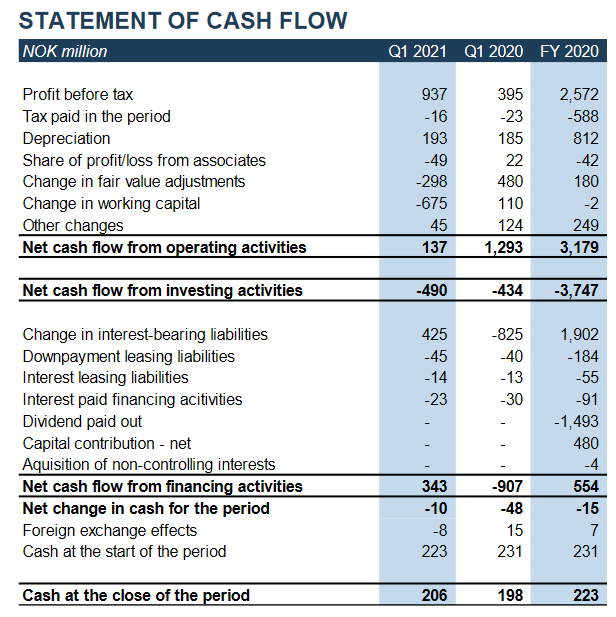

Lohnenswert ist auch immer ein Blick auf das Cash Flow Statement. Der operative Cash Flow sank um satte 90% und beträgt in Q1 2021 nur noch 137 Mio. NOK (Q1 2020: 1.293 Mio. NOK). Dieser massive Rückgang lag vor allem an der Veränderung des Working Capital, da das Unternehmen – wie viele in der Krise – während Corona Cash abgebaut hatte und dies nun wieder zunimmt. Das zieht dann logischerweise auch den Free Cash Flow in Mitleidenschaft, der nach Adam Riese (Net cash flow from operating activities (positiv) + Net cash fow from Investing activities (negativ)) in Q1 2021 -353 Mio. NOK betrug im Vergleich zu 859 Mio. NOK in Q1 2020.

Stürzen wir uns nun auf die einzelnen Segmente, in denen SalMar reported.

Das erste Segment ist Fish Farming Central Norway:

Die Fischfarmen in Zentralnorwegen (Møre & Romsdal und Trøndelag) fabrizierten im ersten Quartal 2021 ca. 21.000 Tonnen Lachs und blieben damit fast auf dem Vorjahresniveau. Der Umsatz ging auch nur leicht zurück und hat nach eigenen Angaben vor allem mit einem geringeren Lachspreis zu tun. Ein Blick auf die Bestände verrät uns, dass 70% der Umsätze aus der Lachsgeneration vom Herbst 2019 kommen und die restlichen 30% aus der „Frühlingskollektion“ von 2020. Insgesamt rechnet man für 2021 noch mit insgesamt 107.000 Tonnen an produzierten Lachs.

Das zweite Segment Fish Farming Northern Norway kümmert sich um den restlichen Teil Norwegens (Troms & Finnmark):

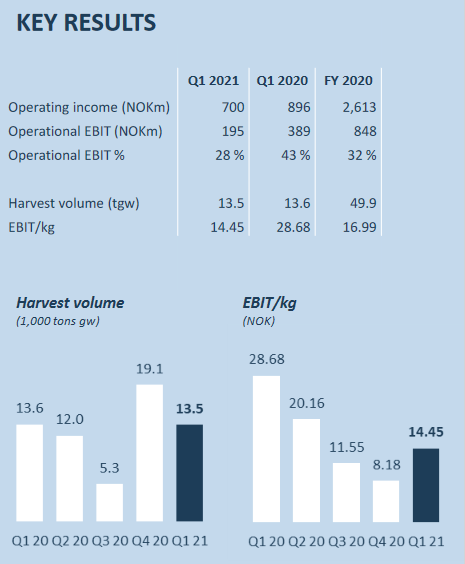

Auch hier ein ähnliches Bild, der produzierte Lachs ging ganz leicht auf 13.500 Tonnen zurück von zuvor 13.600 Tonnen in Q1 20. Beim Thema Umsatz kommt auch wieder der geringere Lachspreis zum Tragen. Im Gegensatz zum Segment Fish Farming Central Norway wurde hier ausschließlich auf die Herbst 2019 Generation des Lachses zurückgegriffen. Man rechnet für das Gesamtjahr noch mit 56.000 Tonnen an Lachs.

Raus aus Norwegen gehts nach Island und damit zum Segment Icelandic Salmon:

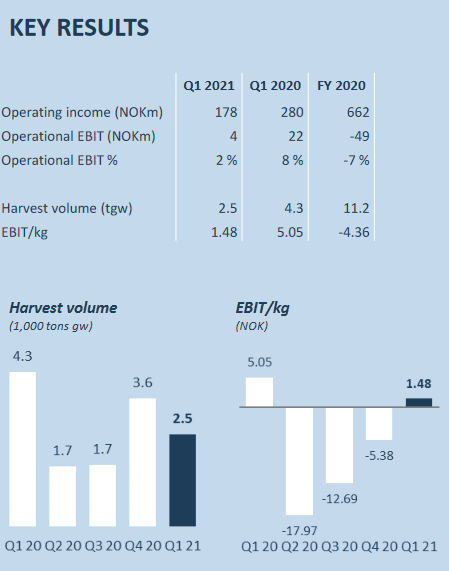

Dieser ist Islands größter Lachsproduzent und agiert als eigenständiges Unternehmen an dem SalMar zu 51% beteiligt ist, mit eigener Junglachszucht, Lachsfarmen und Verkauf. Dieses Segment ist wesentlich kleiner als die Kollegen aus Norwegen. In Q1 2021 wurden 2.500 Tonnen Lachs produziert im Vergleich zu 4.300 Tonnen im Vorjahreszeitraum. In Sachen Umsatz- und EBIT-Rückgang werden wieder der gesunkene Lachspreis in diesem Zeitraum als Begründung aufgeführt. In der Region Island rechnet man für das Gesamtjahr 2021 noch mit 14.000 Tonnen Lachs.

Last but not least wäre da noch das Segment Sales and Industry:

SalMar hat ein eigenes voll integriertes Vertriebsnetz für Verarbeitung, Verkauf und Vertrieb des eigens produzierten Lachses. Darüber hinaus gibt es lokale Sales Offices in Japan, Südkorea, Vietnam, Taiwan und Singapur. Der Lachs wird überwiegend nach Europa, Asien und Amerika verkauft. InnovaMar ist dabei das Hauptwerk für die industrielle Verarbeitung. Dieses hat eine jährliche Verarbeitungskapazität von ca. 75.000 Tonnen und bietet besonderes Equipment für das Ernten, Filetieren und Portionieren. Im Sommer 2021 soll die neue zusätzliche Verarbeitungsanlage InnovaNor ihren Betrieb aufnehmen.

Was tut sich sonst noch so abseits der Zahlen?

SalMar ist bemüht darum ökologisch und nachhaltig zu wirtschaften. Aus diesem Grund hat man sich auch 7.500 Mio. NOK im April gesichert, indem man einen grünen Bond ausgegeben hat. Das Unternehmen hat dabei die höchste Kreditstufe A erreicht. Damit ist das die größte genehmigte grüne Anleihe, die ein norwegisches Unternehmen je erhalten hat. Was sie genau mit dem Geld machen haben sie sich noch offengelassen, allerdings wurden ein paar Alternativen erwähnt. Man könne neue Lachs-Produktionslizenzen kaufen, das organische Wachstum in der Junglachszucht ankurbeln, andere Unternehmen kaufen oder seine Offshore-Projekte finanzieren.

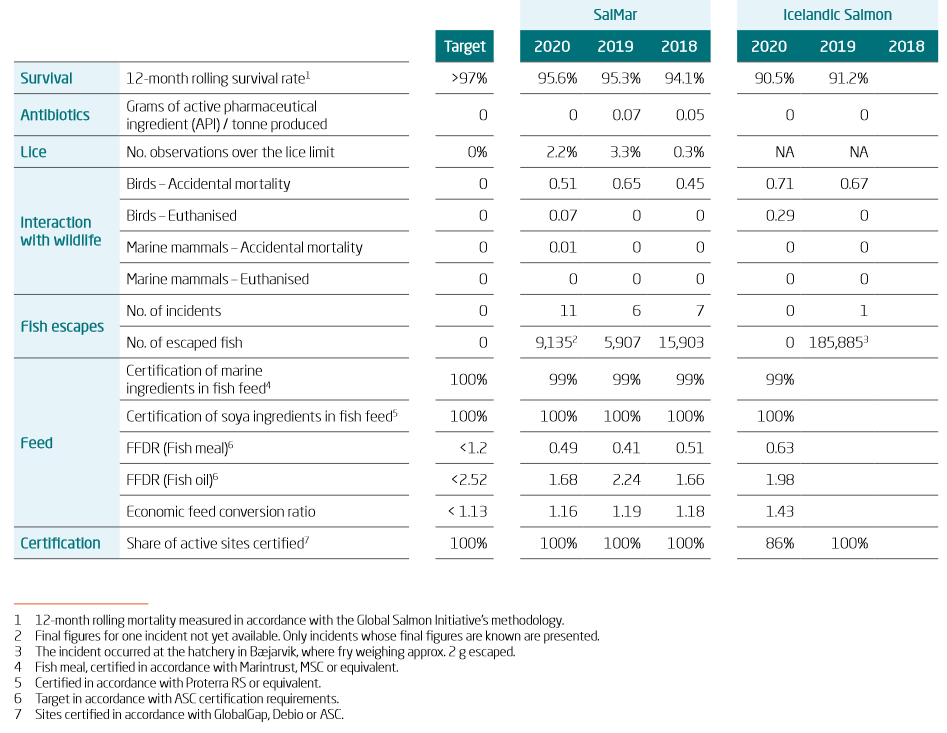

Und wo wir schon beim Thema Umwelt und Nachhaltigkeit sind, hat sich SalMar auf die Fahnen geschrieben hier ein besonderes Augenmerk darauf zu legen.

Im Bereich der Lachse hat man das Ziel eine Überlebensrate von mehr als 97% sicherzustellen. Darüber hinaus will man die bekannten Emissionen reduzieren und die Belegschaft gesund halten.

Um für zukünftige Investitionen gerüstet zu sein hat SalMar am 08. Juni 4,5 Mio. an neuen Aktien ausgegeben und damit mehr als 2.700 Mio. NOK eingenommen.

Eine weitere Neuerung betrifft das Personal. Seit Februar gibt es mit Trine Saether Romuld einen neuen CFO & Director of Strategy bei SalMar Ocean.

Diese smarten Fisch-Farmen sind auf dem offenen Meer in Norwegen und wenn das alles wie gehofft klappt sind noch mehrere der gleichen Art geplant. Man benötigt durch die freundliche Mithilfe des Golfstroms kein zusätzliches Frischwasser mit der richtigen Temperatur und spart sich somit zusätzlich Energiekosten. Und umweltverträglicher ist das Ganze dann logischerweise auch noch.

Kennzahlenanalyse

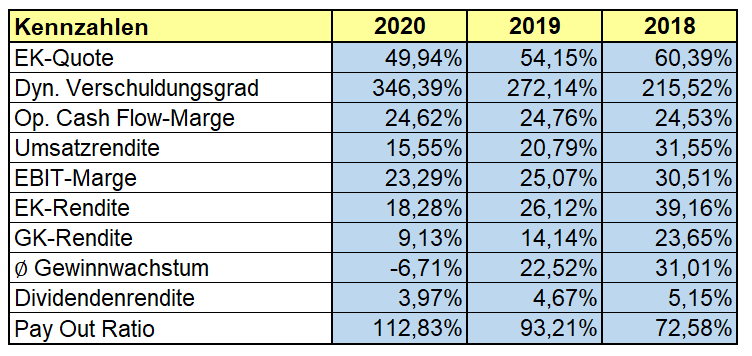

Wir beginnen wie so oft mit dem Thema finanzielle Stabilität. Die Eigenkapitalquote ist nach wie vor mit knapp 50% sehr gut. Allerdings war man 2018 noch bei über 60%. Der Trend ist unschön, bewegt sich aber im Rahmen und geht sicherlich auch mit einer erhöhten Verschuldung aufgrund der Corona-Krise einher. Genau dieselbe Aussage kann man zum Thema dynamischer Verschuldungsgrad treffen. Dieser ist in 2020 mit über 300% immer noch in Ordnung, kommt aber von einem Niveau von 156% in 2017 und hat sich damit fast verdoppelt.

In Sachen Profitabilität ist SalMar auch gut aufgestellt. Die EBIT-Marge ist trotz Corona immer noch bei 23% und damit immer noch sehr stark. Margen von bis zu 30% könnten wieder erreicht werden, diese hängen aber natürlich auch mit dem Lachspreis zusammen. Konstant auf hohem Niveau bewegt sich auch die operative Cash Flow Marge, die eigentlich immer bei knapp 25% in den letzten drei Jahren lag. Nicht besonders prickelnd ist leider das Thema Eigenkapitalrendite, welche trotz sinkendem Eigenkapital immer weiter zurückging. Das hat auch damit zu tun, dass vor allem in 2020 der Gewinn niedriger ausfiel als die Jahre zuvor. Zusätzlich bietet SalMar noch eine starke Dividendenrendite und kann eigentlich immer knapp 4% anpeilen.

Qualitative ANalyse

SalMar ist, wie bereits erwähnt, einer der größten Lachszüchter der Welt und agiert dabei hauptsächlich in Norwegen. Man ist zudem durch die Icelandic Salmon AS (51%) in Island und durch Norskott Havbruk AS (50%-Anteil und diese halten 100% an Scottish Sea Farms Ltd.) in Schottland unterwegs. Das Geschäftsmodell besteht aus Aquafarming. Die Fischeier werden in eigenen Inkubatoren ausgebrütet. Die ausgeschlüpften Jungfische haben in den ersten Wochen einen Dottersack, der sie mit Nährstoffen versorgt. Wenn dieser fast aufgebraucht ist, geht’s weiter in einen Fischtank. Der nächste Schritt ist die „Smoltification“ bei der die jungen Fische vom Süßwasser langsam auf Salzwasser vorbereitet werden. Im Meer werden die Fische dann schließlich in Netzkäfigen gehalten, wo sie nach ca. einem Jahr geerntet werden. Danach werden sie in eigenen Werken verarbeitet, verpackt, verschickt und verkauft.

Hier noch einmal die bereits oben näher erwähnten vier Segmente, wovon drei nach Regionen geclustert sind (Zentralnorwegen, nördliches Norwegen und Island) und ein Segment sich um alle Vertriebsbelange kümmert.

SalMar hat dabei zwei strategische Säulen auf denen es sein Geschäftsmodell aufbaut:

- Auf der „Produktionsseite“ will man den Fisch zu geringsten kosten produzieren, dadurch das man am effizientesten arbeitet.

- Auf der Verarbeitungsseite will man den bestmöglichen Preis erzielen

Neben küstennahen Aquakulturen wird der Bereich der Offshore-Fischfarmen weiter ausgebaut, die auf offener See sind.

Ein wichtiger Punkt bei einem lebendigen Produkt ist natürlich das Thema Nachhaltigkeit, welches SalMar sehr gewissenhaft angeht. Deswegen hat das Unternehmen „Passion for Salmon“ (Leidenschaft für Lachs) ausgegeben, der nicht nur kosteneffiziente Produktion als Augenmerk hat.

Vielmehr geht es auch darum, dass die Fische gesund sind, so wenig wie möglich Antibiotika erhalten, keine anderen Arten gefährden und mit artgerechter Nahrung großgezogen werden. SalMar wirbt auch beispielsweise damit, dass ihr Lachs Sashimi-Qualität aufweist, was bedeutet, dass man ihn auch roh verzehren kann. Außerdem wird man nach den Richtlinien von GlobalGAP (Good Agricultural Practice), Debio (Zertifizierungsprozess für ökologische Landwirtschaft in Norwegen) oder ASC (Aquaculture Stewardship Council) zertifiziert. Bis 2025 sollen alle Farmen entweder Debio– oder ASC-zertifiziert sein.

Kommen wir zum Thema Burggraben. Wie bereits bei Bakkafrost gesehen, ist die Lachsbranche nichts Exklusives. Es stimmt, dass SalMar einer der größten Lachsproduzenten der Erde ist und auch sehr gute Margen erzielt. Außerdem ist man einer der größten Produzenten in Norwegen, das Land, welches fast die Hälfte der Produktion atlantischen Lachses vereinnahmt. Man ist darüber hinaus in Regionen wie Island und Schottland aktiv und diversifiziert sich so auch regional. Das sind sicherlich ein paar schöne Punkte, hat aber nichts mit einem Wettbewerbsvorteil oder gar einem Burggraben zu tun.

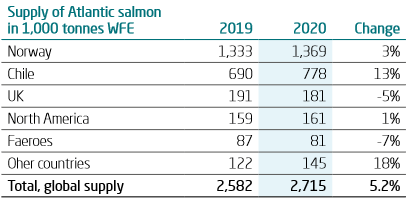

Wo wir gerade schon bei weltweiter Produktion sind, hier das weltweite Angebot von atlantischem Lachs:

Wie man sieht, hat hier Norwegen die Nase vorne und auch das Thema Aquakulturen hat in einer Zeit des Fokus auf Nachhaltigkeit einen immer größeren Stellenwert und auch Marktanteil:

Der Anteil von Fisch aus Aquakulturen nimmt ständig zu, während die herkömmliche Fischerei seit Mitte der 1980er eigentlich relativ konstant bleibt. So wird der zusätzliche weltweite Fischbedarf, der durch die steigende Weltbevölkerung entsteht, hauptsächlich durch Aquafarming gedeckt. Insgesamt sieht man dadurch auch, dass der Markt stetig wächst – vor allem auch Lachs ist weltweit sehr beliebt.

CEO des Unternehmens ist Mitgründer Gustav Witzøe. Der Größte Einzelaktionär von SalMar ist Kverva Industrier AS, die insgesamt ca. 51% der Aktien halten. Da Gustav Witzøe 93% davon gehören ist der CEO indirekt auch größter Anteilseigner – so mögen wir das.

SalMar schreibt zwar in seinem Annual Report, dass es überschüssige Liquidität an die Aktionäre in Form von Dividenden oder Aktienrückkäufen ausschütten will, aber umgesetzt davon haben sie in den letzten Jahren lediglich ersteres. Die Aktienanzahl war sogar leicht steigend, da man sich frisches Geld vom Kapitalmarkt besorgt hat.

Konkurrenz- & Wettbewerbsanalyse

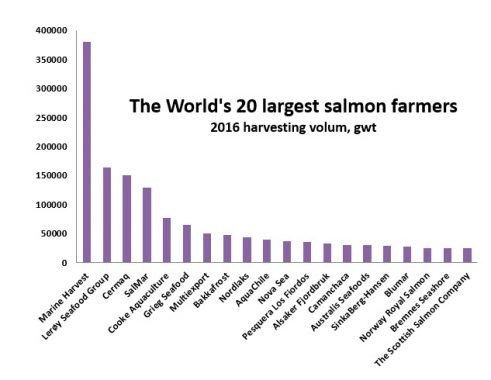

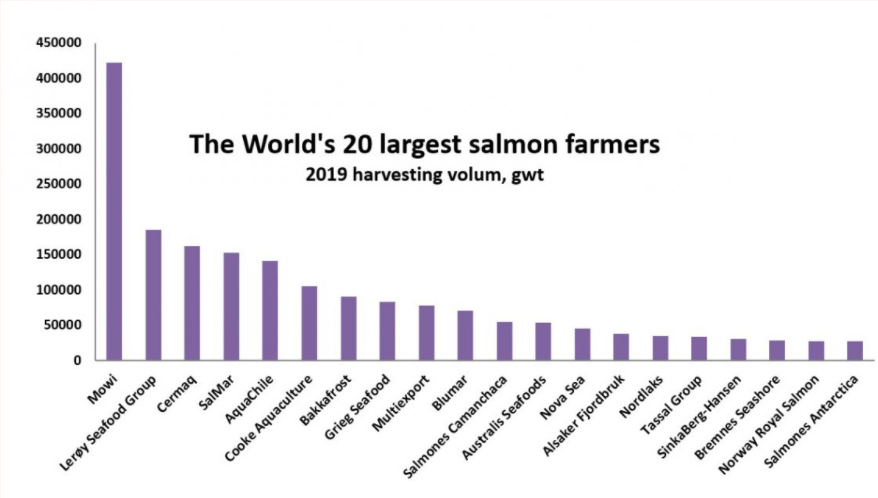

Für die Konkurrenzanalyse haben wir die bekannten Gesichter der Branche versammelt und natürlich sind hier viele Norweger mit dabei. Neben SalMar selbst haben wir aus Norwegen natürlich den weltweit größten Lachszüchter Mowi. Mowi betreibt Anlagen z.B. in Norwegen, Schottland, Kanada und Chile. Dann haben wir noch die beiden norwegischen Lachszüchter Grieg Seafood mit Anlagen in Norwegen, Kanada und Schottland und Leroy Seafood. Leroy Seafood besitzt Anlagen in Norwegen und Schottland, züchtet sowohl Lachse als auch Forellen, betreibt aber auch noch Fischfang (Weißfisch). Bakkafrost ist der größte Lachszüchter der Färöer-Inseln und hat kürzlich die The Scottish Salmon Company PLC (SSC) übernommen. Tassal ist in Tasmanien beheimatet und züchtet Lachse und auch Garnelen.

Mowi (früher Marine Harvest) ist mit Abstand das größte Unternehmen und erzielt fast doppelt so viel Umsatz wie die Nummer 2 Leroy Seafood. Auf Platz 3 folgt dann auch schon SalMar, während Bakkafrost, Grieg und Tassal doch deutlich kleiner sind. Die Eigenkapitalquote wiederum ist bei allen Unternehmen der Runde angenehm hoch. Lachszüchter sind extrem abhängig von den Marktpreisen für Lachs. Dies ist auch völlig logisch, da die Marge natürlich höher ist, wenn man für 1 Kilo Lachs 8 € anstatt 4 € verlangen kann.

Im Pandemiejahr wurde Angebot und Nachfrage und damit die Preisbildung etwas durcheinander gewirbelt wodurch schlussendlich ein Jahr mit generell eher unterdurchschnittlichen Preisen herauskam. Daher waren die Margen bei den meisten Lachszüchtern geringer als im Vorjahr. SalMar und Tassal kamen in Bezug auf die Profitabilität sehr gut durch die Krise, konnten ihre EBIT-Marge sogar steigern und waren damit die profitabelsten Lachszüchter unserer Auswahl. Auch Bakkafrost brachte trotz des Verlusts einiger %-Punkte immer noch eine EBIT-Marge von knapp 15% zustande. Schlechter lief es bei den restlichen Unternehmen, wobei Grieg sogar einen Verlust hinnehmen musste.

Mowi (ehemals Marine Harvest) und Leroy sind seit Jahren unangefochten an der Spitze, wenn man die Menge an „geernteten“ Lachs betrachtet. SalMar wiederum ist konstant auf Platz 4. Bakkafrost konnte sich von Platz 8 in 2016 auf Platz 7 in 2019 hervorschieben (noch vor der Übernahme von The Scottish Salmon Company PLC (SSC)) und hat dadurch auch Grieg Seafood (von Platz 6 in 2016 auf Platz 9 in 2019) überholt. Während Tassal 2016 noch gar nicht in den Top 20 vertreten war, konnten die Tasmanier 2019 bereits Platz 16 für sich beanspruchen.

Risiken

Lachszüchter haben zwei große Risiken. Das erste dabei ist die extreme Abhängigkeit von den Marktpreisen für Lachs. Wie schon beschreiben, war die Preisbildung 2020 etwas wild und unterm Strich nicht wirklich prickelnd für die Lachszüchter. Die schlussendlich unterdurchschnittlichen Preise 2020 wurden auch dadurch verursacht, dass die chilenischen Lachszüchter den Markt in gewisser Weise geflutet haben. Zwar wird davon ausgegangen, dass sich dieses Jahr die Preise wieder etwas positiver für die Züchter entwickeln, aber man muss in dieser Branche einfach damit zurechtkommen, dass die Preise und damit auch die Ergebnisse der Unternehmen von Jahr zu Jahr stark schwanken können. Dies trifft auch sehr profitable Unternehmen wie SalMar und Bakkafrost, wenn auch nicht so hart wie andere Unternehmen mit geringer Marge, die leichter in die Verlustzone abrutschen können.

Das zweite große Risiko für SalMar und Lachszüchter generell sind Krankheiten und Schädlingsbefall der Lachse. Bei SalMar ist sehr interessant, dass das Unternehmen seine eigene Lumpfischzucht besitzt. Lumpfische (Seehasen) werden gegen Seeläuse eingesetzt. Diese Putzerfische sind natürliche Feinde des Schädlings und sind somit eine ökologisch vertretbare und nachhaltige Form der Schädlingsbekämpfung.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 5,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von 12 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 37 €

10% Sicherheitsmarge: 33 €

20% Sicherheitsmarge: 30 €

30% Sicherheitsmarge: 26 €

40% Sicherheitsmarge: 22 €

Buchwert: 10 €

Derzeitiger Aktienkurs (28.06.2021): 56 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

SalMar ist sehr profitabel – auch im Vergleich zu seinen Konkurrenten überdurchschnittlich profitabel. Man arbeitet nachhaltig und umweltschonend. Mitgründer Gustav Witzøe ist CEO und über die Kverva Industrier AS auch größter Aktionär. Von der Branche selbst sind wir sowieso schon länger überzeugt.

Aber irgendwie will der Funke nicht 100% überspringen. Bei Lachszüchtern achten wir vor allem auch auf die Wertschöpfungskette. Bakkafrost und Mowi streiten sich mehr oder weniger darum, welches Unternehmen die längere integrierte Wertschöpfungskette hat. Warum ist das für uns ein Qualitätsmerkmal? Je mehr Punkte der Wertschöpfungskette das Unternehmen selbst abdeckt, desto besser können die Lachszüchter diese überwachen und die qualitativen Standards hochhalten. Bei SalMar fällt gleich auf, dass diese ihr Fischfutter nicht selbst herstellen, sondern zukaufen. Natürlich verlangt das Unternehmen von seinen Zulieferern hohe Standards, aber wir haben es lieber, wenn die Lachszüchter dies auch selbst produzieren.

Sehr interessant wiederum ist bei SalMar die Entwicklung des Offshore-Fishfarmings. Dies ist ökologischer als die Zucht in küstennahen Gewässern und könnte die Zukunft der Lachszucht darstellen. Hier ist SalMar Vorreiter.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr SalMar ein? Was haltet ihr von Aquafarming? Welcher Lachszüchter ist euer Favorit? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

SalMar: https://www.salmar.no/en/about-salmar/

SalMar: https://www.salmar.no/en/history/

SalMar: https://www.salmar.no/en/annual-reports/

SalMar: https://www.salmar.no/en/all-presentations/

SalMar: https://www.salmar.no/en/business-areas/

SalMar: https://www.salmar.no/en/innovamar-from-dream-to-reality/

Fish Farmer Magazine: https://www.fishfarmermagazine.com/news/work-starts-on-salmars-new-smolt-plant/

Market Screener: https://www.marketscreener.com/quote/stock/SALMAR-ASA-1413264/news/SalMar-nbsp-strengthens-its-strategic-focus-on-offshore-aquaculture-and-appoints-a-new-CFO-Direc-32533377/

The Food and Agriculture Organization (FAO): http://www.fao.org/in-action/globefish/market-reports/resource-detail/en/c/1379255/

Market Screener: https://www.marketscreener.com/quote/stock/SALMAR-ASA-1413264/news/SalMar-nbsp-strengthens-its-strategic-focus-on-offshore-aquaculture-and-appoints-a-new-CFO-Direc-32533377/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.