Heute betreten wir bei Bavarian Value in zweierlei Hinsicht neues Terrain. Zum einen widmen wir uns einer neuen Branche. Zum anderen nehmen wir zum ersten Mal ein Unternehmen aus dem Stadtstaat Singapur vor. In der heutigen Analyse geht es um den Börsenbetreiber Singapore Exchange.

Singapore Exchange Ltd.

Die Singapore Exchange, kurz SGX, mit Sitz in Singapur – Überraschung – ist nach eigenen Angaben die internationalste Multi-Asset-Börse Asiens. Dabei ist die SGX ein vertikal integriertes Unternehmen, welches Equity-, Fixed-Income- & Devisenmärkte betreibt. Dazu zählen Listungs-, Handels-, Clearing-, Abwicklungs- und Verwahrungsdienstleistungen sowie und die Bereitstellung von Daten. Ca. 40% der an der SGX gelisteten Unternehmen haben ihren Ursprung außerhalb Singapurs.

Die SGX hat weltweit über 800 Mitarbeiter und betriebt Büros in Peking, Chicago, Hong Kong, London, New York, Mumbai, San Francisco, Shanghai und Tokyo. Zu den Tochterunternehmen der Singapore Exchange gehören The Baltic Exchange (die weltweit einzige unabhängige Quelle für maritime Marktinformationen), Energy Market Company Pte Ltd (Betreiber von Singapurs Stromhandelsmarkt), Scientific Beta (SGX gehören 93% des unabhängigen Indexproviders) und BidFX (ein führender Cloud-basierter Anbieter von elektronischen Devisenhandelslösungen für den globalen Finanzmarkt).

SGX gliedert sich in drei Unternehmensbereiche:

- Fixed Income, Currencies and Commodities (FICC): Bestehend aus Fixed Income (primär die Listung von Anleihen) und Currencies and Commodities (primär Handel und Clearing (ein Clearingsystem oder Clearinghaus fungiert als zentrale Gegenpartei für sowohl Käufer als auch Verkäufer zur Risikominimierung) von Währungen und Rohstoffen) ist es das zweitgrößte Segment der SGX.

- Equities: Das mit Abstand größte Segment des Unternehmens besteht aus Equities – Cash (primär Handel, Clearing, Settlement (Erfüllung des Handelsgeschäfts) und Verwahrung von Aktien) und Equities – Derivatives (primär Handel, Clearing und Treasury Management von Derivaten (Futures und Optionen)).

- Data, Connectivity and Indices (DCI): Das kleinste Segment umfasst die Bereitstellung von Marktdaten und der technischen Vernetzung zur Börse.

Historie

1999

Die Singapore Exchange entsteht aus dem Zusammenschluss der Stock Exchange of Singapore (SES), Singapore International Monetary Exchange (Simex) und der Securities Clearing and Computer Services (SCCS).

2000

Die SGX geht an die Börse.

2008

Die Singapore Exchange übernimmt die Singapore Commodity Exchange Ltd. (SICOM) und eröffnet ein Büro in Peking.

2009

Loh Boon Chye wird CEO.

2016

SGX übernimmt die The Baltic Exchange.

2020

Die Singapore Exchange wird Teil des Bloomberg Gender-Equality Index (GEI).

Gegenwart

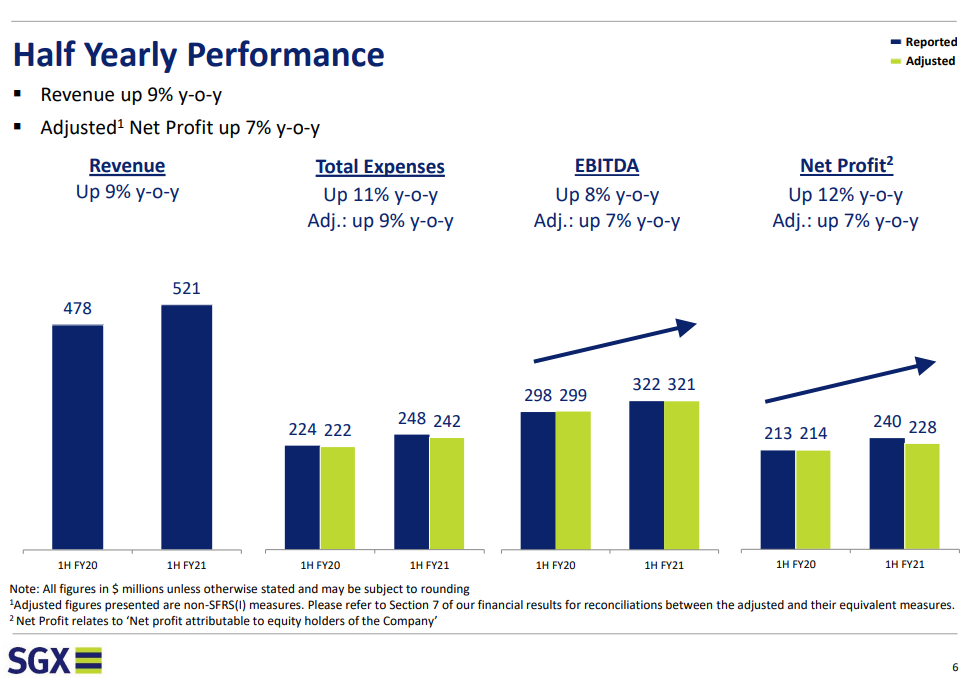

Ende Januar wurden die Ergebnisse des ersten Halbjahres 2021 veröffentlicht.

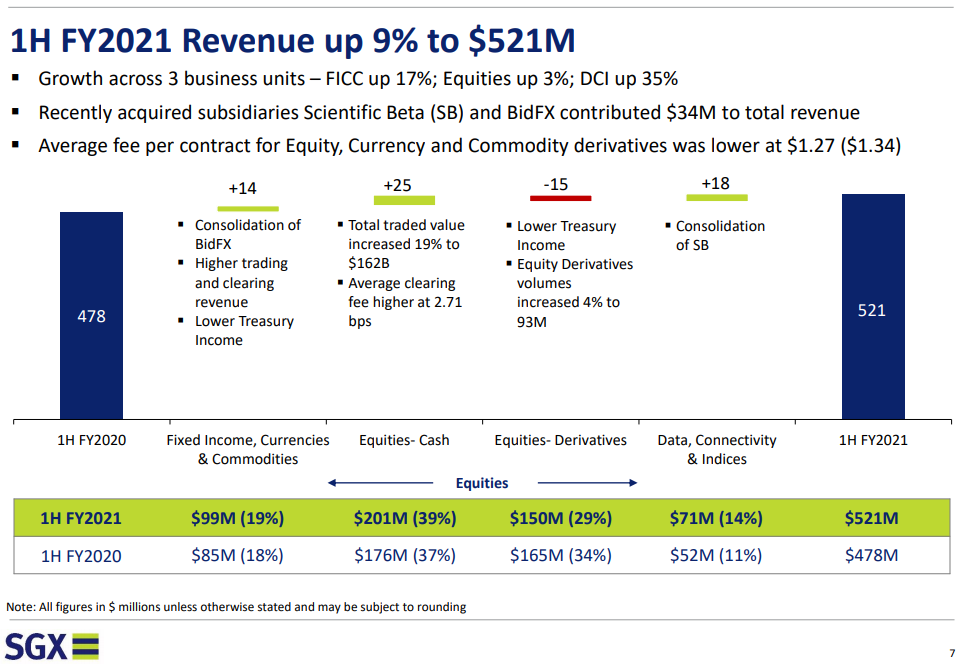

Die Singapore Exchange konnte den Umsatz in den ersten 6 Monaten 2021 um ca. 9% bzw. 42 Mio. Singapur-Dollar (S$; 1S$ entspricht ca. 0,62€) im Vergleich zum Vorjahreszeitraum steigern. Das EBITDA (Earnings Before Interest, Tax, Depreciation and Amortisation = Gewinn vor Zinsen, Steuern und Abschreibungen) konnte um 8% gesteigert werden. Das „Adjusted EBITDA“ – bereinigt um bspw. mit Akquisitionen verbundene Kosten – stieg um 7%. Der Gewinn erhöhte sich ebenfalls um 12% im Vergleich zu den ersten 6 Monaten des Vorjahres. Bereinigt um bspw. Erträge aus Langzeitinvestments oder der Abschreibung von erworbenen immateriellen Vermögensgütern stieg der Gewinn um ca. 7%.

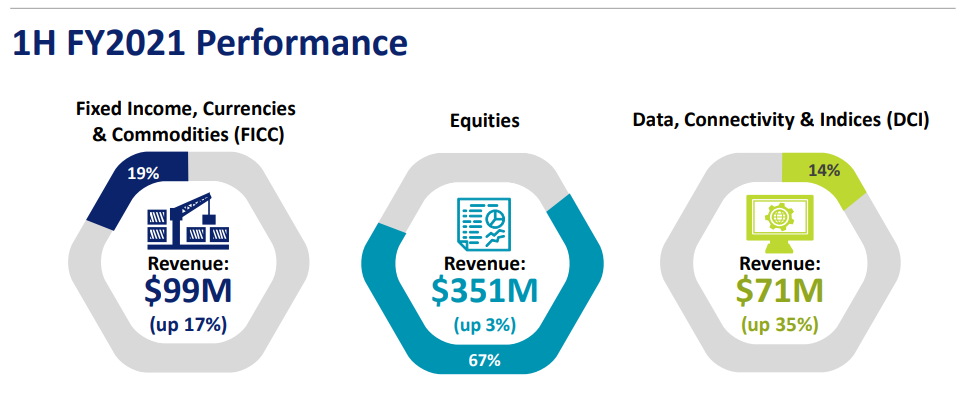

Dabei konnte der Umsatz im Bereich Fixed Income, Currencies and Commodities (FICC) um 17% gesteigert werden. Somit steuerte FICC 99,2 Mio. S$ bzw. 19% des Konzernumsatzes bei. Das lag aber vor allem an der Akquisition BidFX im Juli 2020. Ohne diesen Zukauf würde der Umsatz von FICC bei 82,5 Mio. S$ liegen, was einem Rückgang von ca. 3% entsprechen würde. Dabei blieb das Anleihengeschäft FICC: Fixed Income (knapp 7% des Umsatzes von FICC) ziemlich konstant. Das Geschäft mit Währungen und Rohstoffen (FICC: Currencies and Commodities ‐ Derivatives) hingegen lief etwas holpriger. Durch BidFX gab es zwar einen Sprung beim Trading und Clearing (72% von FICC), das Treasury-Geschäft (ca. 21%) – bestimmte Leistungen für CFOs und Treasury-Abteilungen – hingegen brach um 18% ein.

Das mit Abstand größte Segment Equities (67% des Konzernumsatzes) konnte seinen Umsatz um ca. 3% auf 350,8 Mio. S$ steigern. Equities – Cash (57% des Umsatzes von Equities) war hier vor allem der Wachstumstreiber mit einer Steigerung von 14% zum ersten Halbjahr 2020. Verantwortlich waren vor allem die Einnahmen aus Trading und Clearing mit einer Steigerung um 23% von 90,7 Mio. S$ auf 111,5 Mio. S$. Dabei stieg das durchschnittliche tägliche Handelsvolumen (Daily Average Traded Value = DAV) im Vergleich zum Vorjahreszeitraum um 19% auf 1,3 Mrd. S$ bei einer gleichbleibenden Anzahl von Handelstagen (128 im ersten Halbjahr). Hierzu gehören bspw. Aktien, REITs (Real-Estate-Investment-Trust), ETFs (Exchange Traded Fund) und ADRs (American Depositary Receipt). Equities – Derivatives, die kleinere Hälfte von Equities (43% des Umsatzes von Equities), musste hingegen mit einem Umsatzrückgang von ca. 9% kämpfen. Ausschlaggebend war auch hier ein Rückgang im Treasury-Geschäft.

Data, Connectivity and Indices mit einem Umsatzanteil von 14% konnte ebenfalls den Umsatzsatz steigern – um 35% auf 70,7 Mio. S$. Dies lag jedoch fast ausschließlich an der Konsolidierung des Indexproviders Scientific Beta. Um diesen Effekt bereinigt wäre der Umsatz lediglich um 3% gestiegen.

Die beiden neu-akquirierten Tochtergesellschafften Scientific Beta and BidFX trugen im ersten Halbjahr 2021 ca. 6% zum Konzernumsatz bei und das Management erwartet, dass sich dieser Umsatzanteil in den kommenden Jahren noch steigern wird.

Auch das Thema Nachhaltigkeit greift SGX mit SGX FIRST (Future In Reshaping Sustainability Together) auf. So will man bspw. mit Scientific Beta neue Kennzahlen und Benchmarks für die Auswirkungen auf das Klima einführen um Investoren bei nachhaltigen Investitionsentscheidungen zu unterstützen.

Kennzahlenanalyse

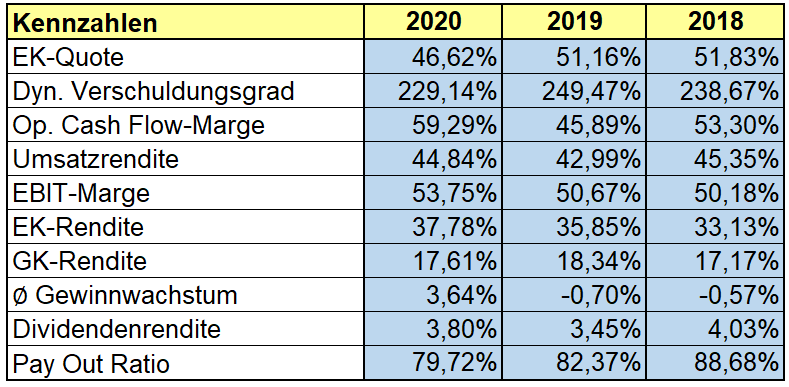

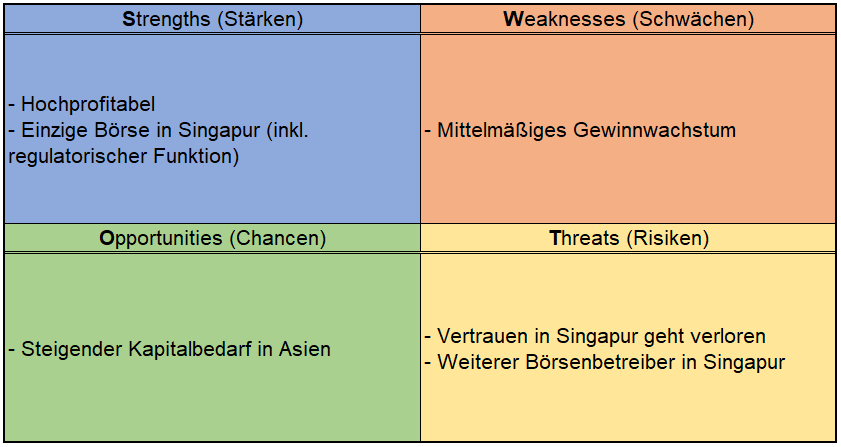

Eines gleich mal vorneweg: Die Zahlen können sich sehen lassen. Wer eine EBIT-Marge von konstant über 50% hat, kann in Sachen Profitabilität so viel nicht falsch machen – das sind wirklich Traumwerte. Auch die Eigenkapitalquote ist nicht nur für einen Börsenbetreiber (mehr dazu im Bereich Konkurrenzanalyse) stark. Dasselbe gilt auch für die Eigenkapitalrendite, welche seit 2018 auch immer über 33% liegt. Garniert wird das Ganze mit einem moderaten dynamischen Verschuldungsgrad von unter 300%. Sogar für Dividendeninvestoren ist mit einer Dividendenrendite von über 3% gesorgt. Wenn man ein Haar in der Suppe suchen will, findet man höchstens eines im Bereich Gewinnwachstum, welches dann insgesamt doch eher mau ausfällt.

Qualitative ANalyse

Immer wenn wir uns eine neue Branche ansehen, stoßen wir sehr schnell auf zwei essenzielle Fragen: Was ist das Geschäftsmodell des Unternehmens und wie verdient es damit Geld?

Stand heute ist SGX die einzige Börse in Singapur und somit verdient das Unternehmen eigentlich jedes Mal, wenn etwas an dieser Börse stattfindet.

Im Bereich Fixed Income, Currencies and Commodities (FICC) verdient SGX beispielsweise Geld, wenn ein Unternehmen eine neue Anleihe platziert und bekommt jedes Mal einen kleinen Anteil, wenn wer eine Anleihe kauft.

Wenn ein Unternehmen Geld vom Kapitalmarkt will, muss es gelistet werden und die SGX erhält einen kleinen Anteil an Gebühren, wenn ein Unternehmen in Singapur an die Börse geht. Außerdem verlangt die Singapore Exchange bei jeder Transaktion, z.B. beim Kauf und Verkauf von Aktien oder Derivaten, eine kleine Bearbeitungsgebühr in Höhe von 0,028% der Transaktion. Das klingt zunächst nach recht wenig, aber es läppert sich ganz schön zusammen. Darüber hinaus zahlen die Unternehmen jedes Jahr eine wiederkehrende Listing Fee, also eine sogenannte „Mitgliedsgebühr“ damit sie an der Börse notiert bleiben. Ein weiterer aufstrebender Cash-Pfad ist das Geschäft mit Marktdaten. Ähnlich wie bei den Produkten von beispielsweise S&P Global verdient auch SGX Geld durch Bereitstellung von Marktdaten.

Damit haben wir auch eine gute Basis für die Bewertung des Burggrabens. Da es, wie bereits erwähnt, für Unternehmen nur die Möglichkeit der SGX gibt in Singapur an der Börse gelistet zu werden, hat das Unternehmen – zumindest im Stadtstaat – eine astreine Monopolstellung.

Dabei übernimmt die SGX zwei wichtige Funktionen. Es ist zum einen die einzige Börse in Singapur und zum anderen das einzige Unternehmen mit regulatorischer Funktion. Das bedeutet, dass ein neuer Börsenplatz sich an die „Regeln“ der SGX halten müsste, die vom Staat unterstützt werden – ein relativ schwieriges Unterfangen. Die SGX selbst sagt dazu auf der Jahreshauptversammlung explizit zum Thema Burggraben Folgendes:

„SGX’s growth and competitive edge mirrors Singapore’s standing as a global financial centre. Singapore is well-regarded globally as a trusted, neutral and internationally-recognised jurisdiction. SGX benefits from Singapore’s strengths in terms of location, connectivity, wealth management and technology infrastructure, among many others.” (Vgl. Singapore Exchange: https://investorrelations.sgx.com/static-files/691cc3f5-c2ac-4ab6-b4e4-2fdc3e7e080d)

Bei allen Aktivitäten rund um den Kapitalmarkt in Singapur gibt es als Ansprechpartner ausschließlich die Singapore Exchange. Sie ist damit quasi Exekutive, Judikative und Legislative in einem. Das wäre demokratisch gesehen recht fraglich, in Sachen Wettbewerbsfähigkeit ist es natürlich trotzdem einzigartig.

Aber ist dieser Burggraben von Dauer? Es könnten sich wie überall natürlich andere Börsen herauskristallisieren, aber nur unter äußerst erschwerten Bedingungen.

Ansonsten sind wir der Meinung, dass es auch in Zukunft noch weiterhin Börsenplätze für Unternehmen geben muss. Unternehmen gehen ja gerade an den Kapitalmarkt, um Eigenkapital (und teilweise auch Fremdkapital) einzusammeln und das ist ohne einen Handelsplatz nicht möglich. In den USA haben die Unternehmen eine Auswahl an verschiedensten Börsen (z.B. New York Stock Exchange, NASDAQ). In Singapur gibt’s eben nur einen Anbieter, der unserer Ansicht nach auch noch in Zukunft mehr als relevant sein sollte. Des Weiteren ist es durchaus so, dass in Asien noch mehr aufstrebende Unternehmen mit Kapitalbedarf entstehen als in der „alten westlichen Welt“, was der SGX natürlich zusätzlich in die Karten spielt.

Mit knapp 23% größter Anteilseigner ist die Temasek Holdings Pte Ltd. Dahinter verbirgt sich eine Holdinggesellschaft der singapurischen Regierung, die das Ziel verfolgt aussichtsreiche Unternehmen mit Geld zu versorgen. Ganz so selbstlos wird das Ziel auch nicht sein, aber die Beteiligung des Staates an Unternehmen hat seine ganz eigenen Vorteile, aber auch Nachteile. Ein Vorteil ist, dass es natürlich erst einmal eine gewisse Sicherheit bietet, wenn der Staat als Kapitalgeber mit an Bord ist. In Krisenzeiten kann man sich normalerweise auf die Unterstützung des Staates verlassen, in Singapur dürfte das auch der Fall sein. Ein offensichtlicher Nachteil ist dann aber auch, dass der Staat als Anteilseigner sich in das operative Geschäft einmischen könnte.

Seit 2015 ist Boon Chye Loh CEO des Unternehmens und hat selbst Anteile an SGX im Wert von ca. 3 Mio. US-$. Das dürfte Anreiz genug sein um am wirtschaftlichen Wohlergehen ein gesteigertes Interesse zu haben. Im aktuellen Brief an die Aktionäre wurde auch ein Aktienrückkaufprogramm bestätigt, welches erlaubt bis zu 10% der eigenen Aktien zurückzukaufen.

Konkurrenz- & Wettbewerbsanalyse

Die Konkurrenzanalyse steht dieses Mal in einem anderen Zeichen, da Stand heute die Singapore Exchange im Stadtstaat konkurrenzlos ist. Dennoch sind ja nicht immer nur einheimische Unternehmen an der Börse gelistet. Bei der SGX haben bspw. ca. 40% der gelisteten Unternehmen ihren Sitz außerhalb Singapurs. Auch ausländische Unternehmen können an den Börsen gehandelt werden, wie z.B. Baidu oder Alibaba an den US-Börsen über ADRs (American Depository Receipt).

Also lohnt es sich durchaus einen Blick auf die anderen großen Börsenanbieter dieser Welt zu blicken. Was im Vergleich direkt ins Auge sticht ist, dass die Singapore Exchange gemessen am Umsatz der kleinste Börsenbetreiber von allen ist. Die Intercontinental Exchange, die federführend für die New York Stock Exchange (NYSE) verantwortlich ist, ist bspw. hinsichtlich des Umsatzes zehnmal größer. Die NASDAQ dürfte wohl jeder kennen, da diese gleichnamige US-amerikanische Technologiebörse betreibt. Die Deutsche Börse ist das Pendant zur SGX in Deutschland und ist Träger der Frankfurter Wertpapierbörse sowie Herausgeber des DAX.

Danach folgen die London Stock Exchange (FTSE 100 Index), Hong Kong Exchanges and Clearing (The Stock Exchange of Hong Kong), Japan Exchange Group (Tokyo Stock Exchange) und schließlich Euronext (Börsen in Amsterdam, Brüssel, Dublin, Lissabon und Paris).

Auf Platz 1 in dieser illustren Runde gemessen am Umsatz steht mit S&P Global ein alter Bekannter, den wir erst kürzlich analysiert haben. S&P Global ist kein Börsenbetreiber, sondern hat nur in den Bereichen Aktienindizes und Marktdaten Überschneidungen mit der SGX. Daher sollte man bedenken, dass bspw. der Bereich Indices (Bsp. S&P 500) mit knapp 1 Mrd. US-$ nur einen Bruchteil des Umsatzes ausmacht, das Hauptgeschäft ist immer noch die Ratingagentur selbst.

Hinsichtlich der Kennzahlen gibt es gehörige Unterschiede. Die Singapore Exchange ist, wie schon erwähnt, von den genannten der kleinste Player mit einem jährlichen Umsatz von knapp 550 Mio. €, wohingegen die Intercontinental Exchange einen zehnfach größeren Jahresumsatz von 5 Mrd. € aufweist. Auffällig ist auch wie sich die Eigenkapitalquoten teils drastisch unterscheiden. Während SGX eine EK-Quote von über 50% aufweist kommen die Deutsche Börse (4,5%), die London Stock Exchange (0,4%) und die Japan Stock Exchange (0,5%) auf eher mickrige Werte. Was allerdings alle gemeinsam haben sind die sehr hohen EBIT-Margen, wobei die NASDAQ hier mit „nur“ 24% das Schlusslicht bildet. Im Vergleich zu anderen Branchen ist das Geschäft einfach weniger kostenintensiv und die Unternehmen behalten ein vergleichsweise großes Stück vom Kuchen.

Betrachtet man die größten Börsenbetreiber der Welt kommt da schon einiges an Geld zusammen. Allein an der New York Stock Exchange waren Unternehmen mit einer Marktkapitalisierung von über 20 Billionen US-$ gelistet (Stand August 2020). Die Deutsche Börse hatte hier im Vergleich „nur“ knapp 1,9 Billion US-$ zu bieten. Die SGX findet sich mit einer Marktkapitalisierung von ca. 700 Mrd. US-$ nicht unter den Top 20.

Risiken

Obwohl die SGX in Singapur eigentlich eine Monopolstellung innehat, gibt es trotzdem Risiken. Große negative Auswirkungen für die SGX würden dadurch entstehen, dass ein weiterer von der SGX unabhängiger Börsenplatz in Singapur eröffnet wird. Der Impact auf die SGX wäre enorm, da jedoch die SGX mehr oder weniger mit Unterstützung der Regierung die Spielregeln machen kann, ist die Wahrscheinlichkeit eher gering, dass dieses Szenario eintritt.

Da die Singapore Exchange sich auch als „Asia’s most international and connected multi-asset exchange, with 40% of listed companies and over 80% of listed bonds originating outside of Singapore“ (Vgl. Singapore Exchange: https://investorrelations.sgx.com/static-files/691cc3f5-c2ac-4ab6-b4e4-2fdc3e7e080d) bezeichnet, befindet man sich in ständiger Konkurrenz mit den – mehr oder weniger – umliegenden Börsenplätzen wie Bangkok oder auch Hongkong. Die SGX profitiert extrem vom guten Ruf Singapurs. Sollte dieser bröckeln, wird es auch unweigerlich die Reputation der SGX betreffen.

Da Vertrauen an den Kapitalmärkten essentiell ist, sind auch Cyberangriffe eine ernstzunehmende Bedrohung für Börsenbetreiber. Dies kann dem Vertrauen in die SGX auch unabhängig von der Reputation Singapurs schaden, wobei es sicherlich auch am Image von Singapur selbst kratzen würde.

Des Weiteren befinden sich die Börsen trotz des Corona-Blitz-Crashs bzw. der extremen Megakorrektur, wie es Ken Fisher mehr oder weniger bezeichnet, in Hochstimmung. Sollte ein tatsächlicher Bärenmarkt, also einer der diese Bezeichnung auch wirklich verdient, auftreten, werden auch die Neulistungen an den Kapitalmärkten abnehmen, wodurch auch die SGX weniger Geld einnehmen wird.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,0% aus. Diese setzt sich aus einer Inflationsrate von 1,5% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 400 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 5,20 €

10% Sicherheitsmarge: 4,70 €

20% Sicherheitsmarge: 4,10 €

30% Sicherheitsmarge: 3,60 €

40% Sicherheitsmarge: 3,10 €

Buchwert: 1,20 €

Derzeitiger Aktienkurs (01.02.2021): 6,00 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Die SGX überzeugt durchaus. Hochprofitabel, eine monopolartige Stellung in Singapur, solide finanziert – das sind alles Punkte, die uns sehr gefallen. Aber Risiken sind ebenfalls vorhanden, die man immer im Auge behalten sollte. Die Stellung der Singapore Exchange hängt auch zu einem nicht unerheblichen Teil vom Ruf Singapurs ab. Davon wird auch zukünftig viel abhängen, ob die SGX ihre Position als Knotenpunkt innerhalb der asiatischen bzw. auch internationalen Kapitalmärkte behalten wird. Aktuell gibt es hier unserer Meinung nach kein Anzeichen zur Sorge, aber man sollte die Entwicklung im Auge behalten. Trotzdem können wir dem südostasiatischen Börsenbetreiber einiges abgewinnen. Ob das Unternehmen zukünftig auch wieder ein deutlich höheres Gewinnwachstum aufweisen wird, bleibt noch abzuwarten. Durch die wachsende asiatische Wirtschaft und dem damit einhergehenden steigenden Kapitalbedarf, sehen die Zeichen aber gar nicht so schlecht aus. Da wir das Wachstum aber noch nicht hundertprozentig einschätzen können, gehen wir vorsichtshalber von den mittelmäßigen Wachstumsraten der letzten Jahre aus und fordern für eine angemessene Rendite auch ne schöne Sicherheitsmarge.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr das Wachstumspotential der SGX ein? Wie steht ihr generell zu Börsenbetreibern? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Singapore Exchange: https://www.sgx.com/about-us

Singapore Exchange: https://investorrelations.sgx.com/financial-information/annual-reports?field_nir_asset_date_value=2020

Singapore Exchange: https://investorrelations.sgx.com/download-library

Valueinvestasia.com: https://valueinvestasia.com/top-7-things-you-need-to-know-about-singapore-exchange/

SeedlyReads: https://blog.seedly.sg/economic-moats-investing/

MarketScreener: https://www.marketscreener.com/quote/stock/SINGAPORE-EXCHANGE-LIMITE-6491511/company/

MarketScreener: https://www.marketscreener.com/business-leaders/Boon-Chye-Loh-8816/biography/

Gabler Wirtschaftslexikon: https://wirtschaftslexikon.gabler.de/definition/clearing-31574

Wikipedia: https://en.wikipedia.org/wiki/Singapore_Exchange

Knoema: https://knoema.com/atlas/Singapore/topics/Economy/Financial-Sector-Capital-markets/Market-capitalization?origin=knoema.de

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.