Ihr habt anhand unserer bisherigen Analysen wohl schon mitbekommen, dass wir eine gewisse Vorliebe für Süßigkeiten aller Art haben. Hier ist eben auch Schokolade sehr weit vorne mit dabei. Da wir Qualität schätzen, haben wir uns ein Unternehmen ausgesucht, dass sowohl auf Schoki als auch auf Top-Qualität seiner Produkte setzt. Die Rede ist vom Premium-Schokoladen-Hersteller Lindt aus der Schweiz. Mal schauen, ob man in dieser Pralinenschachtel etwas nach seinem Geschmack findet oder doch ein paar Überraschungen erlebt.

Lindt & Sprüngli AG

Die Lindt & Sprüngli AG mit Sitz in Kilchberg in der Schweiz ist der weltweit führende Produzent von Premium-Schokolade und Pralinen. Vom berühmten Schokohasen bis hin zu den Mini-Pralinés macht Lindt alles, was es im Bereich Schokolade gibt. Dabei setzt das Unternehmen auf hohe Qualität und wiedererkennbare Marken.

Die Aktie von Lindt hat auch noch eine Besonderheit. Die Namensaktie ist derzeit (Stand 01.11.2019) mit 81.000 CHF (ca. 73.474 €) die zweitteuerste Aktie der Welt nach der von Berkshire Hathaway (ca. 283.500 €). Sollte man in den Genuss kommen sich eine Aktie leisten zu können, kriegt man dafür aber auch jedes Jahr einen 5kg-schweren Koffer prall gefüllt mit Schokolade geschenkt. Die Sachdividende von Lindt ist in ihrer Art einzigartig und man kann diesen Aktionärs-Pralinenkoffer auch nicht käuflich erwerben. Der Grund für den hohen Preis der Aktie ist denkbar einfach. Sie wurde einfach nie gesplittet. Aktuell sind ca. 140.000 Aktien von Lindt im Umlauf. Dennoch kann man in Form von Partizipationsscheinen auch als Kleinanleger in Lindt investieren. Diese Partizipationsscheine gibts im Gegensatz zu den Namensaktien für „nur“ ca. 6.300 € pro Stück.

Lindt ist bezüglich seiner Unternehmenssegmente nach Regionen aufgeteilt. Genauer gesagt sind das drei an der Zahl:

- Europa: Europa + Russland

- Nordamerika: USA, Kanada & Mexiko

- Rest der Welt: Australien, Japan, Südafrika, Hongkong, China und Brasilien, usw.

Historie

1845

David Sprüngli-Schwarz und sein Sohn Rudolf Sprüngli-Ammann gründen ein kleines Süßigkeiten-Geschäft in Zürich.

1879

Rudolphe Lindt kauft nahe Bern zwei alte Fabriken und will Schokolade herstellen. Rudolphe ist die Schokolade zu dieser Zeit zu brüchig, also entwickelt er den zarten Schmelz der Schokolade, genannt „Chocolat Fondant“.

1899

Rudolf Sprüngli baut in Kilchberg eine größere Fabrik auf und wandelt die Firma in die Aktiengesellschaft Chocolat Sprüngli AG um. Im selben Jahr kauft die AG die in Bern beheimatete Schokoladenmanufaktur von Rudolphe Lindt. Das gemeinsame Unternehmen heißt fortan „Aktiengesellschaft Vereinigter Berner und Zürcher Chocoladenfabriken Lindt & Sprüngli“.

1986

Lindt & Sprüngli geht an die Schweizer Börse.

1989

Lindt beginnt die Produktion in New Hampshire und expandiert damit in die USA.

1998

Lind & Sprüngli kauft die älteste amerikanische Schokoladenfabrik The Ghirardelli Chocolate Company aus San Francisco.

2014

Der traditionsreiche Süßwarenhersteller Russell Stover Candies wird übernommen.

Gegenwart

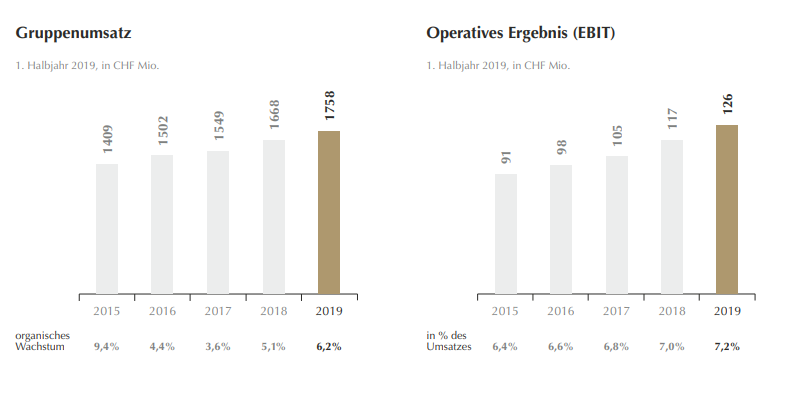

Das Jahr 2019 ging für Lindt gut los. In der ersten Jahreshälfte konnte der Umsatz um 5,4% auf 1,76 Mrd. CHF (Gesamterträge: 1,77 Mrd. CHF (= Umsatz + übrige Erträge i.H.v. 0,01 Mrd. CHF)) gesteigert werden. Dabei lag das organische Umsatzwachstum sogar bei + 6,2%. Das EBIT konnte um 7,8% auf 126 Mio. CHF gesteigert werden. Damit ergibt sich eine EBIT-Marge für das erste Halbjahr 2019 von über 7% (bezogen auf die Gesamterträge). Aufgrund höherer Finanzaufwendungen gab es beim Gewinn jedoch nur eine Steigerung von 2,4%.

Hinsichtlich des organischen Umsatzwachstums wurden die höchsten Wachstumsraten in Segment „Rest der Welt“ erzielt. Das geringste Wachstum hingegen gab es auf dem europäischen Heimatmarkt. Trotzdem bleibt der europäische Markt weiterhin das größte und profitabelste Segment der Schweizer Chocolatiers. Deswegen wurde im Juni 2019 auch das neue Lindt Cocoa Center in Olten eröffnet. „Die Investition von CHF 30 Mio. in das Werk ist ein klares Bekenntnis zum Standort Schweiz und dank der gesteigerten Kapazität in der Kakaomasseherstellung ein grosser Meilenstein für das weitere Wachstum der gesamten Lindt & Sprüngli Gruppe. Wichtiger Bestandteil dieses Projekts ist die Installation einer hochmodernen Forschungsanlage, die Tests mit Kakaosorten, Schokoladenrezepturen und Prozessverfahren ermöglicht.“ (Vgl. Lindt Semi-Annual Report 2019: https://www.lindt-spruengli.com/investors/financial-information/annual-semi-annual-reports/)

Auch mit den Ergebnissen aus den USA ist man zufrieden, da sich nach Ansicht der Konzernleitung sowohl Lindt USA als auch Ghirardelli und Russell Stover positiv und den Erwartungen entsprechend entwickeln. Somit ist Lindt in den USA „dank des stetigen Umsatz- und Volumenwachstums weiterhin die Nr. 1 im Premium-Schokoladensegment und die Nr. 3 im Gesamtschokoladenmarkt.“ (Vgl. Lindt Semi-Annual Report 2019: https://www.lindt-spruengli.com/investors/financial-information/annual-semi-annual-reports/)

Des Weiteren lief das 2018 gestartete Aktienrückkaufprogramm des Unternehmens im Juli 2019 aus. Bis zum Juni 2019 wurden Namensaktien und Partizipationsscheine im Umfang von 455 Mio. CHF (2,9% des Aktienkapitals) zurückgekauft.

Auch das allgegenwärtige Thema Nachhaltigkeit hat Lindt dieses Jahr nicht ausgelassen. So möchte das Unternehmen bis 2020 eine 100% rückverfolgbare und verifizierte Lieferkette für Kakaobohnen erreichen. Derzeit sind die Schweizer bei 86%. Zudem hat Lindt & Sprüngli seine Nachhaltigkeitsstrategie neu ausgerichtet und neue konkrete Verpflichtungen formuliert wie z.B. der 100% Bezug des gesamten Kakobedarfs aus Gebieten, die frei von Entwaldung sind, bis 2025.

Für das komplette Jahr 2019 erwarten die Schweizer Chocolatiers weiterhin ein organisches Umsatzwachstum von 5% – 7%.

Kennzahlenanalyse

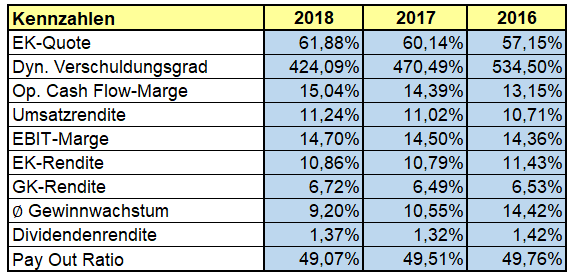

Lindt hat eine sehr hohe EK-Quote bei einer mäßigen Verschuldung und ist somit solide finanziert. Das durchschnittliche Gewinnwachstum (der letzten 5 Jahre) ist konstant hoch und die ständige Expansion in neue Märkte wird unserer Meinung nach auch weiterhin für Wachstum sorgen. Die EBIT-Marge von 14% – 15% ist für den heiß umkämpften Süßigkeiten-Markt durchschnittlich. Auch die EK-& GK-Renditen befinden sich auf keinem überragenden Niveau. Dafür kann die operative Cashflow-Marge überzeugen.

Lindt steigert die Dividende ununterbrochen seit 23 Jahren. Trotzdem fällt die Dividendenrendite eher gering aus, aber es gibt ja auch noch die leckere Sachdividende. Alles in allem sind die Kennzahlen gut, aber hauen uns jetzt nicht vom Hocker. Es gibt diesbezüglich keinen wirklichen Ausreißer, weder nach oben noch nach unten.

Qualitative Analyse

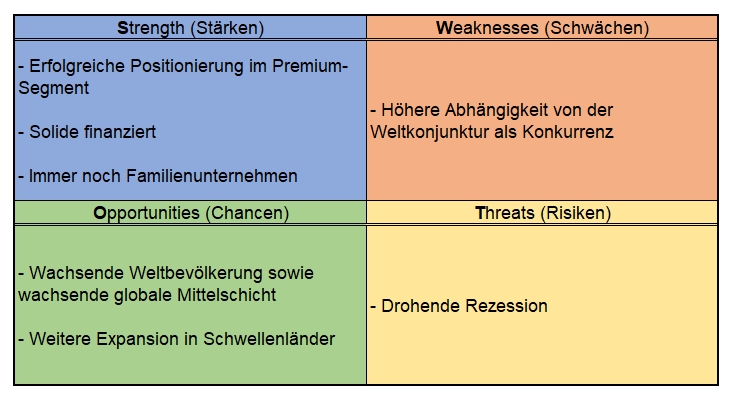

Das Geschäftsmodell ist ein gutes Musterbeispiel von einfach und verständlich. Lindt produziert Premium-Schokolade und Pralinen weltweit und vertreibt diese auch selbst. Dabei kontrolliert das Unternehmen auch die größten Teile der Wertschöpfungskette. Dem Unternehmen gehören die Anbaugebiete, das Produkt wird selbst verarbeitet, produziert und vertrieben. Lindt konzentriert sich ausschließlich auf sein Kerngeschäft und wagt keine neuen Abenteuer. Das merkt man auch an der herausragenden Qualität der Produkte.

Was für uns als Pluspunkt hinzu kommt ist, dass wir das Produkt natürlich kennen. Oftmals bekommt man es geschenkt, kauft es für andere oder man kauft es einfach für sich selbst. Die Schoki von Lindt schmeckt sehr lecker und wir konnten uns schon des Öfteren von der Qualität der Produkte überzeugen. Das ist immer eine gute Sache.

Wir denken, dass auch in Zukunft weiteres Wachstum vorprogrammiert ist. In vielen Schwellenländern ist der Markt noch gar nicht erschlossen. Da sich die Menschen dort immer mehr leisten können, wollen sie sich auch mal etwas Luxus gönnen. Gerade Nationen mit wachsender Mittelschicht sind hier ein großer Markt, der noch viel Potential in den kommenden Jahren – wenn nicht Jahrzenten – bietet.

Die Marke Lindt ist bekannt und das Unternehmen hat erfolgreich sein Standing als Luxus-Schokoladenmarke gefestigt. Dafür zahlen die Leute auch gerne mal ein bisschen mehr, weil sie wissen was sie bekommen.

2019 wurde Lindt wieder unter die Top 4 der vertrauenswürdigsten Marken der Schweiz gewählt.

Die Familie Lindt hält noch immer rund 20% der Aktien und ist nach wie vor in die Geschäfte involviert. Auch hält der CEO Dr. Dieter Weisskopf sieben Namensaktien (Wert heute: ca. 0,5 Mio. €). Des Weiteren sind der Verwaltungsrat und viele Mitglieder des höheren Managements gut mit Aktien eingedeckt, was nahelegt, dass ihnen das Wohlergehen des Unternehmens am Herzen liegt.

Das Unternehmen besitzt jedoch auch gewisse Risiken. Lindt würde eine Rezession ziemlich zu spüren bekommen, da dann eben oft bei Luxus-Artikeln gespart wird und viele Produkte von Lindt zählen vor allem in Länder wie China oder in anderen aufstrebenden Schwellenländern zu dieser Kategorie. Hier spielt der schwelende Handelskonflikt zwischen den USA und China auch eine nicht zu unterschätzende Rolle. Logischerweise wären die zukünftigen Wachstumsraten von Lindt auch hier betroffen, wenn die chinesischen Bürger durch die Effekte des Handelskonflikts weniger Geld für Luxus übrig haben.

Zudem fällt die Dividendenrendite, welche für viele wichtig ist, relativ klein aus.

Konkurrenz- & Wettbewerbsanalyse

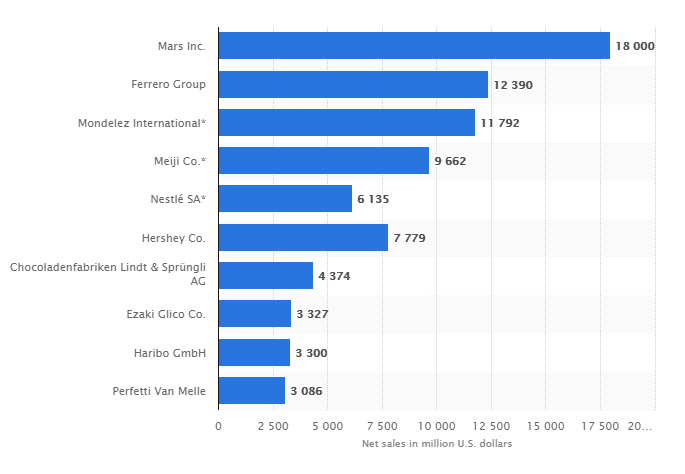

Was haben wir denn da? Gehen wir die Unternehmen einmal kurz durch: Der größte Lebensmittelkonzern der Welt Nestlé (Kit Kat (außerhalb der USA), Lion, Smarties), Mondelēz International (Oreo, Milka, Toblerone, Cadbury), Hershey (Reese’s Peanut Butter Cups, Hershey’s Kisses), die kleine Rocky Mountain Chocolate Factory (weil’s auf unserer Watchlist ist) und das nicht börsennotierte Mars – daher sind auch so unglaublich viele Daten vorhanden – mit Mars, Snickers, Twix, Milky Way und M&Ms

Was sieht man auf den ersten Blick? Bis auf Hershey besitzen alle Unternehmen eine erfreulich hohe Eigenkapitalquote von über 40%. Lindt hat mit knapp 62% sogar die Zweithöchste. Die EBIT-Margen schwanken von 10% bis 20% Hier sind die Schweizer eher am unteren Ende. Hershey ist mit knapp 21% der Spitzenreiter in dieser Disziplin. Die Eigenkapitalrendite wiederum sollte immer im Zusammenhang mit der Eigenkapitalquote betrachtet werden. Die EK-Quote von Hershey ist im Vergleich zu den Anderen sehr gering. Das erklärt somit die hohe EK-Rendite von über 80%. Lindt hat von allen hier betrachteten Unternehmen die geringste EK-Rendite.

Und wie sieht es jetzt mit der Größe des Unternehmens gemessen am Umsatz aus? Das mit Abstand größte Unternehmen ist Nestlé mit einem Umsatz von über 80 Mrd. €. Aber bei Nestlè handelt es sich auch um den größten Lebensmittelkonzern der Welt. In diese 80 Mrd. € fließt alles mit ein, egal ob Cini Minis, Nespresso, San Pellegrino, Nestea, Mövenpick oder Maggi. Also beschränken wir uns auf die Ergebnisse, die in den Unternehmen mit Süßwaren erzielt wurden.

Hierbei beziehen wir uns auf die 2019 Global Top 100 Candy Companies von Candy Industry.

Sieht man sich diese Zahlen an wird klar, dass Mars Inc. mit einem geschätzten Nettoumsatz von 18 Mrd. US-$ weltweit an der Spitze steht. Falls sich jemand wundern sollte, warum es keine 31,5 Mrd. US-$ wie in unserer Aufstellung sind, Mars verdient ebenfalls Geld mit Tiernahrung (Cesar, Chappi, Frolic, Pedigree, Sheba, Whiskas) und Lebensmitteln wie Mirácoli und Uncle Ben’s. Aber wir beschränken uns bewusst auf die Süßigkeiten.

Auf Platz 2 folgt mit einigem Abstand das italienische Unternehmen Ferrero SpA mit über 12 Mrd. US-$ und Produkten wie Ferrero Rocher, Mon Chéri, Nutella, Duplo, Giotto, Hanuta, Kinder Bueno, Kinder Maxi King, Kinder Schoko-Bons, Kinder Schokolade, Milch-Schnitte und Tic Tac. Das Unternehmen, so toll wie es sich auch anhört, ist leider ebenfalls wie Mars Inc. nicht börsennotiert.

Platz 3 geht an Mondelēz International, welches sich ähnlich wie Ferrero im Bereich von 12 Mrd. US-$ Nettoumsatz befindet. Danach wird der Abstand erneut größer. Platz 4 geht an den japanischen Konzern Meiji Holdings. Auf den Plätzen 5 und 6 folgen Hershey und Nestlé vor unseren Schweizer Chocolatiers Lindt & Sprügli auf der 7. Die Top Ten werden vollendet von Ezaki Glico aus Japan, Haribo – macht keine Aktionäre froh, da eine GmbH – und der italienischen Perfetti Van Melle Group (Chupa Chups, Mentos).

Man kann Lindt somit als einen Global Player auf dem weltweiten Süßigkeiten-Markt bezeichnen. Trotzdem ist der Abstand zu den Top 5 der Branche noch sehr groß. Das muss jedoch noch kein Nachteil sein, da sich Lindt im Premium-Bereich bewegt und dieses Segment einfach kleiner ist als der Teil, den die Anbieter der „Massenware“ abgreifen. Generell lassen sich im Premium-Segment auch einfacher höhere Margen durchsetzen, da die Kunden bereit sind den höheren Preis für Qualität, Exklusivität und den Markennamen zu zahlen, wie z.B. bei LVMH im Bereich Mode.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 1% zusammen.

Bei aktuellen Owner Earnings von 273,20 Mio. CHF (2018) ergeben sich folgende Werte:

Fairer Wert: 30.967 €

10% Sicherheitsmarge: 27.870 €

20% Sicherheitsmarge: 24.773 €

30% Sicherheitsmarge: 21.677 €

40% Sicherheitsmarge: 18.580 €

Buchwert: 4.486 €

Derzeitiger Aktienkurs (01.11.2019): 73.474 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Aufgrund des Pralinenkoffers allein, sollte man schon die 70.000 € für eine Aktie hinblättern!

Spaß beiseite, Lindt hat unserer Meinung nach einiges zu bieten. Es bietet zunächst einmal tolle Produkte von hoher Qualität, von der wir uns schon selbst überzeugen konnten, in einer Branche in der wir uns sehr wohl fühlen. Außerdem hat sich Lindt international erfolgreich im Premium-Schokoladenmarkt etabliert. Durch den weltweit steigenden Wohlstand und der damit steigenden globalen Mittelschicht, kann das Unternehmen weiterhin mit einer steigenden Nachfrage rechnen und es sollte zudem auch möglich sein, die Margen zu erhöhen.

Aber hier liegt auch das Risiko. Lindt ist eigentlich in ein Luxus-Anbieter in einem Konsumgütermarkt. Wenn es zu wirtschaftlichen Abschwüngen kommt, wird das Lindt somit stärker treffen als seine Konkurrenten wie Mars und Mondelēz. Sollte man nicht mehr so viel Geld in der Tasche haben, wird man die teuren Pralinen von Lindt meiden und eher auf eine günstigere Variante ausweichen.

Die aktuelle Bewertung macht ein Investment in Lindt für uns derzeit nicht interessant, sollte der Kurs bei der nächsten Rezession aber stark absacken, würde das Thema schon wieder ganz anders aussehen. Dann könnte ein Investment durchaus in Frage gekommen, aber natürlich nur eine Namensaktie – wir wollen diesen Koffer! 🙂

Jetzt seid ihr wieder gefragt: Wie steht ihr zur Lindt & Sprüngli AG? Welche Unternehmen aus der Branche würden euch noch interessieren? Seid ihr auch scharf auf den Aktionärs-Pralinenkoffer oder seid ihr bereits Aktionäre und habt schon einmal einen erhalten? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Lindt & Sprüngli: https://www.lindt-spruengli.com/about-us/history/

Lindt & Sprüngli: Geschäftsbericht 2018

Lindt & Sprüngli: https://www.lindt-spruengli.com/investors/financial-information/annual-semi-annual-reports/

Lindt: https://www.lindt.de/welt-der-schokolade/lindt-qualitaet/historie-von-lindt/

Onvista: https://www.onvista.de/news/lindt-spruengli-steigert-die-dividende-das-23-jahr-in-folge-198395587

Wikipedia: https://de.wikipedia.org/wiki/Lindt_%26_Spr%C3%BCngli

Horizont: https://www.horizont.net/schweiz/nachrichten/havas-brand-predictor-stellenwert-von-nachhaltigkeits–bio–und-fairtrade–marken-waechst-weiter-176716

Ariva.de: https://www.ariva.de/news/warum-die-lindt-aktie-ein-luxus-fuer-anleger-ist-7205049

Candy Industry: https://www.candyindustry.com/2019/top-25-candy-companies

Wikipedia: https://de.wikipedia.org/wiki/Mars_Incorporated

Frankfurter Allgemeine: https://www.faz.net/aktuell/wirtschaft/unternehmen/lindt-hauptversammlung-wenn-der-goldhase-zweimal-bimmelt-14980253.html

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.