In unserer ersten Inside-Analyse des Jahres werfen wir einen Blick nach Frankreich und sehen uns den nach eigenen Angaben weltweit größten Produzenten von Frischmilchprodukten an. Die Rede ist von Danone.

Danone S.A.

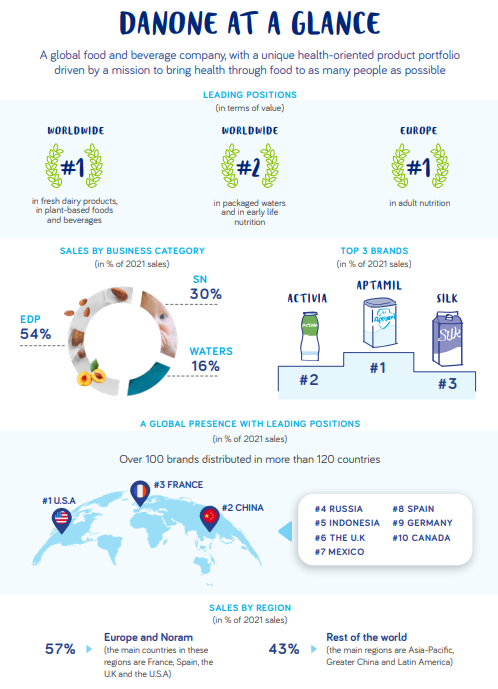

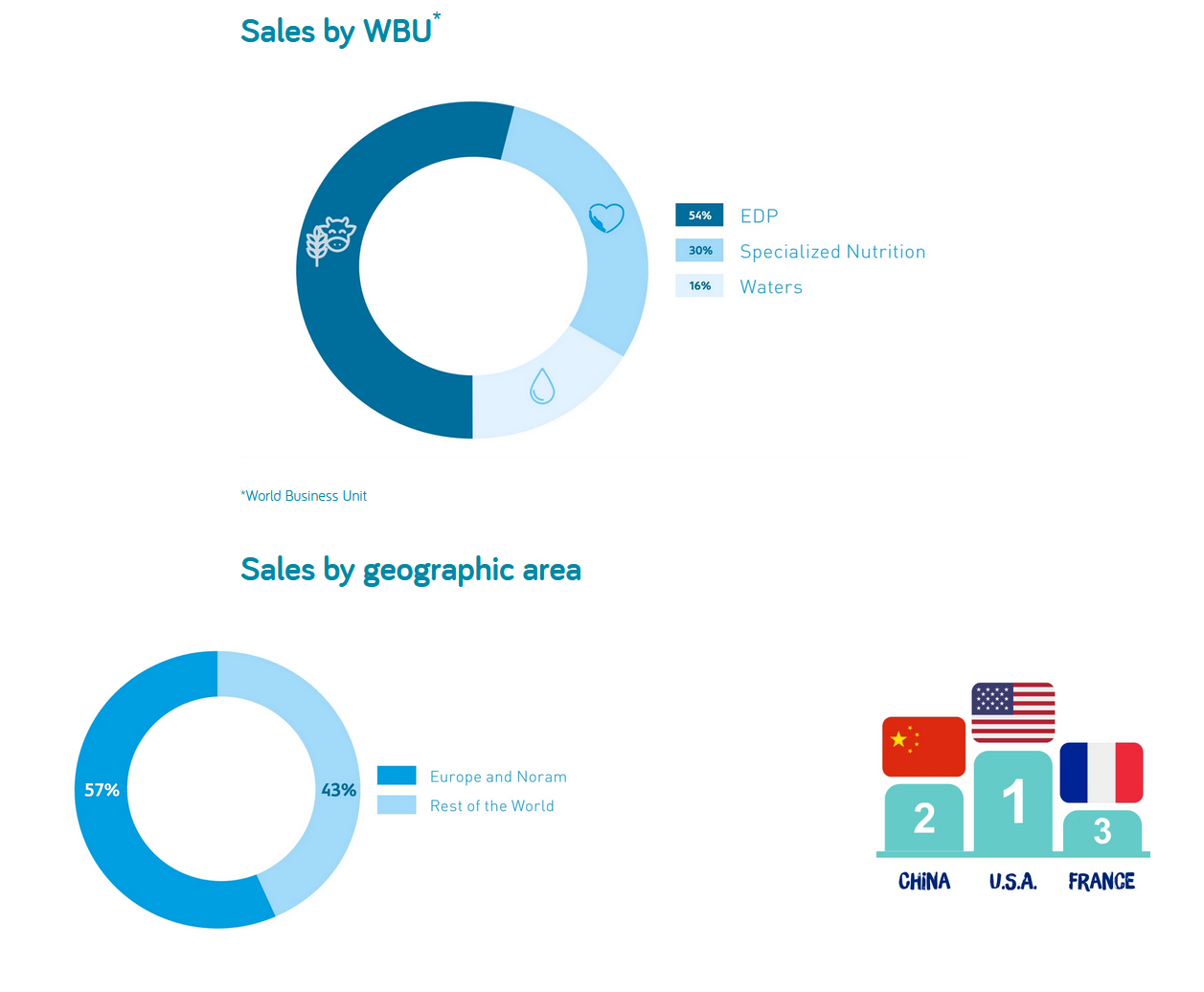

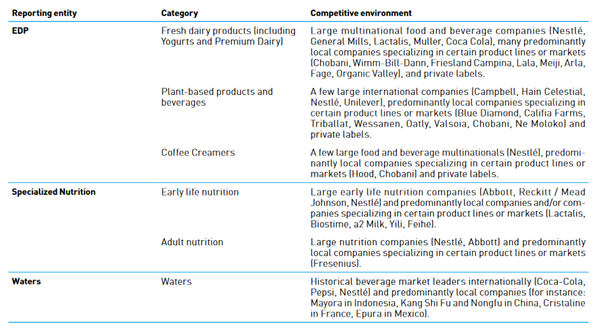

Der französische Lebensmittelkonzern aus Paris ist nach eigenen Angaben eines der führenden Unternehmen weltweit in den Bereichen Milch-& pflanzenbasierte Produkte (EDP = Essential Dairy and Plant-Based Products), frühkindliche Ernährung (ELN = Early Life Nutrition), medizinische Ernährung (AMN = Advanced Medical Nutrition) und Wasser (Waters). Laut eigener Aussage ist das Unternehmen Weltmarktführer bei Frischmilchprodukten und pflanzlichen Lebensmitteln & Getränken und die weltweite Nummer 2 bei abgefülltem Wasser und frühkindlicher Ernährung. Im Geschäftsjahr 2021 entfiel ca. 54% des Umsatzes auf EDP (Essential Dairy and Plant-Based Products) gefolgt von SN (Specialized Nutrition (= ELN (Early Life Nutrition) + AMN (Advanced Medical Nutrition)) mit ca. 30% Umsatzanteil und Waters (Wasser) mit ca. 16%.

Die umsatzstärksten Marken des Konzerns waren 2021 Aptamil (Babynahrung), Activia (z.B. Joghurt) und Silk (z.B. Sojamilch, Mandelmilch, Kokosmilch). Heute werden die Produkte von Danone in über 120 Ländern vertrieben. Ca. 57% des Umsatzes wurde dabei 2021 in Europa und Nordamerika erzielt, ca. 43% im Rest der Welt. Der größte Absatzmarkt war die USA, gefolgt von China und Frankreich.

Mit welchem Marken ist der französische Lebensmittelkonzern in den einzelnen Kategorien vertreten?

EDP = Essential Dairy and Plant-Based Products (Milch-& pflanzenbasierte Produkte): Z.B. Activia (z.B. Joghurt), Danone (z.B. Joghurt), International Delight (z.B. Kaffeesahne), Actimel (z.B. Joghurt Drink), Silk (z.B. Sojamilch), Alpro (z.B. Sojajoghurt), Dany (z.B. Pudding), Fruchtzwerge (z.B. Joghurt)

SN = Specialized Nutrition (= ELN = Early Life Nutrition (frühkindliche Ernährung) + AMN = Advanced Medical Nutrition (medizinische Ernährung)): Z.B. Aptamil (Babynahrung), Fortimel (Trinknahrung), Milupa (Babynahrung)

Waters (abgefülltes Wasser): Z.B. Evian, Volvic

Das operative Geschäft wiederum wird seit 2022 geographisch in vier Business Units gegliedert:

Europe: Europa ohne Russland

North America: USA und Kanada

China, North Asia & Oceania: China, Japan, Australien und Neuseeland

Rest of the World: Der Rest

Historie

1919

Isaac Carasso beginnt mit der Herstellung von Joghurt in Barcelona, Spanien, und gründet damit Danone, eine Marke, die er nach seinem Sohn Daniel Carasso – Spitzname Danon – benennt.

1929

Daniel Carasso verlegt das Unternehmen nach Frankreich und gründet die Société Parisienne du Yoghourt Danone in Paris.

1967

Danone schließt sich mit dem französischen Käseproduzenten Gervais zu Gervais Danone zusammen.

1970

Der Glashersteller BSN wird mit der Übernahme von Evian und Kronenbourg der größte französische Hersteller von Getränken und Babynahrung.

1973

Gervais Danone fusioniert mit BSN zu BSN Gervais-Danone.

1986

BSN Gervais-Danone übernimmt den führenden kontinentaleuropäischen Kekshersteller Générale Biscuit (z.B. LU).

1993

Volvic wird von BSN Gervais-Danone übernommen.

1994

BSN Gervais-Danone kürzt den Unternehmensnamen auf Danone.

1996

Franck Riboud übernimmt die Position als CEO von seinem Vater und verkündet, dass sich Danone auf die drei Kernbereiche Milchprodukte, Getränke und Kekse konzentrieren wird.

2007

Danone verkauft sein Keksgeschäft an Kraft Foods und übernimmt den europäischen Produzenten von Kindernahrung, Royal Numico (z.B. Milupa, Nutricia).

2015

Der Kindernahrungshersteller Happy Family wird von Danone übernommen.

2017

Danone übernimmt den US-amerikanischen Anbieter von Bio-, vegetarischen und veganen Lebensmitteln, WhiteWave.

Gegenwart

Werfen wir einen Blick auf das erste Halbjahr 2022, welches dem Kalenderjahr entsprechend am 30.06.2022 endete.

Die Franzosen konnten den Umsatz in den ersten sechs Monaten 2022 um knapp 12,6% auf über 13,3 Mrd. € steigern. Like-for-Like (bereinigt um bspw. Währungseffekte) konnte der Umsatz im ersten Halbjahr im Vergleich zu 2021 um ca. 7,4% gesteigert werden, wobei davon ca. 6,1%-Punkte alleine durch Preissteigerungen zustande kamen. Für lediglich ca. 1,3%-Punkte der Like-for-Like-Umsatzsteigerung waren gesteigerte Produktverkäufe verantwortlich. Der relativ schwache Euro ggü. bspw. dem US-$ hat wiederum einen erheblichen Teil (4,2%-Punkte) zur berichteten Umsatzsteigerung von 12,6% (nicht Like-for-Like) beigetragen.

Sehen wir uns zunächst die einzelnen Regionen an. Die Franzosen unterteilen seit 2022 das operative Geschäft geographisch in vier Business Units: Europe (Europa ohne Russland), North America (USA und Kanada), China, North Asia & Oceania (China, Japan, Australien und Neuseeland) und Rest of the World (der Rest)

Das größte berichtete Umsatzwachstum im ersten Halbjahr gab es in China, North Asia & Oceania mit knapp 16,9%, dicht gefolgt von Rest of the World mit ca. 16,2% und North America mit ca. 16,0%. Weit abgeschlagen auf dem letzten Platz, da es hier natürlich auch keine positiven Währungseffekte gibt, liegt Europe mit ca. 5,8%.

Bei der Like-for-Like-Umsatzsteigerung wiederum bleibt Europe … auch auf dem letzten Platz mit ca. 5,4%. Die höchste Like-for-Like-Umsatzsteigerung in den ersten sechs Monaten 2022 im Vergleich zu 2021 konnte die Region Rest of the World mit ca. 9,7% aufweisen, obwohl die Produktverkäufe zurückgingen und das Umsatzwachstum somit vor allem durch Preissteigerungen zustande kam. Dahinter folgen China, North Asia & Oceania mit ca. 8,3% – was vor allem an gestiegenen Produktverkäufen und weniger an Preissteigerungen lag – und North America mit ca. 7,2%.

Die größte Region nach Umsatz bleibt aber trotzdem Europe mit einem Umsatzanteil von knapp 32,9% (H1 2021: Ca. 35,0%), vor Rest of the World mit ca. 31,0% (H1 2021: Ca. 30,0%), North America mit knapp 23,6% (H1 2021: Knapp 22,9%) und zu guter Letzt China, North Asia & Oceania mit einem Umsatzanteil von über 12,5% (H1 2021: Knapp 12,1%).

Werfen wir nur einen Blick auf die Umsatzentwicklung der Produktkategorien. Im ersten Halbjahr 2022 konnte Waters (abgefülltes Wasser) mit einer Umsatzsteigerung von ca. 16,6% ggü. den ersten sechs Monaten 2021 die höchste berichtete Umsatzsteigerung aufweisen. Dahinter folgt Specialized Nutrition (= ELN = Early Life Nutrition (frühkindliche Ernährung) + AMN = Advanced Medical Nutrition (medizinische Ernährung)) mit knapp 14,7% und zum Schluss EDP (Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) mit über 10,2%. Auf Like-for-Like-Basis ändert sich an der Reihenfolge nichts – Waters mit ca. 11,2% vor, SN (Specialized Nutrition) mit ca. 10,4% und EDP mit einer Like-for-Like-Umsatzsteigerung von ca. 4,6%. Dabei ist EDP (Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) die einzige Produktkategorie die Einbußen bei den Produktverkäufen hinnehmen musste und den Umsatz nur durch Preiserhöhungen steigern konnte. Trotzdem bleibt EDP mit einem Umsatzanteil von ca. 53,0% (H1 2021: Über 54,1%) die größte Produktsparte vor Specialized Nutrition mit einem Anteil von über 30,2% (H1 2021: Knapp 29,7%) und Waters mit 16,8% (H1 2021: Ca. 16,2%).

Aber noch interessanter – vor allem in Zeiten von hoher Inflation – ist die Entwicklung der Profitabilität. Danone konnte das EBIT im ersten Halbjahr 2022 um knapp 62,2% auf knapp 1,4 Mrd. € steigern. Das lag aber vor allem daran, dass in den ersten sechs Monaten des Vorjahres deutlich höhere Kosten in Höhe von 578 Mio. € im Zusammenhang mit der Implementierung des 2020 verkündeten Local First Plans anfielen – im ersten Halbjahr 2022 waren es nur 62 Mio. €. Dadurch konnte die Vergleichsbasis dieses Jahr relativ „leicht“ übertroffen werden. Im Zuge des Local First Plans wurden bspw. die vier geographischen Business Units – Europe (Europa ohne Russland), North America (USA und Kanada), China, North Asia & Oceania (China, Japan, Australien und Neuseeland) und Rest of the World (der Rest) – eingeführt. Der Gewinn wiederum brach um ca. 30,0% ein. Auch hierfür gibt es einen Sondereffekt als Erklärung. Im ersten Halbjahr 2021 verkauften die Franzosen ihren 9,8%-Anteil am chinesischen Lebensmittelproduzenten Mengniu (Milchprodukte und Speiseeis), wodurch man einen Gewinn von 586 Mio. € verbuchen konnte. Um die Ergebnisse bereinigt um solche Sondereffekte bewerten zu können veröffentlicht Danone z.B. den Recurring Operating Income und den Recurring Net Income, sprich das um Sondereffekte bereinigte EBIT und der um Sondereffekte bereinigte Gewinn. Recurring Operating Income stieg in dieser Zeit um über 3,9% und der Recurring Net Income um ca. 5,1% im Vergleich zum Vorjahr. Bei einem Umsatzwachstum von 12,6% sieht man, dass die Profitabilität der Franzosen zurückgegangen ist.

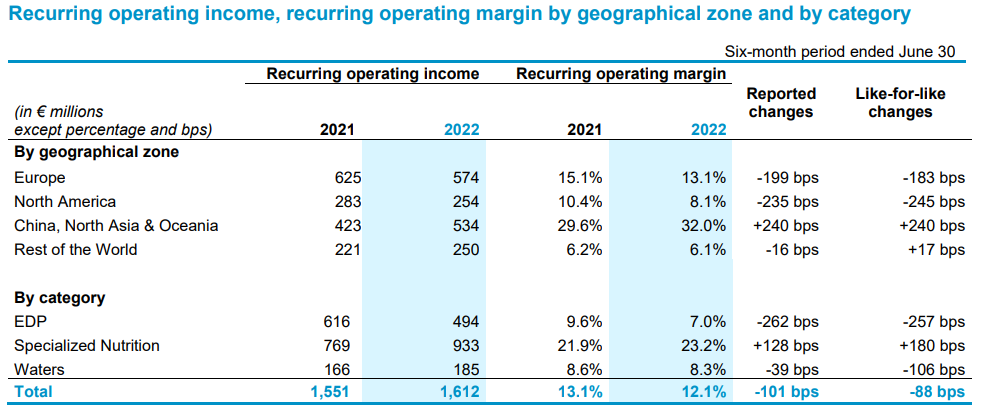

Sehen wir uns den Recurring Operating Income etwas genauer an. Wie schon erwähnt stieg der Recurring Operating Income stieg im ersten Halbjahr 2022 um über 3,9% ggü. dem Vorjahreszeitraum. Die Recurring Operating Margin (Recurring Operating Income geteilt durch Umsatz) sank in dieser Zeit aber von 13,1% um ca. einen %-Punkt auf 12,1%. Das lag vor allem an den durch die Inflation gestiegenen Inputkosten wie bspw. gestiegene Rohstoffpreise, die man nicht vollständig durch Preissteigerungen oder gestiegene Produktverkäufe abfangen konnte.

Bei den geographischen Business Units konnte China, North Asia & Oceania mit einer Steigerung von über 26,2% die höchste Steigerung des Recurring Operating Incomes ausweisen gefolgt von Rest of the World mit über 13,1% gegenüber dem ersten Halbjahr 2021. Europe und North America mussten sogar einen Rückgang des Recurring Operating Incomes in Höhe von knapp 8,2% bzw. über 10,2% hinnehmen. Trotzdem steuert Europe mit einem Anteil von 35,6% (H1 2021: Ca. 40,3%) immer noch am meisten zum Recurring Operating Income. Dahinter folgen China, North Asia & Ocean mit einem Anteil von über 33,1% (H1 2021: Knapp 27,3%) vor North America mit knapp 15,8% (H1 2021: Über 18,2%) und Rest of the World mit knapp 15,6% (H1 2021: Über 14,2%). China, North Asia & Ocean bleibt mit einer Recurring Operating Margin von ca. 32,0% die mit Abstand profitabelste Region vor Europe (ca. 13,1%), North America (ca. 8,1%) und Rest of the World (ca. 6,1%). China, North Asia & Ocean war auch die einzige Region, die ihre Recurring Operating Margin im Vergleich zum Vorjahreszeitraum steigern konnte.

Bei den Produktkategorien konnte SN, also Specialized Nutrition (= ELN = Early Life Nutrition (frühkindliche Ernährung) + AMN = Advanced Medical Nutrition (medizinische Ernährung)) die beste Entwicklung vorweisen und den Recurring Operating Income um über 21,3% steigern. Waters konnte den Recurring Operating Income ebenfalls um über 11,4% steigern. Das nach Umsatz größte Produktsegment EDP (Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) wiederum musste einen Rückgang von ca. 19,8% hinnehmen. Damit steuert Specialized Nutrition mit einem Anteil von knapp 57,9% (H1 2021: Knapp 49,6%) weiterhin mit großem Abstand am meisten zum Recurring Operating Income bei – vor EDP mit über 30,6% (H1 2021: Ca. 39,7%) und weit abgeschlagen Waters mit knapp 11,5% (H1 2021: Ca. 10,7%). Damit ist Specialized Nutrition auch die bei weitem profitabelste Produktkategorie mit einer Recurring Operating Margin von ca. 23,2% und auch das einzige Segment, welches die Recurring Operating Margin im Vergleich zum Vorjahreszeitraum steigern konnte. EDP kommt im ersten Halbjahr 2022 auf eine Recurring Operating Margin von ca. 7,0% und fällt damit bzgl. der Profitabilität sogar hinter Waters (ca. 8,3%) zurück.

Für das dritte Quartal gehen die Franzosen leider weniger ins Detail. Die Halbjahresberichte – und natürlich die Jahresberichte – sind viel umfangreicher und aussagekräftiger, weshalb wir uns darauf konzentriert haben. Im Quartalsbericht für das Q3 konzentriert sich Danone primär auf den Umsatz, welcher unter anderem getrieben durch positive Wahrungseffekte um ca. 19,1% gestiegen ist, Like-for-Like (bereinigt um bspw. Währungseffekte) um 9,5%. Die Like-for-Like-Umsatzsteigerung lässt sich vor allem auf Preissteigerungen zurückführen, da die Produktverkäufe in Q3 2022 insgesamt im Vergleich zum Vorjahr zurückgingen, was sich auf die negative Entwicklung bei EDP (Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) zurückführen lässt.

Danone befindet sich im Umbruch. Nach der Reorganisation im Zuge von Local First (bspw. Einführung der geographischen Business Units) folgt nun die im März 2022 verkündete strategische Initiative Renew Danone. Renew Danone soll die Wettbewerbsfähigkeit von Danone in seinen Kernkategorien und Regionen wiederherstellen. Insgesamt besteht Renew Danone aus vier Säulen:

– Die bereits angesprochene Wiederherstellung der Wettbewerbsfähigkeit in Kernkategorien und Regionen

– Selektive Expansion im Hinblick auf Produktsegmente, Vertriebskanäle und Regionen

– Das etwas vage formulierte aktive Beschreiten zukünftiger Wachstumspfade

– Und eine aktive Portfoliorotation

Der strategische Renew Danone Plan soll von 2022 – 2024 umgesetzt werden. CEO Antoine de Saint-Affrique beschreibt das Ziel von Renew Danone wie folgt: „“Renew Danone” is all about creating the conditions for sustainable and competitive growth, and then delivering consistently in a way that creates sustainable value for all.” (Vgl. Danone: https://www.danone.com/media/press-releases-list/renew-danone-2022.html)

Hört sich alles toll an, aber wir haben bisher schlechte Erfahrungen mit Unternehmen im Umbruch (Pandora, Capri) gemacht und zwei so kurz aufeinander folgende strategische Initiativen (Local First, Renew Danone) wirken für uns hinsichtlich der Unternehmensführung/-ausrichtung eher weniger überzeugend. Mit den Worten von Loriot: Ja, wo laufen sie denn, wo laufen sie denn hin?

2022 hatte auch der russische Angriffskrieg auf die Ukraine Auswirkungen auf das Geschäft von Danone. Nach Umsatz war Russland 2021 die viertgrößte und zum ersten Halbjahr 2022 die fünftgrößte Region (ca. 5% Umsatzanteil) für die Franzosen, welcher dort überwiegend durch die Produktkategorie EDP (Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) erzielt wird. Zunächst haben die Franzosen alle Investitionen in Russland gestoppt und die dort erzielten Gewinne an humanitäre Hilfsorganisationen gespendet, nun möchte man sich aber fast komplett aus dem Land zurückziehen. Das russische EDP-Geschäft soll komplett verkauft werden, mit Specialized Nutrition bleibt Danone aber weiterhin in Russland vertreten. Im Zuge dessen rechnet das Unternehmen mit Abschreibungen in Höhe von bis zu einer Milliarde Euro. (Wie ihr wisst, bewerten wir die Unternehmen auf unserem Blog rein aus Investorensicht und geben keine politischen Wertungen ab.)

Für das Geschäftsjahr 2022 rechnet Danone mittlerweile mit einer Like-for-Like-Umsatzsteigerung von 7% bis 8% und einer Recurring Operating Margin von über 12%.

Kennzahlenanalyse

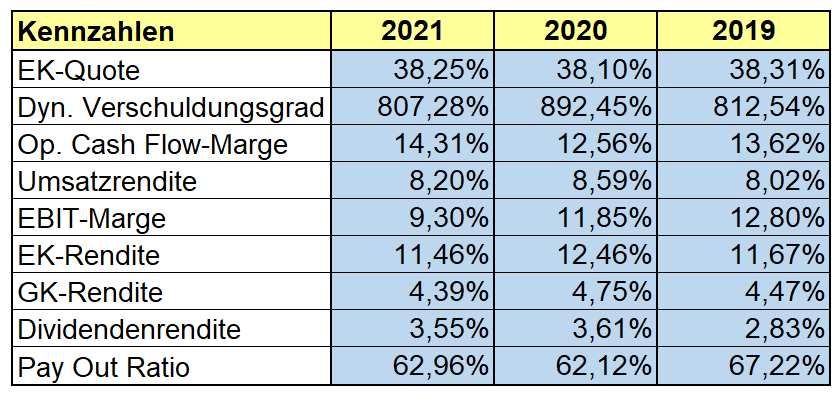

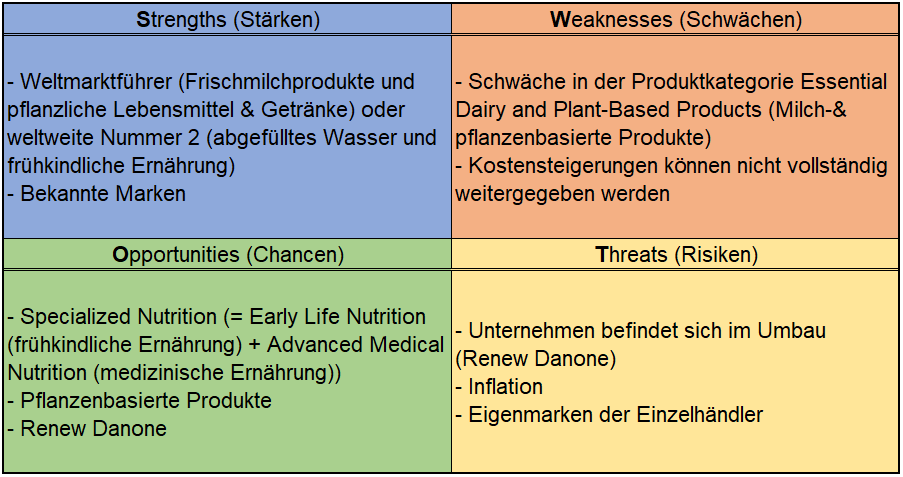

Bzgl. der finanziellen Stabilität sehen wir uns gerne die Eigenkapitalquote an, welche bei Danone relativ konstant bei 38% lag, was unserer Meinung nach sehr solide ist. Gar nicht solide hingegen finden wir den dynamischer Verschuldungsgrad, der zwar auch die letzten Jahre konstant war, aber da bei einem wenig überzeugendem Niveau von über 800%. Die EBIT-Marge nimmt seit Jahren ab. Konnte man 2017 noch eine EBIT-Marge von ca. 15% aufweisen rutschte man 2021 sogar in den einstelligen Bereich. Der Umsatz stagnierte in den letzten Jahren und der Gewinn ist seit 2017 rückläufig. Daher kann man schon verstehen, weshalb das Management Renew Danone ins Leben gerufen hat. Dividendeninvestoren dürfen zumindest über eine regelmäßige und ziemlich konstante Dividende freuen.

Qualitative ANalyse

Danone ist ein französischer Lebensmittelkonzern mit dem Fokus auf die Produktion, die Vermarktung und den Verkauf von Milch-& pflanzenbasierten Produkten (EDP = Essential Dairy and Plant-Based Products), Spezialnahrung (medizinische (AMN = Advanced Medical Nutrition) und frühkindliche (ELN = Early Life Nutrition) Ernährung) und Mineralwasser (Waters).

Das Unternehmen teilt seine Produkte auch in diese Kategorien ein:

- EDP (Essential Dairy and Plant-Based Products) bestehend aus Milch- und pflanzenbasierten Produkten mit Marken wie Activia, Danone, Delight, Alpro und Actimel

- Specialized Nutrition (= ELN = Early Life Nutrition (frühkindliche Ernährung) + AMN = Advanced Medical Nutrition (medizinische Ernährung)) mit Marken wie Milupa, Nutricia und Aptamil

- Waters (abgefülltes Wasser) mit Marken wie Bonafont, Evian und Volvic

Wie schon erwähnt, teilt Danone sein operatives Geschäft seit 2022 jedoch geographisch in vier Business Units ein: Europe (Europa ohne Russland), North America (USA und Kanada), China, North Asia & Oceania (China, Japan, Australien und Neuseeland) und Rest of the World (der Rest)

Laut eigenen Angaben ist man weltweit die Nummer 1 bei Frischmilchprodukten und pflanzlichen Lebensmitteln & Getränken und die Nummer 2 bei abgefülltem Wasser und frühkindlicher Ernährung.

Die Franzosen produzieren ihre Produkte selbst in den eigenen 181 Produktionsstätten weltweit. Der Vertrieb der Produkte erfolgt danach über große Einzelhandelsketten, Onlineshops und, aber auch Kliniken, Krankenhäuser und Apotheken.

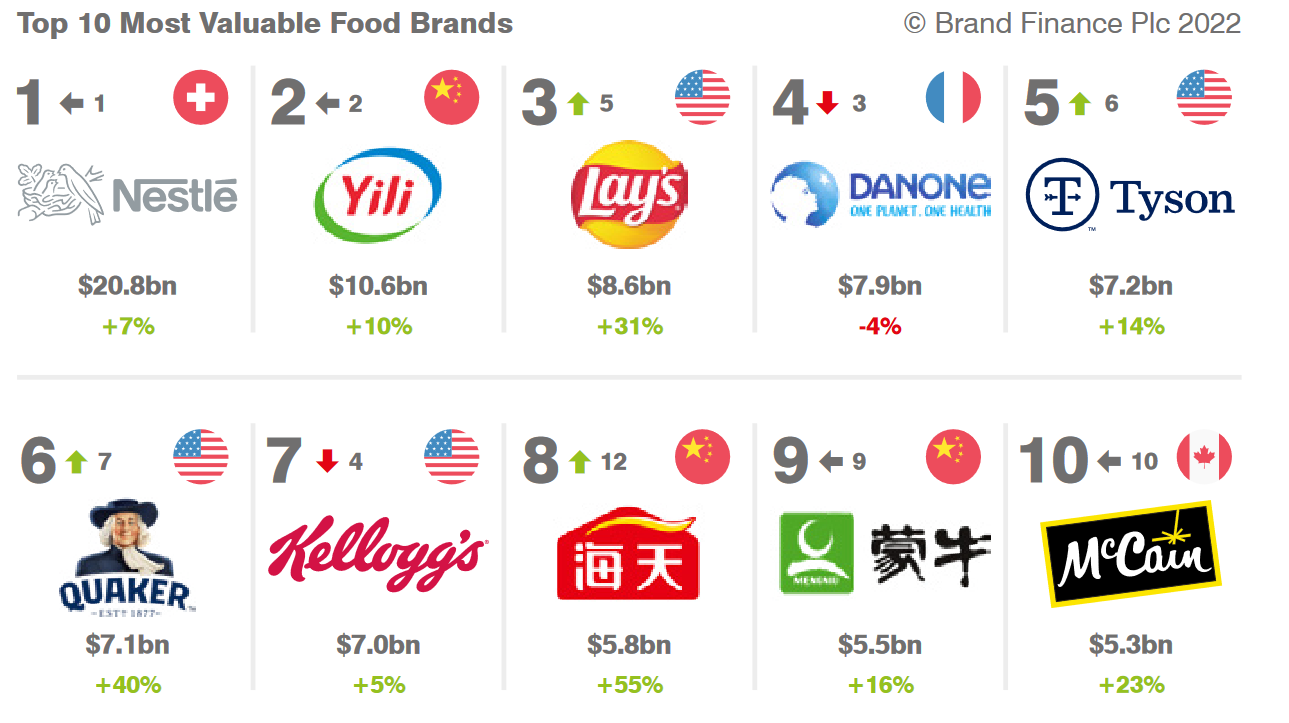

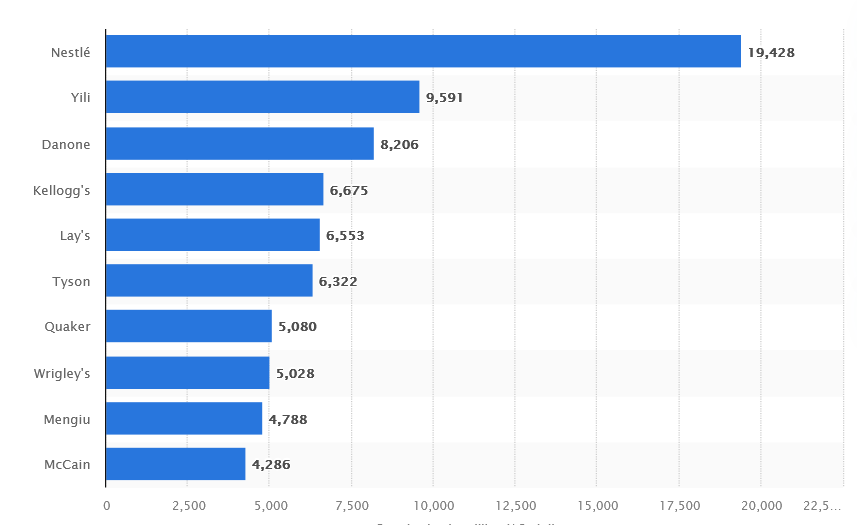

Hinsichtlich der Markenbekanntheit muss sich Danone nicht verstecken. Zwar ist man laut Brand Finance Global 500 2022 unter den weltweit wertvollsten Marken „nur“ auf Platz 264, aber dafür belegt man in der Kategorie Food and Drink auf Platz 4 hinter Nestlé, Yili (Milchprodukte aus China) und Lay’s (Kartoffelchips von PepsiCo).

Allerdings hat Danone hier 2022 einen Platz verloren und ist von Rang 3 auf Rang 4 gerutscht. 2022 ebenfalls vertreten war die Danone-Marke Aptamil (Babynahrung) auf Platz 63.

Die Franzosen haben durchaus einige namhafte Marken im Sortiment, aber dem Unternehmen hier einen Burggraben zuzusprechen, wäre doch etwas übertrieben, vor allem da die Markenbekanntheit derzeit eher stagniert.

Werfen wir einen Blick auf die relevanten Märkte von Danone.

Bei Milchprodukten wird ein durchschnittliches jährliches Wachstum von moderaten 3,2% von 2021 bis 2030 erwartet.

Dabei beträgt der Gesamtmarkt in 2021 rund 482 Mrd. US-$ und soll bis 2030 auf ca. 641 Mrd. US-$ steigen. Das „Problem“ mit dem Wachstum zeigt nachfolgender Chart sehr gut:

Vor allem Europäer stehen traditionell auf ihre Milchprodukte und haben einen Marktanteil von 41% weltweit. Der wesentlich wachstumsstärkere asiatische Markt ist nur mit insgesamt 7% vertreten.

Der Markt für pflanzenbasierte Alternativprodukte verspricht hier wesentlich höheres Wachstum mit einem durchschnittlichen jährlichen Wachstum von 10,9% von 2023 bis 2033.

Vegane Ernährung liegt im Trend und dieser nimmt offensichtlich Fahrt auf. Dazu kommt noch die zunehmende Laktoseintoleranz bei Erwachsenen und steigende Fälle von milchbedingten Allergien bei Säuglingen, die die Nachfrage nach pflanzlichen Alternativen zu Milchprodukten befeuert.

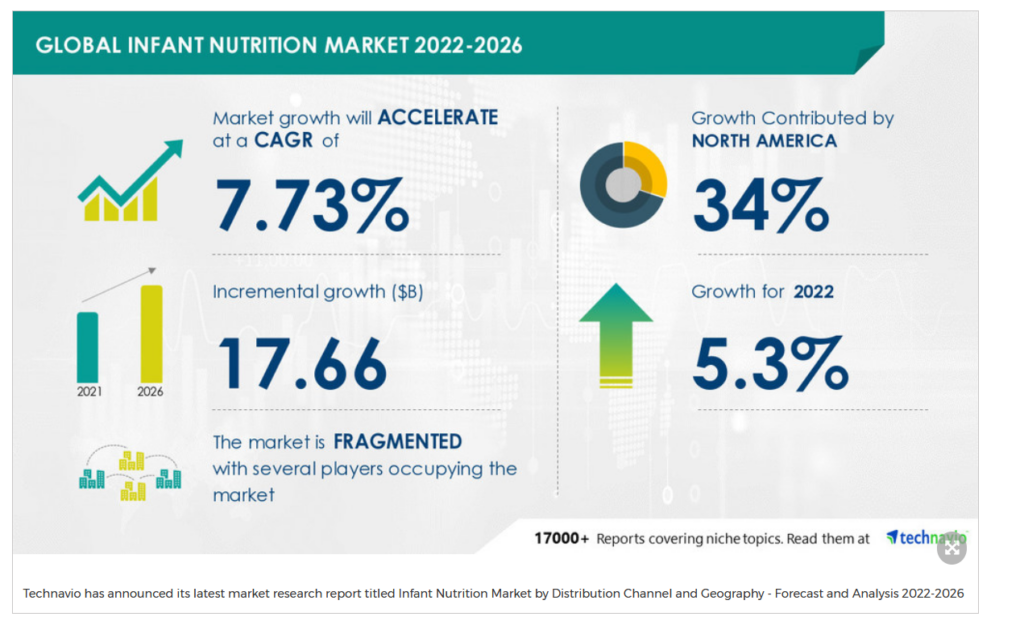

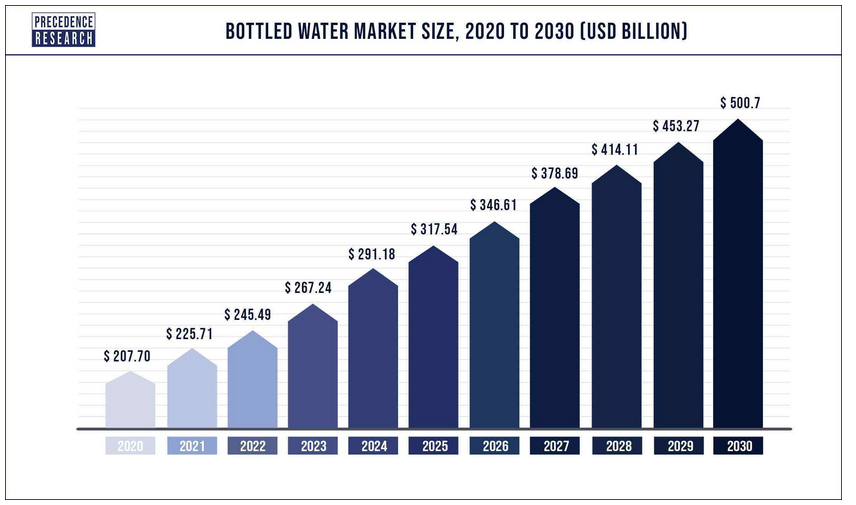

Ebenfalls vielversprechend sehen die Märkte für Babynahrung und abgefülltes Wasser aus.

Bei Babynahrung wird ein durchschnittliches jährliches Wachstum ca. von 7,7% von 2022 bis 2026 erwartet, während man bei abgefülltem Wasser ein durchschnittliches jährliches Wachstum von ca. 9,2% für den Zeitraum 2020 bis 2030 erwartet.

Sehr Interessant ist Unternehmensrichtline für Aktienbesitz auf Managementebene bei Danone. Jeder leitende Angestellte (Director) ist verpflichtet mindestens 4.000 Danone-Aktien zu halten, was zum Stichtag 31. Dezember 2021 ca. 218.000 € entsprach.

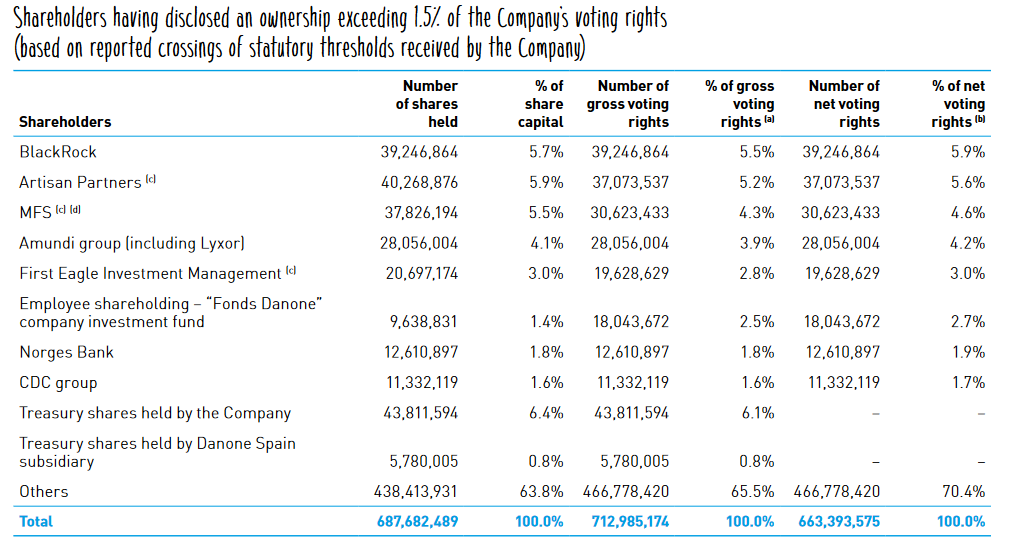

Bei den Anteilseignern gibt es keine interessanten Privatpersonen, die an Danone in größerem Stil beteiligt sind, sondern hauptsächlich institutionelle Investoren wie BlackRock oder Norges Bank (das Norges Bank Investment Management verwaltet den norwegischen Staatsfonds).

Erst seit kurzem ist der Franzose Antoine de Saint-Affrique neuer CEO des Unternehmens, welcher vorher das Schweizer Kakao-Unternehmen Barry Callebaut leitete. Sein direkter Vorgänger Emmanuel Faber wurde „gegangen“ nachdem ihm Anteilseigner vorwarfen nur über soziale und ökologische Verbesserungen zu reden, aber wenig zu machen.

Konkurrenz- & Wettbewerbsanalyse

Zur Konkurrenz von Danone gesellen sich zahlreiche bekannte Lebensmittelkonzerne. Allen voran dürfen hier Nestlé (Nescafé, KitKat außerhalb der USA, Choco Crossies, Cini Minies, Smarties), Unilever (Ben & Jerry’s, Magnum, Lipton), Mondelēz (Milka, Toblerone, Oreo, belVita), General Mills (Häagen-Dasz (außer USA, Kanada & Japan), Cheerios, Cookie Crisp, Lucky Charms), aber auch Kellogg (Choco Crispies, Frosties, Froot Loops, Smacks) Hershey (Reese’s, KitKat innerhalb der USA, Kisses), Lindt (gleichnamige Schoki und Pralinen wie z.B. Lindor) und Lotus Bakeries (Lotus Biscoff, Nākd) genannt werden.

Beim Umsatz kommt keiner an den fast 89 Mrd. € (2021) von Nestlé vorbei. Dahinter folgen Unilever (52 Mrd. €), Mondelēz (29 Mrd. €) und schließlich Danone (24 Mrd. €).

Die EK-Quote ist bei den meisten aufgeführten Unternehmen auf einem ähnlichen Niveau. An der Spitze befindet sich Lindt (58%) vor Lotus Bakeries (52%) und Mondelēz (42%). Danone ist mit 38% knapp hinter Nestlé aber immer noch solide.

Schlechter sieht es für Danone bei der EBIT-Marge aus. In 2021 konnten hier nur magere 9% eingefahren werden. In den Jahren zuvor kam man lediglich in 2017 auf einen Wert ca. 15%. Spitzenreiter darf sich Hershey mit fast 23% nennen vor General Mills (ca. 17%) und Unilever (ebenfalls fast 17%). Danone landet abgeschlagen auf dem letzten Platz in diesem Vergleich.

Bei der EK-Rendite ist Hershey mit fast 54% ebenfalls Spitzenreiter. Auf den Plätzen 2 und 3 befinden sich Kellogg (36%) und Unilever (34%). Danone zieht als Vorletzter (12%) nur an Lindt (9%) vorbei. Danone hat seine Konkurrenten sehr wohl im Blick und führt diese freundlicherweise auch im Geschäftsbericht nach Kategorie auf.

Bei den wertvollsten Essensmarken schwankt Danone zwischen Platz 3 und 4. 2021 belegten die Franzosen sowohl laut Brand Finance als auch Statista noch Platz 3. Man wurde lediglich von Nestlé und Yili (chinesischer Hersteller von Milchprodukten und Babynahrung) geschlagen. 2022 rutschte man, wie erwähnt, laut Brand Finance auf Platz 4 ab.

Bei Milchprodukten mischt Danone ebenfalls ganz vorne mit.

Die Franzosen belegen Platz 2 hinter Yili und noch vor Mengniu (chinesisches Unternehmen für Milchprodukte & Speiseeis) und Arla (dänisch-schwedische Molkereigenossenschaft mit Produkten wie Butter oder Milchgetränke).

Auch wenn man das komplette Milchproduktportfolio betrachtet, landet Danone auf dem zweiten Platz hinter dem französischen Milchproduktkonzern Lactalis, der sich vor allem auf Käse (z.B. Le Président, Roquefort, Salakis und Galbani) spezialisiert.

Für das wachstumsstarke Segment Specialized Nutrition (= ELN = Early Life Nutrition (frühkindliche Ernährung) + AMN = Advanced Medical Nutrition (medizinische Ernährung)) haben wir uns die Konkurrenzsituation bei Babynahrung angesehen und auch hier gehört man laut Market Research Reports zusammen mit Nestlé und Reckitt Benckiser (Mead Johnson) zu den drei dominierenden Unternehmen, die weltweit gemeinsam auf einen Marktanteil von ca. 45% kommen.

Risiken

Wir haben auf unserem Blog schon einige Produzenten von FMCGs (Fast Moving Consumer Goods) analysiert, wozu auch Lebensmittelkonzerne zählen. Wie auch z.B. bei unserer Inside-Analyse zu Mondelēz ist eines der oder vielleicht auch das größte Risiko auf das wir im Zusammenhang mit diesen Unternehmen immer wieder hinweisen, der Kampf um Regalflächen in den Supermärkten und Discountern. Die Regalkapazitäten sind begrenzt und die Konkurrenz sehr groß. Dazu kommt noch, dass die Eigenmarken der Händler zusätzlich Druck auf die Lebensmittelkonzerne ausüben. Und das macht sich auch bei Preisverhandlungen bemerkbar. Der Handel akzeptiert nicht jeden Preis und dabei fliegen auch gerne einmal bekannte Marken aus den Sortimenten. Im Oktober 2022 hatten wir Mars, Edeka und Rewe: „Der amerikanische Lebensmittelkonzern Mars beliefert die beiden größten Supermärkte in Deutschland nicht mehr. Grund dafür sind die hohen Preise, die der Hersteller fordert. Edeka und Rewe wollen diese nicht akzeptieren. […] Rewe und Edeka weisen die Kunden auf Alternativen hin, die sie mit Eigenmarken und anderen Markenprodukten bieten können.“ (Vgl. Welt: https://www.welt.de/wirtschaft/article241564989/Edeka-und-Rewe-Mars-stellt-Lieferungen-von-Snickers-Twix-und-Co-ein.html) Im gleichen Monat auch noch Kellogg’s und Rewe: „Die Rewe-Gruppe wirft die Frühstücksprodukte der Kellogg Company aus ihrem Sortiment. Nach Angaben der „Lebensmittelzeitung“ werden die bekannten Marken-Cerealien von Kellogg’s durch die hauseigenen Frühstücksflocken von „ja“ ersetzt. Grund dafür ist laut des Berichts der „Lebensmittelzeitung“ ein Streit um eine anstehende Preiserhöhung. Sie sollte eigentlich zum 1. November in Kraft treten. Die Konsequenz der Rewe-Gruppe war es also, die Produkte aus dem Sortiment zu nehmen. Die Kellogg Company reagierte mit einem Lieferstopp.“ (Vgl. Stern: https://www.stern.de/wirtschaft/rewe-wirft-kellogg-s-aus-den-regalen-32817832.html) Und dabei verweisen die Einzelhändler gerne aktiv auf ihre Eigenmarken als Alternative. Der Vorstandsvorsitzender der Rewe Group Lionel Souque sieht auch, dass die Eigenmarken – unter anderem aufgrund der Inflation – immer beliebter werden: „Der Rewe-Chef betonte, die Inflation habe das Kaufverhalten der Kundinnen und Kunden spürbar verändert. „Die Leute kaufen definitiv mehr Sonderangebote. Besonders da, wo ihnen die Preiserhöhungen bei Markenartikeln zu hoch waren, wechseln sie auch verstärkt zu Eigenmarken.““ (Vgl. Finanzen.net: https://www.finanzen.net/nachricht/aktien/rewe-markenartikler-fordern-preisanhebungen-in-milliardenhoehe-12029912) Diese Entwicklung ist für Lebensmittelproduzenten nicht gut, da die Verhandlungsmacht abnimmt und das in Zeiten hoher Inflation, wo die Unternehmen versuchen ihre Profitabilität zu halten – von steigern sprechen wir noch nicht einmal. Und die Auswirkungen sieht man jetzt bei immer mehr Unternehmen – Danone und Mondelēz nur mal exemplarisch genannt. Die Unternehmen schaffen es nicht die Preise für ihre Produkte entsprechend zu erhöhen und somit gehen die Margen zurück. Daher sollte man auch immer das Thema Markenstärke als Burggraben sehr kritisch betrachten, denn teilweise ist dieser doch nicht so breit wie man denkt.

Der nächste Punkt betrifft nun speziell die Franzosen. Unternehmen im Umbau sind immer etwas schwierig und wie schon erwähnt, haben wir hier auch schon ein paar schlechte Erfahrungen gemacht (Pandora, Capri). Erstens ist ein Umbau i.d.R. auch mit hohen Kosten verbunden, die (kurz-/mittelfristig) auf die Ergebnisse drücken. Zweitens kann man oft nicht genau abschätzen wie lange der Konzernumbau dauert – egal welchen Fahrplan das Management des Unternehmens stolz präsentiert. Und zu guter Letzt kann man sich nie sicher sein, ob sich durch den Umbau dann schlussendlich auch die Ergebnisse einstellen, die man sich erhofft. Daher bleiben wir dabei: Unternehmen im Umbau sind schwierig.

Erschwerend dazu sind uns die beiden so kurz aufeinanderfolgenden strategischen Initiativen (Local First, Renew Danone) suspekt. Hat das Unternehmen bzw. das Management tatsächlich einen langfristigen Plan? Weiß man wo man hinwill? Hat man bei Local First die Hälfte vergessen und holt den Rest jetzt mit Renew Danone nach? Es wirkt – zumindest für uns – etwas … suspekt.

Dass Danone plant sein russisches EDP-Geschäft(Essential Dairy and Plant-Based Products = Milch-& pflanzenbasierte Produkte) zu verkaufen und mit Abschreibungen in Höhe von bis zu einer Milliarde Euro rechnet, haben wir zwar schon angesprochen, aber wir sollten es an dieser Stelle wohl auch noch einmal mit aufführen.

Und zum Schluss gibt es auch für Danone noch ein Risiko, welches für alle Lebensmittelproduzenten gilt – sich verändernde Kundenpräferenzen. Hier muss man den Franzosen aber zu Gute halten, dass sie auf den bisher anhaltenden Trend zu gesünderer Ernährung setzen und sich entsprechend aufstellen bzw. aufgestellt haben.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 3,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 1,0% zusammen.

Bei aktuellen Owner Earnings von 1.463 Mio. € (2021) ergeben sich folgende Werte

Fairer Wert: 55 €

10% Sicherheitsmarge: 50 €

20% Sicherheitsmarge: 44 €

30% Sicherheitsmarge: 39 €

40% Sicherheitsmarge: 33 €

Buchwert: 27 €

Derzeitiger Aktienkurs (10.01.2023): 49 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Danone überzeugt uns nicht wirklich. Natürlich kennt man die Marken und man ist in einigen Segment Weltmarktführer (Frischmilchprodukte und pflanzliche Lebensmittel & Getränke) oder zumindest auf Platz 2 (abgefülltes Wasser und frühkindliche Ernährung). Auch steuert mit Specialized Nutrition (= ELN (Early Life Nutrition) + AMN (Advanced Medical Nutrition)) ein sehr wachstumsstarkes und profitables Segment gut 30% des Umsatzes bei. Trotzdem gibt es bei den Franzosen einige Themen, die das Unternehmen als Investment für uns uninteressant machen. Der Umsatz stagniert seit Jahren und der Gewinn ist rückläufig. Dabei macht vor allem das immer noch größte Produktsegment EDP (Essential Dairy and Plant-Based Products) keine gute Figur. Daher hat sich Danone dafür entschieden den Laden umzukrempeln und das ist auch schon der nächste Punkt. Unternehmen im Umbau sind schwierig zu analysieren und zu bewerten, weil es zu viele Variablen gibt. Wir haben, wie schon häufiger erwähnt, selbst schlechte Erfahrungen mit sowas gemacht (Pandora, Capri). Daher kommt Danone aktuell für uns nicht in Frage. Sollte die Renew Danone Initiative erfolgreich abgeschlossen werden, wäre das Unternehmen aber wohl auch uns wieder einen näheren Blick wert … oder es wird die nächste strategische Initiative hinterhergeworfen – wer weiß.

Jetzt seid ihr wieder gefragt: Wie ist eure Meinung zu Danone? Wie seht ihr die beiden kurz aufeinanderfolgenden strategischen Initiativen? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Vollversion Stox Box Blue: 30 Tage kostenlos testen

Kostenlose Version Stox Box Light: Ohne Angaben von Zahlungsinformationen

Weitere Quellen

Danone: https://www.danone.com/about-danone/at-a-glance/our-businesses.html

Danone: https://www.danone.com/about-danone/at-a-glance/danone-data.html

Danone: https://www.danone.com/investor-relations/publications-events/registrations-documents.html

Danone: https://www.danone.com/investor-relations/publications-events/interim-financial-reports.html

Danone: https://www.danone.com/integrated-annual-reports.html

Danone: https://www.danone.com/investor-relations.html

Danone: https://www.danone.com/brands.html

Danone: https://www.danone.de/geschaeftsbereiche.html

Danone: https://www.danone.com/stories/articles-list/renew-danone-plan.html

Danone: https://www.danone.com/media/press-releases-list/renew-danone-2022.html

Danone: https://www.danone.com/about-danone/ourhistory.html

Stern: https://www.stern.de/wirtschaft/rewe-wirft-kellogg-s-aus-den-regalen-32817832.html

Welt: https://www.welt.de/wirtschaft/article241564989/Edeka-und-Rewe-Mars-stellt-Lieferungen-von-Snickers-Twix-und-Co-ein.html

Finanzen.net: https://www.finanzen.net/nachricht/aktien/rewe-markenartikler-fordern-preisanhebungen-in-milliardenhoehe-12029912

Handelsblatt: https://www.handelsblatt.com/unternehmen/handel-konsumgueter/lebensmittelkonzern-spaeter-und-teuer-rueckzug-danone-laesst-sein-russland-geschaeft-fallen/28746596.html

Brand Finance: https://brandirectory.com/rankings/food/

Market Research Reports: https://www.marketresearchreports.com/blog/2019/04/09/world%E2%80%99s-top-10-infant-formula-manufacturers

Wikipedia: https://de.wikipedia.org/wiki/Danone

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.