In dieser Ausgabe widmen wir uns der Persönlichkeit, die den Grundstein gelegt hat für das, was wir heute unter Value Investing verstehen – nämlich Benjamin Graham. Ihm wird eine große Rolle zuteil, denn er war auch der Mentor des erfolgreichsten Value Investors aller Zeiten:

„Die erste Auflage dieses Buches las ich Anfang 1950, als ich 19 Jahre alt war. Damals hielt ich dieses Buch mit Abstand für das Beste, das jemals über Kapitalanlage geschrieben wurde. An dieser Meinung hat sich bis heute nichts geändert.“ (Warren Buffett)

Dieses Zitat von Warren Buffett über Benjamin Grahams Buch und einem Meilenstein der Finanzanalyse Intelligent Investieren: Der Bestseller über die richtige Anlagestrategie (engl. Original: The Intelligent Investor) beschreibt die Wertschätzung gegenüber Graham, dem Urvater des Value Investings.

Investieren vs. Spekulieren

Die wichtigste Erkenntnis gleichmal zuerst. Es gibt wirklich einen Unterschied zwischen Investoren und Spekulanten! Zumindest wenn es nach Graham geht. 😉

Laut Graham siehts nämlich folgendermaßen aus: „Eine Kapitalanlage liegt dann vor, wenn sie nach gründlicher Analyse die Sicherheit des eingesetzten Kapitals und einen angemessenen Gewinn verspricht. Anlagen, die diesen Kriterien nicht entsprechen, sind spekulativ.“ (Vgl. Benjamin Graham, The Intelligent Investor)

Man sollte eine Investition in eine Aktie demnach als Beteiligung an einem Unternehmen begreifen, bei dem es nicht darum geht kurzfristige Kursschwankungen auszunutzen, sondern langfristig vom Wachstum und der Ertragsstärke des Unternehmens zu profitieren.

Graham lieferte damit zum ersten Mal eine einheitliche Definition für Investments und gilt somit durch seine Bücher „Die Geheimnisse der Wertpapieranalyse“ (engl. Original: Security Analysis) und „Intelligent Investieren“ (engl. Original: The Intelligent Investor) als Urvater der Finanzanalyse.

Damit man deswegen bei einem Aktienkauf von einer Investition reden kann, muss das jeweilige Unternehmen auf Herz und Nieren durchleuchtet und analysiert werden.

Effiziente Märkte vs. Mr. Market

Die Grundüberlegung von Benjamin Graham war überraschend einfach. Seiner Meinung nach und entgegen allgemeiner Theorien – die Effizienzmarkthypothese lässt grüßen – verhält sich der Markt nicht immer effizient. Diese Annahme erlaubt dem Investor Unternehmen zu finden, welche der Markt falsch bewertet. Diese Falschbewertungen erklärt er mit Hilfe der Metapher des „Mr. Market“, von dem wir in späteren Artikeln noch sehr viel hören werden.

Auf lange Sicht ging Graham davon aus, dass der innere Wert bzw. wahre Wert der Aktie oder des Unternehmens schließlich durch die Rückkehr zum Mittelwert wieder erreicht wird.

Da Graham dem Prinzip treu war, dass langfristig der wahre Wert des Investments oder der Aktie erreicht werde, sprach er davon, dass der Markt „kurzfristig eine Abstimmungs-Maschine sei, langfristig jedoch eine Wertermittlungs-Maschine.“ (Vgl. Cunningham: Die Essays von Warren Buffett: Die wichtigsten Lektionen für Investoren und Unternehmer)

(Wir hätten zu Mr. Market auch schon mal was vorbereitet: https://investorenausbildung.de/effiziente-maerkte-versus-mr-market/)

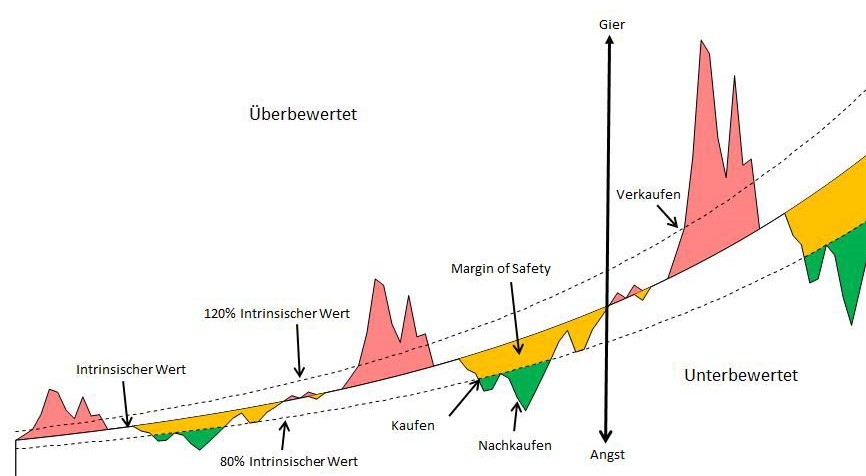

Sicherheitsmarge

Ein weiteres zentrales Konzept, welches Graham auf alle seine Investments anwandte und das i.d.R. von allen Value Investoren in irgendeiner Form angewandt wird ist die sogenannte Sicherheitsmarge. Diese beschreibt den Unterschied zwischen dem inneren Wert des Investments und dessen Marktpreis. Graham investierte nur in Unternehmen, wenn der Aktienkurs zwei Drittel oder weniger des vorher von ihm geschätzten inneren Wertes betrug. Das Elegante an diesem Verfahren ist, dass dadurch der bestimmte Unternehmenswert nicht exakt sein muss. Man verwendet diese Methode um das Risiko zu minimieren und als Sicherheitspuffer vor eigenen Fehleinschätzungen. Weder Warren Buffett noch andere Value Investoren gehen ernsthaft davon aus, dass sie DEN EINEN WAHREN WERT einer Aktie berechnen können und auch deswegen ist das Prinzip der Sicherheitsmarge so wichtig. Im Prinzip kann die Sicherheitsmarge als Versicherung gegen eigene Doofheit gesehen werden, da jeder Fehler macht. Wenn wir ganz ehrlich sind, ist so eine Versicherung gar nicht mal so übel. 🙂

(Value Akademie: www.value-akademie.com)

Zusammenfassung

Benjamin Graham legte den Grundstein der Finanzanalyse und des Value Investings. Value Investing beruht darauf „Aktienschnäppchen“ zu finden, welche günstiger gekauft werden können als diese eigentlich wert sind. Diese Unterschiede zwischen innerem Wert und Marktpreis nutzen Value Investoren aus, um Überrenditen zu erzielen. An den wichtigsten grundlegendsten Punkten von Benjamin Graham hat sich bis heute nichts geändert.

Und diese hier noch einmal zusammengefasst:

- Es gibt einen Unterschied zwischen investieren und spekulieren.

- Value Investoren wollen „Mr. Market“ ausnutzen, da sie glauben, dass der Markt nicht immer effizient ist.

- Jeder Value Investor nutzt i.d.R. das Konzept der Sicherheitsmarge, als Schutz vor eigenen Fehlern.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! ?

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Andreas und Daniel