Immer mehr Menschen ziehen in die Städte. Bis 2050 sollen zwei Drittel der Weltbevölkerung in urbanen Gebieten leben. Durch die voranschreitende Urbanisierung und fehlenden Wohnraum steigen die Mieten. Ein Trend, der sich dabei herauskristallisiert ist, dass man sein Hab und Gut nicht bei sich zu Hause lagert, sondern „outsourct“. Hier treten „Self-Storage“ Unternehmen auf den Plan, welche Mietboxen oder Mietlager anbieten. Ein interessantes Unternehmen, welches sich auf die Vermietung solcher Selbstlagerzentren spezialisiert hat, ist das US-Unternehmen Public Storage.

Public Storage

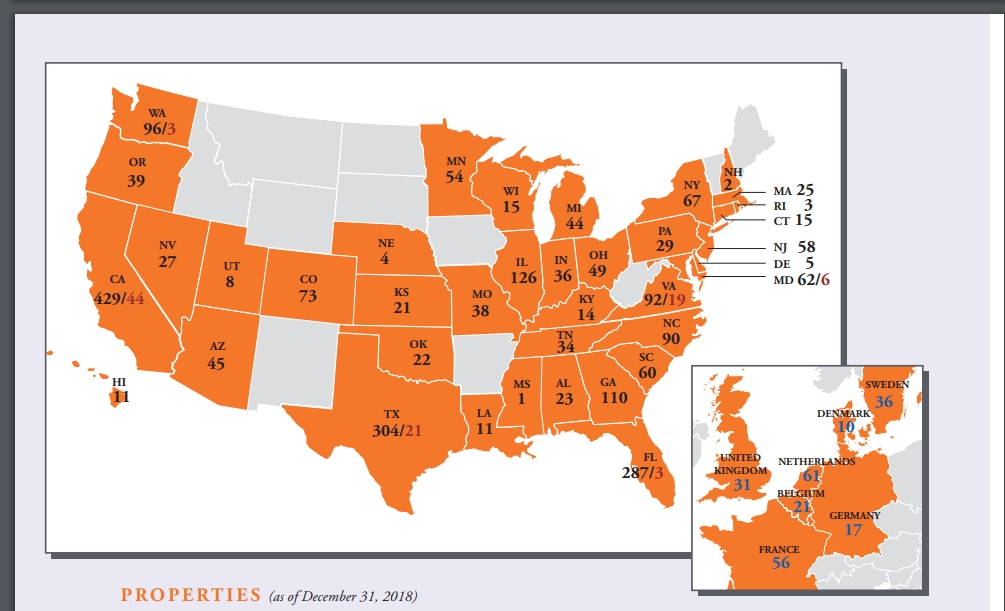

Public Storage ist nach eigen Angaben der weltweit größte Eigentümer und Betreiber von Self-Storage Einrichtungen. Dabei besitzen und betreiben die US-Amerikaner allein in den USA über 2400 Lagereinrichtungen mit 162 Mio. Quadratfuß Lagerfläche (15 Mio. Quadratmeter) und sind somit größer als die drei nächstgrößeren Konkurrenten zusammen. Durch Beteiligungen an Shurgard Europe (35%), dem Self-Storage Marktführer in Westeuropa, und PS Business Parks, Inc. (42%), welcher sich auf Gewerbeimmobilien fokussiert, kommen noch einmal ca. 200 bzw. 100 Standorte zum Portfolio von Public Storage hinzu.

Die Aktie ist ein sogenannter „REIT“, also ein Real Estate Investment Trust. Das bedeutet, dass Public Storage dazu verpflichtet ist, seine Einkünfte zu einem großen Teil aus Mieteinnahmen aus Immobilien zu erzielen. Dafür werden diese Mieterträge nicht besteuert. Außerdem ist das Unternehmen verpflichtet seine Gewinne fast vollständig an die Aktionäre z.B. in Form einer Dividende auszuschütten.

Historie

1972

B. Wayne Hughes gründet mit Kenneth Volk Public Storage. Das erste „Warehouse“ eröffnet in El Cajon, Kalifornien.

1985

Mitbegründer Volk tritt aus dem Unternehmen aus und Hughes übernimmt seine Anteile.

1989

Public Storage eröffnet sein eintausendstes Selbstlagerzentrum.

1995

Das Unternehmen wird als öffentlich handelbarer REIT (Real-Estate-Investment-Trust) neu strukturiert.

1998

Public Storage kauft den Konkurrenten Trust Realty für 600 Mio. US-$.

2006

Das Unternehmen kauft Shurgard Storage Centers für 5,5 Mrd. US-$.

(Quelle: Wikipedia: https://en.wikipedia.org/wiki/Public_Storage)

Gegenwart

Zum Portfolio von Public Storage gehörten zum 31.12.2018 insgesamt 2.757 Immobilien, wovon 232 in Europa durch Shurgard Europe und 93 durch PS Business Parks, Inc. dem Unternehmen gehören. (Vgl. Annual Report 2018)

2018 konnte der Umsatz im Vergleich zum Vorjahr um 3% auf 2,8 Mrd. US-$ gesteigert werden. Der Gewinn wiederum konnte um knapp 19% gesteigert werden. Dieser extreme Gewinnsprung lag aber hauptsächlich am Börsengang von Shurgard Europe, wodurch Public Storage 150 Mio. US-$ einnehmen konnte. Rechnet man dieses Ereignis raus, bleibt immer noch eine Steigerung von 8%. (Vgl. Annual Report 2018)

Die Business Unit “U.S. self-storage” unter der Marke Public Storage konnte den Umsatz um 86 Mio. US-$ (1,7%) im Vergleich zum Vorjahr steigern. Der Net Operating Income (“NOI”) wurde um 2,5% gesteigert. Der NOI repräsentiert die Umsatzerlöse abzüglich der Betriebskosten vor Abschreibungen. Das Management von Public Storage ist der Meinung, dass dies eine nützliche Kennzahl ist um die Performance zu messen.

“European self-storage” unter der Marke Shurgard konnte die Umsatzerlöse um 9 Mio. US-$ bzw. 3,7% und den NOI um 6 Mio. US-$ bzw. 4,2% steigern.

“Commercial properties“ unter der Marke PS Business Parks, Inc. konnte die Umsätze um 13 Mio. US-$ bzw. 3,1% und den NOI um 11 Mio. US-$ bzw. 3,8% steigern.

Die vierte und letzte Business Unit “Ancillary businesses“, das Versicherungsgeschäft, steigerte den Umsatz um 2 Mio. US-$ (ca. 1%) und den NOI um 8 Mio. US-$ (ca. 6%).

Mit 75% Anteil am Gesamtumsatz und 76% Anteil am NOI nimmt “U.S. self-storage” unter der Marke Public Storage den Löwenanteil in Anspruch, gefolgt von “Commercial properties“ unter der Marke PS Business Parks, Inc. mit 12% bzw. 12% und “European self-storage” unter der Marke Shurgard mit 7% bzw. 6%. (Vgl. Annual Report 2018)

Shurgard, das führende Self-Storage Unternehmen in Westeuropa, führte am 15.10.2018 einen 670 Mio. US-$ schweren Börsengang durch. Seit Beteiligung von Public Storage an Shurgard Europe, einem Joint Venture, welches in dieser Form seit 2008 besteht, wurde das Portfolio von Shurgard von 104 auf jetzt 232 Objekte aufgestockt. Somit ist Shurgard Marktführer in Deutschland, Frankreich, Schweden und Belgien. Von 2008 bis zum Börsengang 2018 wurde das Eigenkapital von Shurgard von 1,2 Mrd. US-$ auf 2,4 Mrd. US-$ gesteigert – das nennt man eine signifikante Steigerung des Shareholder Values. Der Anteil von Public Storage an Shurgard nach dem IPO beläuft sich auf ca. 35%. Durch diese Beteiligung erhält Public Storage jährlich 34 Mio. US-$ allein als Dividende. (Vgl. Annual Report 2018)

In seinem Brief an die Aktionäre erklärt CEO und Aufsichtsratsvorsitzender Ronald L. Havner, Jr., dass er sein Amt als CEO und sein „Partner“ John Reyes das Amt als CFO 2019 niederlegen werden. Ronald L. Havner, Jr. wird jedoch weiterhin Vorsitzender des Aufsichtsrates bleiben. Nachfolger werden Joe Russell als CEO und Tom Boyle als CFO, welche für diese Aufgabe bereits 2016 verpflichtet wurden. Mit Ron Havner tritt ein erfolgreicher CEO ab, welcher den Aktionären während seiner Amtszeit (seit 2002) eine durchschnittliche Rendite von über 16% p.a. bescherte. Der Aktienkurs stieg von ca. 30 US-$ (2002) auf über 200 US-$ (2018) und Ron Havner steigerte die Dividende von 1,80 $ (2002) auf 8,00 $ (2018). (Vgl. Annual Report 2018)

Kennzahlenanalyse

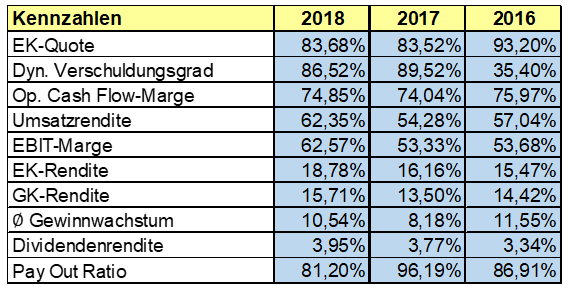

Public Storage hat eine wirklich überragende EK-Quote. Der dynamische Verschuldungsgrad verstärkt den positiven Eindruck hinsichtlich finanzieller Stabilität und das Unternehmen könnte sämtliche Schulden innerhalb eines Jahres mit dem operativen Cashflow zurückzahlen. Public Storage hat ein moderates Gewinnwachstum und kann seit Jahren eine herausragende EBIT-Marge aufweisen.

Qualitative Analyse

Public Storage kauft Lagerräume selbst und vermietet diese an Kunden. Das ist das gesamte Geschäftsmodell. Hier gibt’s keinen zusätzlichen Schnickschnack, es wird sich auf das Kerngeschäft fokussiert und das ist wirklich leicht zu verstehen.

Was sich zukünftig nicht ändern wird ist der Bedarf nach Lagermöglichkeiten. Ganz im Gegenteil, der Bedarf wird sich noch erhöhen. Durch die steigende Urbanisierung und das immer größere Wachstum sogenannter Mega-Städte wird der Platz immer knapper. Möglichkeiten seine Sachen zu lagern bieten Self-Storage Unternehmen an.

Womit wir auch beim Thema Burggraben angelangt wären. Während Public Storage einen großen Anteil am amerikanischen Markt besitzt, kann von einem Burggraben leider nicht die Rede sein. Das Unternehmen hat weder eine Preissetzungsmacht noch ist es für Wettbewerber schwierig in den Markt einzutreten. Das bedeutet, dass Public Storage keinen anhaltenden und langfristigen Wettbewerbsvorteil gegenüber der Konkurrenz besitzt. Das „Produkt“ ist zu leicht reproduzierbar und eine Kundenbindung ist kaum vorhanden. Der Kunde wird das günstigste Lager wollen.

Uns gefällt gut, dass die Gründerfamilie um B. Wayne Hughes heute noch ca. 14,4% der Aktien hält. (Quelle: Stefansboersenblog: https://stefansboersenblog.com/2017/04/18/public-storage-aktie/)

Apropos Aktien: Die Aktienanzahl steigt seit geraumer Zeit an, was natürlich einen Wermutstropfen darstellt.

Vorher genannter Gründer übergab seinen Posten als CEO bereits 2002 an Ronald „Ron“ L. Havner, welcher die Geschicke des Unternehmens seither leitet. Das Besondere dabei ist, dass dieser bereits seit 1986 in verschiedenen Positionen bei Public Storage gearbeitet hat. 2019 wird Havner seinen Posten an Joe Russell abgeben, aber Vorsitzender des Aufsichtsrats bleiben.

Konkurrenz- & Wettbewerbsanalyse

Public Storage ist, wie bereits erwähnt, der größte Player der Branche. Umsatz und Gewinn spielen in einer eigenen Liga. Auch bezüglich der Kennzahlen EK-Quote, EBIT-Marge und EK-Rendite schneidet das Unternehmen besser ab als die Konkurrenz.

Der größte Konkurrent – auch flächenmäßig – ist Extra Space Storage mit 1.700 Standorten, gefolgt von U-Haul International, einem Umzugsunternehmen aus Phoenix, welches zur Amerco Holding gehört. Auf Platz 4 folgt CubeSmart mit 1.000 Standorten. (Vgl. Moving.com: https://www.moving.com/tips/the-6-largest-self-storage-companies/)

Big Yellow wiederum ist das bekannteste Self-Storage Unternehmen Großbritanniens mit knapp 100 Selbstlagerzentren. Diese Zahlen helfen dabei die Größe von Public Storage richtig einzuordnen und das Unternehmen ist wirklich groß.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2% aus. Diese setzt sich aus einer Inflationsrate von 1% und einem angenommen organischen Wachstum von 1% zusammen.

Bei aktuellen Owner Earnings von 2.167 Mio. $ (2018) ergeben sich folgende Werte:

Fairer Wert: 108 €

10% Sicherheitsmarge: 97 €

20% Sicherheitsmarge: 86 €

30% Sicherheitsmarge: 76 €

40% Sicherheitsmarge: 65 €

Buchwert: 47 €

Derzeitiger Aktienkurs (01.05.2019): 197 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Ob man Self-Storage nun als einen Megatrend bezeichnen kann, müssen andere entscheiden, aber wir schätzen dieses Konzept als sehr zukunftsträchtig ein. Die Branche an sich ist nicht von Unternehmen mit tiefen Burggräben gekennzeichnet. Kein Unternehmen konnte bisher seine Marke erfolgreich platzieren, sodass es für Newcomer mit genügend Kleingeld nicht schwer sein dürfte in diesem Markt Fuß zu fassen. Trotzdem hat Public Storage aufgrund seiner Größe eine erfolgsversprechende Marktposition. Es bleibt noch abzuwarten wie sich das neue Führungsduo schlagen wird, jedoch ist dieses Unternehmen die wahrscheinlich interessante Option in einer Branche, die man nicht ignorieren sollte.

Jetzt seid ihr wieder gefragt: Kennt ihr Public Storage? Wie schätzt ihr die Zukunftsaussichten des Self-Storage Marktes ein? Habt ihr einen anderen Favoriten in dieser Branche? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Das mit dem Burggraben sehe ich ein wenig anders: 1. Der Kunde will nicht nur das billigste Lager, sondern zudem auch das zu ihm nächste. Niemand fährt für sowas Stunden durch die Pampa. Hier hat PSA in den Ballungsräumen besonders hohe Marktanteile und fokussiert seine Standorte. Man hat sehr gute Lagen in den Städten schon über Jahre und Jahrzehnte. Allein um in ähnliche Lagen zu kommen müsste ein Wettbewerber sehr hohe Summen bezahlen, was sich in dessen Kosten und damit Vermietpreisen niederschlagen würde.

2. Die Hohe EK-Quote: PSA hat kaum Fremdkapital und damit auch keine Zinskosten. Ich habe noch kein Unternehmen mit so viel EK gesehen. Potenzielle Wettbewerber könnten (da sie expandieren müssten) ebenfalls nicht mit 90% EK arbeiten. In den USA müssen Unternehmen im Moment auch Zinsen in der Range 3-6% zahlen. Das sind bei dieser Marktkapitalisierung nicht gerade wenig Kosten die entstehen und auch an die Kunden weitergegeben werden müssen.

In der Summe ist PSA deshalb bei potenzieller Vermietquote von 30% (oder 70% Leerstand!) noch profitabel (aktuell nur 7% Leerstand). Kein Wettbewerber hat oder hätte eine solche Kostenstruktur. PSA könnte im Zweifel jeden Preiskampf gewinnen. Das ist für mich zwar kein unzerstörbares Business, aber ein sehr solider Graben allemal.

Hallo,

das sind gute Punkte, die du hier anbringst. Im Großen und Ganzen gebe ich dir recht, dass man hier Interpretationsspielraum hat und deine beiden angesprochenen Punkte als Art Burggraben auslegen kann, vor allem der Punkt mit dem Standort. Auch die sehr hohe EK-Quote ist sicherlich ein großer Vorteil.

Nichtsdestotrotz finde ich, dass man allgemein keine größeren Hürden hat das Geschäftsmodell zu kopieren und auch preislich zu konkurrieren. Letzten Endes ist das doch aus das Schöne an qualitativen Kriterien. Diese sind und bleiben subjektiv. Danke für deine wertvollen Einsichten, es ist immer toll, wenn man merkt, dass sich Leute wirklich mit der Materie auseinandersetzen! 🙂

Beste Grüße

Andi