Luxus wohin man blickt. Darfs eine Uhr für 25.000 € von Cartier sein? Oder doch lieber ein sonderangefertigter Montblanc-Kugelschreiber im Wert von 650.000 €? Es gäbe auch noch eine besonders gute Dunhill-Pfeife für 1.850 € im Sortiment. Alle diese Produkte haben eines gemeinsam. Sie gehören zu ein und demselben Unternehmen, zu Richemont aus der Schweiz.

Richemont – Kurzportrait

Der Konzern mit dem offiziellen – für deutsche Verhältnisse – etwas sperrigen Namen Compagnie Financière Richemont SA ist ein Schweizer Luxuskonzern mit Hauptsitz in Bellevue. Richemont konzentriert sich dabei hauptsächlich auf Produkte aus den Bereichen Uhren, Schreibgeräte, Schmuck und Bekleidung. Mit einem Umsatz in 2019 von ca. 14 Mrd. € gehört Richemont zu den Top-5 Luxusherstellern der Welt. Im Global 500 2020 Report von Brand Finance, der die Markenstärke misst, belegt Richemont den 93. Platz.

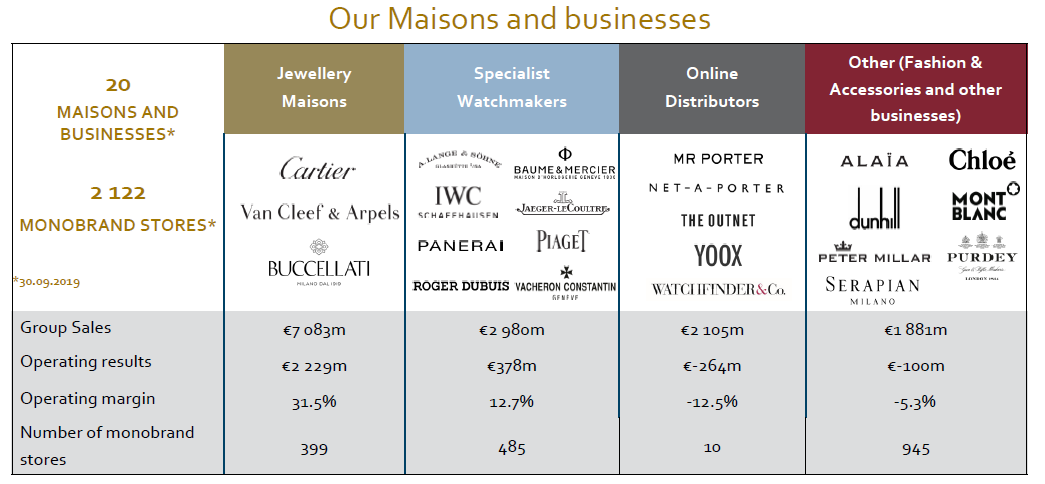

Die sogenannten „Business Areas“ von Richemont teilen sich auf in:

- Jewellery Maisons (z.B. Cartier)

- Specialist Watchmakers (z.B. A. Lange & Söhne, Piaget)

- Online Distributors (z.B. Yoox)

- Other (z.B. Chloé, Montblanc)

Ein Blick auf die Zahlen

Lasst uns einen Blick auf die aktuellen Zahlen des bilanziellen Halbjahres 2020 werfen. Der Umsatz konnte im ersten Halbjahr um gut 8,7% von 6,8 Mrd. € (2019) auf 7,4 Mrd. € (2020) gesteigert werden. Dabei legte das EBIT um ca. 3% zu von 1,1 Mrd. € (2019) auf 1,2 Mrd. € (2020), was einer EBIT-Marge von rund 16 % entspricht. Das ist weder besonders gut noch besonders schlecht. Der Jahresüberschuss hingegen verschlechterte sich von 2,2 Mrd. € (2019) auf 870 Mio. € (2020). Ein Rückgang von mehr als 60 %. Das hat allerdings mit einem einmaligen Sondereffekt des letztjährigen Kaufs von YOOX NET-A-PORTER zu tun. „Profit for the period of € 869 million, broadly stable when excluding the prior year period’s post-tax non-cash gain of € 1.378 million on the revaluation of the YOOX NET-A-PORTER GROUP shares held prior to buy-out.” (Vgl. Richemont: Interim Report FY 2020). Das Eigenkapital blieb relativ konstant bei 17 Mrd. €, was einer EK-Quote von sehr guten 55% entspricht. Dabei sank die Quote leicht, da sich die Verbindlichkeiten um 27% von 11 Mrd. € (2019) auf 14 Mrd. € (2020) erhöhten. Das sind alles solide Zahlen. Es lohnt sich aber einen genaueren Blick hinter die Kulissen zu werfen.

Corona auch im Luxus-Markt?

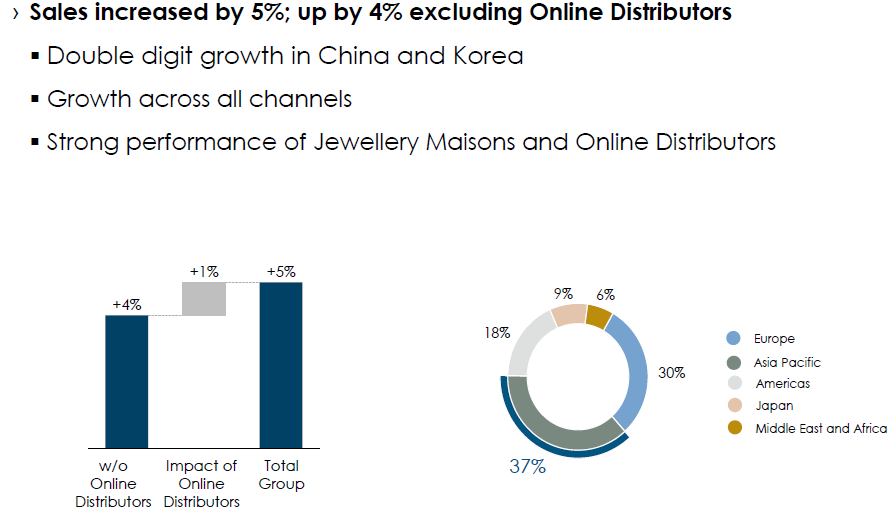

Der wichtigste Markt ist mit Abstand Asien. Der Umsatzanteil von Richemont macht hier mittlerweile 37% aus.

Und hier kommen wir auch gleich zum ersten Fallstrick. Wie könnte es anders sein, hat sich das Coronavirus (Achtung, kein Clickbait! 😉 ) auch in meinen Artikel eingeschlichen. Über die Panikmache und die gesundheitlichen Auswirkungen lässt sich streiten, dennoch ist es so, dass vor allem Luxuskonzerne bei wirtschaftlichen Krisen mit als erstes auf die Fresse bekommen. Ist auch logisch, da man in unsicheren Zeiten erst einmal auf das verzichtet, was man nicht unbedingt braucht. Das betrifft nun mal eher teuren Schnickschnack anstatt Grundnahrungsmittel oder andere Dinge des täglichen Lebens. Wer langfristig orientiert ist, könnte hier in naher Zukunft günstigere Preise vorfinden. Ob das operative Geschäft von Richemont hierdurch langfristig geschädigt wird, steht auf einem anderen Blatt. Ich denke eher nicht.

Volle Transformation voraus

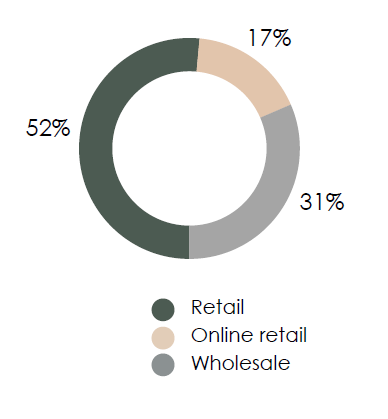

Richemont will sich in ein Unternehmen wandeln, das zunehmend seine Artikel online verkauft und das gelingt schon sehr gut. Man muss dabei aber auch erwähnen, dass Richemont hier lange gepennt hat, jetzt aber sprunghaft nachholt. Während der Online-Anteil vom Umsatz im ersten Halbjahr 2020 bei nur 17% lag überzeugen die Wachstumswerte in diesem Bereich. Dieser legte nämlich um satte 28% zu und Richemont befindet sich auf dem richtigen Weg.

Dazu beigetragen haben auch nicht zuletzt die Zukäufe des Modeversenders YOOX NET-A-PORTER und der Online-Plattform Watchfinder. Darüber hinaus ist ein Joint Venture mit Alibaba geplant, was richtig ausgeführt auch einiges für das Wachstum tun kann.

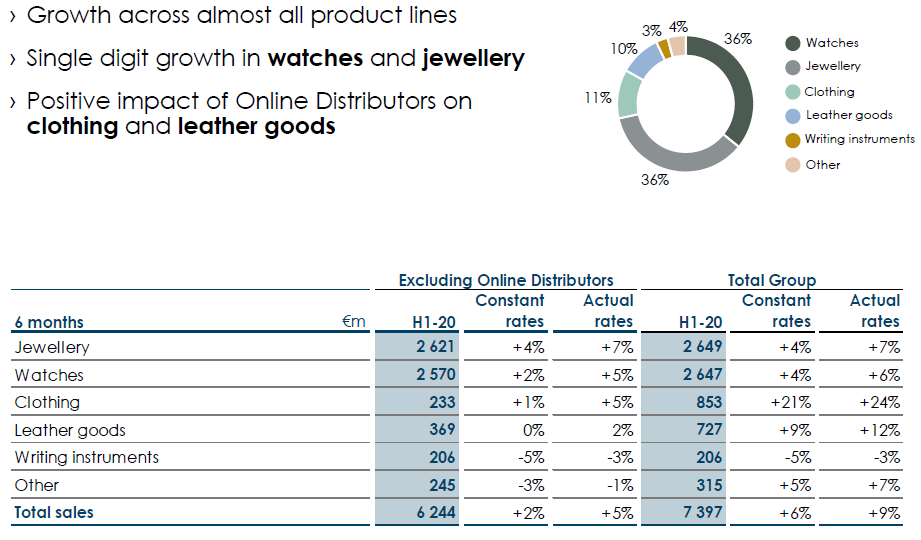

Auch das Umsatzwachstum in den einzelnen Produktbereichen war im ersten Halbjahr 2020 gut, mit Ausnahme der Schreibgeräte, welche um ca. 3% zurückgingen.

Persönliche Meinung incoming

Ich finde die Luxus-Branche klasse. Es wird für bestimmte Produkte viel mehr Geld ausgegeben allein aufgrund der Marke. Das beflügelt die Margen und sorgt für Wachstum. Vor allem in China und Asien waren die Wachstumszahlen in den vergangenen Jahren wirklich phänomenal. Dieses Wachstum wird jetzt durch Unsicherheiten wie das Corona-Virus, den immer noch schwelenden Handelskonflikt und die sich allgemein weltweit abschwächende Konjunktur ausgebremst. Ich halte Richemont für ein prinzipiell spannendes Unternehmen, welches durch seine vielen bekannten Marken gut aufgestellt ist. Allerdings hätten die Margen und Renditen auch aufgrund der guten Wachstumswerte in China durchaus besser sein dürfen. Ich werde Richemont weiterhin genauestens beobachten. Sollte die Transformation hin zu mehr Online-Umsatz gelingen, die Margen besser werden und Mr. Market mir ein gutes Angebot machen, würde ich wohl überlegen zuzuschlagen.

Wie steht ihr zur Luxus-Branche? Glaubt ihr, dass das Wachstum in Asien jetzt vorbei ist oder trotzdem langfristig so weitergeht? Schreibt mir, kommentiert und diskutiert, auch gerne über Facebook und Instagram! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Euer freundlicher Value Investor aus der bayrischen Nachbarschaft

Weitere Quellen

Wikipedia: https://de.wikipedia.org/wiki/Richemont

Richemont: https://www.richemont.com/our-businesses.html

Richemont: Interim Report FY 2020

Cash: https://www.cash.ch/news/top-news/swatch-richemont-und-co-fuer-diese-firmen-koennte-das-china-virus-ein-problem-werden-1468459

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.