Servus miteinander,

heute dürfen wir einen der wohl hochwertigsten Instagram-Kanäle zum Thema Value Investing im deutschsprachigen Raum begrüßen.

Vorhang auf für

Daniel von nerd.investiert

[Viel Spaß beim Lesen wünschen euch Andi & Dani!]

„Erwachsenwerden“ an der Börse im Schnelldurchlauf

Ich bin ein Bullenkind. Einer von der Sorte, die am Höhepunkt eines Bullenmarktes an die Börse strömen, weil es da „Geld regnet“. Ich bin meines Zeichens Physiker, und erst im Sommer 2019 zu den ernsthaften Investoren (denen mit den Einzelaktien) gestoßen. Ich bin also in einem Umfeld gestartet, das über Jahre hinweg fast nur steigende Kurse gekannt hat.

Ohne den Begriff überhaupt zu kennen, bin ich direkt mit FOMO, der „fear of missing out“, ins Börsenleben gestartet und dachte, ich müsse auch genau jetzt einsteigen, da man ja nicht weiß, ob die Kurse von hier nicht einfach weiter nach oben gehen. So habe ich also nur wenige Monate vor dem Allzeithoch angefangen zu investieren. Spielraum in Cash lassen? Brauchte ich nicht, das reduziert ja nur den Gewinn.

Mit dieser Ausgangssituation habe ich also einige Monate lang so vor mich hin investiert, während ich nebenher erst begonnen habe, mich so richtig in das Thema einzuarbeiten und neue Facetten kennenzulernen. Wer schon einmal vom Dunning-Kruger-Effekt gehört hat, darf sich an dieser Stelle gerne einmal daran erinnert fühlen.

Als es schließlich im Februar/März 2020 zum Corona-Crash kam, hatte ich zwar schon viel gelernt, hielt aber im Wesentlichen immer noch mehrere der zuvor gekauften Aktien. Wie bei den meisten anderen auch, ließ mein Portfolio dann erst einmal kräftig Federn, insgesamt wohl gut 30%.

Investieren im Crash

Nun war also der Zeitpunkt gekommen, über den die ganzen Warren-Buffett-Zitate immer reden: Gierig muss man sein, wenn die anderen Angst haben. Mein erstes Problem: Über die Aktien hinaus, die ich bereits besaß, hatte ich keine nennenswerte Watchlist. Mir waren zwar die Prinzipien des Value Investing schon ziemlich gut bekannt, ich hatte aber noch nicht viele konkrete Unternehmen ausführlich betrachtet.

An dieser Stelle hat es sich als extrem hilfreich erwiesen, Kontakte zu anderen Value Investoren aufzubauen. Über den Podcast „Value Investor TV“ war ich auf den zugehörigen Slack-Channel aufmerksam geworden, wo zum einen viel über die Konzepte des Value Investing diskutiert wurde, aber öfters auch die Namen von potenziell interessanten Firmen fielen.

Auch Charlie Mungers und Warren Buffetts Mantra „sei an der Welt interessiert und lese viel“ (sinngemäß) hat sich als sehr hilfreich erwiesen. So bin ich letztendlich auf mehrere interessante Kandidaten gestoßen.

Tatsächlich hat sich das Fehlen einer Watchlist am Ende als kleinstes Problem erwiesen. Da ein Crash zwar schnell geschieht, aber am Ende nicht nur einen Tag dauert, kann man durchaus auch erst mit Beginn des Crashs anfangen, sich einige vielversprechende Firmen genauer anzusehen. Das größere Problem war für mich die mangelnde Cash-Quote, sowie die bald einsetzende FOMO, als die Kurse wieder zu steigen begannen.

Eine andere Schwierigkeit im Crash war es, dass man natürlich nie weiß, wann denn der Boden nun erreicht ist. Vielerorts wurde geunkt, dass die schnelle Erholung womöglich nur ein „dead cat bounce“ sei, eine „Bullenfalle“, auf die dann ein noch größerer Absturz folgt. Das hat sich, zumindest bis Juli 2020, als falsch herausgestellt. Wer also im Crash nicht innerhalb weniger Wochen investiert hat, hat die allerniedrigsten Kurse verpasst. Dennoch gab es durchaus auch einige Monate nach dem Absturz, noch so manche Unternehmen zu attraktiven Preisen, nur hießen die eben nicht Amazon oder Apple.

Trotz der unguten Kombination aus Mangel an Cash und Überfluss an FOMO, habe ich am Ende eine ganz praktikable und zufriedenstellende Lösung für mich gefunden: Hatte ich eine bestimmte Firma im Visier, die zu annehmbaren Preisen zu haben war, habe ich – Boden oder nicht – wenigstens eine kleine Tranche investiert. Das hat die FOMO bei mir sehr effektiv bekämpft – ich hatte einen Fuß in der Tür und konnte an steigenden Kursen partizipieren.

Der Wert eines Unternehmens in der Krise

Ein wichtiger Leitgedanke, den ich mir bei allen Entscheidungen in dieser Zeit ins Gedächtnis gerufen habe, wurde von Warren Buffett formuliert: „Der Wert eines Unternehmens ist die Summe aller zukünftigen Cashflows.“ Dieser Grundsatz liegt dem DCF-Verfahren zugrunde, welches ich ebenso wie die Jungs von Bavarian Value einsetze, und bei dem man eben diese Cashflows versucht, in die Zukunft zu projizieren.

Wie hat mir dieser Gedanke genau geholfen? Er hilft dabei, die Kursstürze vieler Aktien im rechten Licht zu sehen: Wenn der Wert eines Unternehmens die Summe aller zukünftigen Cashflows ist, wie groß ist dann wohl der Einfluss eines oder zweier schlechter Jahre? Richtig, es sind vielleicht mal 10%-20%, wenn ein dicker Verlust eingefahren wird, aber ein Kurseinbruch von 50% oder mehr? Das ist dann schon eher ein Hinweis, dass sich hier vielleicht ein Schnäppchen machen lässt.

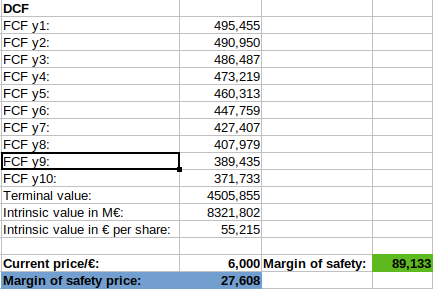

In Abbildung 1 habe ich einen Ausschnitt aus meinem DCF-Spreadsheet abgebildet, um das Ganze zu veranschaulichen. Zieht man hier z.B. die Free Cash Flows der ersten beiden Jahre ab, reduziert sich der Gesamtwert des Unternehmens um etwas mehr als 10%. Nimmt man an, dass stattdessen Verluste in derselben Höhe geschrieben werden, kann man den doppelten Abzug vornehmen und erhält eine Reduktion um gut 20%. In meinem Kaufbeispiel (siehe weiter unten) hatte sich der Kurs um gut 80% reduziert, es gab also einen guten Puffer, um Fehleinschätzungen meinerseits oder schlechte Entwicklungen in der Zukunft abzufedern.

Die Kunst liegt am Ende darin, zu verstehen, ob das Geschäftsmodell einer Firma durch die Pandemie nachhaltigen Schaden genommen hat. Außerdem lohnt sich ein Blick auf die Details der Verschuldung: Stehen bald große Schuldenrückzahlungen an? Hat die Firma ausreichend Barmittel, um diese Zahlung zu stemmen? Wenn nicht, lauern hier Probleme, und die Firma muss sich womöglich zusätzliches Kapital verschaffen, z.B. durch eine weitere Emission von Aktien (was die Anteile, die man schon besitzt, verwässert), oder durch Aufnahme von weiteren Schulden.

Ein Kauf/Verkauf in allen Details

Einen Kauf, bei dem alles extrem gut zusammengepasst hat, hatte ich mit Capri Holdings. Über den oben erwähnten Slack-Channel wurde ich auf den sehr niedrigen Preis aufmerksam. Ich habe mir die Firma dann am selben Abend etwas detaillierter angesehen, und war durchaus positiv angetan. Am nächsten Tag habe ich zunächst morgens eine Tranche gekauft, und abends dann gleich noch eine, da der Preis am selben Tag noch einmal um 30% einstürzte, wofür es meines Erachtens keinen Grund gab. Dieser extreme Dip wurde von der Aktie auch schnell wieder wettgemacht, und wenige Wochen später war ich bereits 80% im Plus. Gutes Timing und eine Portion Glück waren hier sicher mit im Spiel, aber eben auch eine Anzahl kleiner Bausteine und Vorbereitungen, die am Ende zu einem tollen Ergebnis geführt haben.

Einen Verkauf möchte ich auch noch erwähnen, und zwar hatte ich noch zwei Altlasten im Depot, Renault und ViacomCBS. Diese habe ich mit großem Verlust verkauft, und zwar so ziemlich am Tiefpunkt. Was habe ich mir dabei gedacht? Nun, meine Überlegung hier war die folgende. Welche Verluste auch immer eine Aktie erlitten hat, die entscheidende Frage war für mich: Womit, denke ich, werden die Verluste am ehesten wieder aufgeholt? Da ich Renault und ViacomCBS noch vor meinen Anfängen als Value Investor gekauft hatte, entsprachen die Firmen nicht mehr meinen Kriterien, und ich beschloss daher, das verbliebene Geld lieber in Firmen zu investieren, die mir mehr zusagten.

Hier möchte ich also einen alternativen Standpunkt zu dem üblichen Gedanken einnehmen, dass ein Verlust nicht real sei, solange man die Aktie nicht verkauft. Beschließt man, dieselbe Aktie zu halten, so muss diese auch die schwere Arbeit leisten, den Verlust wieder hereinzuarbeiten (50% Verlust → benötigt 100% Steigerung zum Ausgleich). Wenn man dem Pferd sowieso nicht mehr recht traut – warum nicht lieber den Verlust realisieren (und von der Steuer absetzen), und mit neuem Schwung durchstarten?

Fazit

Zusammenfassend könnte man also sagen, dass ich die folgenden Lektionen gelernt habe:

- Erkenne, wenn dich FOMO im Griff hat.

- Eine gewisse Cash-Quote zu haben, ist kein Fehler.

- Es lohnt sich, mehr über Opportunitätskosten und „Sunk Cost“ (~versenkte Kosten) zu erfahren, und die eigenen Vorstellungen dazu zu hinterfragen.

Ich hoffe, diese kleinen Einblicke in meine Gedanken zum Investieren im Crash waren euch eine Hilfe. Stimmt ihr mir zu? Seid ihr anderer Meinung? In beiden Fällen würde ich gerne davon hören, denn wie Charlie Munger sagt:

“The name of the game is continuing to learn. Even if you’re very well trained and have some natural aptitude, you still need to keep learning.”

Dieser Artikel wurde verfasst von Daniel von nerd.investiert.

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Interessiert gelesen und an meinen eigenen (bescheidenden) investor-weg errinert gefühlt. hab schon vor ein paar jahren mit robo-advisor gestartet, aber erst durch covi-19 (wie anscheinend viele) mit einzelwerten eingestiegen. es ist mehr als ein spiel, aber es ist ein spiel. ich glaube meine freunde die auf ein klassiches etf portfolio (buy and hold deluxe) vertrauen, haben am ende das gleiche oder mehr raus. aber ja, wir sind spieler

Ich bin überzeugt, dass man eine Outperformance erreichen kann, aber das hängt natürlich immer von der Qualität der eigenen Analysen ab und diese erfordern viel Zeit und Aufwand. Aber die Zukunft wird erst zeigen wie gut die Analysen und eigenen Gedanken waren. 🙂

Beste Grüße aus Bayern

Dani

Vielen Dank für deinen Kommentar! Ich bin da ganz bei Daniel (wir müssen ja zusammenhalten ;-)). Ich glaube, dass man eine Outperformance erreichen kann. Selbst wenn es nur um ein paar Prozentpunkte geht — das Endergebnis hängt so extrem von der jährlichen Rendite ab, dass sich der Kampf darum für mich als Späteinsteiger auf jeden Fall lohnt. ?