Vor ein bisschen mehr als einem Jahr haben wir euch unsere erste Unternehmensanalyse von Disney präsentiert. Heute möchte ich euch die einzelnen Segmente näher vorstellen und analysieren, um einen besseren Überblick über die Geschäfte von Disney zu geben und wo das Unternehmen sein Geld verdient. Disney teilt sein Unternehmen in vier Segmente auf, nämlich Media Networks, Parks and Resorts, Studio Entertainment und Consumer Products & Interactive Media / Disney+.

Media Networks

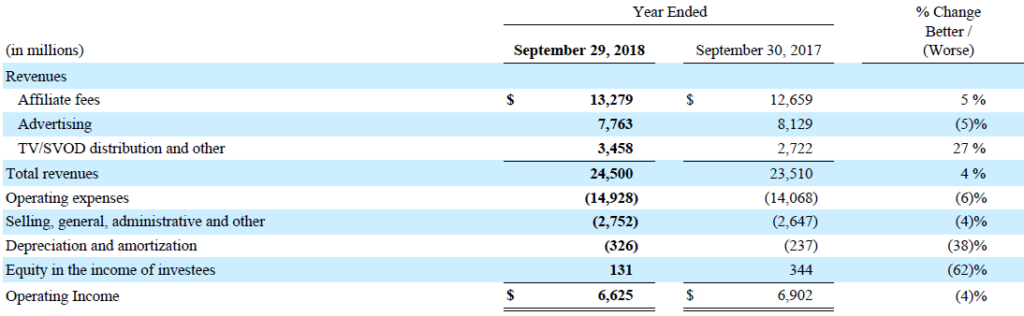

Fangen wir mit dem größten Segment gemessen am Umsatz an, Media Networks. Dieses Segment verdient Geld indem es seinen Inhalt an andere Vertriebsnetzwerke verkauft, über Werbung oder indem es Partnergebühren (Affiliate Fees) für den Inhalt verlangt. Partnergebühren sind „(…) internetgestützte Vertriebsarten, bei denen in der Regel ein kommerzieller Anbieter seine Vertriebspartner (Engl.: Affiliates oder Publisher) durch Provisionen vergütet.“ (Vgl. Wkipedia: https://de.wikipedia.org/wiki/Affiliate-Marketing)

Wie man in der Media Networks Grafk schön sieht machen Partnergebühren (Affiliate fees) den größten Anteil am Umsatz aus. Danach folgen Werbung (Advertising) und andere Vertriebsnetzwerke (Distribution networks). Während die Partnergebühren in den letzten vier Jahren um ca. 10% gestiegen sind, befinden sich die Einnahmen aus Werbung auf einem absteigenden Ast. Das hat nicht zuletzt damit zu tun, dass die einzelnen Kanäle rund um das Zugpferd ESPN immer mehr Abonnenten verlieren. Allerdings versucht Disney dem gerade vehement entgegenzusteuern, darauf gehe ich allerdings später noch detaillierter ein.

Parks and Resorts

Das zweite große Standbein von Disney bilden die Parks und Resorts. Das fängt in der Walt Disney World in Florida an, geht bis hin zum Disneyland in Paris und endet in fernöstlichen Partnerschaften für Resorts und Parks in Hong Kong und Shanghai. Es dürfte einleuchten, dass dieses Segment von Natur aus sehr kapitalintensiv ist, da die Parks andauernd in Schuss gehalten werden müssen und natürlich auch Neuanschaffungen und Attraktionen einen Batzen Geld kosten. Das Unternehmen verdient hier seinen Umsatz mit Eintrittskarten, Übernachtungen in eigenen Hotels, Verkauf von Merchandising-Artikeln in den Parks sowie Essen und Trinken. Bemerkenswert ist, dass sich die Themenparks immer gut geschlagen haben, auch in Zeiten von immer größer werdenden Online-Inhalten und damit einhergehend mehr Vergnügungsmöglichkeiten auf der Couch. Aber anscheinend funktioniert die Disney-Magie dennoch sehr gut vor Ort und lockt jährlich mehrere Millionen Besucher. 2017 waren es sage und schreibe 150 Millionen Besucher in allen Parks. (Vgl. Disneynews: https://disneynews.us/disney-parks-attendance/)

Die Parks and Resorts Grafik zeigt, dass das Segment sowohl national als auch international wächst. Mehr als die Hälfte des Umsatzes geht wie bereits erwähnt allerdings für Betriebskosten (Operating expenses) drauf, da eben immer etwas gemacht werden muss. Trotzdem ist der operative Gewinn in diesem Segment letztes Jahr um satte 18% angestiegen im Vergleich zu 2017. Meiner Meinung nach hat dieses Segment nach wie vor Zukunft, da das Erlebnis Disney vor Ort eine einzigartige Atmosphäre für die ganze Familie schafft, die so auf dem Sofa nicht möglich ist.

Studio Entertainment

Das Segment Studio Entertainment ist das medial wohl Präsenteste von allen. Dabei werden die gesamten Kino-Filme rund um die animierten Pixar-Filme sowie die Marvel-Blockbuster und Star Wars gebündelt. Es gibt an und für sich kein vergleichbares Unternehmen, das eine solche Markenmacht mit weltweit bekannten Aushängeschildern in sich vereint. Unter den Top Ten der erfolgreichsten Filme in 2018 in den USA waren allein vier aus dem Hause Disney, wobei die drei Erfolgreichsten (Black Panther, Avengers: Infinity War und Incredibles 2) aus dem Haus der Maus kamen. (Vgl. The Numbers: https://www.the-numbers.com/market/2018/top-grossing-movies)

Obwohl die Kinofilme jährlich neue Rekorde aufstellen, machen sie noch einen relativ geringen Teil am Gesamtumsatz aus (etwa ein Sechstel). Nichtsdestotrotz steigt auch hier der operative Gewinn seit Jahren und das Segment entwickelt sich immer besser.

Consumer Products & Interactive Media

Das kleinste Segment mit dem sperrigen Titel „Consumer Products & Interactive Media“ soll in Zukunft ein neues Aushängeschild darstellen. Disney startet 2019 seinen eigenen Streaming-Service Disney+ und dieser wird in diesem Segment beheimatet sein. Voraussichtlich im März wird die Übernahme der TV-Sparte von Fox beendet sein, was Disney nochmals weitreichende Lizenzen und Vertriebsmöglichkeiten bietet. (Vgl. Wikipedia: https://en.wikipedia.org/wiki/Proposed_acquisition_of_21st_Century_Fox_by_Disney)

Dabei kehren die X-Men rechtlich gesehen zu ihren Wurzeln zurück. Auch beliebte Serien wie Family Guy oder die Simpsons kommen unters Disney-Dach. Darüber hinaus kontrolliert Disney nach dem Deal die Mehrheitsrechte am Streamingdienst Hulu. Da Disney weiterhin bei seinem eigenen Angebot auf familienfreundliche Unterhaltung setzt könnte Disney+ diese Sparte bedienen, wobei dann erwachsenere Inhalte wie Deadpool und Co. auf Hulu laufen könnten. Das bisherige Disney-Angebot läuft bisher weitestgehend auf Netflix, was aber nach und nach aufgelöst wird. Die Konkurrenz ist mit eben genannten Streaming Service sowie Amazon Prime und Konsorten zwar riesig, aber Disney passt sich den Kundenbedürfnissen an. Darüber hinaus wird der bisherige Sportkanal ESPN auch als Streaming Service angeboten. Sowohl bei Eigenproduktionen als auch in Sachen Kreativität sind Disney keine Grenzen mehr gesetzt. Zukünftig wird dieses Segment immer mehr in den Fokus rücken.

„If the execution goes smoothly, the future looks safe as Disney estimated the number of subscribers from the existing cable networks, including ESPN and Disney networks is already half of Netflix (est. 150M). (…) Additionally, ESPN+, a subscription service has enjoyed initial success since launching in April 2018, at $5 per month; it has recruited more than 1 million subscribers to date. Moreover, Hulu’s achievement of 25 million subscribers will provide plenty of experience in striking content deals, bundle choices and direct streaming strategies to Disney+.” (Vgl. Seeking Alpha: Disney has the ammunition to fight Neflix, and the price is right today)

Fazit

Man sieht also, dass Disney sehr breit aufgestellt ist. Was mir sehr gut gefällt ist, dass die Einnahmen auf verschiedene, recht unabhängige Segmente aufgeteilt sind. Die bisherigen Zugpferde Media Networks sowie Parks and Resorts liefern nach wie vor gut ab. Disney hat außerdem die Zeichen der Zeit erkannt und bietet mit seinen Streamingdiensten Disney+ und ESPN+ eine Möglichkeit, um das Segment Consumer Products & Interactive Media auszubauen.

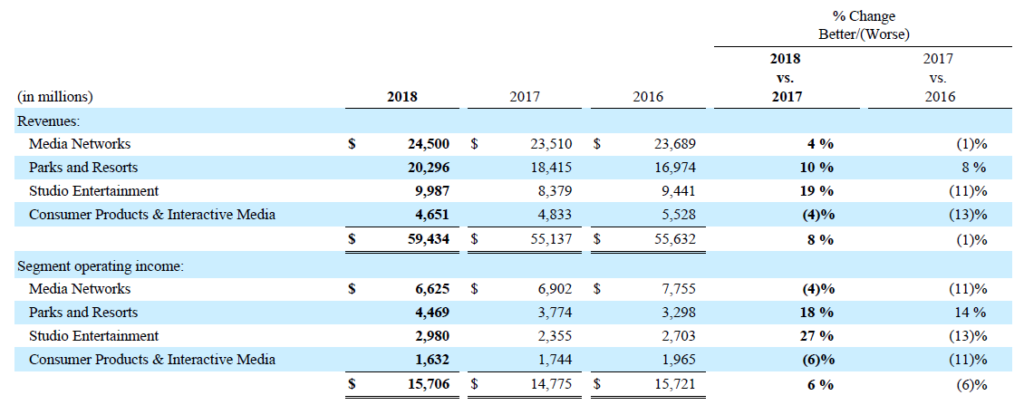

Anhand der Grafik lässt sich die Entwicklung der Segmente in den letzten Jahren sehr gut ablesen. Media Networks ist nach wie vor die größte Sparte und verliert nur minimal an Umsatzanteil, wohingegen der Anteil am operativen Gewinn über die Jahre doch merklich abnimmt. Parks and Resorts hingegen bleibt relativ konstant, wobei die Profitabilität in den letzten Jahren sehr angezogen hat. Den größten Sprung in Sachen Margen machte das Segment Studio Entertainment. Noch hinkt Consumer Products & Interactive Media den anderen Segmenten hinterher, aber spätestens zur Einführung von Disney+ und ESPN+ wird sich das auf jeden Fall ändern. Alles in allem geht die Entwicklung bei Disney zu einem immer breiten gestreuten Portfolio an unterschiedlichen Einnahmequellen. Das macht es unabhängiger, wenn‘s bei einem Segment mal nicht so läuft. Ich finde das durchaus gelungen.

Was sagt ihr zu den Segmenten von Disney? Ist das Unternehmen gut diversifiziert oder glaubt ihr die Konkurrenz um Netflix, Amazon und Co. macht den Streaming Service zunichte? Wie gefällt euch der Einblick in die Segmente eines Unternehmens? Schreibt mir, kommentiert und diskutiert, auch gerne über Facebook und Instagram! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Circle anschließen.

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Euer freundlicher Value Investor aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.