Die Nachfrage in unserer Facebook-Gruppe war recht groß und natürlich kommen wir diesem Wunsch sehr gerne nach. In unserer heutigen Inside-Analyse nehmen wir uns den vor über 80 Jahren gegründeten MDAX-Konzern Fuchs Petrolub vor.

Fuchs Petrolub SE

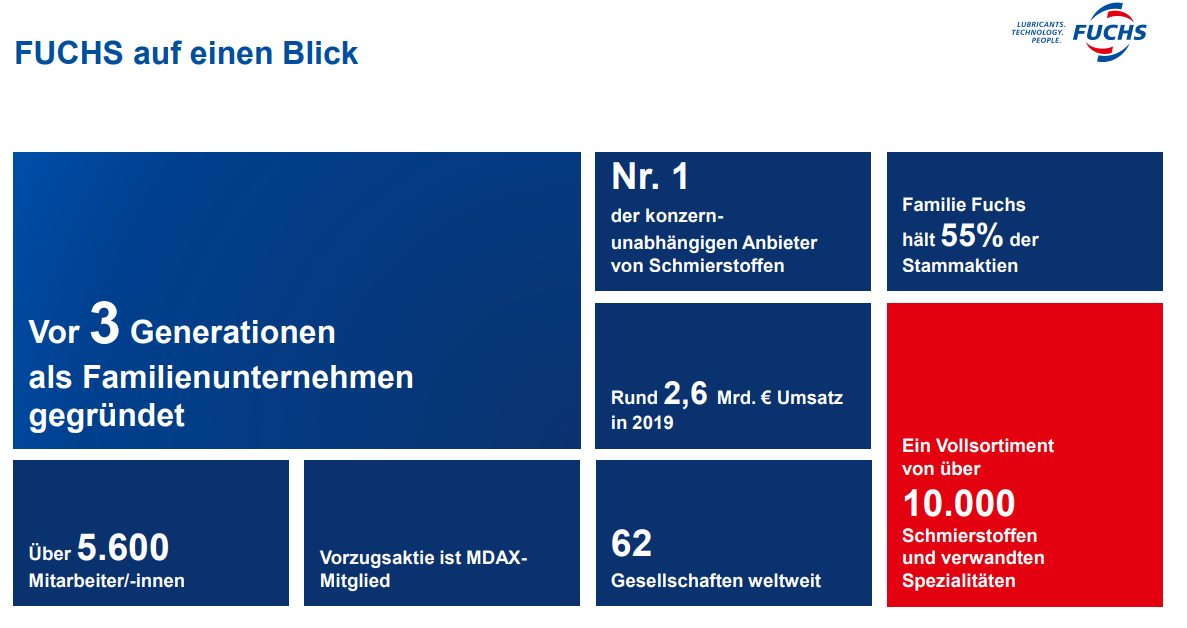

Das deutsche Familienunternehmen aus Mannheim ist der weltweit größte unabhängige Hersteller von Schmierstoffen. Das Portfolio des 1931 von Rudolf Fuchs (Großvater des heutigen CEO Stefan Fuchs) gegründeten Unternehmens umfasst über 10.000 Produkte, die in die folgenden 6 Kategorien unterteilt werden können:

- Automotive Schmierstoffe (Schmierstoffe für PKWs, LKWs, Land- oder Baumaschinen wie bspw. Motorenöle)

- Industrieschmierstoffe (Schmierstofflösungen für die Industrie wie bspw. Hydrauliköle und Maschinenöle)

- Schmierfette (konsistente Schmierstoffe, die als Langzeitschmierstoffe eingesetzt werden können wie bspw. Getriebefette oder Schmierfette für Schienenfahrzeuge)

- Metallbearbeitungsschmierstoffe (z.B. Kühlschmierstoffe, Korrosionsschutzmittel und Reiniger)

- Schmierstoffe für Spezialanwendungen (über 1.000 Spezialprodukte für bspw. die Lebensmittelindustrie, Glasherstellung oder Windkraftanlagen)

- Services (Serviceleistungen im Bereich Schmierstoffmanagement)

Heute ist Fuchs mit 5.600 Mitarbeitern in über 50 Ländern vertreten und erfüllt die Schmierstoffwünsche von über 100.000 Kunden aus den unterschiedlichsten Bereichen wie der Automobilbranche, dem Maschinenbau, der Luft- & Raumfahrt und der Lebensmittelindustrie um nur einige zu nennen.

Historie

1931

Rudolf Fuchs gründet das Import- & Vertriebsunternehmen für hochwertige Raffinerieprodukte Rudolf Fuchs in Mannheim.

1951

Die Fuchs Lubritech wird gegründet.

1959

Gründer Rudolf Fuchs stirbt.

1963

Dr. Manfred Fuchs, der Sohn des Gründers, übernimmt die Geschäftsführung.

1968

Die ersten Niederlassungen außerhalb Deutschlands werden in Frankreich und Spanien gegründet.

1985

Fuchs Petrolub geht an die Börse.

2004

Stefan Fuchs, Sohn von Manfred Fuchs und Enkel von Rudolf Fuchs, wird Vorstandsvorsitzender.

2008

Fuchs Petrolub steigt in den MDAX auf.

2013

Die Fuchs Petrolub AG wird in die europäische Aktiengesellschaft Fuchs Petrolub SE umgewandelt.

Gegenwart

Und täglich grüßt die Pandemie. COVID-19 hat auch die Ergebnisse von Fuchs verhagelt. Der Umsatz des ersten Geschäftshalbjahres brach um knapp 14% im Vergleich zum Vorjahreszeitraum ein. Am stärksten betroffen war die Region Nord- & Südamerika mit knapp 15%. Europa, Mittlerer Osten, Afrika (EMEA), die umsatzstärkste Region für Fuchs Petrolub mit einem Umsatzanteil von knapp 62%, lag mit einem Rückgang von knapp 14% im Schnitt.

Das EBIT brach mit knapp 29% auf 112 Mio. € noch stärker ein, wodurch Fuchs aktuell eine EBIT-Marge von gerade einmal 10% aufweisen kann. Der Gewinn brach ebenfalls um 29% ein.

Trotzdem hat es das deutsche Unternehmen geschafft jeden Monat einen Gewinn zu erwirtschaften, was in der aktuellen Zeit schon etwas Besonderes ist. Dabei half Fuchs vor allem seine breite Diversifizierung. Da man global aufgestellt ist, konnten immer die Regionen, in denen Corona extrem wütete, durch die Regionen „aufgefangen“ werden, die sich noch vor (bspw. Europa im Februar) oder bereits nach (Asien im Mai) der Corona-Hochphase befanden. Zusätzlich half Fuchs sein ebenfalls diversifiziertes Produktportfolio, wodurch man in einigen Ländern sogar als systemkritisch eingestuft wurde. Aktuell geht die Geschäftsführung trotzdem von einem Ergebnisrückgang von um die 25% aus – wobei auch dieser Ausblick auf wackeligen Beinen steht.

Finanziell ist das Unternehmen jedoch weiterhin mehr als solide aufgestellt und dadurch hat das Management beschlossen die Unternehmensinitiative Fuchs2025 trotz Corona weiter durchzuziehen. So wurden im ersten Halbjahr rund 58 Mio. € im Zuge der Initiative investiert.

Die Vision von Fuchs2025 ist „Being First Choice“ – Fuchs möchte die erste Wahl sein. Die Strategie dahinter basiert auf 6 Säulen:

- Global Strength (z.B. überdurchschnittliches Wachstum in Nord- & Südamerika und Asien für mehr Umsatzausgeglichenheit über die Regionen hinweg, Schärfung des Markenprofils und Stärkung der Marke)

- Customer & Market Focus (z.B. Maximierung der Kundennähe um zum Komplettanbieter für Kunden zu werden, Entwicklung eines globalen Dienstleistungsportfolios)

- Technology Leader (z.B. Technologieführerschaft in allen Segmenten bis 2025)

- Operational Excellence (z.B. Standardisierung der Fertigungs- & Beschaffungsprozesse für eine effizientere Lieferkette)

- People & Organization (z.B. weitere Verbesserungen der Arbeitsumgebung und der globalen Zusammenarbeit)

- Sustainability (z.B. nachhaltiges Umsatzwachstum bei 15% EBIT-Marge (wirtschaftliche Nachhaltigkeit), CO2-neutrale Produktion seit 2020 und klimaneutrale Produkte bis 2025 (ökologische Nachhaltigkeit))

Es ist immer schön zu sehen, wenn Unternehmen weiter denken als bis zum nächsten Quartalsbericht. Und die Tatsache, dass Fuchs die Unternehmensinitiative trotz Corona weiter umsetzen kann und sehen wir ebenfalls positiv.

Kennzahlenanalyse

Die Kennzahlen zeigen, dass Fuchs ein durch und durch solides Unternehmen ist. Wir brechen jetzt hier nicht in Jubelstürme aus – wie beim 8:2 von Bayern gegen Barca 😉 – aber schlecht schlafen muss man mit Fuchs auch nicht, vor allem da das Unternehmen auf einem sehr stabilen Fundament steht. Die Eigenkapitalquote beträgt seit Jahren über 70% mit Tendenz nach oben. Seit 2014 stieg das Eigenkapital um ca. 70%, wohingegen die Verbindlichkeiten um nicht einmal 30% angestiegen sind. Zudem beläuft sich der dynamische Verschuldungsgrad seit Jahren auf unter 200%, Fuchs kann also seine kompletten Verbindlichkeiten in weniger als 2 Jahren mit dem operativen Cashflow begleichen.

Vor Corona konnte der Umsatz kontinuierlich gesteigert werden. Auch Gewinn und operativer Cashflow folgten generell einem positiven Trend.

In Sachen Profitabilität überzeugt uns Fuchs aber nicht wirklich. EBIT-Marge und Umsatzrendite deuten auf einen eher wettbewerbsintensiven Markt hin und sind zudem noch rückläufig – und das auch schon vor Corona.

Für Dividendenliebhaber hat Fuchs Petrolub auch etwas zu bieten. Die Dividende wird ununterbrochen seit 18 Jahren erhöht.

Qualitative ANalyse

Fuchs Petrolub konzentriert sich auf seine Nische und das spiegelt auch das Geschäftsmodell wider. Das Unternehmen vertreibt Schmierstoffe für alle nur denkbaren Industriezweige. Es wird Erdöl eingekauft und anschließend zu hochwertigen Schmierstoffen verarbeitet, die individuell auf die jeweilige Industrie angepasst sind.

Auf der Firmenhomepage heißt es dazu: „FUCHS konzentriert sich zu 100% auf Schmierstoffe und verwandte Spezialitäten – seit über 80 Jahren.“ (Vgl. Fuchs Petrolub: https://www.fuchs.com/de-de/master-content/unternehmen/ueber-fuchs/geschaeftsmodell/)

Die Schmierstoffe werden im eigenen Labor entwickelt und es wird an neuen Rezepturen getüftelt, die die Produkte stetig verbessern sollen. Fuchs ist bestrebt mit seinen Kunden langfristige Verträge zu schließen um Zahlungssicherheit zu bekommen. Das Unternehmen weiß was es kann und das macht es gut. Die meisten Kunden kommen mit 31% aus „vehicle manufacturing“, sprich im Großen und Ganzen aus der Automobilbranche. Auf Platz 2 befinden sich mit „trade, transport and services“ Kunden aus Handel, Transport sowie der Dienstleistungsbranche.

Dass Fuchs Petrolub in seiner Nische überhaupt so erfolgreich wurde, hat auch viel mit der Unternehmenshistorie und der Gründerfamilie zu tun. Fuchs Petrolub ist ein Familienbetrieb durch und durch und das Zepter wird seit Generationen weitergereicht. Die Familie Fuchs hält nach wie vor 55% der Aktien und ist logischerweise stark in die Geschäfte involviert. Die mittlerweile dritte Generation ist an der Reihe und im Gegensatz zu anderen großen Familiendynastien, die untereinander teils zerstritten sind, gibt sich die Familie Fuchs stets als Einheit und stellt das Wohl des Unternehmens an erste Stelle.

Die Aktienanzahl bleibt seit Jahren konstant, es wird kein frisches Kapital am Kapitalmarkt besorgt, es werden aber auch keine eigenen Aktien zurückgekauft. Löblich hervorzuheben ist, dass Fuchs Petrolub seinen Mitarbeitern die Möglichkeit gibt Mitarbeiteraktien mit einem Rabatt von 5 € zu kaufen. Wenn Mitarbeiter zu Miteigentümern werden, kann das erst einmal nix schlechtes sein.

Dadurch, dass sich Fuchs Petrolub ausschließlich auf Schmierstoffe konzentriert, bündelt das Unternehmen eine einzigartige Kombination aus Expertise, Patenten und laufender Forschung und Entwicklung. Nicht umsonst sind ca. 10% der Mitarbeiter mit Forschung im Labor beschäftigt, was für die Branche unüblich ist. Damit wurde man laut eigenen Angaben zum größten unabhängigen Schmierstoffhersteller der Welt. Aufgrund der großen Konkurrenz reicht es für uns aber trotzdem nicht für das Prädikat „unüberwindbarer Burggraben“.

Konkurrenz- & Wettbewerbsanalyse

Den meisten dürften wohl Shell, BP & Co. ein Begriff sein. Diese Ölriesen dominieren den Markt. Deren Geschäftsmodell ist allerdings komplett verschieden im Vergleich zu Fuchs Petrolub. Schmierstoffe sind bei den Ölgiganten eher kleine Nebenprodukte, die man quasi „nebenbei“ vertreibt. Das Hauptaugenmerk bei Shell, Exxon Mobil und BP liegt auf der Gewinnung von Rohöl und den Verkauf davon. BASF ist nach Umsatz der größte Chemiekonzern der Welt und vertreibt Schmierstoffe ebenfalls als Nebenprodukt. Am ehesten ist wohl unserer Meinung nach WD-40 ein Vergleichskandidat, auch wenn sich hier die Geschäftsmodelle ebenfalls unterscheiden. Beide Unternehmen konzentrieren sich auf ihre jeweilige Nische, bei WD-40 kommen die Schmierstoffe allerdings beim Hausgebrauch zum Einsatz wohingegen sich Fuchs Petrolub auf Industrieprodukte spezialisiert hat. Auf den Umsatz bezogen können die beiden mit den Großen in keinster Weise mithalten.

Fuchs selbst sagt zum Thema Konkurrenz: „Die Vorteile von FUCHS als unabhängiger Schmierstoffhersteller liegen in der Fokussierung auf Schmierstoffe und verwandte Spezialitäten, die uns Zuverlässigkeit, Kunden- und Marktnahe, sowie Kontinuität ermöglicht. Die Basis unseres Erfolgs sind die globale Präsenz, die Forschungs- und Entwicklungsstarke, der Wissenstransfer sowie unsere Schnelligkeit, mit der wir zugig auf Veränderungen reagieren können“ (Vgl. Fuchs Petrolub Geschäftsbericht 2019) Auch aus diesem Grund bezeichnet sich Fuchs Petrolub als die Nummer 1 unter den unabhängigen Schmierstoffherstellern. Kein anderes Unternehmen – mit Abstrichen noch WD-40 – fokussiert sich so sehr auf nur ein Produkt und bietet bei diesem dann aber auch die komplette Palette für die unterschiedlichsten Industrien an.

Risiken

Wie zu erwarten war, müssen wir auch bei Fuchs die Coronakrise mitaufführen. Obwohl Fuchs bisher einigermaßen durch die Krise geflutscht ist, kann das Management weitere negative Auswirkung der Pandemie auf das Geschäft nicht ausschließen: „Die Auswirkungen der Krise auf die Lieferketten, Produktion und Kundennachfrage sind weiterhin nicht verlässlich einschätzbar. Eine zweite Pandemiewelle und ein hiermit einhergehender weiterer rezessionsbedingter Nachfragerückgang kann sich negativ auf die wirtschaftliche Entwicklung von FUCHS auswirken und ist in der aktuellen Jahresprognose nicht berücksichtigt.“ (Vgl. Fuchs Petrolub: https://www.fuchs.com/gruppe/investor-relations/finanzberichte-praesentationen/geschaeftsberichte-und-zwischenberichte/)

Davon abgesehen gibt es natürlich auch weitere Risiken mit denen Fuchs umgehen muss. Im Allgemeinen sind viele Kunden des deutschen Unternehmens zyklische Unternehmen wie bspw. aus der Automobilbranche. Zwar kann Fuchs daraus entstehende Risiken wie eine schwächere Nachfrage durch sein breites Produktportfolio zu einem gewissen Maße abfangen, aber man muss sollte sich dieser Tatsache bewusst sein.

Des Weiteren ist Fuchs natürlich abhängig von der Ölpreisentwicklung, da dies der Grundstoff seiner Schmierstoffe ist.

Im Zuge der steigenden Elektromobilität kommt auch noch ein gravierender Punkt hinzu: Bei Elektroautos benötigt man für den Elektromotor so gut wie keine Schmierstoffe mehr. Dafür gibt es andere Komponenten, bei denen neuartige Produkte benötigt werden. Elektromobilität kann Fluch und Segen zugleich werden, je nachdem wie frühzeitig Fuchs Petrolub hier die Weichen stellt.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 2,5% aus. Diese setzt sich aus einer Inflationsrate von 1,0% und einem angenommen organischen Wachstum von 1,5% zusammen.

Bei aktuellen Owner Earnings von 154 Mio. € (2019) ergeben sich folgende Werte:

Fairer Wert: 17 €

10% Sicherheitsmarge: 15 €

20% Sicherheitsmarge: 14 €

30% Sicherheitsmarge: 12 €

40% Sicherheitsmarge: 10 €

Buchwert: 22 €

Derzeitiger Aktienkurs (25.08.2020): 30 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Fuchs vereint eigentlich viele Dinge, die wir mögen. Das Unternehmen ist familiengeführt, es konzentriert sich auf seine Nische und ist kaum verschuldet. Dennoch haben wir es mittlerweile nicht mehr auf unserem Value Radar. Die Margen nehmen zunehmend ab und es wird zukünftig immer schwieriger werden sich im Markt zu behaupten, was die Profitabilität zusätzlich drückt. Das hat unter anderem damit zu tun, dass der Forschungs- und Entwicklungsaufwand immer größer wird, was beispielsweise an einigen disruptiven Änderungen in der Automobilindustrie liegt. Fuchs Petrolub hat unserer Meinung nach keinen unüberwindbaren Burggraben wie ihn wir uns wünschen. Wir haben uns für Branchen entschieden, die weniger umkämpft sind und die wir zudem einfacher analysieren und bewerten können. Hier sind uns die Unsicherheiten einfach zu groß. Das heißt nicht, dass Fuchs Petrolub kein gutes Unternehmen ist. Trotzdem konzentrieren wir uns lieber auf andere Branchen und behalten zum Thema Schmierstoffe vorerst lediglich WD-40 im Auge.

Jetzt seid ihr wieder gefragt: Wie ist eure Meinung zu Fuchs Petrolub? Habt ihr die Aktie im Portfolio? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Fuchs Petrolub: https://www.fuchs.com/gruppe/unternehmen/das-unternehmen/ueber-fuchs/

Fuchs Petrolub: https://www.fuchs.com/gruppe/unternehmen/das-unternehmen/zeitreise/

Fuchs Petrolub: https://www.fuchs.com/gruppe/investor-relations/finanzberichte-praesentationen/geschaeftsberichte-und-zwischenberichte/

Fuchs Petrolub: https://www.fuchs.com/gruppe/investor-relations/die-aktie/dividende/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Klasse Analyse

Dankeschön 🙂