Heute geht es um ein Unternehmen, welches wir gar nicht groß vorstellen müssen. Wohl die meisten von uns hatten im Laufe ihres Lebens irgendwann Kontakt zu diesem Konzern. Sei es ein unterhaltsames Rennen auf dem Regenbogen-Boulevard (Mario Kart), spannende Abenteuer mit Link (The Legend of Zelda) oder hitzige Pokémon-Kämpfe. Jeder kennt es, viele lieben es. In der heutigen Inside-Analyse knüpfen wir uns das japanische Gaming-Unternehmen Nintendo vor.

nintendo k.k.

Das japanische Unternehmen Nintendo mit Hauptsitz in Kyoto hat sich auf die Entwicklung, Produktion und den Vertrieb von Unterhaltungsprodukten spezialisiert. Die Japaner unterteilen ihre Produkte in die Sparten Dedicated video game platforms, Playing cards, Karuta (japanische Spielkarten) und Other products.

Das Hauptgeschäft von Nintendo, welches unter der Sparte Dedicated video game platforms läuft, ist die Entwicklung, Herstellung und der Vertrieb von stationären Videospielkonsolen, Handheld-Spielkonsolen und den dazugehörigen Spielen. Diese werden hauptsächlich von den lokalen Tochtergesellschaften in und außerhalb Japans vertrieben. Nintendo geht leider nicht weiterführend auf die anderen Segmente ein mit der Begründung, dass Entscheidungen und die Bewertung von Geschäftsergebnissen auf Gesamtunternehmensbasis und nicht auf Basis einer Produktkategorie oder Region getroffen werden. Da der Bereich Dedicated video game platforms aber 2021 für knapp 97% des Konzernumsatzes verantwortlich war, sind die übrigen Segmente auch eher zweitrangig.

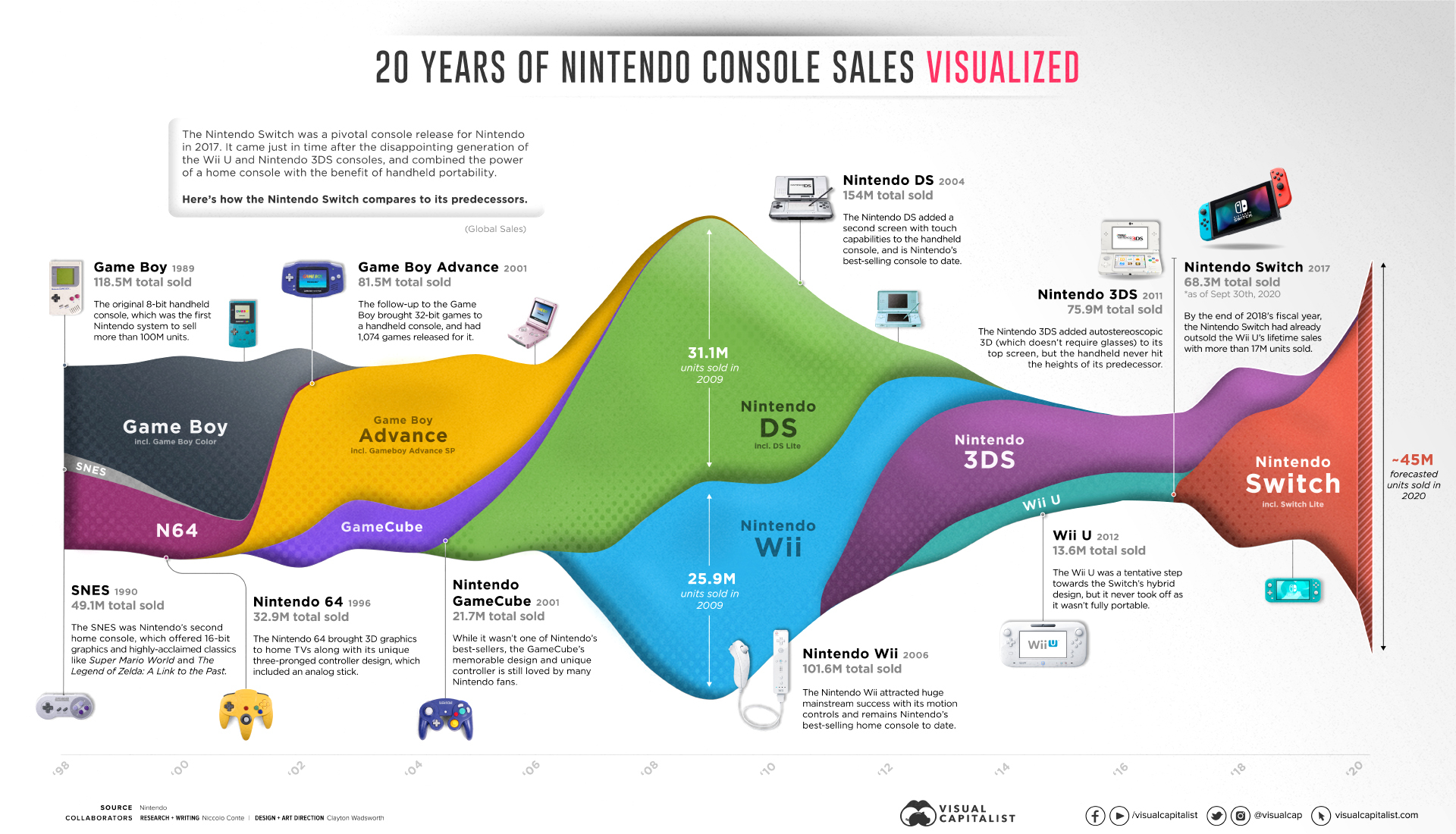

Aus diesem Grund können wir uns auf das Geschäftsfeld konzentrieren wofür Nintendo weltweit bekannt ist – die Spielkonsolen und dazugehörigen Videospiele. Früher waren es der Gameboy, der Super Nintendo oder der Nintendo 64. Heute kennt jedes Kind die Nintendo Switch.

Und wer kennt sie nicht die ikonischen Charaktere aus dem Hause Nintendo, allen voran: ‚It’s-a Me, Mario!‘

Mario ist nun seit über 40 Jahren (seit dem Arcade-Spiel Donkey Kong aus dem Jahre 1981) auf der Welt und wohl die Figur, die man als erstes mit Nintendo in Verbindung bringt. Er ist der Star in vielen bekannten Nintendo-Spielereihen wie Super Mario, Mario Kart und Mario Party. Aber Nintendo hat noch weitere weltbekannte Spielereihen im Portfolio wie bspw. Donkey Kong, The Legend of Zelda, Animal Crossing, Super Smash Bros. und die Exklusivrechte der Pokémon-Spiele (man ist zu 32% direkt an The Pokémon Company beteiligt).

Historie

1889

Fusajiro Yamauchi beginnt mit der Herstellung und dem Verkauf japanischer Spielkarten, Hanafuda (Spielkarten mit Blumenmotiven), in Shimogyo-ku, einem Stadtbezirk von Kyoto, Japan.

1947

Sekiryō Yamauchi, der Schweigersohn von Fusajiro Yamauchi, gründet die Vertriebsgesellschaft Marufuku Co., Ltd..

1951

Das Unternehmen wird in Nintendo Playing Card Co., Ltd. umbenannt.

1959

Nintendo Playing Card Co., Ltd. beginnt mit dem Verkauf von Spielkarten mit Disney-Charakteren.

1962

Man geht in der Second Section der Osaka Securities Exchange und an der Kyoto Stock Exchange an die Börse.

1963

Der Name wird von Nintendo Playing Card Co., Ltd. in Nintendo Co., Ltd. geändert.

1973

Nintendo entwickelt das Unterhaltungssystem Laser Clay Shooting System, ein Simulationsspiel zum Schießen mit Lichtpistolen, für Freizeiteinrichtungen.

1977

Nintendo bringt seine ersten Heimvideospielkonsolen TV Game 15 und TV Game 6 auf den Markt.

1978

Das Unternehmen startet mit der Entwicklung und dem Verkauf von Arcade-Videospielautomaten.

1980

Die amerikanische Tochtergesellschaft Nintendo of America Inc. wird gegründet und die Handheld-Spielkonsolen Game & Watch herausgebracht.

1981

Das Arcade-Videospiel Donkey Kong, das erste Spiel des Spieledesigners Shigeru Miyamoto, wird entwickelt und auf den Markt gebracht.

1983

Das Heimvideospielsystem Family Computer System, außerhalb Japans Nintendo Entertainment System (NES), kommt auf den Markt.

1985

Man beginnt mit dem Verkauf des Spiels Super Mario Bros. für das Nintendo Entertainment System.

1989

Die Handheld-Spielkonsole Game Boy kommt auf den Markt.

1990

Nintendo bringt die Videospielkonsole Super Famicom, außerhalb Japans Super Nintendo Entertainment System (Super Nintendo), auf den Markt.

1996

Nintendo bringt die Videospielkonsole Nintendo 64 heraus.

2001

Die Handheld-Spielkonsole Game Boy Advance und die Videospielkonsole Nintendo GameCube kommen auf den Markt.

2004

Nintendo bringt die Handheld-Spielkonsole Nintendo DS heraus.

2006

Die Videospielkonsole Wii kommt auf den Markt.

2011

Nintendo bringt die Handheld-Spielkonsole Nintendo 3DS heraus.

2012

Die Videospielkonsole Wii U kommt auf den Markt.

2017

Nintendo bringt die Nintendo Switch, eine hybride Videospielkonsole, die sowohl als stationäre als auch als tragbare Handheld-Konsole genutzt werden kann, auf den Markt.

2018

Der Online-Service Nintendo Switch Online startet.

Gegenwart

Nun werfen wir zunächst einen Blick auf das erste Quartal 2022 (April 2021 – Juni 2021) des japanischen Gaming-Unternehmens.

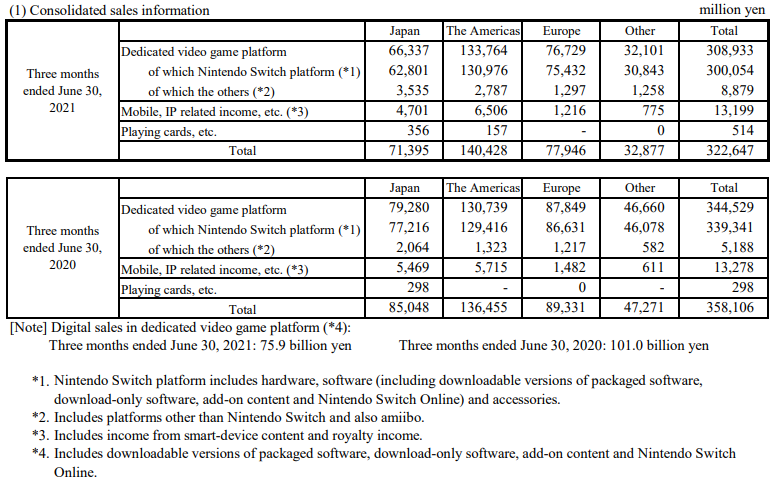

Und die Zahlen sehen zunächst nicht so prickelnd aus. Der Umsatz ging um 9,9% im Vergleich zum ersten Quartal 2021 auf 322.647 Mio. Yen zurück. Auch das EBIT gab um 17,3% im Vergleich zum Vorjahreszeitraum auf 119.752 Mio. Yen nach. Aber setzen wir die Zahlen einmal ein bisschen in Kontext. Das letztjährige erste Quartal lief hervorragend. Nintendo konnte den Umsatz im Vergleich zu Q1 2020 von 172.111 Mio. Yen um 108,1% auf 358.106 Mio. Yen und das EBIT von 27.428 Mio. Yen um 427,7% auf 144.737 Mio. Yen steigern. Die hervorragenden Zahlen aus dem letzten Jahr wurden durch die guten Starts der Spiele Xenoblade Chronicles Definitive Edition und Clubhouse Games: 51 Worldwide Classics sowie weiteren 7 Million-Sellers (Spiele, die in diesem Zeitraum mehr als eine Million Mal (allen voran Animal Crossing: New Horizons mit 10,63 Millionen verkauften Einheiten) verkauft wurden) sowie dem downloadbaren Pokémon-Add-On The Isle of Armor begründet.

Vergleicht man die Zahlen mit dem aktuellen Quartal, sieht dieses gar nicht mehr so verkehrt aus. Es weist aber schon auf ein für Investoren zu berücksichtigendes Thema hin. Im Vergleich zum ersten Quartal 2020 stiegen in 2022 die Umsätze um über 87% und das EBIT um knapp 337%. Aber welches für Investoren wichtige Thema meinen wir nun? Die Ergebnisse von Nintendo sind schwankend und hängen stark von der Beliebtheit der jeweils aktuellen Konsolengeneration und den dazugehörigen Spielen ab.

So gab es zwar auch im ersten Quartal 2022 erfolgreiche Neustarts mit New Pokémon Snap (2,07 Milo. verkaufte Einheiten), Miitopia (1,04 Mio. verkaufte Einheiten) und Mario Golf: Super Rush (1,34 Mio. verkaufte Einheiten) und wie auch schon im Vorjahr insgesamt 9 Million-Sellers, aber man konnte die Ergebnisse aus 2021 trotzdem nicht ganz halten.

Animal Crossing: New Horizons, welches im März 2020 startete, lieferte dieses Jahr „nur“ noch 1,26 Mio. verkaufte Einheiten im Vergleich zu 10,63 Mio. verkauften Einheiten in Q1 2021 (Q1 2021 entspricht April 2020 bis Juni 2020). Der große Erfolg von Animal Crossing: New Horizons, welches damals frisch auf den Markt kam, ist auch „schuld“ daran, dass dieses Jahr die Hardware-Verkäufe (Konsolen, primär Nintendo Switch) um 21,7% und die Software-Verkäufe (Videospiele, downloadbare Versionen von verpackten Spielen/Software, „download-only“ Spiele/Software, Add-Ons und Nintendo Switch Online) um 10,2% im Vergleich zum Vorjahresquartal eingebrochen sind.

Um diesen Schwankungen entgegenzuwirken wurde 2018 der Online-Service Nintendo Switch Online gestartet. Ab 3,99 € im Monat kann man z.B. in Deutschland auf den Service zugreifen. Nintendo of Europe GmbH beschreibt diesen als „Bezahlservice, mit dem Mitglieder Online-Spiel mit kompatibler Software genießen, auf eine Auswahl klassischer NES™- und Super NES™-Spielen mit neuen Online-Funktionen zugreifen, Speicherdaten für fast alle Spiele sichern und zusätzliche Funktionen der Smart-Geräte-App von Nintendo Switch Online nutzen können.“ (Vgl. Nintendo: https://www.nintendo.de/Hilfe/Nintendo-Switch/Nintendo-Switch-Online/Haufig-gestellte-Fragen-zum-Nintendo-Switch-Online-Service-1442566.html)

Innerhalb der Kategorie Dedicated video game platform werden die Digital Sales – zu denen bspw. die Nintendo Switch Online Mitgliedschaften, „download-only“ Spiele/Software und downloadbare Versionen von verpackten Spielen/Software gehören – nochmals separat betrachtet. Vor allem die schwächelnden Verkäufe der downloadbaren Versionen von verpackten Spielen/Software haben dazu geführt, dass hier die Umsätze im Vergleich zum Vorjahreszeitraum um 24,9% gesunken sind.

Nintendo hat in seinem Quartalsbericht die Umsätze sowohl nach Produktkategorie als auch nach Region aufgeteilt:

Dedicated video game platform enthält, wie schon erwähnt, Hardware-Verkäufe (Konsolen) und Software-Verkäufe (Videospiele, downloadbare Versionen von verpackten Spielen/Software, „download-only“ Spiele/Software, Add-Ons und Nintendo Switch Online). Die Umsätze aus dieser Kategorie sind für knapp 96% des kompletten Konzernumsatzes des ersten Quartals 2022 verantwortlich. Davon entfielen über 97% auf die Nintendo Switch (inkl. Videospiele, etc.) und knapp 3% auf andere Konsolen (inkl. Videospiele, etc.) und amiibo (interaktive Figuren und Karten, die mit Nintendo Switch-/Nintendo 3DS/Wii U-Spielen interagieren). Somit ist die Nintendo Switch für ca. 93% des Umsatzes von Nintendo verantwortlich (Q1 2021: 94,8%). Zudem lag der Anteil der Digital Sales an der Kategorie Dedicated video game platform bei 24,6% (Q1 2021: 29,3%).

Die anderen beiden Kategorien Mobile, IP related income, etc. (enthält bspw. Einnahmen aus Mobile Games wie Super Mario Run, Mario Kart Tour und Pokémon Go) und Playing cards, etc. sind mit ihren Anteilen von ca. 4% bzw. knapp 0,2% eher zweitrangig.

Geografisch ist die Region Americas mit einem Umsatzanteil von knapp 44% führend gefolgt von Europe mit über 24% und Japan mit über 22%. Die restlichen etwas mehr als 10% entfallen auf Other. Im Vorjahresquartal war die Reihenfolge identisch, jedoch war der Anteil von Americas nicht ganz so hoch – Americas 38,1%, Europe 24,9%, Japan 23,7% und Other mit 13,2%. Amercias war auch die einzige Region, in der Nintendo seinen Umsatz im Vergleich zum Vorjahreszeitraum steigern konnte.

Hinsichtlich des restlichen Geschäftsjahres ist Nintendo zuversichtlich, da man eine Reihe vielversprechender Spiele für die Nintendo Switch in der Pipeline hat wie The Legend of Zelda: Skyward Sword HD, WarioWare: Get It Together!, Mario Party Superstars und Pokémon Brilliant Diamond & Pokémon Shining Pearl. Zudem wird Nintendo Switch Online um ein Expansion Pack mit Nintendo 64-Spielen und SEGA Mega Drive-Spielen erweitert.

Außerdem wird es ein neues Modell der Nintendo Switch mit OLED-Bildschirm geben, welches jetzt im Oktober auf den Markt kommt.

Und auch für 2022 haben die Japaner schon Pläne. Im Dezember 2022 soll Super Mario Bros. als Animationsfilm mit Chris Pratt (Guardians of the Galaxy, Jurassic World) als Stimme von Mario in die Kinos kommen.

Kennzahlenanalyse

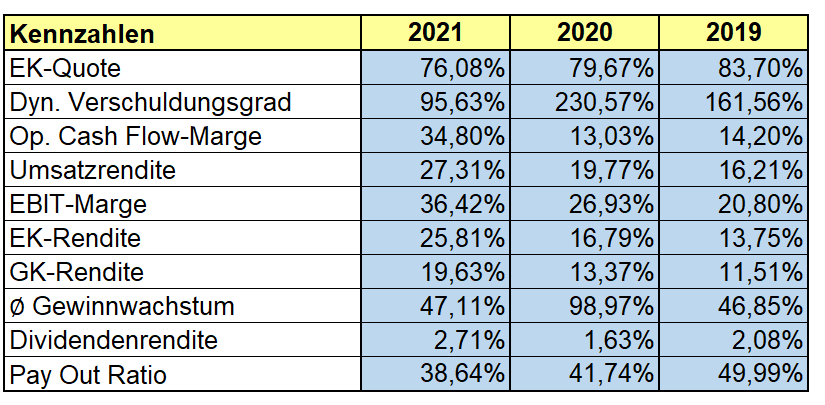

Beginnen wir mit dem Thema finanzielle Stabilität. Zuallererst zeigt uns ein Blick auf die Eigenkapitalquote, dass Nintendo hier sehr gut aufgestellt ist. Zwar sank die EK-Quote von knapp 90% in 2016 auf 76% in 2021, diese ist aber immer noch überragend. Der dynamische Verschuldungsgrad wiederum hat sich in eine positive Richtung entwickelt. Er liegt in 2021 bei knapp 96%, sprich Nintendo könnte seine Schulden mithilfe des operativen Cashflows innerhalb eines Jahres zurückzahlen. Dieser Wert schwankt allerdings teilweise heftig, war aber innerhalb der letzten 4 Jahre zumindest immer unter 250%.

Anhand der EBIT-Marge sieht man sehr schön, dass sich die derzeitige Konsolengeneration, also die Nintendo Switch, sehr profitabel verkauft. Im Jahr 2021 belief sich die EBIT-Marge auf stolze 36%. Diese hängt sehr stark an der aktuellen Konsolengeneration. In den letzten Jahren der Wii U z.B. gab es noch relativ magere 6%.

Und auch für Dividendenjäger bietet Nintendo eine über die Jahre etwas schwankende Dividende.

Qualitative ANalyse

Zuerst blicken wir auf das Geschäftsmodell von Nintendo. In einem Satz zusammengefasst: Die Japaner entwickeln, produzieren und vertreiben Unterhaltungsprodukte für das Home Entertainment. Dazu gehören, wie schon erwähnt, Hardware-Verkäufe (Konsolen, wie die Nintendo Switch) und Software-Verkäufe (Videospiele, downloadbare Versionen von verpackten Spielen/Software, „download-only“ Spiele/Software, Add-Ons und Nintendo Switch Online).

Bei Nintendo gibt es keine offizielle Einteilung in verschiedene Unternehmensbereiche. Man versucht die Produktkategorien etwas zu gliedern (z.B. in Dedicated video game platform, Mobile, IP related income, etc. und Playing cards, etc.). Zudem hat Nintendo eine Menge Tochterunternehmen für Entwicklung, Produktion und Vertrieb.

Das Thema „Wie verdient Nintendo eigentlich Geld?“ lässt sich eigentlich mit nur einem Wort zusammenfassen: Switch

Im Jahr 2021 gingen knapp 97% aller Umsätze auf die Kappe der Switch, welche logischerweise die Konsole selbst, Spiele und sämtliche Services beinhalten. Der Rest des Geschäfts mit Spielkarten und Co. ist fast zu vernachlässigen.

Jetzt kommen wir noch zu einem sehr spannenden Punkt, der erst offensichtlich wird, wenn man etwas tiefer gräbt. Denn Nintendo gehört quasi The Pokémon Company. Diese formt sich aus drei Unternehmen: Nintendo, Creatures und GameFreak

Man könnte meinen Nintendo gehören damit „nur“ 32% an dem Unternehmen, aber ganz so einfach ist das nicht, denn Nintendo hat auch noch eine nicht offiziell bestätigte Menge von Anteilen an Creatures. Es kann sein, dass Nintendo summa summarum über 50% der Anteile an The Pokémon Company gehören.

Und wo wir schon beim Thema Marken sind, da ist Nintendo natürlich eine Hausnummer für sich.

Es gibt nicht viele Marken, die so gut wie jeder auf dieser Welt kennt. Dazu gehören sicherlich Mario, Yoshi, Donkey Kong oder Link aus The Legend of Zelda.

Diese Figuren sind felsenfest in der Popkultur integriert und bieten somit einen realen Vermögenswert. Da sie etabliert sind, verkaufen sich neue Spiele mit ihnen wie warme Semmeln. Das kommt nicht von ungefähr, sondern zeugt von der Qualität und Sorgfalt, welche Nintendo in das Branding der Figuren gesteckt hat. Wenn Mario oder Zelda auf einem Spiel steht, weiß man, dass man qualitative Extraklasse bekommt. Und bei der Bekanntheit und Markenstärke von Pokémon, sind wir uns wohl alle einig, dass diese ihresgleichen sucht. Das gibt ein Sternchen in Sachen Burggraben für Markenstärke.

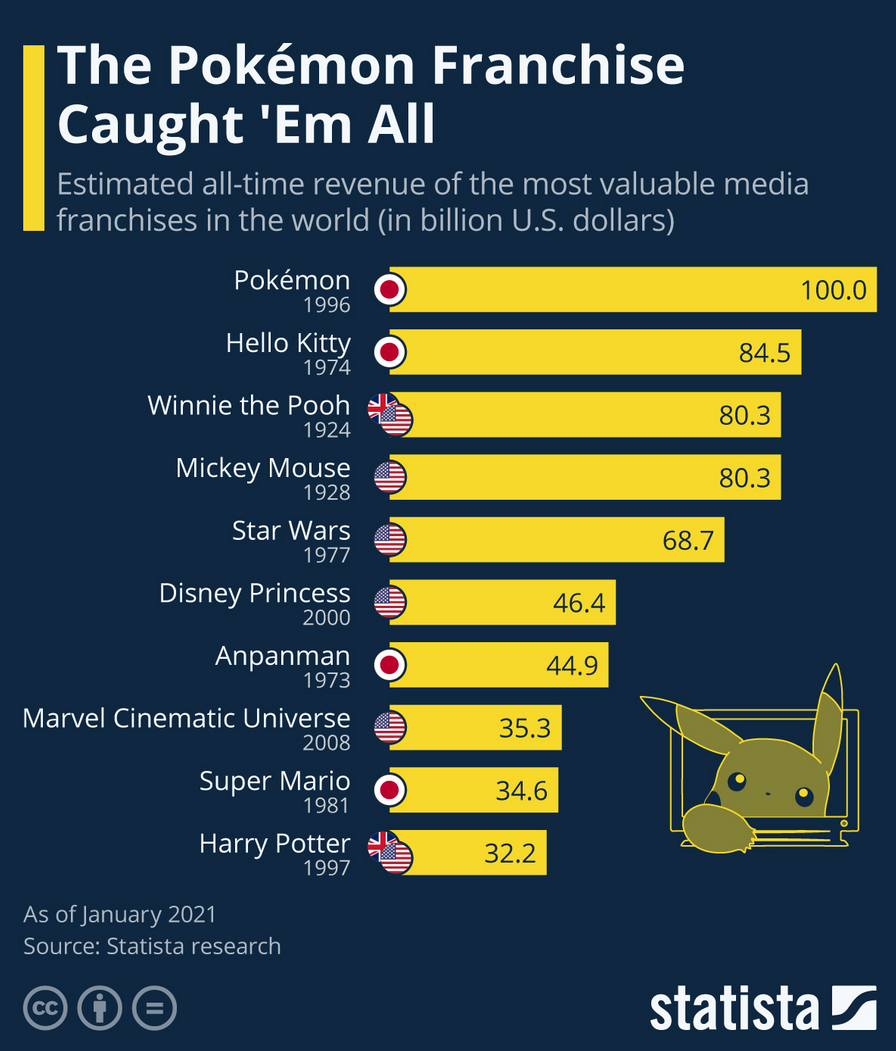

Wer übrigens glaubt, dass Super Mario das größte Franchise von Nintendo ist liegt übrigens falsch, wie nachfolgende Grafik eindrucksvoll untermauert:

Pokémon hat auch hier die Nase mit einem bisher erzielten Gesamtumsatz von 100 Mrd. US-$ noch weit vor Super Mario mit „nur“ 34,6 Mrd. US-$. Damit stellt Pokémon sogar Mickey Mouse (80,3 Mrd. US-$) und das Marvel Cinematic Universe (35,3 Mrd. US-$) in den Schatten.

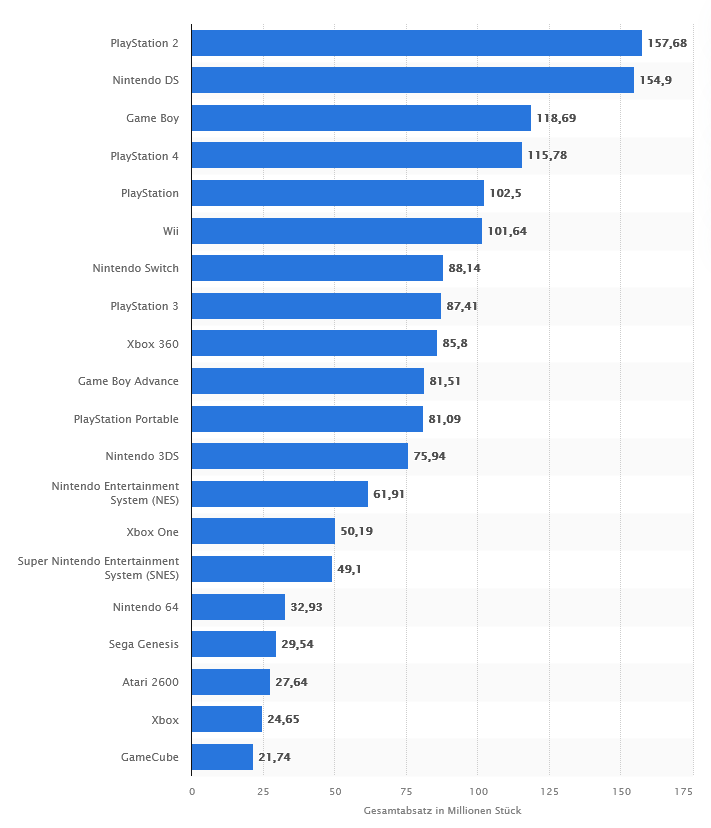

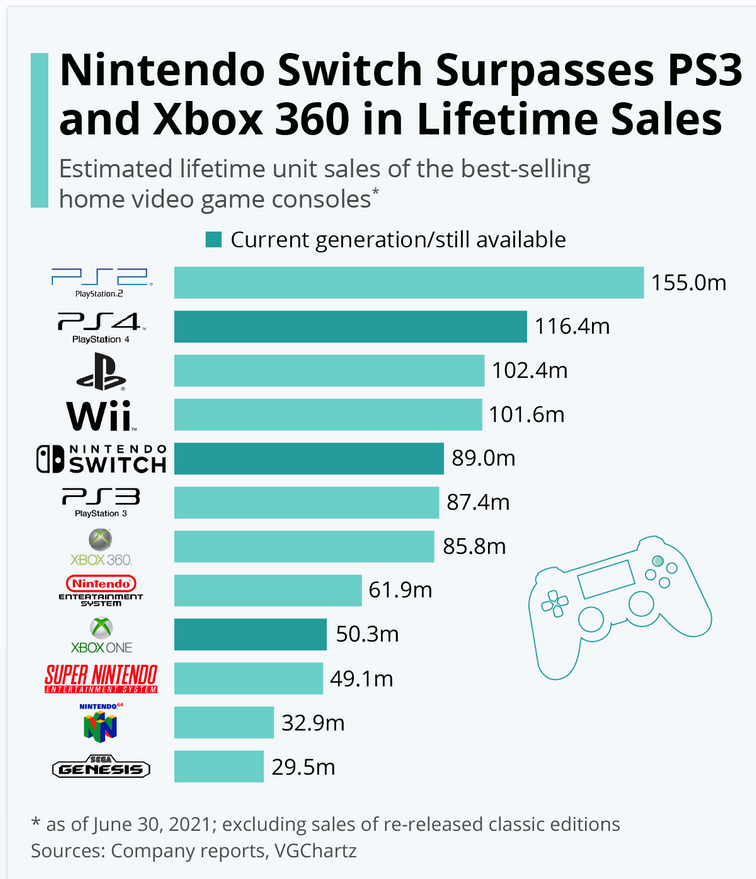

Werfen wir nun einen Blick auf die verkauften Konsolen von Nintendo.

Die Switch ist mit derzeit rund 89 Millionen verkauften Einheiten drauf und dran die bisher erfolgreichste stationäre Nintendo-Konsole Wii vom Thron zu stoßen.

Insgesamt hat die Switch wohl die Hälfte ihrer Lebensdauer erreicht und wird nicht mehr jährlich Rekorde brechen. Für einen Platz auf dem Treppchen aller bisherigen Konsolenverkäufe weltweit könnte es reichen, aber die PlayStation 2 vom Thron zu stoßen dürfte allerdings ein Ding der Unmöglichkeit werden.

In 2020 betrug der Anteil aller Konsolen und deren zugehöriger Spiele am globalen Gaming Markt rund 28% oder 45,2 Mrd. US-$. Lediglich der Bereich Mobile (Smartphone, Tablet & Co.) hatte einen noch größeren Anteil mit 77,2 Mrd. US-$. Der Bereich PC und physische Spiele kam auf 36,9 Mrd. US-$.

Bis 2024 soll der Markt insgesamt auf ca. 219 Mrd. US-$ anwachsen, was einem jährlichen Wachstum von 2019 bis 2024 von 8,7% entsprechen würde.

Vor allem China und die USA werden das Bild hier weiterhin prägen und die wichtigsten Märkte bleiben.

Aber auch Deutschland hat es 2021 noch auf Platz 9 geschafft.

Insgesamt lässt sich festhalten, dass der Gaming-Markt noch genügend Wachstumspotenzial für sämtliche Parteien bietet und vor allem in China noch mächtig durchstarten kann.

CEO von Nintendo ist seit 2018 Shuntarō Furukawa. Der Japaner war vorher in der Finanzabteilung des Konzerns tätig. Er legt großen Wert darauf, dass die einzigartige Kultur von Nintendo erhalten bleibt und legte das auch in der offiziellen Business Policy fest:

„Nintendo places the highest emphasis on providing customers with a „world of fun,“ which is both innovative and entertaining with creative elements that have never been experienced.“ (Vgl. Nintendo: https://www.nintendo.co.jp/ir/en/management/policy.html)

Ansonsten bietet Nintendo in Sachen Shareholder Value eine moderate Dividende – die allerdings sehr stark schwankt – sowie ein Aktienrückkaufprogramm, welches angewendet wird, wenn es gerade passt. In den letzten Jahren wurde davon allerdings kein Gebrauch gemacht.

Konkurrenz- & Wettbewerbsanalyse

Vor allem auf dem Konsolenmarkt sind die Hauptkonkurrenten Sony (PlayStation) und Microsoft (Xbox). Wen man anfangs nicht gleich auf dem Schirm hat, aber natürlich auch Marktanteile an der gesamten Gaming-Branche hat sind die Tech-Giganten Apple (Apple Arcade) und Alphabet (Stadia). Danach folgen noch einige Spieleentwickler, welche für verschiedene Plattformen Spiele produzieren und somit teils Konkurrent und teils Kunde sein können. Dazu zählen beispielsweise Tencent (Fortnite), Activision Blizzard (Call of Duty, World of Warcraft, Overwatch), Electronic Arts (Battlefield, The Sims, FIFA) und Ubisoft (Assassin’s Creed).

In Sachen Umsatz kann Nintendo natürlich mit seinen 10 Mrd. € nicht mit Apple (233 Mrd. €), Alphabet (155 Mrd. €) oder Microsoft (122 Mrd. €) mithalten. Man darf aber nicht vergessen, dass diese Unternehmen kein „reines Gaming-Geschäft“ wie Nintendo betreiben. Vergleicht man nur die Umsätze aus Konsolenverkäufen mit den dazugehörigen Spielen kann Microsoft in 2020 hier 9,9 Mrd. € und Sony mit 21,4 Mrd. € im Bereich Gaming aufwarten, was die Kräfteverhältnisse ins richtige Licht rückt.

Bei einer EK-Quote von Nintendo von fast 80% können lediglich Alphabet (70%), Activision Blizzard (65%) und Electronic Arts (67%) ansatzweise mithalten. In Sachen EBIT-Marge sind alle im Tech-Club relativ gut unterwegs, womit sich Nintendo mit knapp 27% noch eher im Mittelfeld befindet.

Mit einer EK-Rendite von ca. 17% braucht sich Nintendo – vor allem im Hinblick auf die sehr hohe EK-Quote – nicht verstecken, auch wenn hier Unternehmen wie Apple (88%), EA (41%) oder Microsoft (37%) nochmals andere Maßstäbe setzen.

Wie wir schon das ein oder andere Mal erwähnt hatten, verkauft sich die Switch wie warme Semmeln und steht auf der ewigen Rangliste aller Konsolenverkäufe auf derzeit Platz 5. Platz 2 scheint noch in Reichweite, wenn man bedenkt, dass die Switch gerade wahrscheinlich die Hälfte ihrer Lebenszeit hinter sich hat. Die unangefochtene Nummer 1 ist nach wie vor die PlayStation 2 von Sony und diese wird auch so schnell keiner vom Thron stoßen. Allerdings sieht man doch schön, dass die Switch bei der aktuellen Konsolengeneration die Nase deutlich vor Microsoft‘s XBOX ONE (50,3 Millionen Stück) hat und lediglich Sony‘s PlayStation 4 ein wenig hinterherhinkt (116,4 Millionen Stück). Aber da es ja bereits die PlayStation 5 gibt, sollte die Numero 4 noch in Reichweite sein.

Kommen wir zum Thema Marktanteile.

Die Verteilung lässt gut in die derzeitige Wettbewerbslandschaft blicken. Seit 2019 ist die Nintendo Switch die meistverkaufte Konsole der Welt und das noch vor der PlayStation 4. Man sieht natürlich auch gleich die Krux an dieser Darstellung, bzw. die Implikationen, die sich daraus ergeben. Bei diesen kleinen blauen Balken in den Jahren 2012 bis 2016 handelt es sich um das Vorgängermodell, die Wii U. Diese floppte gelinde gesagt massiv, was dann doch Nintendo‘s Abhängigkeit vom Erfolg der jeweils aktuellen Konsolengeneration zeigt. Für die Switch siehts sehr gut aus, wie die nächste Konsolengeneration einschlägt steht natürlich noch in den Sternen.

Risiken

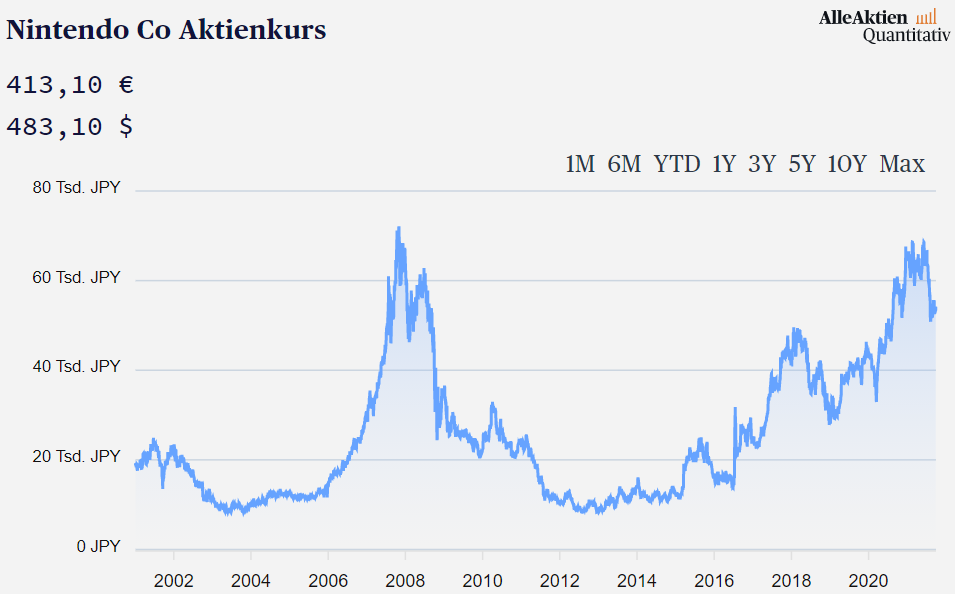

Das größte Risiko bei Nintendo bleibt die Abhängigkeit von der jeweils aktuellen Konsolengeneration und deren Beliebtheit. Dies kann man über die Jahre auch am Aktienkurs ablesen.

Während Anfang der 2000er der Game Boy Advance noch recht erfolgreich war, konnte sich der Game Cube kaum gegen die Xbox von Microsoft und die PlayStation 2 von Sony durchsetzen. Ab 2006 ging es aber mit der erfolgreichen Handheld-Spielkonsole Nintendo DS und der stationären Konsole Nintendo Wii wieder steil bergauf bevor es mit dem mittelmäßig erfolgreichen Nintendo 3DS und dem Flop Wii U wieder zurück ins Tal der Tränen ging. Mit der Nintendo Switch ist den Japanern aktuell wieder ein Kassenschlager gelungen was sich auch im Aktienkurs widerspiegelt. Natürlich versucht Nintendo mit Services wie Nintendo Switch Online eine gewisse Kontinuität in die Einnahmen zu bringen, aber dies gelingt momentan noch nicht so wirklich – was man auch am aktuellen Quartal erkennen kann. Trotzdem schafft es Nintendo immer wieder sich neu zu erfinden und hat vor allem dank seiner populären Charaktere und Spielreihen eine treue Fangemeinde im Rücken, die auch nach Jahren die Games des japanischen Unternehmens immer wieder mit Begeisterung kauft und spielt.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,5% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,5% zusammen.

Bei aktuellen Owner Earnings von 1.048 Mio. € (2020) ergeben sich folgende Werte:

Fairer Wert: 476 €

10% Sicherheitsmarge: 429 €

20% Sicherheitsmarge: 381 €

30% Sicherheitsmarge: 333 €

40% Sicherheitsmarge: 286 €

Buchwert: 109 €

Derzeitiger Aktienkurs (03.10.2021): 388 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

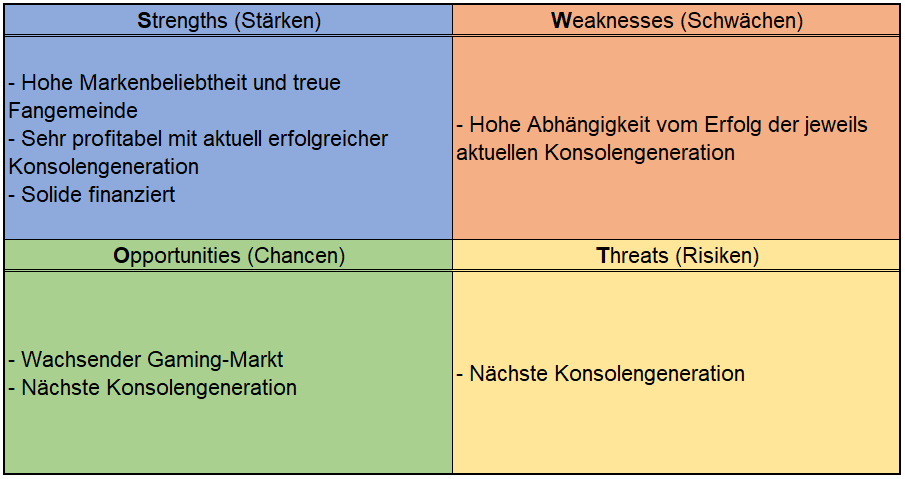

Nintendo ist gar nicht so leicht zu beurteilen. Der große Pluspunkt des Unternehmens sind die beliebten Charaktere und deren treue Fangemeinde. Es gibt wenige „Marken“, die ihre Kunden über Jahrzehnte derart fesseln. Auch die mögliche Mehrheitsbeteiligung an The Pokémon Company spielt hier mit rein. Trotzdem schwankt der Unternehmenserfolg der Japaner, wie schon mehrmals erwähnt, mit der Beliebtheit und dem Erfolg der aktuellen Konsolengeneration. Dies macht Nintendo in gewisser Weise zu einem sehr zyklischen Unternehmen. Man versucht zwar mit Nintendo Switch Online die Schwankungen etwas zu glätten, aber so wirklich erfolgreich ist das (noch) nicht. Die Switch ist ein Renner und dementsprechend läuft’s bei den Japanern aktuell relativ rund – auch wenn das letzte Quartal nicht ganz so spektakulär war. Aber schlägt die nächste Generation wieder so ein? Wer weiß das schon. Daher ist die nächste Konsolengeneration, wie immer bei Nintendo, sowohl Chance als auch Risiko.

Das ist wohl der wichtigste Punkt, den es bei Nintendo zu berücksichtigen gibt. Sonst haben wir hier nicht viel auszusetzen. Weil der Unternehmenserfolg der Japaner in gewisser Weise zyklisch ist, sollte man unserer Meinung nach sehr darauf achten, nicht zu viel für Nintendo zu bezahlen. Da der Aktienkurs der Japaner in den letzten Monaten doch deutlicher eingebrochen ist, haben wir uns mal eine erste kleine Position ins wikifolio und in unsere privaten Portfolios geholt. In diesem Sinne und mit den Worten des beliebtesten italienischen Klempners der Welt: „Here we go!“

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Nintendo ein? Welche Nintendo-Spiele spielt ihr bzw. habt ihr früher gespielt? Schreibt uns eure Meinung! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Nintendo: https://www.nintendo.co.jp/ir/en/index.html

Nintendo: https://www.nintendo.co.jp/corporate/en/history/index.html

Nintendo: https://www.nintendo.co.jp/ir/en/library/annual/index.html

Nintendo: https://www.nintendo.co.jp/ir/en/library/earnings/index.html

Wikipedia: https://de.wikipedia.org/wiki/Nintendo

Newzoo: https://newzoo.com/insights/articles/newzoo-games-market-numbers-revenues-and-audience-2020-2023/

Geekwire: https://www.geekwire.com/2021/xbox-hardware-sales-spike-172-microsoft-reports-3-7b-quarterly-gaming-revenue/

Der Aktionär: https://www.deraktionaer.de/artikel/medien-ittk-technologie/nintendo-mario-film-mit-starbesetzung-20237882.html

toucharcade: https://toucharcade.com/2016/07/28/who-owns-pokemon-anyway-its-complicated/

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.