Unser neuester Zugang im wikifolio ist kein geringerer als die Google-Muttergesellschaft Alphabet. Grund genug um zu sehen, was es für uns zu einem guten langfristigen Investment macht. So gut wie jeder von uns nutzt täglich die Dienste von Alphabet. Aber was macht es aus Value Investing Sicht so interessant?

Alphabet – Kurzportrait

Laut der Forbes Liste The World’s Largest Public Companies belegt das in Mountain View (Kalifornien) ansässige Alphabet nach Marktkapitalisierung (863,2 Mrd. US-$) weltweit den vierten Platz dicht folgend auf Amazon, Microsoft und Apple. Dabei verzeichnete der Branchenriese im Geschäftsjahr 2018 einen Umsatz von ca. 137 Mrd. US-$ bei gleichzeitigen Gewinnen von ca. 31 Mrd. US-$. Das Kerngeschäft von Alphabet ist nach wie vor die Tochterfirma Google, welche den gleichnamigen Suchdienst bereitstellt. Die Dachgesellschaft beherbergt zudem solch illustre Namen wie Waymo (Technologie für autonom fahrende Autos), YouTube (Video-Plattform) oder Android (Betriebssystem für fast alle Smartphones außer Apple-Geräte).

Tiefer Burggraben mit vielen Krokodilen

Nachfolgend will ich auf zwei Beispiele eingehen, die zeigen, welche Marktmacht Alphabet besitzt und wo die Reise hingeht.

Google – der Suchmaschinen-Gigant

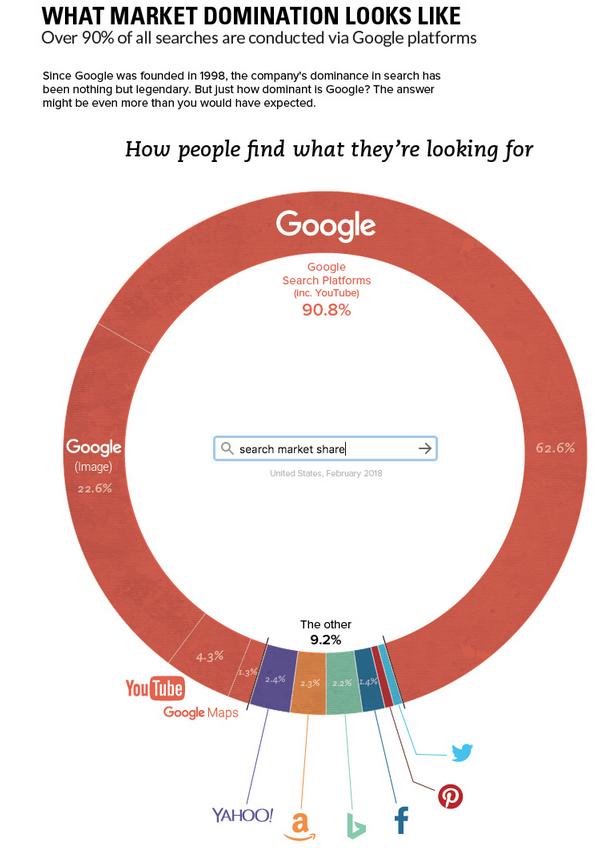

Wenn sich im Sprachgebrauch ganz neue Verben etablieren ist das meistens ein gutes Zeichen, das sich etwas als Standard durchgesetzt hat. Zur Riege von Tempo, Zewa, Coke und Co. gesellt sich seit vielen Jahren auch das Wort „googlen“. Das ist nicht nur ein Zeichen dafür, wie stark die Suchmaschine von Google genutzt wird, sondern zeigt die schiere Übermacht. Liebe Leute, wenn man Marktdominanz in eine Grafik packen könnte, würde sie ungefähr folgendermaßen aussehen:

Sage und schreibe über 90% der Suchanfragen werden über Google gestellt. Dabei ist nicht nur die Suchmaschine an sich vorne mit dabei. Auf Platz zwei, drei und vier tummeln sich ebenfalls Google-Dienste wie Google Image, YouTube und Google Maps. Und genau diese Dienste sind es auch, mit denen Alphabet nach wie vor die meiste Kohle scheffelt:

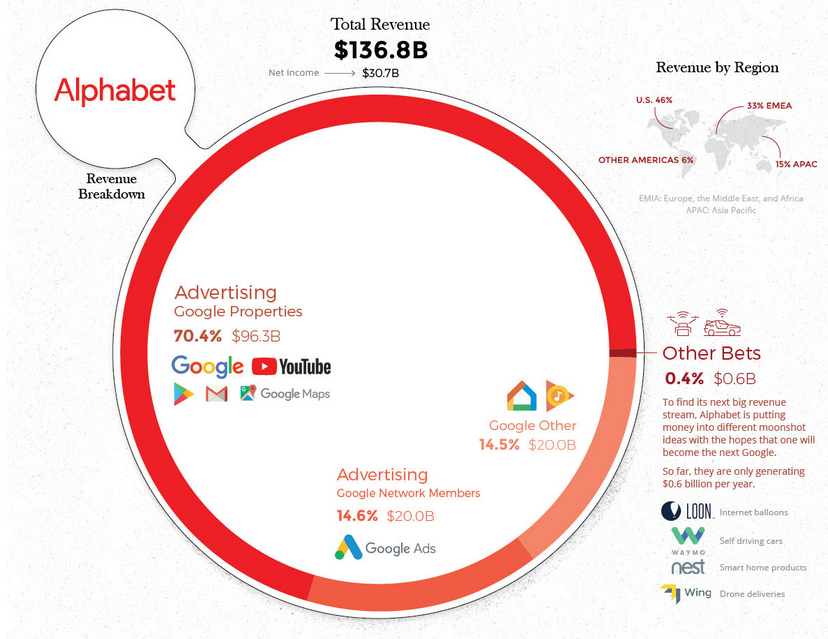

Mehr als 85% der Einnahmen kommen aus dem Bereich „Advertising“, also Werbung. Bei so einer Marktdominanz ist das natürlich naheliegend. Ich persönlich bin der Meinung, dass das Wachstum in diesem Bereich aufgrund der schieren Größe natürlich eingeschränkt ist. Nichtsdestotrotz ist die Marktmacht hier so überwältigend, dass die Konkurrenz nach wie vor nur von der Außenlinie zuschauen kann.

Autonom auf den Straßen mit Waymo

Waymo ist eine Tochtergesellschaft von Alphabet und beschäftigt sich mit der Entwicklung der Technologie für autonom fahrende Fahrzeuge. Und die Jungs und Mädels die dort arbeiten sind richtig gut. So gut, dass die Technologie führend ist. Das liegt natürlich auch daran, dass Google sehr viele Daten sammeln und verarbeiten kann. „Aus aktueller Sicht scheint Waymo also nicht nur aktuell allen Mitbewerbern auf dem Gebiet des autonom fahrenden Autos meilenweit voraus. Das Google-Schwesterunternehmen dürfte mit seinem Erfahrungsvorsprung und der schieren Größe der geplanten Fahrzeugflotte auch in Zukunft der Technologieführer sein. […] So wie Google längst zum Gattungsbegriff für Suchmaschinen und die Suche nach Informationen im Internet („googeln“) geworden ist, kann Waymo künftig für das selbstfahrende Auto stehen.“ (Vgl. auto motor sport: https://www.auto-motor-und-sport.de/tech-zukunft/waymo-autonome-autos-usa-europa/)

Prognosen gehen davon aus, dass Waymo alleine schon bald eine Marktkapitalisierung von ca. 175 Mrd. US-$ erreichen könnte. Das wären […] more than the current market cap of Ford Motor Co. (F), General Motors Co. (GM) and Tesla (TSLA) combined.” (Vgl. U.S. News: https://money.usnews.com/investing/stock-market-news/slideshows/reasons-to-buy-googl-stock-now?slide=7)

Und man bedenke, dass Waymo nur ein kleiner Teil von Alphabet ist.

Auch der Internetgigant Baidu aus China hat ein sehr gutes Programm für autonom fahrende Autos (genannt Apollo), welches auch von der chinesischen Regierung unterstützt wird. Verschiedene Quellen betiteln sowohl Apollo als auch Waymo als technologisch führend. Die Wahrheit liegt wahrscheinlich wie so oft irgendwo dazwischen. „The question remains who will win the race in the end. Baidu will dominate all others in China, that much is foreseeable. In the rest of the world, Google (Waymo) wants to be the big winner – after all, it was the same with Android. […] Experts estimate that one in two of the world’s 100 best AI researchers currently works for Google. On the other hand, the Chinese State Council leaves no doubt that China wants to become an AI superpower. By 2030, the domestic value added is expected to reach one trillion yuan (about 150 billion U.S. dollars). ” (Vgl. 2025 AD: https://www.2025ad.com/latest/waymo-or-baidu-who-will-win-therobot-car-race/)

Zum Thema Burggraben könnte man noch sehr viel anführen, in aller Kürze gebe ich euch noch ein paar Stichpunkte über Alphabet mit an die Hand:

- Google-Dienste dominieren den Suchmaschinen-Markt mit einem Marktanteil über 90%.

- Die Google-Cloud Dienste wachsen stetig und nehmen viel Geld ein.

- YouTube als Plattform allein hat die Art wie wir Infos aufnehmen oder Unterhaltung konsumieren revolutioniert

- Waymo ist die führende Technologie für autonomes Fahren.

Fakten, Fakten, Fakten

Schauen wir noch kurz auf die Fundamentaldaten. Alphabet besitzt seit über 5 Jahren eine EK-Quote von über 70% und könnte seine Schulden alleine mit Hilfe des operativen Cashflows innerhalb eines Jahres zurückzahlen. Die EBIT-Marge liegt derzeit bei knapp 19% und fällt seit Jahren konstant. Das liegt aber auch daran, dass Alphabet viel in neue Technologien investiert. Sei es nun Waymo oder die neue Gaming-Plattform Stadia. Die neuen Unternehmenszweige kosten nun mal Geld. Umsatz und Gewinn konnte Alphabet seit dem Börsengang in 2004 (damals noch unter dem Namen Google) fast immer zweistellig steigern. Das wird sich in Zukunft abschwächen, aber die Dominanz der Suchmaschine und die neuen Unternehmensfelder versprechen für mich weiterhin großes Wachstumspotential.

Die Quartalszahlen zum ersten Quartal 2019 sind durchwachsen. Der Umsatz stieg um 17% von 31,15 Mrd. US-$ auf 36,33 Mrd. US-$. Die EBIT-Marge verringerte sich jedoch von 25% auf ca. 18%. Auch der Gewinn sank um 30% von 9,40 Mrd. US-$ auf 6,66 Mrd. US-$. Dies ist auch auf Strafzahlungen (i.H.v. ca. 1,5 Mrd. €) zurückzuführen, welche Alphabet an die EU zahlen musste. (Vgl. Der Aktionär: https://www.deraktionaer.de/artikel/aktien/google-mutter-alphabet-knickt-ein-q1-umsatz-enttaeuscht-und-jetzt-474250.html)

Mit knapp 30,72 Mrd. US-$ macht die Sparte „Advertising“ nach wie vor den Löwenanteil des Umsatzes aus (ca. 85%). Auch hat der Vorstand ein neues Aktienrückkaufprogramm angekündigt, welches erlaubt bis zu 12,5 Mrd. US-$ auszugeben, um eigene Anteile zurückzukaufen. (Vgl. Alphabet: https://abc.xyz/investor/static/pdf/2019Q1_alphabet_earnings_release.pdf?cache=8ac2b86)

Ein kleiner Wermutstropfen sind die kürzlich bekannt gewordenen kartellrechtlichen Untersuchungen gegenüber den Tech-Riesen Alphabet, Facebook, Microsoft und Co. Das war allerdings abzusehen und sollte sich langfristig nicht zu stark auf das Hauptgeschäft auswirken. Was drohen kann ist, dass Alphabet verschiedene Tochterfirmen an die Börse bringt oder sich weiter aufspaltet. Unter diesem Gesichtspunkt kann man Alphabet auch gut und gerne als Beteiligungsholding verstehen, welche verschiedenste Dienste unter einem mächtigen und großen Dach vereint. Aus Value Investing Sicht sprechen für Alphabet der tiefe Burggraben, die guten Fundamentaldaten und der – für uns – derzeit gute Preis.

Solltet ihr noch weitere Infos brauchen, schaut gerne hier vorbei: https://de.lmgtfy.com/?iie=1&q=Bavarian+Value

(Bitte nicht persönlich nehmen ?)

Was haltet ihr von Alphabet? Geht die Dominanz von Google so weiter oder seht ihr Probleme aufziehen? Seht ihr, dass die Wachstumsstory vorbei ist, oder glaubt ihr wie ich, dass das Ende der Fahnenstange noch lange nicht erreicht ist? Schreibt mir, kommentiert und diskutiert, auch gerne über Facebook und Instagram! Gerne könnt ihr euch auch unserer Facebook-Gruppe The Value Investing Circle anschließen.

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen

Abschließend wünsche ich euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Euer freundlicher Value Investor aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Ich sehe Google nicht ganz so rosig. Wichtig ist auch sich vor Augen zu halten, dass bei der Produktsuche, also der User will was konkretes kaufen, Amazon Google mittlerweile überholt. 2018 haben 53% der User Amazon als Sucheinstieg für Produkte genutzt, Google nur noch 21% Tendenz weiter sinkend für Google.

Ich als Techniker muss auch feststellen, dass zwar noch das Silicon Valley liefert, aber echte und mega schnelle Innovationen kommen aber klar aus Shanghai!

Hallo Marvin,

da hast du Recht, dass immer mehr Suchanfragen für Produkte über Amazon gehen. Nichtsdestotrotz ist Google als reine Suchmaschine immer noch unangefochtene Nummer 1 und bietet andere Funktionen. Auch anhand der Werbung verdient Alphabet nach wie vor nicht schlecht.

In Sachen Innovationen ist China tatsächlich schneller, aber nicht unbedingt in jedem Punkt besser. Dennoch glaube ich auch, dass China auf absehbare Zeit aufholt, wenn nicht gar überholt, das wird die Zukunft zeigen. Ich finde auch, dass viele spannende Innovationen aus dem Reich der Mitte kommen, weswegen wir Unternehmen wie Baidu, Tencent und Co. auch genauestens beobachten. 🙂

Trotzdem glaube ich nach wie vor, dass Alphabet noch viel Potential hat, aber das Wachstum der letzten Jahre wird nicht mehr so rasant weitergehen (können).

Beste Grüße

Andi