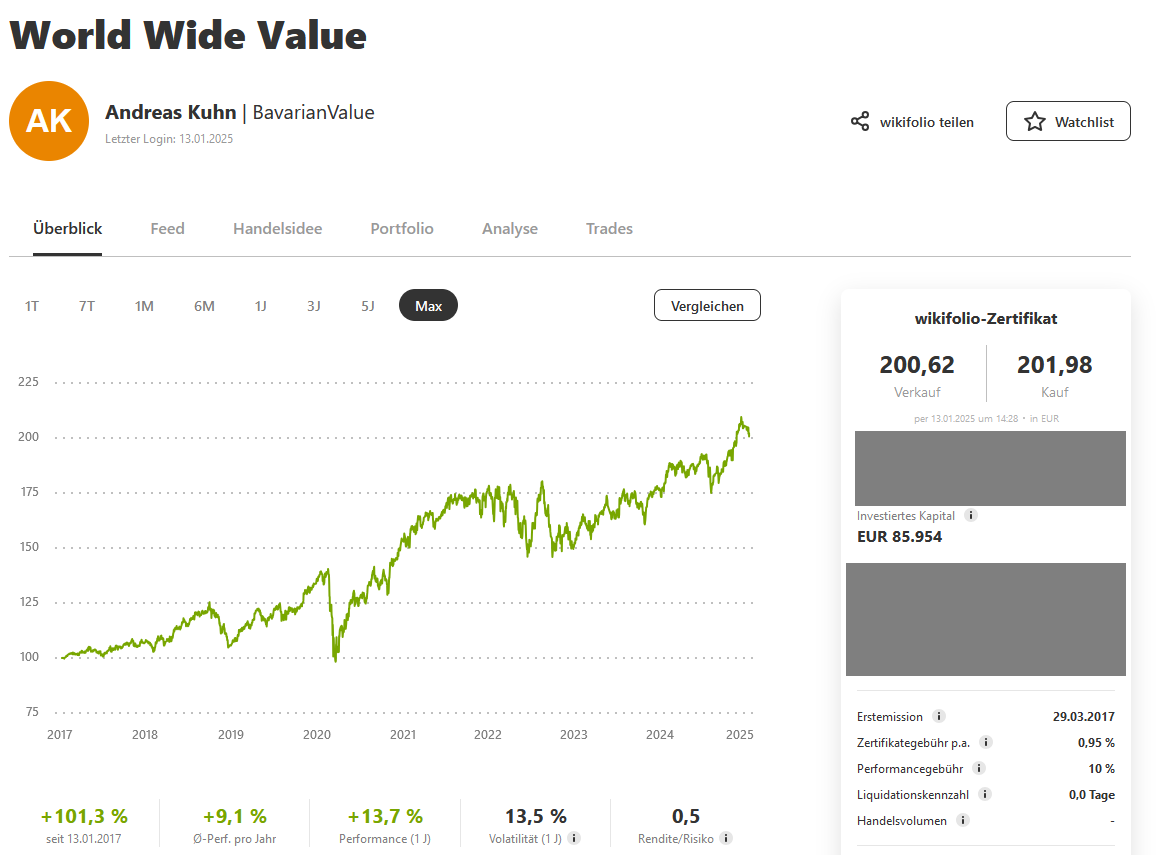

Willkommen zum jährlichen Review unseres wikifolios “World Wide Value”:

Die Welt verändert sich – gefühlt etwas schneller als man es gewohnt ist. Donald Trump wurde erneut zum Präsidenten der USA gewählt. In Deutschland findet nach dem Ampel-Aus am 23.02.2025 die nächste Bundestageswahl statt (geht wählen), in Österreich wird die FPÖ mit der Regierungsbildung beauftragt, Kanada braucht einen neuen Ministerpräsidenten, Assad wurde in Syrien gestürzt und dazu die Krisen in der Ukraine und im nahen Osten. Die Welt verändert sich … aber das tat sie schon immer. „Nichts ist so beständig wie der Wandel.“ (Heraklit von Ephesus, 535-475 v. Chr.) Oder um es auch etwas anders mit den Worten von Darwin zu sagen – „Survival of the Fittest“. Im Deutschen oftmals etwas irreführend als „das Überleben des Stärkeren“ übersetzt, trifft doch die eigentliche Bedeutung – das Überleben des Anpassungsfähigsten – die Sache viel besser. Egal ob in der Politik, in der Wirtschaft oder beim Investieren, eine erfolgreiche Zukunft haben immer diejenigen, die neue Rahmenbedingungen, neue Realitäten am schnellsten erkennen, akzeptieren und sich darauf einstellen.

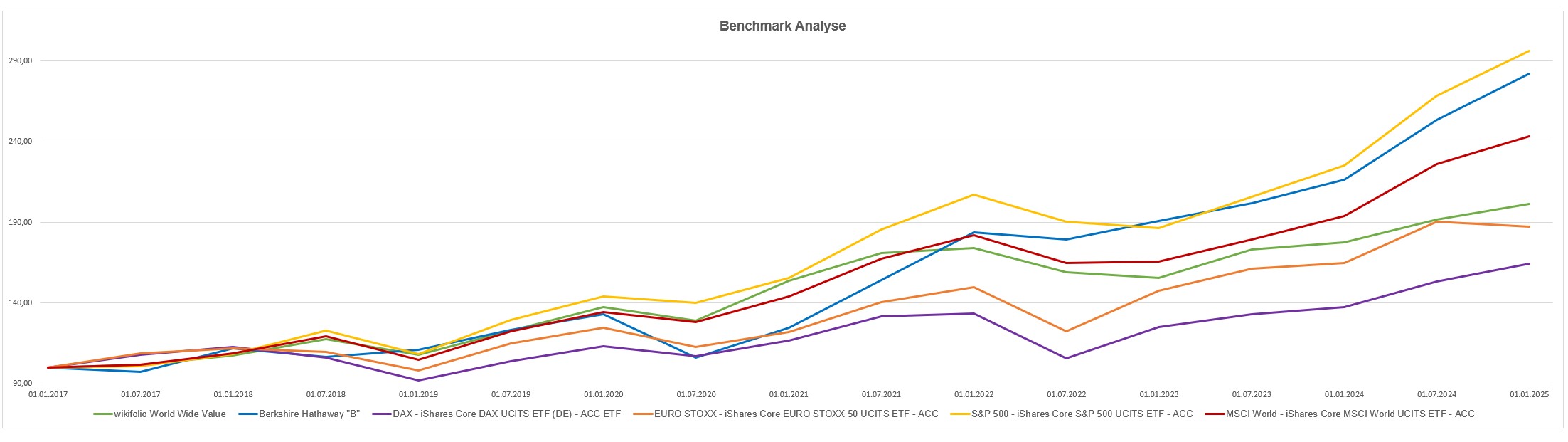

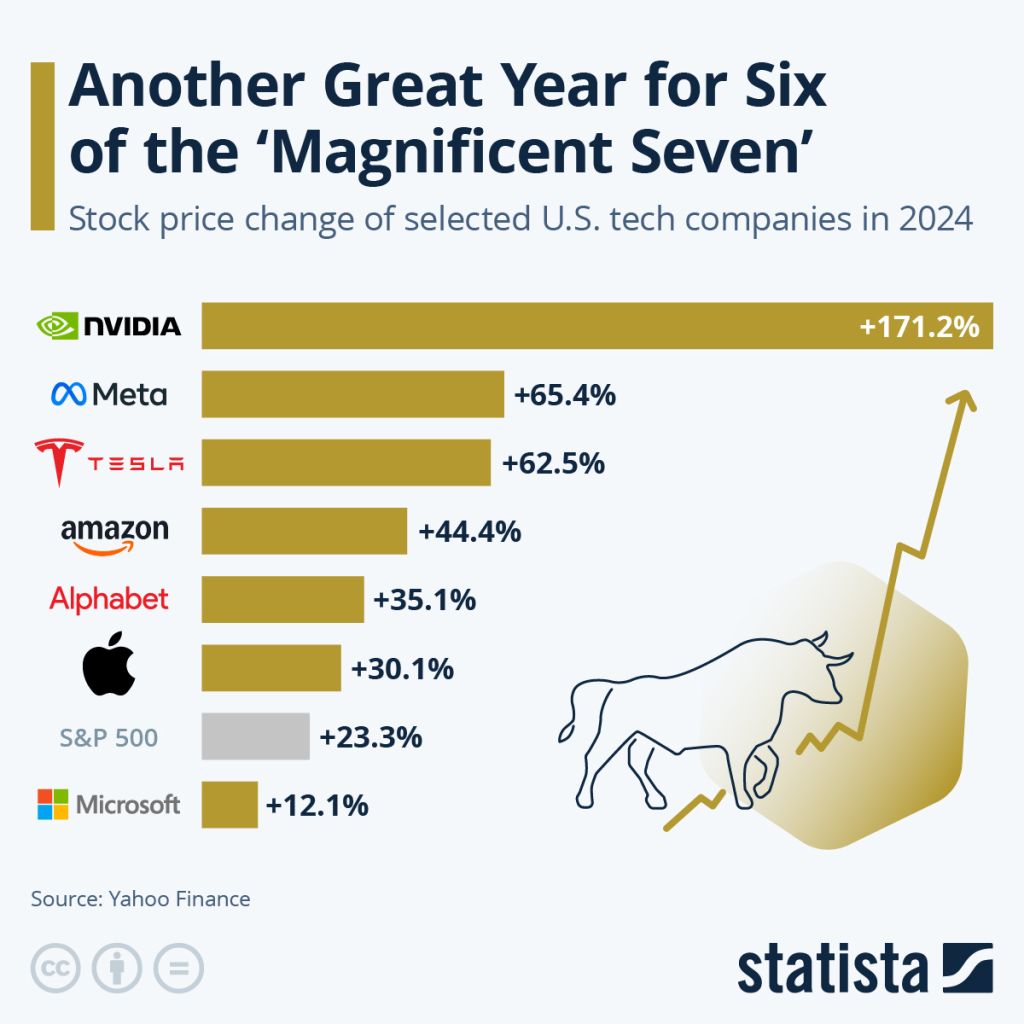

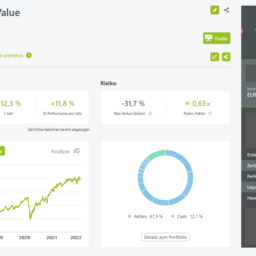

Und der Markt ist wohl am anpassungsfähigsten, denn unbeeindruckt von den ganzen Veränderungen hat der S&P 500 das zweite Jahr in Folge eine Jahresperformance von über 20% hingelegt. Auch der MSCI World schaffte das zweite Jahr hinter einander eine Steigerung von um die 20% – 2024 knapp drunter, 2023 knapp drüber. Und ein Grund oder vor allem der Hauptgrund neben oder zusammen mit dem AI-Hype dafür sind natürlich die Magnificent 7.

Auch wir konnten unserem Ziel von einer durchschnittlichen Rendite von >=10,0% p.a. (nach Gebühren und ohne US-Dividenden, da wikifolio diese nicht gutschreibt) näherkommen, aber im Vergleich zum S&P 500 und zum MSCI World mussten wir uns erneut geschlagen geben. Wir haben zwar auch drei der Magnificent 7 im Portfolio, aber für 2024 waren es scheinbar die „falschen“ drei, aber dazu später mehr.

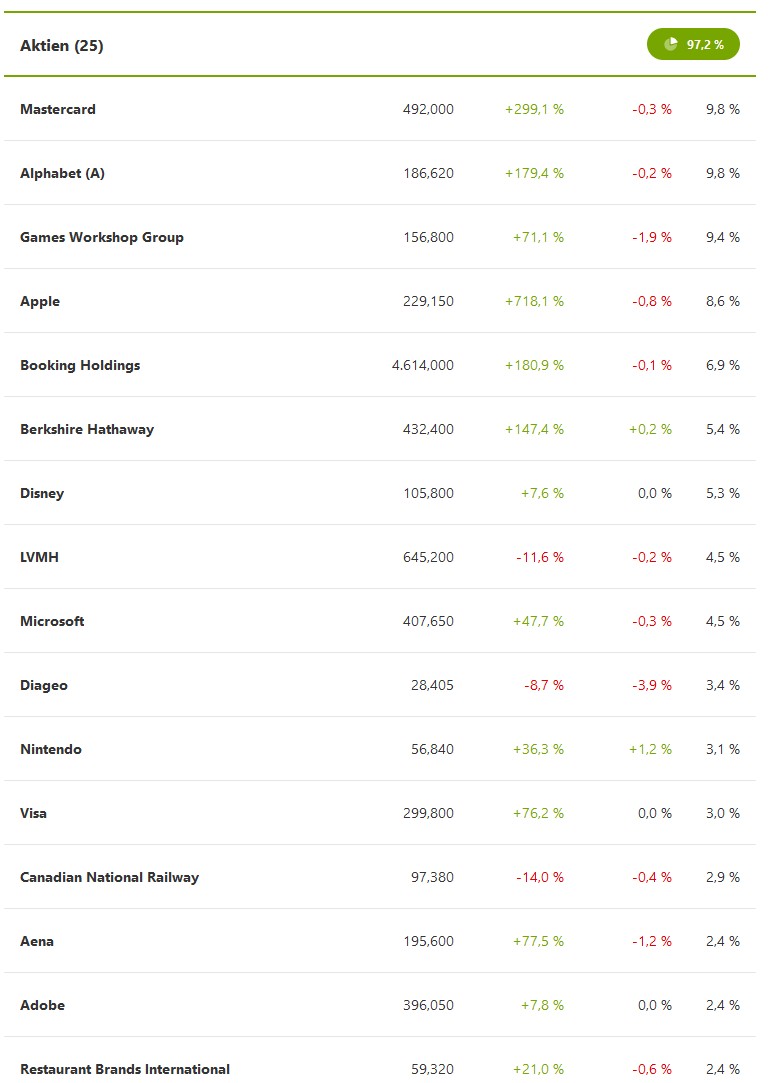

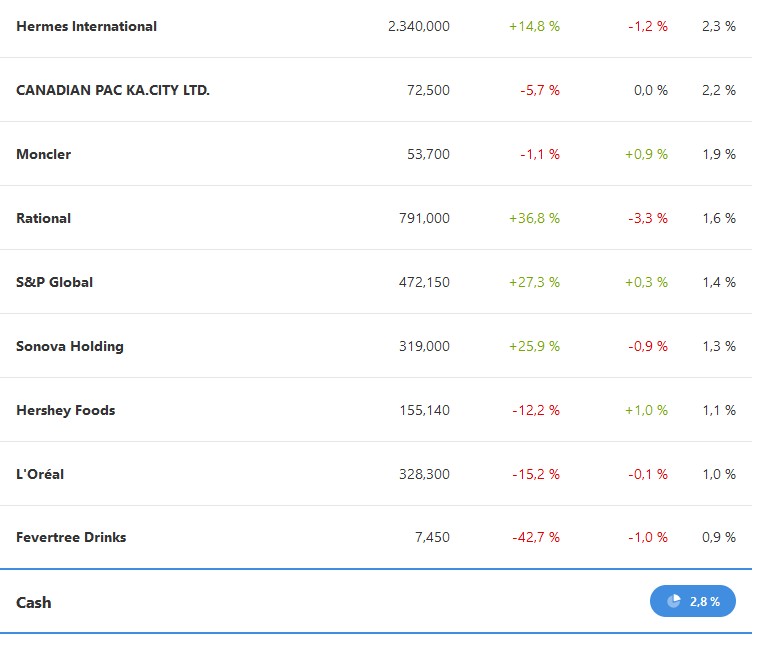

Unsere Positionen

Werfen wir erstmal einen Blick auf die Portfolioveränderungen im letzten halben Jahr.

Nachkäufe (Position war schon vor dem 13.07.2024 im wikifolio)

Diageo (Kauf im November)

Moncler (Kauf im November)

LVMH (Kauf im November)

L’Oréal (Kauf im November)

Hershey (Kauf im November)

Canadian National Railway (Kauf im November)

Canadian Pacific Kansas City (Kauf im November)

Neue Positionen (Erstkauf ins wikifolio nach dem 13.07.2024)

Hermès (Kauf im November)

Teilverkäufe

Apple (Teilverkauf im November)

Alphabet (Teilverkauf im November)

Komplettverkäufe

Kering (Komplettverkauf im November)

Monster Beverage (Komplettverkauf im November)

Unilever (Komplettverkauf im November)

Zunächst haben wir vor allem Kering komplett verkauft. Die Luxusbranche hatte die letzten Monate eine schwere Zeit, insbesondere Kering, die ihre Marken – allen voran Gucci – wieder auf Vordermann bringen müssen. Da man in dieser Zeit gesehen hat, dass die Marken von Kering nicht oder scheinbar nicht mehr ganz zur Sparte „absoluter Top-Luxus“ gehören und dementsprechend stärker von Schwächephasen betroffen sind, haben wir uns dazu entschieden die Franzosen aus dem Portfolio zu werfen und dafür Hermès – zwar teurer bewertet, aber Qualität hat eben seinen Preis – ins Portfolio mitaufzunehmen und bei unseren anderen Luxusunternehmen aufzustocken.

Auch haben wir Apple & Alphabet gekürzt um unsere Abhängigkeit von Big Tech zu reduzieren – was in dieser Zeit wohl eine etwas unglückliche Entscheidung war, uns aber in Zukunft besser schlafen lässt. Der Anteil der Magnificent 7 in unserem Portfolio beträgt aber immer noch über 20%.

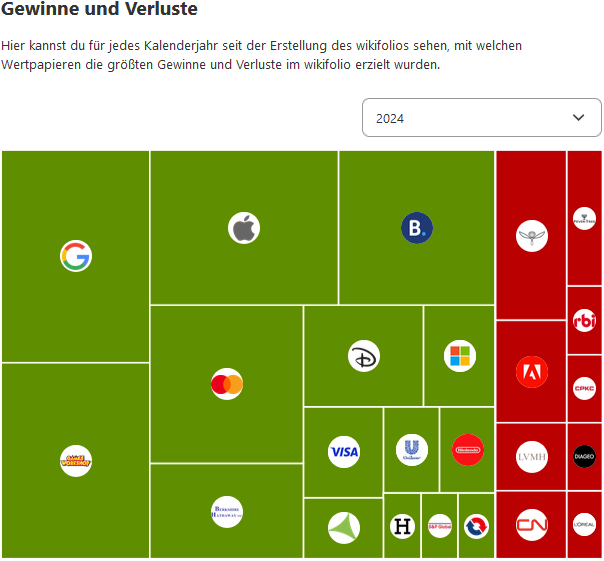

Die „falschen“ der Magnificent 7?

Warum hatten wir jetzt die „falschen“ Magnificent 7 – zumindest, wenn man 2024 betrachtet?

Zwar haben „unsere” Magnificent 7 erheblich zu unserer 2024er Jahresperformance beigetragen (16% Alphabet, 14% Apple,4% Microsoft), aber wenn man es mit den „übrigen vier“ vergleicht, versteht man warum wir von den derzeit „falschen“ der Magnificent 7 sprechen.

Wir hatten und haben die „schwächsten“ – zumindest in 2024 – der Sieben im Portfolio. Aber daran wird sich so schnell auch nichts ändern. Es sind davon die drei Unternehmen, deren Geschäftsmodell und Produkte wir am besten verstehen und einordnen können und wir uns somit am „wohlsten“ fühlen – auch, wenn wir hier über bestimmte Zeiträume (so wie jetzt gerade) ziemlich doof aussehen. Aber ausschlaggebend ist und bleibt für uns beim Investieren nach wie vor unser Circle of Competence.

Und nu?

Eigentlich muss man sagen, stehen wir ziemlich doof da, wenn man auf 2024 blickt – zumindest im Vergleich zu unseren Benchmarks. Aber auf der anderen Seite, sehen wir uns langfristig trotzdem gut aufgestellt. Wir haben gute Unternehmen im Portfolio mit denen wir uns wohl fühlen. Luxus und Spirituosen haben uns 2024 zwar viel Rendite gekostet, aber langfristig sind wir der Meinung, dass uns unsere Investments noch viel Freude bereiten, da wir weiterhin daran glauben, dass die grundlegenden langfristigen Trends (weltweit steigende Kaufkraft, wachsende globale Mittelschicht, Premiumisierung) intakt sind – da sollte doch etwas Aufholpotential drinnen sein. Insgesamt sind wir zuversichtlich, dass wir uns langfristig weiter in Richtung einer durchschnittlichen Rendite von >=10,0% p.a. (nach Gebühren und ohne US-Dividenden, da wikifolio diese nicht gutschreibt) bewegen, womit wir sehr gut leben könnten.

Hier geht’s zum wikifolio: https://www.wikifolio.com/de/de/w/wf10000wwv

Weitere Infos gibt’s hier: http://bavarian-value.de/wikifolio/

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren! 😉

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Disclaimer

Hinweis nach §34b WpHG: Wir besitzen privat teilweise selbst die im wikifolio enthaltenen Aktien. Das wikifolio stellt keine Anlageberatung oder Anlageempfehlungen dar.

Risikohinweis: Die in unserem wikifolio enthaltenen Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.

Klasse, wie transparent ihr damit umgeht.

Die letzten zwei Jahre waren für viele Anleger, die den Fokus auf Einzelwerten haben, nicht einfach.

Euer Depot ist der beste Beweis: Eigentlich war es fast unmöglich, mit dem breiten Markt mitzuhalten, wenn man nicht „die richtigen“ der Mag 7 im Depot hatte.

Der kleiner Rücksetzer nach dem Bekanntwerden von DeepSeek, hat gezeigt, wie wackelig das Fundament des aktuellen KI-Aufschwungs ist. Sofort waren die „sicheren“ Werte gefragt.

Ich bin gespannt, wie euer Depot läuft, wenn der breite Markt mal stärker korrigiert 🙂

Vielen Dank für die nette Nachricht! 🙂

Da sind wir auch gespannt, aber gleichzeitig denke ich, dass wir auch so aufgestellt sind, dass wir das auch relativ entspannt auf uns zukommen lassen können. 😛

Beste Grüße aus Bayern

Dani