Dieses Mal geht es nach Japan und dort zur Abwechslung aber nicht zu einem Gaming-Unternehmen wie Nintendo oder Capcom. Das heißt aber trotzdem, dass wir wieder mit manchmal etwas wilden Unternehmensstrukturen und teilweise verwirrenden Geschäftsberichten zu tun haben. Dieses japanische Unternehmen haben wir als unser persönliches mögliches „Klimawandel-Investment“ auserkoren. Es geht um den Klimaanlagenproduzenten Daikin.

Daikin Industries, Ltd.

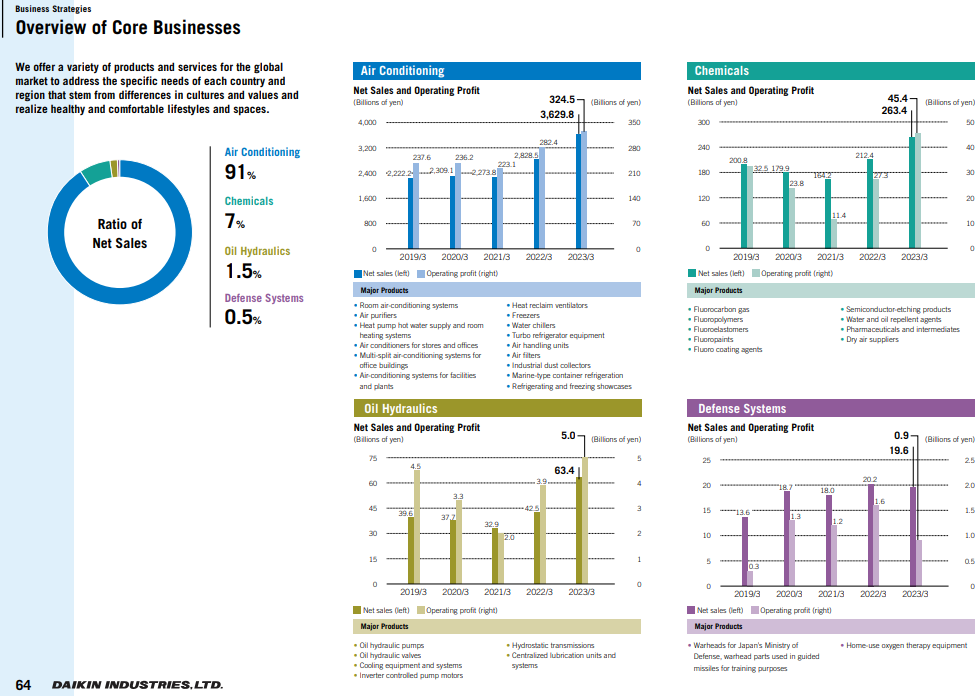

Der japanische Klimatechnikspezialist Daikin mit Hauptsitz in Osaka ist der nach eigenen Angaben weltweit führende Hersteller von Klimaanlagen. Die Japaner betreiben weltweit über 100 Produktionsstandorte und vertrieben ihre Produkte in mehr als 170 Ländern. Dabei ist die klassische Klimaanlage nicht die einzige Klimatisierungstechnologie von Daikin. Die Japaner haben darüber hinaus auch Wärmepumpen im Produktportfolio. Abgerundet wird der Bereich Air Conditioning durch Inverter-Klimageräte (Split-Klimaanlagen), welche smart die Drehgeschwindigkeit des Kompressors regeln. Aber da es bei japanischen Unternehmen – zumindest unserer Meinung nach – oft a bisserl bunt und wild zugeht, werden die Geschäftsbereiche auch hier natürlich ganz anders eingeteilt:

- Air Conditioning (Klimatisierungstechnik): Z.B. Klimaanlagen, Luftreiniger, Wärmepumpen, Multisplit-Klimaanlagen für Bürogebäude, Gefrierschränke, Luftfilter … also irgendwie alles was mit Luft und der Temperatur der Luft zu tun hat

- Chemicals (Chemikalien): Z.B. Fluorkohlenwasserstoffgas, Fluorbeschichtungsmittel, Produkte zum Ätzen von Halbleitern, Wasser- und ölabweisende Mittel, …

- Oil Hydraulics (Ölhydraulik): Z.B. Ölhydraulikpumpen, Ölhydraulikventile, …

- Defence (Verteidigung/Militär): Z.B. Sprengköpfe und Sauerstofftherapiegeräte für den Heimgebrauch … na klar, ganz logisch, passt perfekt ins Portfolio

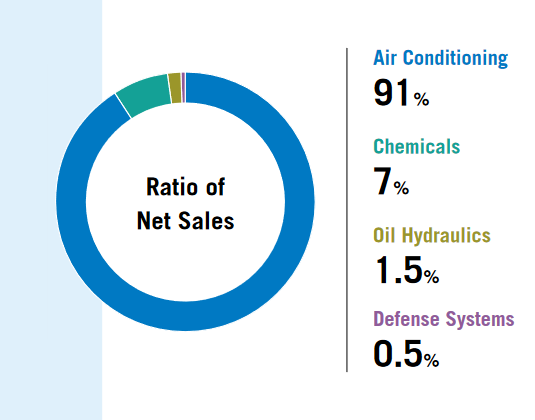

Die Japaner sind mit ihren Geschäftsjahren auch oftmals etwas verwirrend unterwegs. Das Geschäftsjahr von Daikin endet am 31.03. – soweit so gut. Der Bericht für das abgelaufene Geschäftsjahr, welches am 31.03.2023 endete, wird als „Annual Report 2023“ bezeichnet – ok, dann war das das Geschäftsjahr 2023 … alles klar. Nicht so schnell, denn die Quartalsberichte, die das aktuelle Geschäftsjahr, welches am 31.03.2024 endet, beschreiben werden ebenso als Q1 – Q3 2023 bezeichnet. Also was nun? Da für uns der Geschäftsbericht führend ist, legen wir jetzt für unseren Artikel einfach fest, dass das vergangene Geschäftsjahr (01.04.2022 – 31.03.2023) das Jahr 2023 war und das aktuell laufende (01.04.2023 – 31.03.2024) das Jahr 2024 ist. Nachdem das geklärt ist, können wir nun auch einen Blick auf die Umsatzverteilung im abgelaufenen Geschäftsjahr 2023 (01.04.2022 – 31.03.2023) werfen.

- Air Conditioning (Klimatisierungstechnik): Ca. 91,2%

- Chemicals (Chemikalien): Ca. 6,6%

- Oil Hydraulics (Ölhydraulik): Ca. 1,6%

- Defence (Verteidigung/Militär): Ca. 0,5%

Historie

1924

Osaka Kinzoku Kogyosho Ltd wird von dem japanischen Ingenieur Akira Yamada zur Produktion von Kühlerrohren für die Luftfahrt gegründet.

1936

Osaka Kinzoku Kogyosho Ltd stellt in Japan die ersten Klimaanlagen für Züge bereit.

1951

Als erstes Unternehmen in Japan produziert Osaka Kinzoku Kogyosho Ltd integrierte und kompakte Klimaanlagen.

1958

Das Unternehmen bringt seine erste Wärmepumpe auf den Markt.

1963

Das Unternehmen nennt sich in Daikin Kōgyō um.

1982

Daikin stellt Japan‘s erstes VRV-Gerät (Variable Refrigerant Volume = variables Kältemittelvolumen) vor und ändert seinen Namen außerhalb von Japan zu Daikin Industries Ltd..

2006

Daikin entwickelt die Luft-Wasser-Wärmepumpe Daikin Altherma als einfache und nachhaltige Heizungs-& Kühllösung für Hausbesitzer und übernimmt die OYL Group, wozu auch das auf Heizungs-, Lüftungs-& Klimatisierungsprodukte spezialisierte US-amerikanische Unternehmen McQuay International gehört.

2012

Daikin bringt als erstes Unternehmen weltweit Klimaanlagen und Wärmepumpen mit dem Kältemittel R-32 auf den Markt.

2016

Der italienische Kältetechnikspezialist Zanotti und das britische Kältetechnikunternehmen Hubbard Ltd. werden von Daikin übernommen.

2018

Daikin übernimmt Tewis Smart Systems S.L., eines der führenden Unternehmen Spaniens für standardisierte und maßgeschneiderte Kühllösungen.

2019

Daikin schließt die Übernahme des österreichischen Kältetechnikspezialisten AHT Cooling Systems GmbH ab.

Gegenwart

Sehen wir uns einmal die Zahlen des abgelaufenen Quartals an. Zur Erinnerung: Das abgelaufene Quartal ging vom 01.10.2023 – 31.12.2023 und entspricht nach unserer vorherigen Definition dem dritten Quartal des Geschäftsjahres 2024 (01.04.2023 – 31.03.2024).

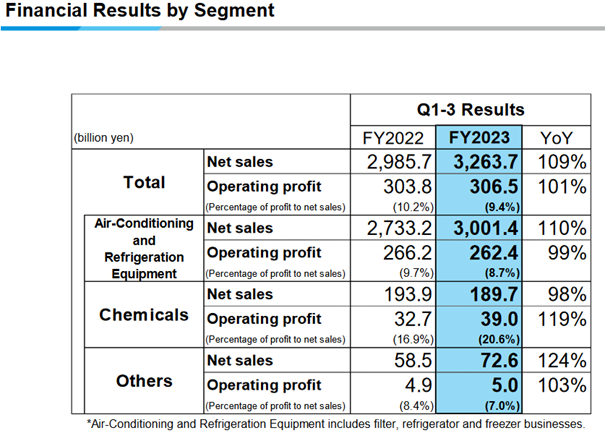

Vom 01.04.2023 bis zum 31.12.2023, sprich in den ersten neun Monaten des Geschäftsjahres 2024 (01.04.2023 – 31.03.2024), stieg der Umsatz der Japaner um knapp 9,3% auf 3.263,7 Mrd. Yen.

Am stärksten stieg der Umsatz zwar im Segment Other (Oil Hydraulics (Ölhydraulik) & Defence (Verteidigung/Militär)) mit einer YoY-Steigerung (Year-over-Year) von ca. 24,1%, aber das ist – scheinbar nicht nur für uns – so uninteressant, dass das Management von Daikin selbst darüber kaum Worte verliert. Und bei einem Umsatzanteil von ca. 2,2% im betrachteten Zeitraum können wir das sehr gut nachvollziehen. Der wirklich wichtige Bereich Air Conditioning (Klimatisierungstechnik) konnte seinen Umsatz im Vergleich zum Vorjahreszeitraum um ca. 9,8% steigern und kommt nun auf einen Umsatzanteil von knapp 92,0% (Q1 – Q3 2023: Über 91,5%). Abschließend musste Daikin aber im Bereich Chemicals (Chemikalien) noch einen Umsatzrückgang von knapp 2,2% hinnehmen, womit der Umsatzanteil der Business Unit auf ca. 5,8% (Q1 – Q3 2023: Ca. 6,5%) schrumpfte.

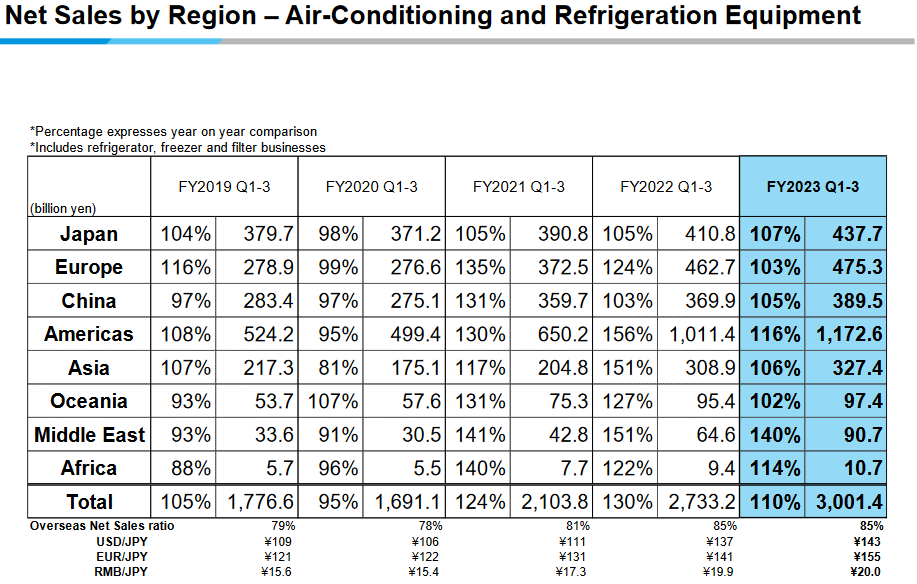

Im Bereich Air Conditioning (Klimatisierungstechnik) ist der mit Abstand größte Markt der Japaner Americas (Nord-& Südamerika) mit einem Umsatzanteil von knapp 39,1% (2023: Ca. 37,0%) gefolgt von Europa mit über 15,8% (2023: Ca. 16,9%) und dem Heimatmarkt Japan mit ca. 14,6% (2023: Über 15,0%). Nach dem mittlernen Osten (+40,4%) konnte in der Region Americas mit einer Steigerung von über 15,9% ggü. dem Vorjahreszeitraum auch die größte Umsatzsteigerung erzielt werden. Generell wird deutlich, dass Daikin in diesem Bereich von Jahr zu Jahr mehr und mehr Umsatz außerhalb von Japan erzielt.

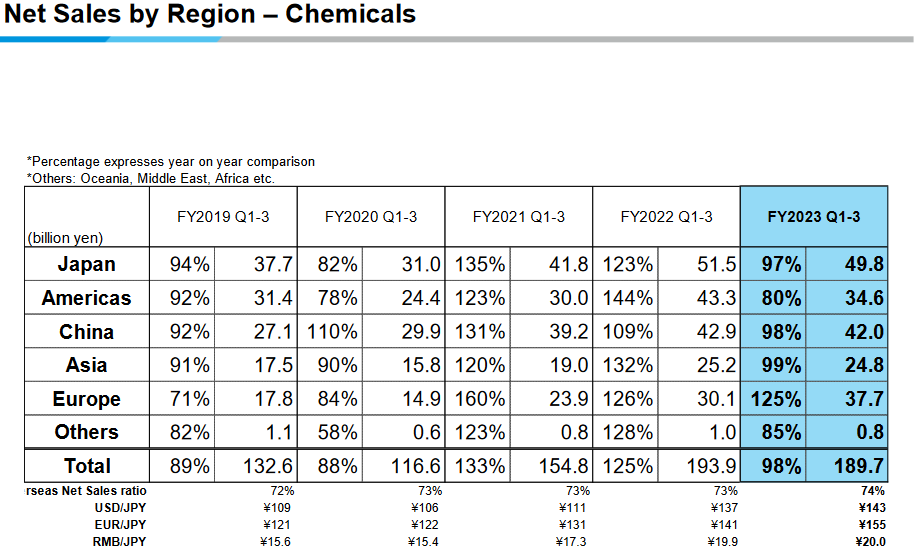

Bei Chemicals (Chemikalien) sieht die Sachlage etwas anders aus. Bis auf Europa mussten die Japaner hier in allen Regionen Umsatzrückgänge verzeichnen. Zudem ist hier für Daikin der Heimatmarkt Japan mit einem Umsatzanteil von knapp 26,3% (2023: Knapp 26,6%) weiterhin der wichtigste Markt vor China mit einem Umsatzanteil von über 22,1% (2023: Ca. 22,1%).

Trotz des gestiegenen Umsatzes kam das Betriebsergebnis aber kaum vom Fleck und stagnierte mehr oder weniger mit einer minimalen Steigerung von ca. 0,9%. Dementsprechend ging auch die operative Marge von Daikin im Jahresvergleich von 10,2% um -0,8 %-Punkte auf 9,2% zurück. Die Japaner führen das vor allem auf einen im dritten Quartal stärker als erwarteten Nachfragerückgang bei Wärmepumpen und Klimaanlagen in Europa, sowie bei Klimaanlagen in den USA zurück, was man versucht hat mit Preiserhöhungen aufzufangen. Dementsprechend sank das Betriebsergebnis bei Air Conditioning (Klimatisierungstechnik) um über 1,4%. Chemicals (Chemikalien) wiederum, konnte trotz des Umsatzrückgangs sein Betriebsergebnis um knapp 19,3% steigern. Trotzdem stand in den ersten neun Monaten des Geschäftsjahres 2024 (01.04.2023 – 31.03.2024) Air Conditioning (Klimatisierungstechnik) für ca. 85,6% des Betriebsergebnisses (2023: Über 87,6%) und Chemicals (Chemikalien) weiterhin für lediglich ca. 12,7 (2023: Knapp 10,8%) – und der Rest kommt „vom Rest“. Dafür ist Chemicals (Chemikalien) mit einer Marge von ca. 20,6% aber deutlich profitabler im Vergleich zu Air Conditioning (Klimatisierungstechnik) mit ca. 8,7%.

Generell kämpft Daikin vor allem mit der HVAC-Nachfrage (Heating, Ventilation and Air Conditioning = Heizungs-, Lüftungs-& Klimaanlagen) in der Sparte Residential (Klimatisierungslösungen für private Haushalte wie Klimaanlagen, Wärmepumpen und Lüftungssysteme für Wohnhäuser und Wohnungen) aufgrund des schwierigen Marktumfeldes mit hoher Inflation und gestiegenen Kreditzinsen. Hier könnte natürlich eine lockere Geldpolitik, wie sie die Börse ja schon seit Jahresanfang erwartet bzw. fleißig „eingepreist“ hat, für Entspannung sorgen. Die beiden anderen Sparten Commercial (Klimatisierungslösungen für gewerbliche und industrielle Gebäude wie bspw. Klimaanlagen für Bürogebäude, Einkaufszentren & Hotels) und Applied (Maßgeschneiderte Klimatisierungslösungen für spezielle Anwendungen wie z.B. Rechenzentren oder Produktionsstätten) scheinen besser bzw. im aktuellen Marktumfeld etwas robuster zu laufen. Aber trotzdem wird deutlich, dass es bei Daikin eine größere Abhängigkeit zum Immobiliensektor und dementsprechend auch indirekt zur generellen Geldpolitik gibt.

Und trotz der aktuell schwierigen Marktlage übernehmen die Japaner weiter munter Unternehmen, so wie Anfang des Jahres das britische Dienstleistungsunternehmen Robert Heath Heating. Die Übernahme ist die bisher größte Investition von Daikin in Großbritannien, womit die Japaner ihr Service-Netzwerk für Wohnheizungen dort stärken wollen. Damit etabliert sich Daikin auf dem Markt weiter als Komplettlösungsanbieter für Heizungen, Lüftungen und Klimaanlagen.

Kennzahlenanalyse

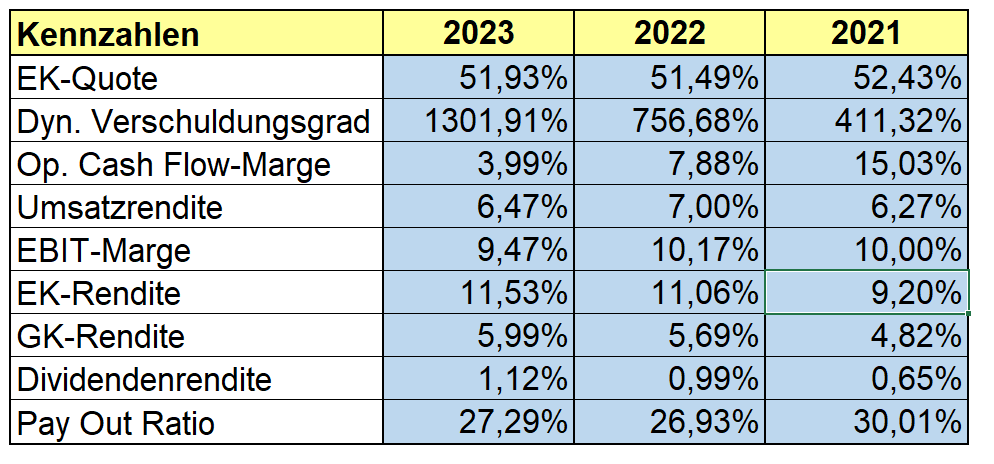

Die blanken Zahlen von Daikin sind so lala. Positiv ist die Eigenkapitalquote, welche konstant über 50% liegt. Dafür sieht der dynamische Verschuldungsgrad, vor allem in den letzten beiden Jahren, etwas gruselig aus.

Auch die EBIT-Marge fällt eher etwas mager aus. Daikin bringt hier seine Stellung und damit seine PS noch nicht ganz auf die Straße – was aber auch zeigt, dass es sich bei Klimatisierungstechnik um eine durchaus hart umkämpfte Branche handelt.

Erfreulicher sieht das Umsatzwachstum aus. Hier konnten sich die Japaner von ca. 2,5 Mrd. Yen in 2019 um über 60% auf fast 4 Mrd. Yen in 2023 steigern. Daran kann man ebenfalls erkennen, dass es sich um einen wachstumsstarken Markt handelt, in dem die Japaner tätig sind, aber das zieht i.d.R. auch wieder verstärkt Konkurrenz nach sich. Alles in allem sind die Fundamentaldaten noch ausbaufähig.

Qualitative Analyse

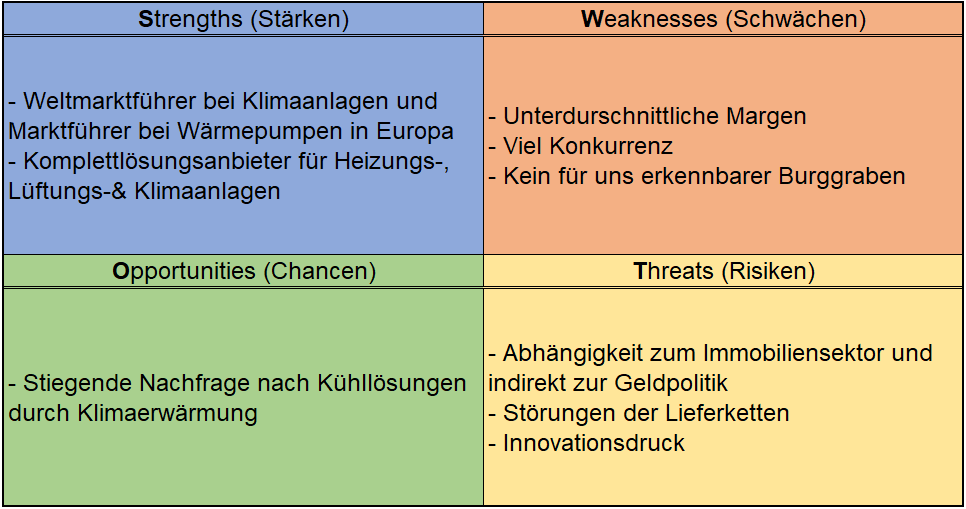

Die Japaner sind laut eigenen Angaben Weltmarktführer bei Klimaanlagen und darüber hinaus Marktführer bei Wärmepumpen in Europa. Das Geschäft wird dabei aber grob in vier etwas andere Bereiche aufgeteilt.

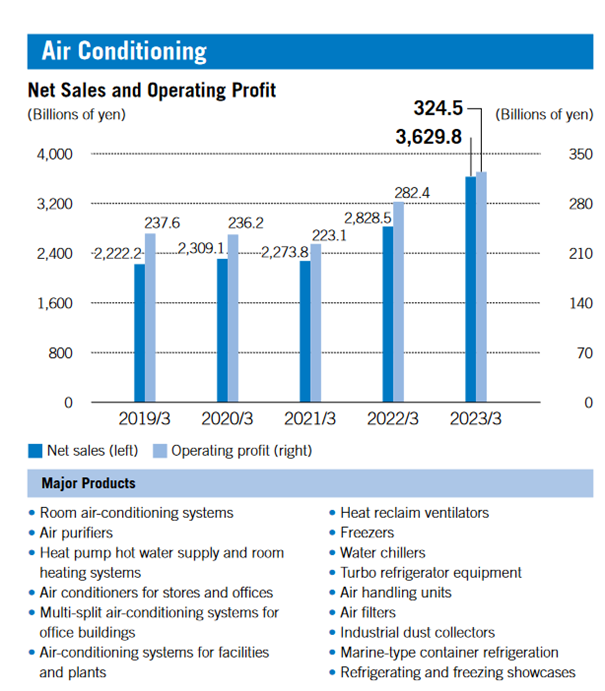

Den mit Abstand größten Teil nimmt Air Conditioning (Klimatisierungstechnik), eben das Geschäft mit Klimaanlagen und Wärmepumpen, ein.

Mit einem Umsatzanteil von ca. 92,0% in den ersten neun Monaten des Geschäftsjahres 2024 (01.04.2023 – 31.03.2024) ist die Sparte DAS Zugpferd und Aushängeschild des Unternehmens. Hier wird alles rund um Klimatisierungstechnik reingepackt wie z.B. Klimaanlagen, Luftreiniger, Wärmepumpen und Multisplit-Klimaanlagen für Bürogebäude. Ca. 5,8% des Umsatzes entfällt derzeit auf Chemicals (Chemikalien) wie bspw. Fluorchemikalien für Kältemittel, aber auch für verschiedene Küchengeräte (Pfannenbeschichtungen). Der Rest kommt dann aus den Bereichen Oil Hydraulics (Ölhydraulik) und schlussendlich Defense Systems (Verteidigungssysteme) … ja, die Produktpalette ist groß und nicht ganz logisch für den Durchschnittseuropäer, aber was soll’s.

Das Geschäftsmodell ist auf einer vermeintlich einfachen Prämisse aufgebaut: Die Klimaerwärmung hört nicht auf und der Bedarf an Kühlungen für Innenräume steigt dementsprechend rasant an.

Laut den Angaben von Daikin verdreifacht sich der Energiebedarf für Raumkühlung bis 2050. Vor allem Indien und auch Länder, die heute noch gar nicht so viel „kühlen“ (Other) werden wohl die Nachfrage treiben. Und die Japaner wollen hier mit ihren Produkten Abhilfe schaffen, auch indem diese immer effizienter werden.

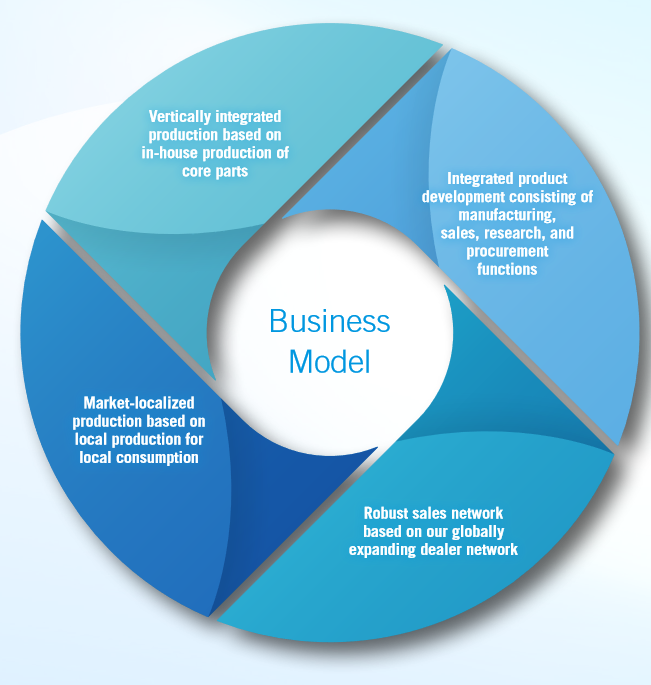

Das Geschäft von Daikin hat sich dabei auf vier Kernbereiche fokussiert.

Daikin setzt auf eine vertikal integrierte Produktion, was bedeutet, dass die wichtigsten Kernkomponenten In-House produziert werden um die volle Kontrolle über deren Beschaffenheit und Entwicklung zu haben.

Darüber hinaus wird eine dezentrale Produktion angestrebt, bei der in verschiedenen Regionen FÜR die jeweilige Region produziert wird.

Außerdem kümmert sich Daikin selbst sowohl um die Forschung und Entwicklung als auch um den Vertrieb über ein eigenes Vertriebsnetz.

Weltweit sind Klimatisierungslösungen, wie bereits erwähnt, stark auf dem Vormarsch, aber lasst uns das mit ZDF (Zahlen, Daten, Fakten) untermauern.

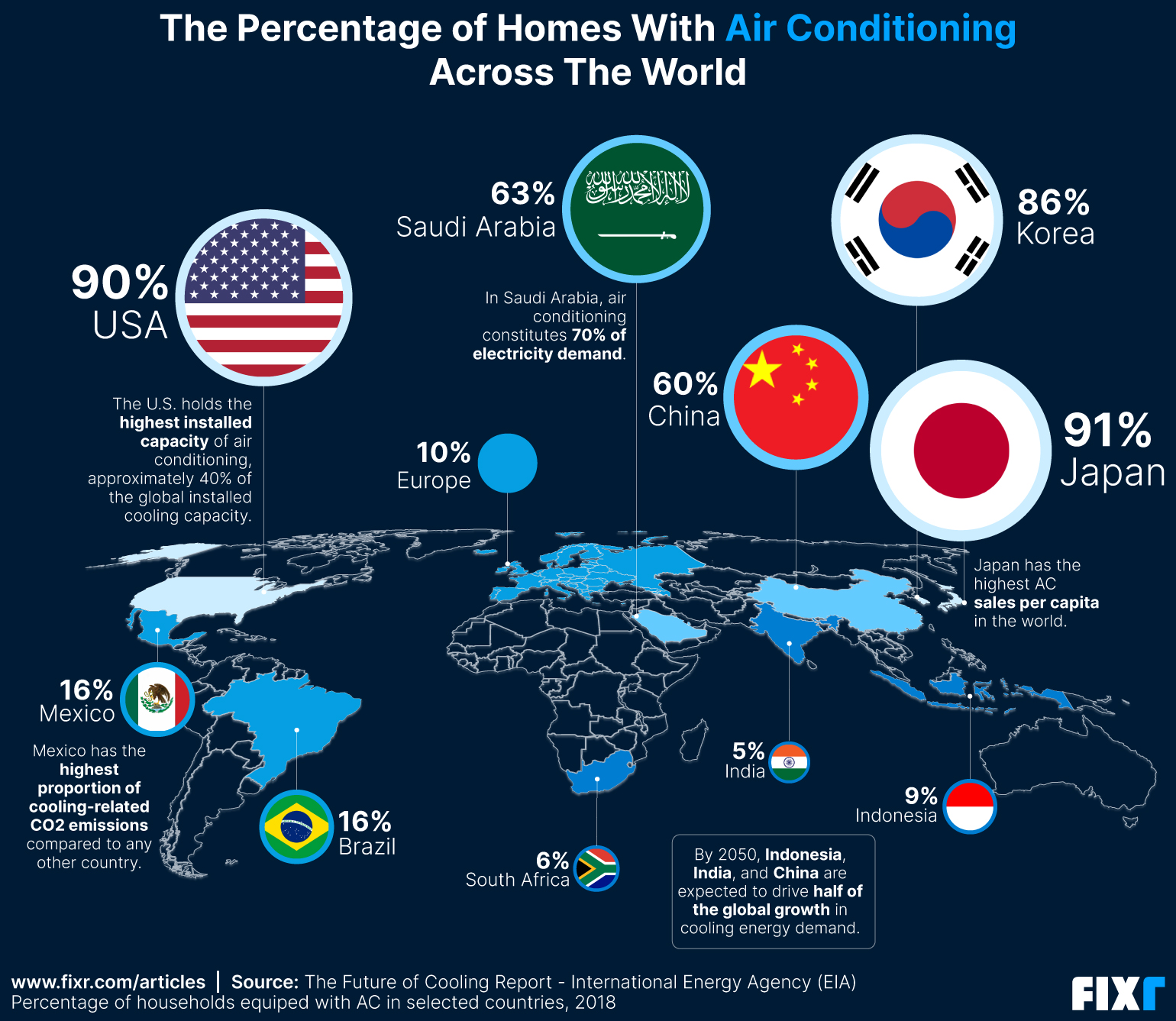

In den USA, Japan und Südkorea haben ca. 90% der Haushalte Klimaanlagen. Dahingegen sieht es in Europa (nur 10%), aber auch in Südamerika, Afrika und anderen Teilen Asiens eher dünn aus. Dazu gibt es auch noch eine schöne Grafik, wie der Bedarf nach Klimatisierung in den nächsten Jahrzehnten steigen soll.

Es wird in den nächsten Jahrzehnten ein starker und stetiger Nachfrageanstieg erwartet – vor allem getrieben durch China, Indien und anderen – nicht explizit genannten – Regionen.

Aber hat Daikin einen Burggraben? Sie haben sicherlich gute Produkte und eine gute Marktstellung. Aber ein richtiges Alleinstellungsmerkmal können wir nicht erkennen. Die Japaner haben keine einzigartige Technologie, die sie von der direkten Konkurrenz in irgendeiner Besonderheit abhebt – zumindest fehlt uns das technische Know-how das entsprechend einordnen zu können. Gute Produkte, ja, aber für uns kein eindeutig erkennbarer Burggraben. Daikins Führungsriege als konstant zu bezeichnen wäre eine kleine Untertreibung. CEO ist Masanori Togawa, ein 75-jähriger Japaner, der bereits seit 1973 im Unternehmen beschäftigt ist und damit eigentlich seit Anfang seines Arbeitslebens.

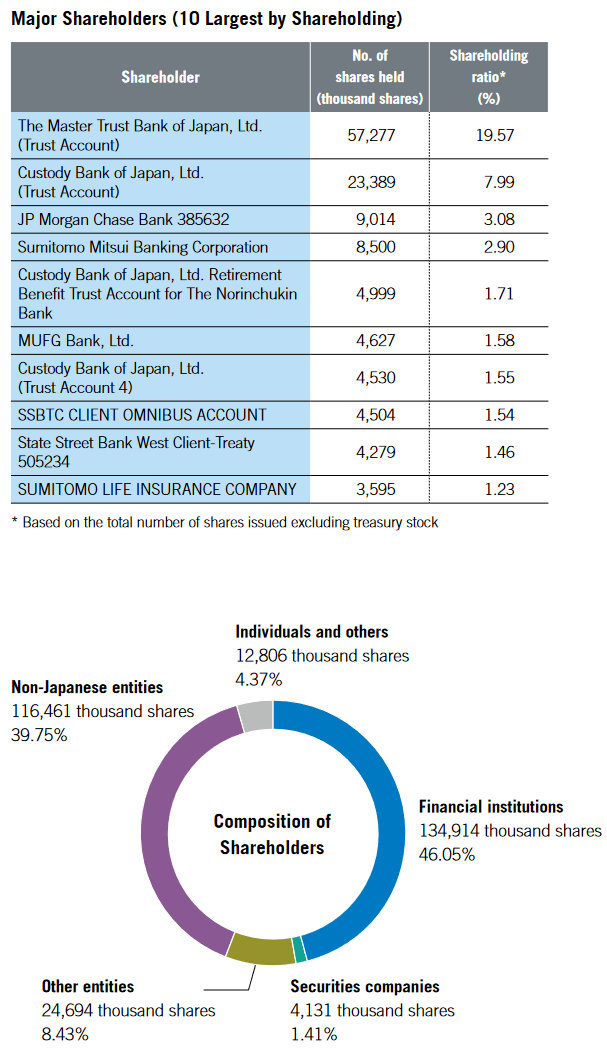

Er selbst ist laut Geschäftsbericht im Besitz von ca. 10.300 Aktien (im Wert von ca. 1,3 Mio. € (Stand 27.03.2024)) und wenn seine Betriebszugehörigkeit noch kein Indiz dafür ist, dass er sich mit dem Unternehmen identifiziert und nur das Beste will, dann sind es eben die Aktien.

Zu den größten Anteilseignern gehören nur institutionelle Investoren. Mit fast 20% ist der größte Einzelaktionär die japanische Bank The Master Trust Bank of Japan.

Konkurrenz- & Wettbewerbsanalyse

Wen es um Klimaanlagen und Wärmepumpen geht, gibt es auf den Weltmarkt eine bunte Mischung aus verschiedensten Anbietern. Das größte Unternehmen gemessen am Umsatz ist sicherlich der koreanische Konzern LG (Klimaanlagen, Home Entertainment, Haushaltsgeräte), der aber eine generell sehr breite Produktpalette anbietet. Gree Electric Appliances ist ein chinesischer Konzern und Hersteller von Klimaanlagen und elektrischen Heimgeräten. Die US-amerikanische Carrier Global Corporation ist einer der weltweit größten Hersteller von Klimaanlagen und besitzt seit 2023 auch einen Großteil des deutschen Heizungs-& Kühlungsspezialisten Viessmann. Lennox, ebenfalls in den USA beheimatet, bietet ebenfalls Klimatisierungslösungen an. NIBE ist ein schwedischer Konzern, spezialisiert auf Klimatisierungstechnik und Wärmepumpen.

Wen es um Klimaanlagen und Wärmepumpen geht, gibt es auf den Weltmarkt eine bunte Mischung aus verschiedensten Anbietern. Das größte Unternehmen gemessen am Umsatz ist sicherlich der koreanische Konzern LG (Klimaanlagen, Home Entertainment, Haushaltsgeräte), der aber eine generell sehr breite Produktpalette anbietet. Gree Electric Appliances ist ein chinesischer Konzern und Hersteller von Klimaanlagen und elektrischen Heimgeräten. Die US-amerikanische Carrier Global Corporation ist einer der weltweit größten Hersteller von Klimaanlagen und besitzt seit 2023 auch einen Großteil des deutschen Heizungs-& Kühlungsspezialisten Viessmann. Lennox, ebenfalls in den USA beheimatet, bietet ebenfalls Klimatisierungslösungen an. NIBE ist ein schwedischer Konzern, spezialisiert auf Klimatisierungstechnik und Wärmepumpen.

Die Kennzahlen sind ebenfalls bunt gemischt. Die EK-Quote ist sowohl bei Dakin als auch bei NIBE mit jeweils über 51% recht hoch. Es gibt mit Lennox aber auch im wahrsten Sinn des Wortes ein Negativbeispiel.

Etwas weiter zusammen liegen die EBIT-Margen. Auf Platz 1 ist hier Carrier Global (ca. 22%) gefolgt von NIBE (ca. 15%) und Gree (ca. 14%). Daikin landet mit ca. 10% auf dem vorletzten Platz. Die eher durchschnittlichen Margen zeigen wiederum, dass die Branche durchaus umkämpft ist.

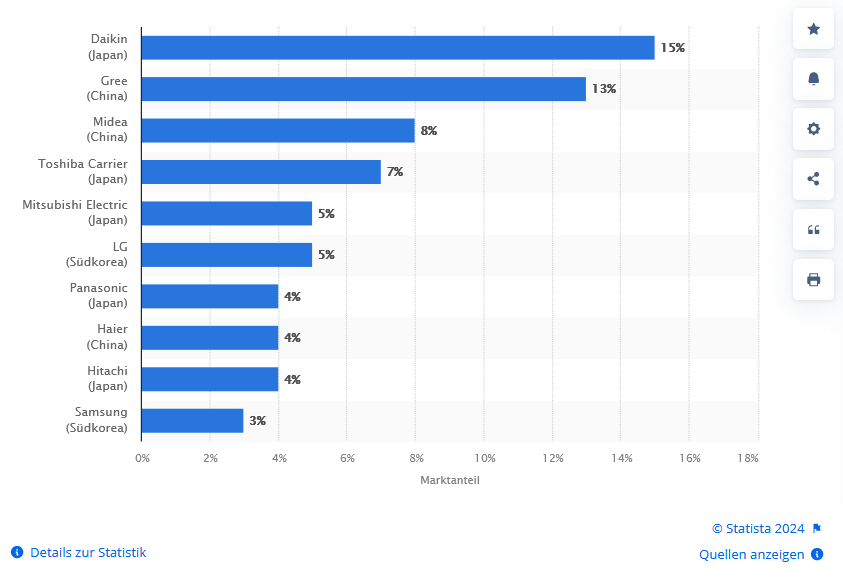

Wie bereits erwähnt, ist die Konkurrenzsituation ein Sammelsurium an unterschiedlichsten Herstellern. Laut Statista ist Daikin unter den Klimaanlagenherstellern weltweit der größte Player.

Daikin liegt laut Statista mit einem Markanteil von 15% auf Platz 1, gefolgt von Gree (13%) und Midea, einem weiteren Hersteller aus China (8%), wobei die beiden ersten Plätze bzgl. Marktanteil schon einen kleinen Vorsprung zum restlichen Feld aufweisen.

Risiken

Wie schon erwähnt, haben die Japaner eine hohe Abhängigkeit zum Immobiliensektor und indirekt damit auch zur Geldpolitik, was zurzeit durchaus deutlich wird. Nimmt die Bautätigkeit bzw. die Investitionen in diesem Sektor aufgrund hoher Inflation und restriktiver Geldpolitik mit ebenfalls hohen Zinsen ab, so werden zwangsweise auch weniger Klimaanlagen und Wärmepumpen nachgefragt und damit kämpfen die Japaner aktuell – wo kein Haus, da auch keine Klimaanlage oder Wärmepumpe.

Das Management von Daikin sieht potenzielle Störungen in der Lieferkette natürlich ebenfalls als Risiko, da es dadurch zu Produktionsunterbrechungen kommen könnte. Dem möchten die Japaner durch lokale Produktionsstätten mit kurzen Wegen entgegenwirken.

Darüber hinaus befindet sich Daikin in einer hart umkämpften Branche mit vielen größeren und kleineren Konkurrenten, was sich auch an der eher geringen Marge (bei Air Conditioning (Klimatisierungstechnik)) zeigt. Daher müssen die Japaner auch entsprechend in Forschung und Entwicklung investieren um technologisch in der Spitzengruppe zu bleiben und nicht abgehängt zu werden.

Bewertung

Wir gehen von einer langfristigen Wachstumsrate der Owner Earnings von 4,0% aus. Diese setzt sich aus einer Inflationsrate von 2,0% und einem angenommen organischen Wachstum von 2,0% zusammen.

Bei aktuellen Owner Earnings von 4.559Mio. € (2023) ergeben sich folgende Werte:

Fairer Wert: 128 €

10% Sicherheitsmarge: 115 €

20% Sicherheitsmarge: 103 €

30% Sicherheitsmarge: 90 €

40% Sicherheitsmarge: 77 €

Buchwert: 47 €

Derzeitiger Aktienkurs (28.03.2024): 126 €

Die Erklärung unserer Unternehmensbewertung findet ihr in Ausgabe #11.

Fazit

Die Japaner sind weltweit führend bei der Klimatisierungstechnik – vor allem bei Klimaanalgen. Die vertikal-integrierte und dezentrale/regionale Produktion machen das Unternehmen auch in schwierigen Phasen widerstandsfähiger, was durchaus positiv ist. Trotzdem hat Daikin natürlich mit seiner Abhängigkeit vom Immobiliensektor und indirekt der Geldpolitik, insbesondere in der aktuellen Zeit, zu kämpfen. Und die relativ durchschnittlichen Margen zeigen auch, dass der Markt umkämpft ist – was wohl keinen verwundert. Mit der Klimaerwärmung wird die Nachfrage nach „Kühlung“ weltweit steigen und davon möchten viele „profitieren“. Der Markt bietet für die nächsten Jahre sehr viel Potential, das sehen wir auch, aber das zieht auch immer mehr Wettbewerber an, weshalb es hier margen-technisch wohl noch eine Zeitlang eher mäßig zugehen könnte.

Das Unternehmen ist für uns aktuell irgendwie noch zu schwierig. Es bietet viele Chancen und auch die Ausrichtung als Komplettlösungsanbieter für Heizungs-, Lüftungs-& Klimaanlagen ist sicherlich nicht verkehrt. Aber der Markt und die Kennzahlen, die diesen in gewisser Weise widerspiegeln, sind nicht ganz einfach. Ebenso sind wir uns nicht sicher, ob wir „Rüstung“ im Portfolio haben möchten bzw. eher ob die Japaner bei einem Umsatzanteil von <1% überhaupt als „Rüstung“ zählen. Daher legen wir Daikin erstmal nur auf die Watchlist und warten – wie so oft – ab.

Aber an dieser Stelle möchten wir euch auch einen Besuch bei Jonathan auf Abilitato wärmstens ans Herzen legen, da er Daikin ebenfalls und vor allem regelmäßig analysiert.

Jetzt seid ihr wieder gefragt: Wie schätzt ihr Daikin ein? Was ist euer „Klimawandel-Investment-Favorit“? Schreibt uns eure Meinung!

Außerdem könnt ihr hier einen Blick auf unser wikifolio werfen.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Weitere Quellen

Daikin: https://www.daikin.com/investor/library

Daikin: https://www.daikin.com/air/daikin_brand/glance

Daikin: https://www.daikin-ce.com/en_us/daikin-blog/dai21_10-daikin-history.html

Daikin: https://www.daikin.eu/en_us/press-releases/daikin-gewerbekaltestrategie.html

Daikin: https://www.daikin.com/air/daikin_achievements/innovation

Daikin: https://www.daikin.com/press/2024/20240131

Daikin Deutschland: https://www.daikin.de/de_de/privatkunden/ueber-uns/unsere-geschichte.html

Wikipedia: https://en.wikipedia.org/wiki/Daikin

Wikipedia: https://de.wikipedia.org/wiki/Daikin_Industries

klimeo: https://www.klimeo.de/beratung/klimaratgeber/klimageraete/was-ist-eine-inverter-klimaanlage/#e929

Disclaimer

Hinweis nach §34b WpHG: Wir können teilweise selbst direkt oder indirekt im Besitz der angesprochenen Wertpapiere sein. Die Unternehmensanalyse stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Risikohinweis: Die analysierten Aktien unterliegen Kursschwankungen. Im Extremfall ist auch ein Totalverlust möglich.